Międzynarodowa agencja ratingowa Standard & Poor’s potwierdziła rating Vienna Insurance Group na poziomie „A+” z perspektywą stabilną. Tym samym VIG pozostaje jedną z firm o najlepszym ratingu w austriackim indeksie giełdowym (ATX) giełdy wiedeńskiej.

S&P nadal ocenia profil ryzyka biznesowego Vienna Insurance Group jako silny. Jako lider rynku w Austrii i na kilku rynkach Europy Środkowo-Wschodniej, Vienna Insurance Group czerpie korzyści z ożywienia na rynkach ubezpieczeniowych oraz dywersyfikacji geograficznej i biznesowej. Pozytywnie oceniana jest również wieloletnia współpraca z Erste Group w bancassurance. Pomimo słabnących warunków ekonomicznych w całej Europie, VIG może spodziewać się stabilnej działalności, ponieważ największe rynki, w szczególności Austria, Czechy i Słowacja, korzystają z solidnych fundamentów państwowych i nadal solidnych bilansów gospodarstw domowych, które stanowią zabezpieczenie przed niepewnością gospodarczą. Według S&P dotychczasowe wyniki biznesowe VIG w 2022 roku stawiają ją na dobrej pozycji w porównaniu z głównymi partnerami z regionu EMEA.

Podobnie jak w roku poprzednim, S&P ocenia profil ryzyka finansowego grupy jako bardzo silny. VIG utrzymuje bardzo solidną pozycję kapitałową powyżej poziomu „AAA”, zgodnie z modelem kapitału opartego na ryzyku S&P. VIG ma również solidny wskaźnik Solvency II. Oczekuje się, że wyniki grupy będą wspierane przez jej stałą surową dyscyplinę ubezpieczeniową, solidne rezerwy, a także konserwatywną politykę reasekuracyjną i ścisłą kontrolę kosztów. Ogólnie rzecz biorąc, agencja ratingowa oczekuje, że VIG utrzyma swój kapitał i zyski na co najmniej bardzo mocnym poziomie przez najbliższe dwa lata.

UNIQA stworzyła dla klientów korporacyjnych przewodnik prewencyjny. W dokumencie ubezpieczyciel opisuje ważne i dobre praktyki w zakresie zwiększania bezpieczeństwa pożarowego w przedsiębiorstwach.

Przewodnik podzielony jest na 16 rozdziałów i poświęcony jest różnorodnym zagadnieniom. Ubezpieczyciel dobrał tematy w oparciu o wiedzę i doświadczenia inżynierów UNIQA z Zespołu Technicznej Oceny Ryzyka. To osoby, które zazwyczaj w pierwszej linii identyfikują największą liczbę problemów w czasie audytów i konsultacji w zakładach firm.

– Początkowo chcieliśmy dostarczyć informacje o działaniach prewencyjnych tym klientom, do których nie dociera fizycznie nasz inżynier. W praktyce jednak materiał ten przyda się każdej firmie, niezależnie od jej wielkości – mówi Izabela Król, dyrektorka Departamentu Klienta Korporacyjnego i Współpracy z Partnerami UNIQA.

Przewodnik prewencyjny dostępny jest w formie e-booka i będzie systematycznie dystrybuowany przy zawieraniu polis ubezpieczenia majątkowego, również wśród partnerów biznesowych UNIQA.

– Zebranie i usystematyzowanie tej wiedzy to było naprawdę niewiarygodnie przedsięwzięcie. Z kolei ubranie technicznej wiedzy w piękną szatę graficzną ma na celu zwiększenie skuteczności w dotarciu z treścią do naszych klientów – dodaje Izabela Król.

Przykłady poruszanych zagadnień w przewodniku:

Jak prowadzić kontrole wewnętrzne w zakresie bezpieczeństwa pożarowego?

Jak prowadzić prace niebezpieczne pod względem pożarowym?

Jak utrzymać i konserwować systemy sygnalizacji pożarowej?

Jak konserwować ściany i dachy z izolacjami palnymi?

Jak zabezpieczyć przedsiębiorstwo przed wybuchem w następstwie pożaru lub wybuchu?

Jak zapewnić wodę do zewnętrznego gaszenia pożaru?

Z dniem 1 grudnia Monika Grońska objęła stanowisko dyrektora Departamentu People (HR) Allianz Polska. Zastąpiła na nim Monikę Kulińską, która od października jest członkiem zarządu spółki życiowej Allianz Życie, gdzie odpowiada za Pion Sprzedaży.

– Bardzo cieszymy się na dalszą współpracę z Moniką Grońską, która świetnie zna naszą firmę i tworzących ją ludzi, a także nasze wartości. Jej doświadczenie pomoże nam w kolejnych etapach integracji naszej firmy, pracowników i systemów wspierających obszar HR, a także w budowaniu wspólnej kultury organizacyjnej i wzmacnianiu zaangażowania pracowników – mówi Matthias Baltin, prezes Allianz Polska.

Monika Grońska jest związana z firmą od 2011 roku. Pracowała w obszarach kontrolingu HR, wynagrodzeń i benefitów oraz jako HR business partner. W 2019 roku została dyrektorem Departamentu HR i Rekrutacji Allianz Polska. Po połączeniu z Avivą w lipcu 2022 roku objęła stanowisko dyrektora Działu Rewards & Operations.

Monika Grońska ukończyła ekonomię w Szkole Głównej Handlowej.

Pomimo zniesienia większości ograniczeń związanych z epidemią, egzaminy agencyjne odbywają się w dwóch trybach: stacjonarnym i zdalnym. Zdecydowaną większość stanowią te drugie, co jest w pełni uzasadnione obecnym modelem funkcjonowania rynku, który niemal zupełnie odszedł od całkowicie stacjonarnego modelu pracy. Utrzymanie trybu zdalnego jest konieczne i to z wielu powodów – piszą Agnieszka Durska i Stanisława Świst-Zawada, ekspertki Polskiej Izby Ubezpieczeń.

„Wyniki egzaminów zapisane w protokołach z egzaminów zdalnych oraz statystyki prowadzone przez zakłady pokazują, iż egzaminy zdalne mają niższą zdawalność niż te stacjonarne. Pytań jest dużo, rotują, egzaminy są wymagające. Natomiast dostępność egzaminów zdalnych zachęca uczestników do samodzielnej pracy, umożliwiając szybkie ponowne, poprawkowe przystąpienie do nich po uzupełnieniu wiedzy, a tym samym zdający może szybciej podjąć pracę. Zakłady i agenci mogą w takiej sytuacji na bieżąco i sprawnie wesprzeć kandydata w przygotowaniu do egzaminu poprawkowego. Rozwiązania teleinformatyczne pozwalają w czasie rzeczywistym monitorować wiedzę kandydatów i lepiej ich dzięki temu do zawodu przygotować” – wskazują ekspertki

Przedstawicielki PIIU zwracają uwagę, że przed każdym pierwszym egzaminem zakład ubezpieczeń musiał zyskać akceptację KNF, co jest istotnym czynnikiem kontroli. W przypadku egzaminów stacjonarnych kontrola jest utrudniona. Z kolei w przypadku egzaminów zdalnych UKNF w każdym czasie może skontrolować dokumentację dotyczącą przeprowadzenia egzaminu w formie zdalnej, jak też rozwiązania systemowe stosowane przez zakład ubezpieczeń.

Agnieszka Durska i Stanisława Świst-Zawada podkreślają też, że funkcjonujący od ponad dwóch i pół roku proces e-egzaminów nie spowodował wzrostu liczby przypadków rejestracji osób, które nie spełniają kryteriów ustawowych.

„W swoich rozporządzeniach Minister Finansów zawarł zapis ograniczający możliwość stosowania egzaminów zdalnych i rejestracji na podstawie kopii dokumentów wyłącznie do czasu obowiązywania stanu epidemii, zagrożenia epidemicznego albo stanu nadzwyczajnego. Tym samym, gdy odwołany zostanie ten stan, zakłady ubezpieczeń, agenci ubezpieczeniowi i osoby wykonujące czynności agencyjne staną po raz kolejny przed wyzwaniem reorganizacji swoich procesów w krótkim terminie – tym razem w kierunku wstecznym. Niezależnie od wszystkich zmian, które zaistniały w ciągu ostatnich trzech lat, wdrożonych procedur i procesów, rozwiązań systemowych i przyjętej polityki w zakresie zrównoważonego rozwoju” – czytamy.

„Powrót do wymogu gromadzenia oryginałów lub papierowego poświadczania za zgodność i gromadzenia dokumentacji w formie tradycyjnej stoi w sprzeczności nie tylko z powszechną cyfryzacją, ale również z założeniami Zielonego Ładu Komisji Europejskiej – każda rejestracja to 5–6 kartek do zarchiwizowania. Jednostkowo nie jest to dużo; mnożąc przez liczbę OFWCA, przekłada się na wiele drzew. Rezygnacja z wypracowanych rozwiązań będzie więc kosztowna, trudna do uzasadnienia i będzie stanowiła duży krok wstecz w rozwoju rynku ubezpieczeniowego”.

Dlatego też Izba przygotowała propozycję zmian legislacyjnych pozwalających na uniknięcie tej konieczności. PIU liczy na wsparcie KNF i ministra finansów w tym zakresie.

Nie wszyscy rolnicy zdają sobie sprawę, że obowiązkowe polisy nie obejmują ochroną wszystkich składników ich majątku. Według Rocznika Statystycznego Rolnictwa GUS, w 2020 r. w Polsce było ponad 1,3 mln gospodarstw rolnych.

Duża część rolników wpada w lukę ubezpieczeniową – wykupują polisy dla budynków czy maszyn, wyceniając ich wartość „na oko” lub nie biorą pod uwagę rekomendacji ubezpieczyciela, które uwzględniają czynnik inflacyjny.

Eksperci Wiener ostrzegają przed ryzykiem niedoszacowania rolniczego majątku w kolejnej odsłonie kampanii „Docenisz, gdy wycenisz”.

Co najczęściej ubezpieczają rolnicy?

Wiener zapytał w badaniu osoby posiadające ubezpieczenie dla rolników, jakie elementy gospodarstwa ubezpieczają. Zdecydowana większość, bo 75%, wykupuje polisę na budynki gospodarcze. Co drugi rolnik ubezpiecza swoje maszyny, a co czwarty – zwierzęta gospodarskie.

Mniej zwolenników spośród tej grupy znalazło ubezpieczenie ruchomości domowych, takich jak sprzęt RTV/AGD, meble, pieniądze czy biżuteria (23%). Ziemiopłody ubezpiecza 22% rolników, urządzenia i narzędzia 18%, a materiały i zapasy 17% badanych.

– Choć ubezpieczenia dobytku rolniczego cieszą się popularnością, rolnicy wykupują głównie obowiązkowe polisy obejmujące ochronę budynków gospodarczych i maszyn. To z pewnością najbardziej wartościowe elementy ich dobytku, jednak warto pamiętać, że ziemiopłody – szczególnie w obliczu rosnących cen na rynku – warto chronić równie skutecznie. To szczególnie przydatne w przypadku, gdy zostaną one uszkodzone z powodu pożaru, huraganu czy zalania – wskazuje Beata Raszkiewicz, ekspertka Wiener.

Sugestie agenta lepsze niż wycena „na oko”

Firma Wiener zapytała również, czym kierują się rolnicy, wybierając sumy ubezpieczenia. W przypadku budynków gospodarczych rolnicy najczęściej kierowali się sugestiami agenta (36%). Co czwarty ubezpieczył je na taką samą wartość jak rok wcześniej. Co piąty zna dokładną wartość swoich budynków gospodarczych, a taki sam odsetek wycenia wartość budynków „na oko”.

Ubezpieczając maszyny rolnicze (Agrocasco), badani odpowiadali podobnie, najczęściej wskazując za cenne sugestie agenta (42%). 23% ubezpieczyło maszyny na sumę, za jaką je kupiło. Co piąty rolnik zna dokładnie wartość swoich maszyn lub regularnie ją sprawdza. Natomiast 17% ubezpieczyło je na taką samą wartość jak rok wcześniej, a 15% wycenia je „na oko”, podając sumy orientacyjne.

– Niepokojące są dane dotyczące 15% rolników ubezpieczających maszyny i 21% wyceniających wartość swoich budynków gospodarczych, którzy sumy ubezpieczenia określają „na oko”. Podobnie martwi wysoki odsetek osób, które decydują się na tę samą sumę co rok wcześniej. To bardzo ryzykowne sposoby decydowania o wysokości ubezpieczenia.

Wartość nieruchomości z roku na rok rośnie, podobnie w przypadku maszyn, które w wyniku przerwanych łańcuchów dostaw, nawet używane, zyskują na wartości, zamiast tracić. Różnica między realną wartością ubezpieczonych elementów a sumą, jaką ubezpieczyciel wypłaci za nie w ramach odszkodowania, nazywamy luką ubezpieczeniową. Jak widać, nie dotyczy ona wyłącznie właścicieli mieszkań, ale również rolników, którzy często niedoszacowują swojego majątku – zauważa Beata Raszkiewicz.

Koszty remontu budynków rosną

Z danych grupy PSB wynika, że ceny materiałów budowlanych we wrześniu, w stosunku do cen z początku br., średnio wzrosły o 27%. Elementy, które w razie losowych zdarzeń w gospodarstwie rolnym wymagałyby remontu, takie jak np. poszycie dachu i rynny, wzrosły aż o 34%, ściany i kominy – o 39%.

Przydatne w remoncie czy naprawach materiały, jak cement i wapno, podrożały o 28%, a izolacje termiczne o 51%. Dlatego w razie ewentualnego remontu z powodu zdarzeń losowych suma ubezpieczenia wyceniona na podstawie nieaktualnych cen może nie pokryć w pełni wszystkich koniecznych wydatków.

Pakiet AGRO

Decydując się na ubezpieczenie rolnicze, warto zwrócić uwagę na Pakiet AGRO od Wiener. To podstawowe ubezpieczenia dla rolnika, zawierające obowiązkowe OC i ubezpieczenie budynków rolnych oraz wiele ubezpieczeń uzupełniających, m.in. ubezpieczenie dobytku rolniczego, Agrocasco czy OC w życiu prywatnym. Można je dopasować do codziennych potrzeb rodziny i prowadzonego gospodarstwa.

O badaniu. Badanie zostało zrealizowane w dniach 19 maja – 22 lipca 2022 r. przez SW RESEARCH Agencję Badań Rynku i Opinii metodą wywiadów online (CAWI) na panelu internetowym SW Panel. W ramach badania przeprowadzono 2044 ankiety z reprezentatywną próbą Polaków w wieku 18–65 lat, w tym 100 osobami posiadającymi ubezpieczenie rolnicze.

Zmiany klimatu, inflacja to tylko wybrane wyzwania, z którymi mierzą się ostatnio zarówno małe, jak i duże przedsiębiorstwa rolne. Chcąc być partnerem dla rolników, firma ubezpieczeniowa powinna wprowadzać rozwiązania, które wspierają ich w zarządzaniu ryzykiem w tych warunkach.

Zmiany klimatyczne

W ostatnich latach mamy do czynienia z intensyfikacją gwałtownych i zaskakujących zjawisk pogodowych w całej Europie. Przyczyną tych zdarzeń jest ocieplenie klimatu, a przewidywania naukowców są zgodne – musimy być przygotowani na zwiększenie intensywności, jak i częstotliwości wybranych zjawisk atmosferycznych, np. wichur, gradów, skrajnych temperatur w nietypowych okresach w roku.

Zaczynamy od ryzyk gradowych i deszczów nawalnych w latach 2006–2019. W 2019 r. odnotowano ponad 3 tys. raportów gradowych oraz prawie 4 tys. raportów deszczów nawalnych, które stanowią większe zagrożenie. Mogą one powodować między innymi tzw. powodzie błyskawiczne. Jest to rodzaj powodzi związanej z szybkim zalaniem nisko położonych obszarów po gwałtownej burzy czy deszczu nawalnym. Wówczas ziemia nie nadąża wchłaniać zbyt szybko gromadzącej się wody. Woda wzbiera i, nabierając pędu, spływa w dół. Po drodze zabiera wszystko, co nie jest w stanie oprzeć się jej sile. W środkowej Europie widzimy duże nasycenie występowania zjawiska deszczów nawalnych w kilku ostatnich latach.

Kolejne zjawisko – tornada. Nie są zbyt popularne w Polsce i raczej występują lokalnie, a w całej Europie takich zdarzeń w 2019 r. było tylko 792. Obserwujemy natomiast duże nasycenie występowania huraganów, zwłaszcza na terenie naszego kraju. W 2019 r. odnotowano ponad 12 tys. raportów huraganowych, a w 2006 r. było ich tylko kilkaset. Pokazuje to, jak gwałtownie wzrasta liczba tych niebezpiecznych zjawisk.

Te gwałtowne zdarzenia pogodowe mogą spowodować wiele szkód w gospodarstwach rolnych, a wraz z ich intensyfikacją rolnicy są narażeni na coraz większe straty. Nie można założyć, że te niebezpieczeństwa występują tylko między wiosną i jesienią, jak przywykliśmy. Także zimą pojawiają się np. szkody huraganowe. Chociażby w tym roku – od 17 do 24 lutego 2022 r. otrzymaliśmy ponad 5 tys. zgłoszeń szkód spowodowanych przez huragany.

Rolnicy nie mogą zapanować nad pogodą, ale mogą rozsądnie zarządzać ryzykiem swojego gospodarstwa. Jednym ze sposobów jest odpowiednie zabezpieczenie majątku polisą z przemyślanym i dopasowanym zakresem ubezpieczenia, żeby w razie szkody otrzymać pełne odszkodowanie.

Źródło: https://stat.gov.pl/

Inflacja

Kolejnym wyzwaniem w ostatnim czasie jest inflacja, która powoduje nie tylko wzrost kosztów produkcji rolnej, ale i zwiększa potencjalne straty ponoszone przez rolników w przypadku zajścia zdarzeń, takich jak właśnie huragany czy powodzie.

Producenci rolni zmagają się z problemem wysokich kosztów energii, upraw, hodowli zwierząt, pasz, nawozów, paliw czy na przykład materiałów budowlanych, które są niezbędne do odtworzenia majątku po szkodzie. Wskaźnik cen produkcji budowlano-montażowej w sierpniu 2022 r. był o 13,8% wyższy niż w roku poprzednim.

Ma to znaczący wpływ na ubezpieczenia majątku rolników. Dlatego w Generali Agro podjęliśmy decyzję o podniesieniu sugerowanych sum ubezpieczenia budynków rolnych w naszym systemie. Jednocześnie zachęcamy naszych partnerów do urealnienia sum ubezpieczenia budynków. Jest to szczególnie ważne przy polisach wznawianych co roku od wielu lat, gdzie początkowo ustalone sumy ubezpieczenia nie odpowiadają już aktualnym wartościom. Urealnienie sum ubezpieczenia ma kolosalne znaczenie po wystąpieniu szkody, by odszkodowanie pokryło wszystkie koszty naprawy.

Warto również podkreślić potrzebę kompleksowego ubezpieczenia majątku klienta, nie tylko w zakresie obowiązkowym, ale z rozszerzeniem o ryzyka dobrowolne w ramach polisy ubezpieczenia gospodarstwa rolnego.

Aby zachęcić rolników do kompleksowego ubezpieczenia, przygotowaliśmy dla nich specjalny system rabatowy – Agro Program. W ramach programu klient zbiera punkty za zawarte polisy, które może wykorzystać przy zawieraniu kolejnych polis, obniżając w ten sposób kwotę składki. Rabat obowiązuje na ubezpieczenia dla rolników, czyli gospodarstwa rolnego, maszyn rolniczych czy np. upraw, ale również np. przy ubezpieczeniu odnawialnych źródeł energii, agro firmy czy koni.

Nieszczęśliwe wypadki

Kolejny element to wypadki. Znaczny postęp automatyzacji i mechanizacji prac w rolnictwie to z jednej strony coraz nowocześniejsze gospodarstwa. Jednak więcej maszyn to także więcej wypadków przy ich obsłudze. Jak wynika z danych podanych przez KRUS, w 2021 r. rolnicy zgłosili 12 088 wypadków, czyli o 10% więcej niż w roku 2020.

Dlatego, by zapewnić klientowi najlepszą ochronę nie tylko majątku, ale również zdrowia, oprócz ubezpieczenia NNW zdecydowaliśmy się w Generali Agro wprowadzić ubezpieczenie usług medycznych dla rolników. W ramach tego ubezpieczenia, po nieszczęśliwym wypadku, ubezpieczony może skorzystać z konsultacji ze specjalistami, badań diagnostycznych czy – tak ważnych w przypadku urazów – zabiegów rehabilitacji.

Rolnik jest automatycznie obejmowany ochroną ubezpieczenia usług medycznych, jeśli ubezpieczy gospodarstwo rolne wraz z budynkami, a przynajmniej jeden z tych budynków będzie ubezpieczony w wariancie all risks (od wszystkich ryzyk). Co ważne, ochroną objęty jest nie tylko ubezpieczony rolnik, ale również jego najbliżsi, którzy pozostają z nim we wspólnym gospodarstwie domowym.

Podsumowanie

Przyroda, uwarunkowania społeczno-polityczne, ale też losowość zdarzeń w znaczący sposób wpływają na funkcjonowanie każdego z nas, naszych biznesów i codzienności. Prowadzenie działalności rolnej jest w szczególny sposób narażone na działanie czynników zewnętrznych, na które właściciel nie ma wpływu.

W celu zapewnienia ciągłości prac, by nie generować kosztotwórczych przestojów, niezbędne jest świadome zarządzanie ryzykiem, którego ubezpieczenia są ważnym filarem.

Movcar, startup działający w Rumunii, zamierza wejść na polski rynek z darmową aplikacją mobilną do zarządzania różnymi sprawami związanymi z samochodem, w tym ubezpieczeniami – podał cashless.pl.

Serwis wyjaśnia, że aplikacja Movcar może być wykorzystywana zarówno przez zwykłych posiadaczy aut, jak też zarządzających flotami samochodowymi. Partnerem startupu w Rumunii jest multiagencja, która oferuje użytkownikom apki opcję elektronicznego zakupu polis komunikacyjnych oraz lokalnego odpowiednika assistance samochodowego, a także zgłoszenia szkody.

Mikołaj Ovcaric z Movcar, związany wcześniej z Europ Assistance Polska i VIG, mówi cashless.pl, że obecnie startup i jego ubezpieczeniowy partner pracują nad umożliwieniem ubezpieczycielowi poszkodowanego skierowanie go za pośrednictwem rozwiązania do partnera assistance czy do współpracujących wypożyczalni samochodów zastępczych. Podobny pakiet usług chciałby zaoferować nad Wisłą. Serwis ujawnia, że obecnie Movcar szuka w naszym kraju partnerów wśród ubezpieczycieli i multiagencji.

Naczelny Sąd Administracyjny uznał, że firma kurierska wypłacająca klientom odszkodowania za szkody związane z przewozem towarów, a następnie odzyskująca identyczną kwotę od swojego zakładu ubezpieczeń, nie uzyskuje w ten sposób przychodu – informuje „Dziennik Gazeta Prawna”.

NSA wydał wyrok w sporze pomiędzy dyrektorem Krajowej Informacji Skarbowej a firmą kurierską, która była zdania, że odszkodowania wypłacane przez nią klientom i następnie zwracane jej przez zakład ubezpieczeń udzielający ochrony, nie są kosztem podatkowym, zgodnie z art. 16 ust. 1 pkt. 22 oraz art. 12 ust. 4 pkt. 6a ustawy o CIT, jako niebędące rzeczywistym, definitywnym i bezwarunkowym przysporzeniem majątkowym. Z kolei dyrektor Krajowej Informacji Skarbowej uznał, że kwota odpowiadająca równowartości wypłaconego wcześniej odszkodowania jest dla spółki przychodem. Jednak sądy obu instancji nie podzieliły tego stanowiska.

Wojewódzki Sąd Administracyjny w Warszawie (sygn. III SA/Wa 792/19) uznał istnienie związku funkcjonalnego pomiędzy kwotami otrzymanymi przez firmę od ubezpieczyciela, a wypłaconym przez nią wcześniej odszkodowaniem. A jeśli to ostatnie nie może być zaliczone przez spółkę do kosztów uzyskania przychodu, a ona sama otrzymuje następnie zwrot ich równowartości, to spełnione są warunki z art. 12 ust. 4 pkt 6a ustaw o CIT. To stanowisko potwierdził NSA (wyrok z 29 listopada, sygn. akt II FSK 726/20). Uzasadniając wyrok, sędzia Antoni Hanusz wskazał, że skoro wypłacane przez spółkę odszkodowania nie mogą być uznane przez nią za koszt uzyskania przychodu, to trudno wyobrazić sobie, aby zwrot tych kwot przez ubezpieczyciela był dla niej przychodem.

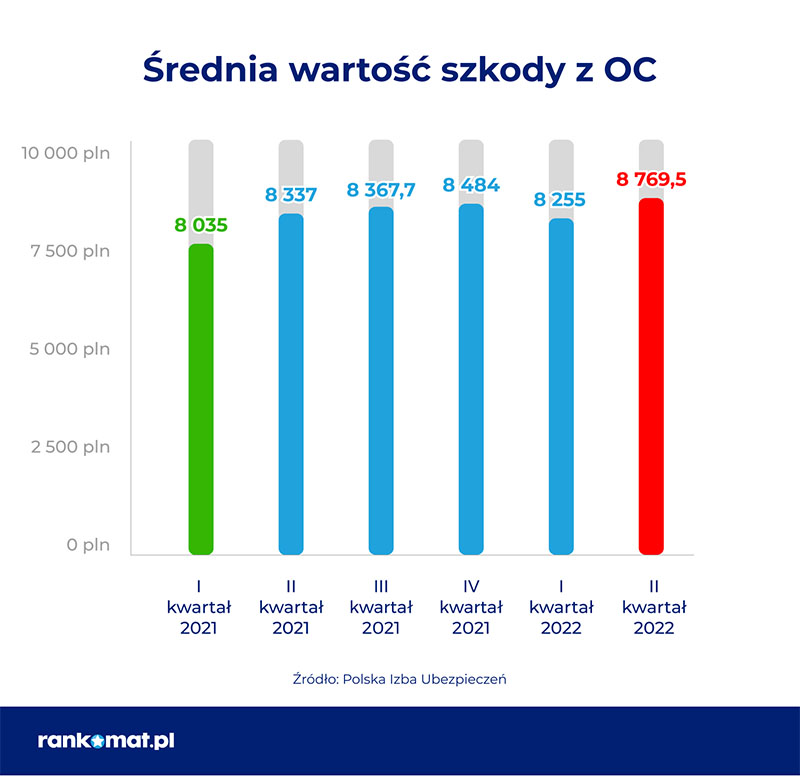

W drugim kwartale tego roku średnia wartość szkody komunikacyjnej wzrosła kwartał do kwartału o 514,5 zł, do poziomu 8769,5 zł. Ponadto 1 listopada 2022 r. weszły w życie nowe rekomendacje Komisji Nadzoru Finansowego dotyczące likwidacji szkód komunikacyjnych. Czynniki te, zdaniem ekspertów Rankomat, mogą zmusić towarzystwa ubezpieczeniowe do podwyżek stawek w OC po raz pierwszy od 2017 r.

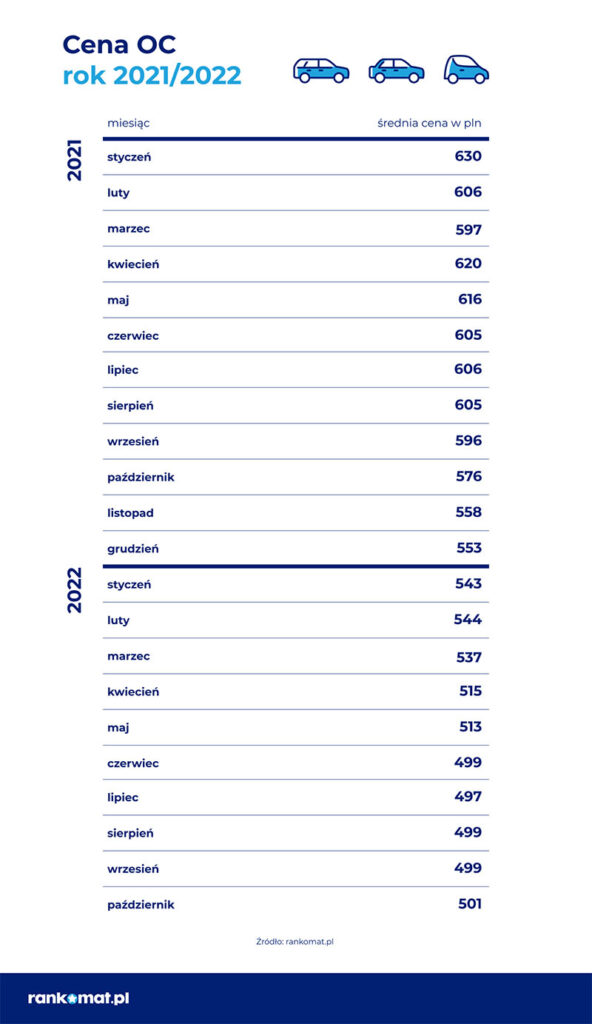

Według danych porównywarki w 2015 r. średnia wartość składki OC posiadaczy pojazdów mechanicznych wyniosła 434 zł. Następnie w latach 2016–2017 wzrosła do poziomu 779 zł. Jednak w kolejnych latach doszło do wojny cenowej , dzięki czemu średni koszt obowiązkowej polisy w okresie 2018–2021 systematycznie spadał. Szczególnie na przestrzeni ostatnich dwóch lat.

Równolegle w tym czasie rosła średnia wartość szkody komunikacyjnej. W I kw. 2021 r. wyniosła 8035 zł, by w IV kw. sięgnąć 8484 zł. Następnie w I kw. 2022 r. zmalała do poziomu 8255 zł. Jednak w już w kolejnym osiągnęła poziom 8769,5 zł – wynika z danych Polskiej Izby Ubezpieczeń.

Eksperci Rankomat zastrzegają, że rosnąca średnia wartość szkody komunikacyjnej to nie jedyny powód, który może wpłynąć na znaczny wzrost cen OC. 1 listopada 2022 r. weszły w życie rekomendacje KNF dotyczące likwidacji szkód z ubezpieczeń komunikacyjnych.

– KNF wprowadzenie nowych rekomendacji uzasadnia m.in. zakończeniem polityki zaniżania cen OC przez niektóre towarzystwa ubezpieczeniowe w celu przyciągnięcia klientów, co obniża jakość likwidacji szkód. Z kolei przedstawiciele PIU argumentują, że nowe zasady przyczynią się również do podniesienia stawek przez warsztaty i firmy holownicze. W związku z tym znaczący wzrost cen ubezpieczenia OC w 2023 r. wydaje się nieunikniony – wyjaśnia Kamil Sztandera, ekspert ds. ubezpieczeń komunikacyjnych Rankomat.

Jednak to nie jedyne przyczyny potencjalnego wzrostu cen OC ppm. 17 czerwca towarzystwa otrzymały dostęp do Centralnej Ewidencji Pojazdów i Kierowców, w której mogą sprawdzić informacje o wykroczeniach właścicieli pojazdów. Takie rozwiązanie ma umożliwić ubezpieczycielom lepsze szacowanie ryzyka związanego z danym kierowcą. W efekcie składki dla często łamiących przepisy drogowe mogą wzrosnąć nawet kilkukrotnie, ponieważ prawdopodobieństwo wyrządzenia szkody jest w ich przypadku wyższe w porównaniu do bezszkodowych klientów.

Ponad połowa uczestników badania przeprowadzonego na zlecenie Izby Gospodarczej Towarzystw Emerytalnych zadeklarowała, że w ogóle nie odkłada na emeryturę. Najczęściej w ramach produktów długoterminowego oszczędzania pieniądze odkładają 40- i 50-latkowie oraz mieszkańcy średnich miast.

Wyniki badania pokazały, że 56% respondentów w ogóle nie odkłada pieniędzy na emeryturę (poza ZUS). Z kolei 39,9% nie odkłada i w ogóle o tym nie myśli, a 16,7% nie odkłada, choć bardzo by chciało.

Najwięcej osób gromadzi środki na emeryturę w ramach konta oszczędnościowego – 24,4% ankietowanych. Z kolei 15,3% odkłada pieniądze „do skarpety”. W ramach produktów długoterminowego oszczędzania (PPK, IKZE, IKE, PPE) oszczędza 4,3% respondentów, a inwestując samodzielnie – 4,2%.

– Zastanawiające są deklaracje dotyczące korzystania z produktów długoterminowego oszczędzania. Nie wchodząc w szczegóły analityczne, można założyć, że cześć uczestników takich programów jak PPK czy PPE może nie mieć świadomości własnej partycypacji lub mieć problem z rozumieniem terminów związanych z produktami oszczędnościowymi. Edukacja dotycząca finansów osobistych, zwłaszcza w zakresie potrzeby i sposobów oszczędzania na emeryturę robi się w Polsce z dnia na dzień coraz bardziej paląca – alarmuje Małgorzata Rusewicz, prezes IGTE.

Mężczyźni częściej niż kobiety oszczędzają na emeryturę, odkładając pieniądze na konto oszczędnościowe (27,5% vs. 21,6%), w ramach produktów długoterminowego oszczędzania (5,4% vs. 3,3%) oraz w ramach inwestycji samodzielnych (4,7% vs. 3,8%). Kobiety częściej niż mężczyźni deklarują, że nie oszczędzają na emeryturę i w ogóle się tym nie martwią (41,3% vs. 37,1%).

W ramach produktów długoterminowego oszczędzania i samodzielnych inwestycji widać wyraźną różnicę pomiędzy czterdziesto-i pięćdziesięciolatkami a pozostałymi grupami wiekowymi. Osoby w tym wieku robią to wyraźnie częściej. Na konto oszczędnościowe gromadzą pieniądze najczęściej trzydziesto- i czterdziestolatkowie. Z kolei „do skarpety” odkładają najczęściej osoby po 60. roku życia.

W ramach produktów długoterminowego oszczędzania znacząco częściej na emeryturę oszczędzają osoby z gospodarstw domowych, w których są 4 osoby (12,2%) niż np. z jednoosobowych (1,4%) lub dwu-, trzyosobowych (średnio 4,3%).

– Oszczędzanie na emeryturę jest silnie związane z wiekiem. Im jesteśmy starsi, tym częściej myślimy o emeryturze, tym bardziej zdajemy sobie sprawę z tego, że emerytura wypłacana z ZUS może być niewystarczająca, i tym częściej korzystamy z różnych sposobów oszczędzania na emeryturę. Tymczasem powszechnie wiadomo, że im wcześniej zaczniemy oszczędzać na emeryturę, tym większa szansa na to, że będziemy mogli na niej godnie żyć – tłumaczy dr Tomasz Sobierajski, socjolog z Uniwersytetu Warszawskiego.

Badanie „Oszczędzanie i oszczędzanie na emeryturę” zostało przeprowadzone przez IPSOS na zlecenie IGTE w dniach od 7 do 11 kwietnia 2022 roku metodą CAPI na reprezentatywnej próbie mieszkańców Polski powyżej 15. roku życia.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.