Na polski rynek wejdzie holenderski fintech Factris. Jego pierwszą ofertą będzie finansowanie faktur eksportowych z przejęciem ryzyka – informuje „Puls Biznesu”.

Tomasz Domagalski, który kieruje polskim oddziałem Factris, mówi gazecie, że faktoringu eksportowego z przejęciem ryzyka nie mają w ofercie faktorzy skupiający się na finansowaniu małych i średnich spółek, gdyż jest on domeną banków. Ekspert wyjaśnia, że przyczyną takiego stanu rzeczy jest fakt, iż mali faktorzy nie mogą sobie pozwolić na przejęcie ryzyka w formie ubezpieczenia. Jego koszty są bowiem zbyt wysokie dla pojedynczej spółki, aby mógł się opłacać. Tomasz Domagalski wskazuje, że ze względu na to, iż Factris działa w kilku krajach, dla ubezpieczyciela jest partnerem globalnym i może on go obsługiwać centralnie. Dzięki temu polisa jest dobrej jakości i w dobrej cenie.

Factris celuje w klientów mających przynajmniej kilka milionów złotych przychodu i potrzebujących ok. 1 mln zł limitu faktoringowego. Optymalnym profilem klienta jest podmiot realizujący ponad 10 mln zł przychodu z limitem w wysokości kilku milionów złotych.

Factris chce obsłużyć pierwszych klientów w Polsce jeszcze w tym miesiącu, ale start operacyjny ma zaplanowany na przyszły rok.

Więcej:

„Puls Biznesu” z 4 listopada, Sylwia Wedziuk „Nowy faktor na polskim rynku”:

Jednym z ważniejszych parametrów rozwoju firmy ubezpieczeniowej jest wzrost liczby agentów i przedstawicieli sprzedających jej rozwiązania. W większości branż rekrutacją zajmują się działy HR, w przypadku branży ubezpieczeniowej najczęściej jest inaczej.

Odpowiedzialnym za rekrutację jest lokalny menedżer lub kierownik zespołu. I to on, mimo wielu innych obowiązków, ma zajmować się poszukiwaniem nowych kandydatów.

Oczywiście, jeśli sięga do grupy istniejących multiagentów, to jego główne zaangażowanie zamyka się na podpisaniu umowy o współpracę. Z taką rekrutacją nie ma większego problemu.

Zupełnie inna sytuacja występuje w momencie, kiedy kierownik buduje własny zespół agentów lub przedstawicieli wyłącznych. Tu sięga albo po agentów konkurencji, albo po osoby spoza branży. Odsetek tego typu rekrutacji zakończonych sukcesem jest bardzo niewielki.

Jeśli dodamy do tego statystyki przeżywalności agentów w pierwszym roku ich pracy, wyłania się dość smutny obraz ogromnego zaangażowania czasu i pieniędzy, a niewielkiego efektu przyrostu sieci sprzedaży.

Na ten mizerny wynik w dużym stopniu wpływają dwa czynniki: brak profilu kandydata lub błędny profil kandydata, którego poszukujemy, i ograniczające przekonania kierownika zespołu. Skupmy się na chwilę na pierwszym z tych dwóch elementów.

Co oznacza określenie „niewłaściwy profil kandydata”? Jest to błędne założenie, że pewne elementy mają decydujący wpływ na jego sukces sprzedażowy. Przykładem takich niewłaściwych założeń jest ograniczenie wieku kandydata lub jego poszukiwanie wśród osób z doświadczeniem sprzedażowym.

Pamiętam sytuację, kiedy w jednym z towarzystw ubezpieczeniowych nie można było rekrutować osób poniżej 25. roku życia. Znam też wielu menedżerów, którzy skupiają się głównie na kandydatach z branży ubezpieczeniowej, wierząc, że ich doświadczenie sprzedażowe będzie pozytywnie wpływało na proces wdrażania i ułatwi pracę z nimi. Tylko jakie jest to doświadczenie oraz czy oparte jest na sukcesach, czy porażkach?

Taka sama sytuacja dotyczy wieku kandydata. Czy aby na pewno każdy wraz ze wzrostem liczby przeżytych lat staje się mądrzejszy, pewniejszy siebie, bardziej sumienny i pracowity?

Z moich doświadczeń wynika, że profil idealnego kandydata powinien opierać się na zupełnie innych elementach. Pierwszy z nich to orientacja na cele. Agent musi wykonywać wiele czynności, które nie należą do przyjemnych. Jeśli nie dąży do osiągnięcia konkretnych życiowych i zawodowych celów, na których mu bardzo zależy, po prostu będzie odpuszczał ich wykonywanie.

Można oczywiście w takiej sytuacji zarządzać poprzez strach. Pamiętajmy jednak, że nie jest to pracownik etatowy i nie ma tak dużo do stracenia w sytuacji umowy o współpracę. Bez orientacji na cele i planistycznego podejścia do życia osoba staje się przeciętnym sprzedawcą o silnie sinusoidalnych wynikach. W związku z tym wymaga dużej ilości ciągłej pracy kierownika i finalnie może odejść.

Drugim ważnym elementem jest komunikatywność, czyli łatwość w nawiązywaniu kontaktów z ludźmi. Ta cecha jest podstawą tego biznesu, niezależnie czy jest to kontakt telefoniczny, czy bezpośredni. Jeśli nowy agent stresuje się w takiej sytuacji, to szanse na jego sukces maleją niemalże do zera. Niestety wysoki poziom relacyjności jest cechą osobowości. To oznacza, że tylko w niewielkim stopniu możemy poprawiać ten parametr.

Jeśli mamy osobę zorientowaną na cele, relacyjną i komunikatywną, nie możemy zapominać o jej uczciwości. To parametr, który najtrudniej zbadać w procesie rekrutacji i najczęściej wychodzi „w praniu”. Warto zapamiętać, że nawet najmniejszy symptom braku uczciwości agenta powinien być dogłębnie zbadany, ponieważ duży problem zazwyczaj zaczyna się od małych sygnałów. Jeżeli ktoś wykazuje brak uczciwości w małych rzeczach, z dużym prawdopodobieństwem podobnie będzie zachowywał się w poważnych sytuacjach.

Ostatnim elementem, który ułatwi osiągnięcie sukcesu w roli agenta ubezpieczeniowego, jest początkowa baza kontaktów kandydata. Najtrudniejszym elementem pracy osoby sprzedającej ubezpieczenia jest znalezienie nowego klienta. Jeśli ktoś nie ma dużej bazy własnej, to zostaje mu metoda poszukiwania na zimno, a to zazwyczaj oznacza dużo pracy i słabe efekty. Tym bardziej że ta praca będzie obarczona dużą dawką odrzucenia ze strony potencjalnych klientów. Naprawdę mało kto jest w stanie systematycznie pracować w ten sposób przez wiele miesięcy.

Jeśli jednak kandydat przychodzi z bazą kilkuset kontaktów własnych, można w dość szybki sposób pomóc mu osiągnąć pierwsze dochody i nauczyć go, z pomocą tejże bazy, docierania do kolejnych nowych klientów.

Każde odstępstwo od powyższych elementów profilu agenta w drastyczny sposób obniża prawdopodobieństwo sukcesu wdrażania. To znowu odbije się na przekonaniach kierownika. Jeśli wskutek porażek rekrutacyjnych i wdrożeniowych przestanie wierzyć w to, że ma atrakcyjną propozycję, która daje możliwość osiągania wysokich dochodów, to jego aktywność rekrutacyjna spadnie. Dodatkowo będzie szukał kandydatów słabszych jakościowo, co jeszcze bardziej pogorszy jego wyniki.

Dlatego warto przypilnować, żeby kierownik faktycznie dokonywał selekcji kandydatów i oceniał ich szanse na sukces za pomocą wyżej wymienionych cech. Nawet jeśli to spowoduje odrzucenie kandydata, to zamiast marnowania czasu na jego wdrażanie będzie mógł go wykorzystać na poszukiwanie kolejnych kandydatów.

Rozmowa z Agnieszką Włodarską-Poloczek, kierownik Wydziału Ubezpieczeń Majątkowych i Osobowych w Wiener

Aleksandra E Wysocka: – Na co należy uważać i jakich błędów warto unikać, gdy ubezpieczamy mieszkanie?

Agnieszka Włodarska-Poloczek: – Największym błędem jest podejście oszczędnościowe do ubezpieczenia, czyli takie jego ustawienie, żeby płacić jak najmniejszą składkę. Mieszkanie po prostu warto ubezpieczyć na taką sumę, która bierze pod uwagę możliwość, że stracimy wszystko – mury, wyposażenie i nakłady inwestycyjne.

Trzeba więc naprawdę popatrzeć na to, co mamy oraz ile to jest warte. A także ile nas może kosztować odtworzenie tego wszystkiego.

Rozumiem, że tutaj lepiej być pesymistą niż optymistą.

– Myślę, że tak. Oczywiście częściej zdarzają się szkody drobne, ale musimy pamiętać o tym, że raz na jakiś czas może dojść do szkody całkowitej związanej z dużym pożarem, wybuchem, powodzią i podobnymi zdarzeniami. W takich przypadkach tracimy dorobek życia.

W ogólnych warunkach pojawiają się magiczne hasła, które nie zawsze są dla klientów zrozumiałe. Mianowicie wartość rynkowa i wartość odtworzeniowa. Czym one się od siebie różnią?

– Wartość odtworzeniową stosujemy przeważnie do określenia sumy ubezpieczenia w budynkach mieszkalnych albo w mieniu, które możemy ubezpieczyć i odtworzyć sami. Wartość rynkową zazwyczaj stosujemy w przypadku ubezpieczenia „murów” mieszkań w budynkach wielomieszkaniowych.

Jeżeli na przykład dochodzi do poważnego zdarzenia losowego typu pożar w budynku wielomieszkaniowym i zniszczeniu ulega cały budynek, to jako właściciel jednego z mieszkań mamy nieduży wpływ na to, żeby ten budynek samodzielnie odtworzyć. W związku z tym ta wartość rynkowa nie jest wartością odbudowy tego budynku czy tego konkretnego mieszkania, lecz kwotą, która pozwala ubezpieczonemu kupić mieszkanie w podobnej lokalizacji, o zbliżonym standardzie.

A w jaki sposób należy podejść do ubezpieczenia ruchomości, czyli niezbędnych nam do codziennego życia rzeczy, które trzymamy w mieszkaniu?

– Klient patrzy przede wszystkim na drogie sprzęty, na elektronikę. Natomiast nie bierze pod uwagę innych rzeczy, na przykład mebli, ubrań, firanek, pościeli itp. Jeśli oszczędzimy na tym punkcie, może się okazać, że suma ubezpieczenia nie wystarczy, żeby odtworzyć to mienie w całości. W związku z tym musimy wziąć pod uwagę, że oprócz biżuterii i elektroniki czy cennych sprzętów AGD w ubezpieczeniu trzeba uwzględnić również inne rzeczy codziennego użytku.

Czy Wiener obejmuje ochroną także wyposażenie związane z hobby? Na przykład akwaria i terraria?

– Różnego rodzaju akwaria, terraria i tym podobne rzeczy również traktujemy jako ruchomości domowe. Ubezpieczenie może brać pod uwagę także inne cenne ruchomości: dzieła sztuki, instrumenty muzyczne czy sprzęt sportowy.

W tym momencie dzieła sztuki, antyki, zbiory kolekcjonerskie, a nawet broń ubezpieczamy w odrębnej grupie. Przeważnie w takich sytuacjach wymagamy również informacji o tym, co to jest, jaką posiada jednostkową wartość i jaki jest sposób wyceny tego konkretnego przedmiotu. Dlatego, że to przeważnie nie są standardowe rzeczy na rynku i nie jesteśmy w stanie określić wartości takiego przedmiotu, porównując go z innym takim samym.

W budynkach mieszkalnych znajdują się schowki, komórki lokatorskie, piwniczki. Jak wygląda kwestia ochrony przechowywanych tam cennych przedmiotów?

– Oferujemy ubezpieczenie tego rodzaju pomieszczeń przynależnych, przy czym chciałabym zaznaczyć, że praktycznie wszyscy ubezpieczyciele ubezpieczają mienie przechowywane w piwnicy czy schowku, ale tylko takim, który jest w wyłącznej dyspozycji klienta. Czyli nie mówimy tutaj ani o wózkowniach, ani o strychach, ani o innych ogólnodostępnych pomieszczeniach.

W pomieszczeniach gospodarczych zazwyczaj nie są ubezpieczone rzeczy typu dzieła sztuki, biżuteria czy elektronika, ale już sprzęt sportowy tak. W warunkach ogólnych zazwyczaj jest limit, który stanowi górną granicę odpowiedzialności za mienie w tych pomieszczeniach przechowywane. Przeważnie są to procentowe limity od sumy ubezpieczenia.

Czy warto dokupić ubezpieczenie odpowiedzialności cywilnej w życiu prywatnym?

– Namawiamy naszych klientów na to, żeby ochrona nie dotyczyła wyłącznie ubezpieczenia mienia, ale też zabezpieczała finansowo ubezpieczonego w przypadku szkód wyrządzonych nieumyślnie osobom trzecim. Oferowane przez nas ubezpieczenie OC ma coraz szersze spektrum. Nie jest tylko związane z mieszkaniem, chociaż z tym nam się najczęściej kojarzy, ale z całym życiem prywatnym. W tej chwili w standardzie, jeśli chodzi o zakres jego działania, jest ubezpieczenie na terenie Europy. Można je rozszerzyć nawet na cały świat. Z pewnymi ograniczeniami, bo często są z niego wyłączone szkody, które powstaną w USA albo w Kanadzie, ze względu na inne orzecznictwo i wymogi dotyczące sum ubezpieczenia.

OC przyda się również na wakacjach. Możemy także powiązać je z uprawianiem różnego rodzaju sportów rekreacyjnych, z posiadaniem dronów, z wycieczkami rowerowymi. Co więcej, należy również pamiętać, że w ramach OC pojawia się coraz więcej rozszerzeń związanych z OC najemcy czy też OC wynajmującego. Na przykład jeżeli nasz klient jest właścicielem mieszkania i wynajmuje je osobie trzeciej, to w tym momencie może zabezpieczyć również swój interes majątkowy w sytuacji szkód wyrządzonych najemcy, a także zabezpieczyć najemcę w razie szkód wyrządzonych właścicielowi.

Czy te szkody z OC, które kupuje się przy okazji polisy mieszkaniowej, to są najczęściej tzw. zalaniówki? Czy coś się tutaj zmieniło?

– Myślę, że w tej kwestii nic się nie zmieniło. Przy okazji zalaniówek warto jeszcze raz podkreślić wagę sumy ubezpieczenia. Składki przy OC nie są wysokie, natomiast szkody mogą sięgać kilkuset tysięcy złotych.

Zdarzyło się, że nasz klient spowodował zalanie lokalu użytkowego, który się znajdował pod jego mieszkaniem. A to była apteka. Jako że w przypadku uszkodzenia opakowania, w którym jest zamknięte lekarstwo, nadaje się ono wyłącznie do utylizacji, szkody były ogromne. W związku z tym, że zalanie było spore i zniszczenia też niemałe, szkoda wyniosła kilkaset tysięcy, a suma gwarancyjna OC tego klienta była ograniczona do 50 tys. zł. Reszta roszczenia została skierowana bezpośrednio do niego. Dlatego nie warto oszczędzać na sumie gwarancyjnej.

A jeśli chodzi o ubezpieczenia zdrowotne dodawane do Waszych ubezpieczeń mieszkaniowych, na co klient może liczyć?

– Oprócz standardowego NNW oferujemy naszym klientom również ubezpieczenie świadczeń po wypadku, pokrycie kosztów różnego rodzaju wizyt lekarskich, wizyt rehabilitacyjnych, badań, diagnostyki związanej z tym, żeby klienta po wypadku jak najszybciej przywrócić do sprawności. Dodatkowo mamy ubezpieczenie eksperckiej opinii medycznej i sami ją organizujemy.

Oferujemy także ubezpieczenie na wypadek ukąszenia przez kleszcza – pokrywamy koszty diagnostyki, a w sytuacji, kiedy zostanie wykryta borelioza, również koszty leczenia antybiotykami. Możemy też zaoferować usługi telemedycyny dla domowników.

Ubezpieczenie mieszkaniowe się zmienia. To już nie tylko ubezpieczenie majątkowe, ale wręcz pakiet ubezpieczeń dla całej rodziny.

Redakcja „Gazety Ubezpieczeniowej”: Stworzyliście narzędzie do zdalnej sprzedaży oraz kontaktu z klientem i chcecie przekonać do niego pośredników finansowych. Na czym to wszystko polega?

Maciej Kujawa: Tak, Eye One to tak naprawdę wirtualny oddział dla firmy. Składa się z kompletu funkcjonalności ułatwiających zdalny kontakt z klientem. Od automatyzacji spotkań, wideorozmów, czatu po różne integracje ze stroną. To wszystko jest w kolorach firmy klienta, z jego logo i zdjęciami.

Weźmy klientów obsługiwanych przez agentów ubezpieczeniowych, co im daje taki wirtualny oddział?

Przede wszystkim wygodę i oszczędność czasu. Można umawiać się ze swoim agentem, tak jak umawiamy wizytę u fryzjera przez Booksy. Jeżeli sprawa jest poważniejsza niż rozmowa przez telefon lub agent chce pokazać klientowi prezentację, można spotkać się zdalnie przez wideorozmowę. Dla zespołów mamy komplet widżetów, które powodują, że strona internetowa zyskuje większą zdolność do sprzedaży i podnosi efektywność obsługi.

W Eye One mówimy: by porozmawiać o pewnych tematach, trzeba się spotkać na żywo. Wszystko inne załatwimy online jak najszybciej i jak najwygodniej dla obu stron.

Jak to wygląda w praktyce? Jestem zajętym klientem, chcę kupić ubezpieczenie bez całej ceremonii spotkania z agentem lub wizyty w oddziale – co mam zrobić?

Na stronie agenta lub jego sieci klikamy na widżet dostarczany przez Eye One, umawiamy spotkanie, wybierając dostępne opcje czasowe, podajemy swój adres e-mail. Na naszą skrzynkę pocztową przychodzi zaproszenie na rozmowę. Kiedy nadchodzi jej czas, naciskamy przycisk „połącz” i po drugiej stronie widzimy agenta.

Zawsze się boję, że przed wideorozmową coś pójdzie nie tak – konieczna będzie jakaś rejestracja lub pobranie aplikacji, jak Zoom, Teams, Skype.

Zgadza się, mnie to też przerażało, dlatego stworzyliśmy Eye One, najpierw dla samych siebie. W naszym rozwiązaniu klient po prostu klika w link i łączy się bez instalowania czegokolwiek, bez loginów.

Popularne aplikacje i systemy do wideorozmów były tworzone uniwersalnie. Na przykład z Zooma skorzysta klasa do nauki, zespół do spotkań, odbędzie się tam minikonferencja. To narzędzie można porównać do autobusu w komunikacji publicznej. Eye One jest od początku budowany jako najlepszy możliwy zamiennik bezpośredniego kontaktu z klientami, ale z utrzymaniem indywidualnego podejścia. Jeżeli chcemy kogoś zabrać na wyjazd w góry, to najlepiej podjechać po niego wygodnym autem z napędem na cztery koła, a nie autobusem.

Stworzyliście Eye One dla siebie, a teraz go udostępniacie innym firmom?

Tak, jesteśmy firmą oferującą różne nowoczesne rozwiązania technologiczne. Elementem naszej codziennej pracy są spotkania z klientami. Czasem my je inicjujemy, czasem to klienci sami się zgłaszają – tak jak w zawodzie agenta.

Po wybuchu pandemii nie mogliśmy spotykać się na żywo. Działając w branży technologii, mieliśmy opanowane wszystkie możliwe komunikatory. Ale zderzaliśmy się z barierą po stronie klientów, o której wspominałem: brakiem możliwości lub niechęcią do instalowania czegokolwiek, konfigurowania, braku loginów itp.

Każdy kryzys przyśpiesza innowacje i tak samo było z pandemią. Usiedliśmy i stworzyliśmy rozwiązanie pozbawione problemów z połączeniem i do tego po prostu piękne. Gdy klienci widzieli w trakcie umawiania się na rozmowę nasze logo i kolory, to zawsze pierwsze 5 minut zajmowała rozmowa o narzędziu, którego używamy. Wtedy jeszcze nawet nie miało nazwy, to była po prostu koncepcja. Po kilkunastu takich spotkaniach dotarło do nas, że mamy unikatową wiedzę, jak takie narzędzie zrobić i dostarczyć na rynek.

Opracowaliśmy zabezpieczenia, rzeczy niezbędne do compliance, nagrywanie rozmów, automatyczną transkrypcję rozmów, integracje ze stronami – wszystko, czego sami chcieliśmy używać. Teraz dostajemy sporo fantastycznych sugestii od klientów i ulepszamy Eye One praktycznie codziennie.

Jakiś przykład takiego rozwiązania, które zaproponował klient?

Ponieważ każdy klient, nawet pojedynczy, dostaje od nas 15-minutową sesję zapoznawczą z systemem, to osobiście ich znamy. Jedna pani powiedziała, że gdy na ekranie umawiania spotkań dodaje zamiast np. zdjęcia lasu swoją fotografię, to więcej osób korzysta z zaproszenia. Coś takiego ustawia się w kilka sekund i każdemu indywidualnemu profesjonaliście to proponujemy w trakcie sesji oprowadzającej po systemie.

Protestujący w ramach kampanii klimatycznej rozlali 1000 litrów cieczy udającej ropę naftową przed siedzibą Lloyd’s w Londynie, aby zwrócić uwagę na finansowanie paliw kopalnych przez branżę finansową.

Aktywiści protestowali przeciwko przyjmowaniu do ubezpieczenia projektów związanych z paliwami kopalnymi. Policja aresztowała jednego z demonstrantów za karalne spowodowanie zniszczeń, po tym jak organizacja Insurance Rebellion zrzuciła z tyłu ciężarówki na ulicę przed Lloyd’s ciecz na bazie roślinnej. Akcja była elementem globalnego dnia protestów, mających na celu zwiększenie świadomości roli sektora finansowego w zmianach klimatycznych przed szczytem COP26 w Glasgow.

Niektóre firmy finansowe zobowiązują się do osiągnięcia zerowej emisji, niektóre banki wycofują się z finansowania wydobycia paliw kopalnych, inne firmy finansują projekty, które mogą spowolnić lub zredukować emisję dwutlenku węgla, ale protestujący chcą całkowitego i natychmiastowego zaprzestania udzielania funduszy na paliwa kopalne.

Szwedzka działaczka na rzecz środowiska Greta Thunberg wzięła udział w marszu przez londyńskie City wraz z przedstawicielami krajów regionu Pacyfiku najbardziej dotkniętych zmianami klimatycznymi. Na celowniku protestujących znalazły się banki Standard Chartered i Barclays.

Trzy kwartały obecnego roku były udanym okresem dla Coface. Większość istotnych wskaźników finansowych grupy uplasowała się na poziomie wyższym niż dwanaście miesięcy wcześniej.

Obrót Coface wynoszący 1158 mln euro był o 7,9% wyższy od wykazanego na koniec września 2020 r. Składki w ubezpieczeniach kredytu kupieckiego wzrosły o 9,3% dzięki zwiększeniu aktywności firm związanemu z ożywieniem gospodarczym i korektami cen w przeszłości. Wpływy z usług informacyjnych zwiększyły się o 13,4%.

Wskaźnik kosztów netto wzrósł o 0,6 pp, do 30,7%. Coface podkreśla, że był on jednak lepszy od odnotowanego po 3 kwartałach 2019 r. (31,7%). Z kolei wskaźnik mieszany netto wyniósł 62,4% (53,5% z wyłączeniem tymczasowego wpływu programów rządowych).

Zysk netto grupy wyniósł 190,9 mln euro, z czego 67,7 mln euro zarobiła ona w III kw. 2021 r. Roczny RoATE (średni zwrot z kapitału) wyniósł 13,9%.

– W trzecim kwartale Coface osiągnął bardzo dobre wyniki operacyjne w środowisku, które wciąż pozostaje nietypowe. Podczas gdy środki rządowe mające na celu wsparcie gospodarki stopniowo dobiegają końca, wskaźnik niepowodzeń korporacyjnych przekroczył już minimalną wartość. W tym kontekście na kontynuacji potencjalnych uwolnień rezerw związanych z gwarantowaniem roku 2020 i pierwszym półroczem 2021 r. skorzystałyby głównie rządy, które podpisały publiczne programy reasekuracji. Plany te obniżyły zysk przed opodatkowaniem Coface o 57 mln euro – skomentował Xavier Durand, dyrektor generalny Coface. – Inwestycje w efektywność operacyjną, jakość świadczonych usług, zasoby technologiczne i efektywność komercyjną przynoszą owoce, o czym świadczy prężność podstawowej działalności w zakresie ubezpieczeń kredytu kupieckiego oraz dwucyfrowe wzrosty w biznesie usług informacyjnych i faktoringu – dodał.

Wiener TU przygotowało ofertę ubezpieczenia następstw nieszczęśliwych wypadków skierowaną do studentów. Zakład podkreśla, że polisa może się okazać ważnym wsparciem dla osób aktywnych fizycznie.

– Mimo że sezon na rowery dobiega końca, to właśnie w październiku możemy zaobserwować natężenie ruchu rowerowego, zwłaszcza w dużych miastach, gdzie znajduje się najwięcej uczelni wyższych. Studenci chętnie korzystają z miejskiej infrastruktury – jeżdżą na rowerach miejskich czy wypożyczają hulajnogi elektryczne. Należy jednak pamiętać, że uczestniczenie w ruchu drogowym zawsze wiąże się z ryzykiem uczestniczenia w wypadku. Na takie okoliczności warto się ubezpieczyć – komentuje Anna Bałuka z Wiener.

W ramach pakietu Oświata towarzystwo oferuje studentom możliwość ubezpieczenia, które obowiązuje nie tylko w czasie roku akademickiego, ale przez cały rok kalendarzowy, 24h/dobę. Ubezpieczeni mogą otrzymać zwrot kosztów leczenia, a także zasiłek z tytułu niezdolności do nauki, jeśli przez okres co najmniej 31 dni nie mogą wrócić na uczelnię. Oświata zapewnia także zwrot kosztów nabycia środków wspomagających leczenie, takich jak ortezy, kule, okulary czy aparaty słuchowe.

– Zależy nam, żeby młodzi ludzie mogli uprawiać sport i czuć się bezpiecznie. Wielu z nich studiuje poza miejscem zamieszkania, co generuje dodatkowe koszty. W razie wypadku i niezdolności do chodzenia na uczelnię mogą napotkać wiele dodatkowych problemów. Chcemy pomóc im zabezpieczyć się przed stresem, który się z tym wiąże i niejednokrotnie utrudnia rekonwalescencję – tłumaczy Anna Bałuka.

Oświata obejmuje – oprócz jazdy na rowerze – także inne sporty, m.in. jazdę na rolkach, łyżwach czy też nartach i snowboardzie na wyznaczonych trasach na całym świecie oraz grę w siatkówkę i inne sporty zespołowe.

W Polsce luka płacowa między mężczyznami a kobietami wynosi 8,5% i jest jedną z najniższych wśród krajów Unii Europejskiej. Badania pokazują jednak, że np. zarobki kobiet pracujących w ubezpieczeniach są niższe prawie o 30% niż mężczyzn.

4 listopada obchodzony jest Europejski Dzień Równej Płacy. Jest to data symbolicznie wyrażająca skalę nierówności płacowych między kobietami i mężczyznami w Unii Europejskiej. Luka płacowa oznacza różnice w wynagradzaniu kobiet i mężczyzn piastujących te same stanowiska i wykonujących te same obowiązki – podał „Puls Biznesu” za PAP.

Według danych Europejskiego Urzędu Badań Statystycznych (Eurostat) kobiety w UE zarabiają średnio 14,1% mniej od mężczyzn. Minister rodziny i polityki społecznej Marlena Maląg, powołując się na dane Eurostatu, wskazuje, że w 2019 r. luka płacowa między mężczyznami a kobietami w Polsce wyniosła 8,5% i była niższa od średniej europejskiej o 5,6 pkt proc.

Wśród państw członkowskich jedynie w sześciu luka płacowa nie przekracza 10%. Członkami UE, w których różnica wynagrodzeń na niekorzyść kobiet jest największa, są m.in. Estonia (21,7%), Łotwa (21,2%), Austria (19,9%) i Niemcy (19,2%). Najniższy wskaźnik odnotowano w Luksemburgu (1,3%), Rumunii (3,3%), we Włoszech (4,7%) i w Belgii (5,8%).

Dane Eurostatu pokazują, że w znacznej większości państw UE luka płacowa jest większa w sektorze prywatnym niż w publicznym. W Polsce w sektorze prywatnym wynosi 15,7%, a w sektorze publicznym jedynie 3,8%. MRiPS zwraca uwagę, że ze względu na procesy digitalizacji i cyfryzacji, jakie następują we współczesnym świecie, szczególnie niepokojące są nierówności płacowe w sektorze „Informacja i Komunikacja” (28,2% w Polsce). Sektor ten jest nie tylko zdominowany przez mężczyzn, ale również występuje w nim jedna z największych luk płacowych. Jedynie w „Działalności Finansowej i Ubezpieczeniowej” luka ta jest większa i wynosi 30,8%.

Reasekurator Swiss Re ogłosił, że w ciągu dziewięciu miesięcy 2021 r., uwalniając się spod wpływu pandemii, osiągnął zyska netto wyższy od oczekiwanego, pomimo dużych roszczeń będących skutkiem wichur po obu stronach Atlantyku.

Zysk netto za trzy kwartały 2021 r. wyniósł 1,3 mld dol., podczas gdy przed rokiem Swiss Re odnotował stratę netto w wysokości 691 mln dol. Analitycy spodziewali się zysku poniżej 1 mld dol.

Przekroczenie prognoz firma przypisuje mocnym wynikom underwritingu w dziale reasekuracji majątkowej i wypadkowej. Dział reasekuracji życiowej i zdrowotnej poniósł straty w wyniku roszczeń pandemicznych. Strata poniesiona przez Swiss Re w 2020 r. była pierwszą od kryzysu finansowego w 2008 r., ale reasekurator spodziewał się powrotu do zysku w tym roku finansowym.

– Wyniki dają nam pewność do końca tego roku i na rok przyszły, że wszystkie nasze biznesy wykażą się mocnymi osiągnięciami – powiedział dyrektor generalny Christian Mumenthaler.

Roszczenia z tytułu wielkich katastrof naturalnych – m.in. huraganu Ida w USA oraz powodzi w Niemczech i innych krajach – sięgnęły w tym okresie 1,7 mld dol., przekraczając oczekiwania firmy.

W październiku najwięcej słuchaczy podcastów z cyklu „Rozmowy bez Asekuracji” zgromadziły odcinki poświęcone przestępczości ubezpieczeniowej, problemom agentów w relacjach z towarzystwami ubezpieczeń oraz wyzwaniom, z jakimi muszą mierzyć się ubezpieczyciele w zakresie cyberbezpieczeństwa klientów.

Największą słuchalność miał odcinek nr 156, zatytułowany „To warto wiedzieć o przestępczości ubezpieczeniowej”. Podczas programu, którego gośćmi były Marta Prus-Wójciuk i Zuzanna Karolak z SAS, można było się dowiedzieć, ile ubezpieczyciele i ich klienci tracą na przestępczości ubezpieczeniowej, czy czasem warto przymknąć oko na wyłudzenia oraz jak pandemia i światowa sytuacja gospodarcza wpływa na próby wyłudzeń.

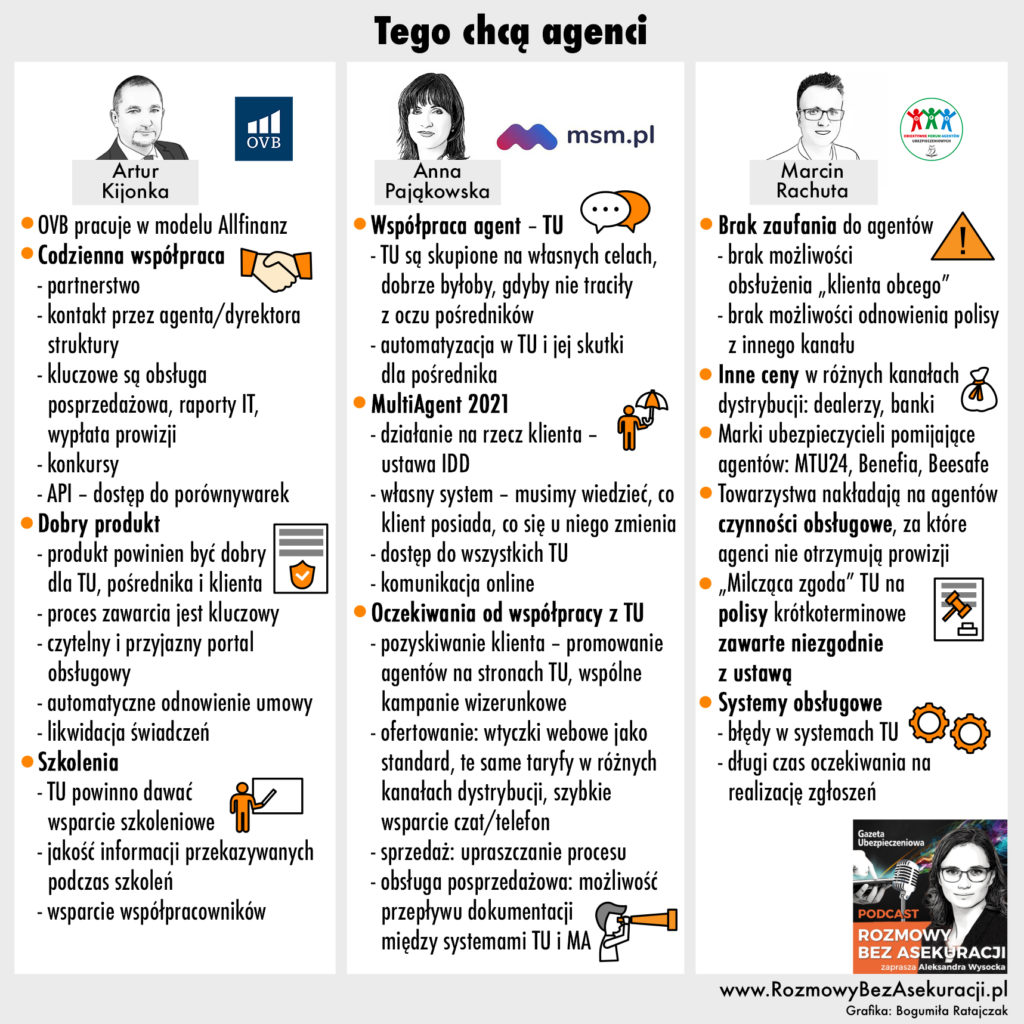

Na drugim miejscu znalazł się odcinek nr 157, zatytułowany „Tego chcą agenci”. W audycji Artur Kijonka, prezes OVB Polska, Anna Pająkowska, prezes msm.pl, i Marcin Rachuta, multiagent, moderator Obiektywnego Forum Agentów, ujawnili, co boli agentów w relacji z ubezpieczycielami i jakie małe oraz duże zmiany mogą pozytywnie wpłynąć na rozwój multiagencji w Polsce.

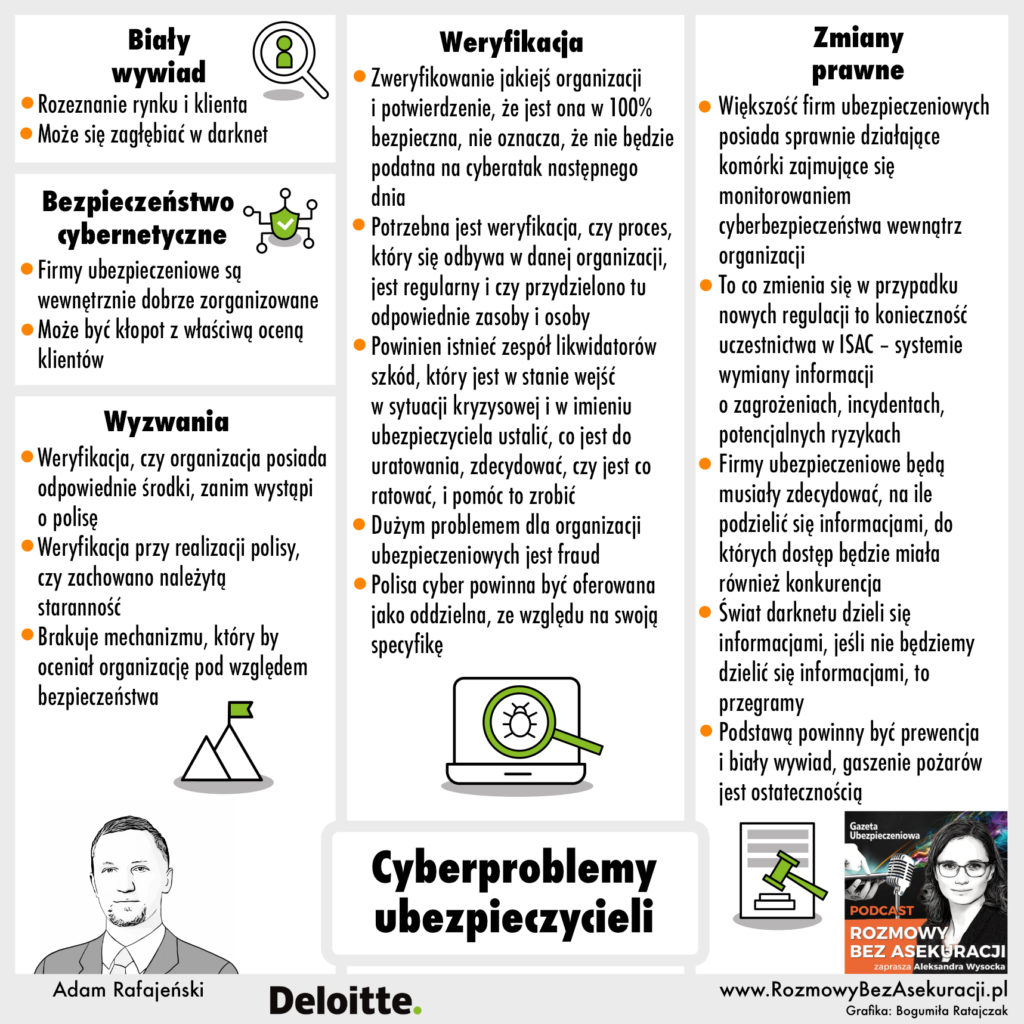

Trzecie miejsce zajął odcinek nr 158, „Cyberproblemy ubezpieczycieli”, w którym Adam Rafajeński z Deloitte opisywał m.in., czym jest biały wywiad i czy ma on zastosowanie w ubezpieczeniach. Ekspert wymienił też wyzwania stojące przed likwidacją cyberszkód oraz odpowiedział na pytanie o to, dlaczego audyt cyberbezpieczeństwa to za mało, by czuć się bezpiecznie.

Całkowita liczba pobrań podcastów w październiku: 851

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.