Crawford&Company, niezależny dostawca rozwiązań w zakresie zarządzania roszczeniami i outsourcingu dla przewoźników, brokerów i korporacji, utworzył centrum reagowania na incydenty cybernetyczne dla Europy Środkowej i Wschodniej. Centrum zostało ulokowane w Warszawie.

Wsparcie warszawskiemu centrum będą zapewniać lokalni menadżerowie z innych krajów regionu. Wcześniej Crawford rozszerzył swój specjalistyczny zespół ds. cyberprzestrzeni o 12 certyfikowanych menedżerów ds. incydentów cybernetycznych działających w regionie, zapewniając jednocześnie dostęp do zarządzanej sieci dostawców oferujących wsparcie eksperckie w krytycznych obszarach, w tym informatyki śledczej, prawa, public relations i powiadomień regulacyjnych. System stworzony do reagowania na incydenty cybernetyczne działa 24 godziny na dobę, 7 dni w tygodniu, 365 dni w roku.

Utworzenie centrum jest reakcją Crawford na znaczący wzrost podaży ubezpieczeń cyber oferowanych w krajach Europy Środkowo-Wschodniej, a także gwałtowny wzrost liczb zgłoszonych incydentów cybernetycznych.

– Utworzenie naszego centrum reagowania na incydenty cybernetyczne i rozszerzenie naszej zdolności reagowania w cyberprzestrzeni w Europie Środkowo-Wschodniej stanowią część naszego szerszego zaangażowania w dostarczanie kompleksowej oferty „One Crawford” dla naszych klientów – powiedział Krzysztof Jabłoński, CXO i członek zarządu Crawford Polska.

Rusza kampania rekrutacyjna Avivy skierowaną do osób, które chcą rozwijać się jako doradca ubezpieczeniowy. Firma podkreśla w niej, że informacje o zawodzie doradcy ubezpieczeniowego, jakie można znaleźć w sieci, nie zawsze są zgodne z prawdą.

– W ramach przygotowań do kampanii zorganizowaliśmy warsztaty z menedżerami sprzedaży oraz doradcami ubezpieczeniowymi Avivy. To od nich dowiedzieliśmy się, jakie pytania padają najczęściej od osób zainteresowanych tą pracą, co jest dla nich ważne, co ich interesowało na rozmowach rekrutacyjnych czy jakie błędne opinie krążą w sieci o ich zawodzie. To na tych kwestiach skupiamy całą uwagę w komunikacji – mówi Lidia Robakowska, Culture and Employer Branding Manager Aviva.

Kampania potrwa 3 miesiące i będzie podzielona na 2 etapy. W każdym z nich zostały przewidziane przedsięwzięcia skierowane do różnych grup docelowych. Osią kampanii będą cykliczne czaty z doradcami przeprowadzane w aplikacji Messenger. Dzięki temu osoby zainteresowane rozpoczęciem współpracy będą miały możliwość zadania pytań bezpośrednio doradcom.

– Dzięki udostępnieniu naszym doradcom konta Avivy na Messengerze dajemy kandydatom możliwość zadania wszystkich pytań i szczerej rozmowy, w trakcie której będzie można uzyskać 100% odpowiedzi. Bez tracenia czasu na wyszukiwanie i przeglądanie informacji w internecie, co do których nie mamy pewności, na ile są prawdziwe i rzetelne – zaznacza Lidia Robakowska.

Na stronie kampanii pojawi się szczegółowy harmonogram wszystkich czatów z doradcami oraz odpowiedzi na często zadawane pytania – również te kontrowersyjne, m. in. odpowiedzi na pytania typu: „Czy doradca ubezpieczeniowy słyszy dziękuję od klienta?” lub Czy doradca ubezpieczeniowy to zawód na całe życie?”.

Czatom z doradcami towarzyszy też kampania leadowa o szerokim zasięgu, kierująca do strony kampanii www.nieszukajzapytaj.pl, reklama programmatic oraz możliwości reklamowe na YouTube. W kolejnej części kampanii przewidziane są aktywności content marketingowe.

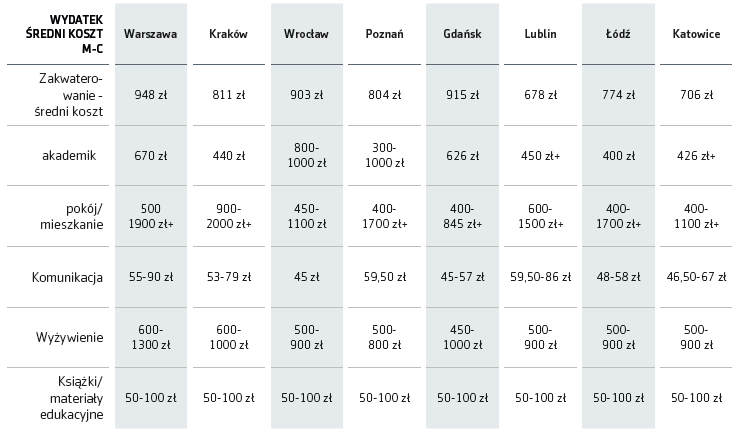

Aegon opublikował kolejną, ósmą już edycję raportu „Koszty studiowania w Polsce i za granicą”. Zawarł w nim zestawienie topowych kierunków, rankingi uczelni ekonomicznych, technicznych i medycznych oraz koszty studiowania zarówno w Polsce, jak i za granicą.

Na tegoroczną analizę niebagatelny wpływ miała pandemia Covid-19. Uczelnie i studenci na całym świecie stanęli przed wielką niewiadomą, jak będzie wyglądała edukacja w roku akademickim 2020/2021. Wystarczy wspomnieć, że informacje na temat zasad studiowania na największych amerykańskich uczelniach zostały udostępnione dopiero pod koniec września. Ponadto zarówno w kraju, jak i za granicą wielu studentów nie wróciło na zajęcia stacjonarne, a część studiuje w modelu hybrydowym. Stacjonarnie mieli być obecni raczej ci, których kierunki wymagają zajęć praktycznych (np. medycyna).

Wszystko to ma znaczny wpływ na koszty studiowania, przede wszystkim związane z zakwaterowaniem tych studentów, którzy w poprzednich latach musieli przeprowadzić się na czas nauki do ośrodka akademickiego. Zamknięcie szkół wyższych z powodu pandemii Covid-19 poskutkowało zmianami na rynku najmu studenckiego. Tylko 37% ankietowanych zadeklarowało, że ich sytuacja mieszkaniowa nie zmieniła się po wprowadzeniu obostrzeń przez rząd. Pozostałe 63% studentów zadecydowało o wyprowadzce bądź negocjuje ceny najmu.

Choć osoby, które dostaną się na uczelnie publiczne, nie ponoszą kosztów czesnego, to te, które zdecydują się przeprowadzić do innego miasta, muszą liczyć się z kosztami utrzymania. A te rosną – średni miesięczny rachunek wydatków polskiego studenta wzrósł o około 500 zł w stosunku do roku ubiegłego i wynosi obecnie już ponad 2600 zł. To niemal tyle, ile średnia krajowa.

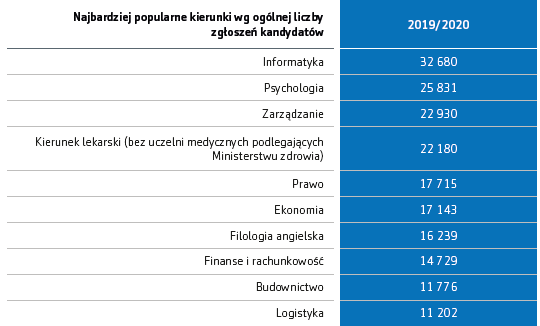

W czołówce najpopularniejszych kierunków studiów nadal króluje informatyka. Zawody związane z tą dziedziną stale znajdują się wśród najlepiej opłacanych, a absolwenci tych kierunków nie powinni obawiać się braku zatrudnienia. Nie brakuje jednak przetasowań na kolejnych pozycjach. Wzrosła popularność psychologii, która wyprzedziła znajdujące się do tej pory na 2. pozycji zarządzanie. Duży wzrost zainteresowania odnotowały też medycyna i filologia angielska.

Uczelniom i kierunkom medycznym Aegon w swoim raporcie poświęcił w tym roku dodatkowy rozdział. Ma to związek z aktualną sytuacją pandemiczną oraz wzrostem limitów przyjęć na medycynę. Średnio na jedno miejsce na uczelni medycznej przypada 14 kandydatów, a ci, którzy chcą studiować medycynę na uczelniach prywatnych, muszą liczyć się w tym roku akademickim z czesnym sięgającym od 30 tys. do nawet 60 tys. zł.

Badanie Aegon jak co roku bierze pod lupę nie tylko polskie uniwersytety, ale i szkoły wyższe w USA, Wielkiej Brytanii, Francji, Niemczech i Hiszpanii. Co prawda, wiele zagranicznych uczelni wyższych również przeszło w tryb nauki zdalnej, co chwilowo znacznie obniża łączny koszt studiowania, jednak podejmując decyzję o studiowaniu w innym kraju, trzeba liczyć się z tym, że uniwersytety wrócą do normalnego trybu nauki, a koszty utrzymania za granicą staną się nieuniknione. A są one według raportu dwukrotnie wyższe niż w Polsce.

Alior Bank zawarł z PZU SA aneks nr 1 do umowy zlecenia o okresowe udzielanie gwarancji ochrony kredytowej nierzeczywistej z limitem w wysokości 4 mld zł. Ponadto 2 listopada podmioty zawarły aneks do umowy ramowej zlecenia o okresowe udzielanie kontrgwarancji, określający zasady udzielania przez Alior na zlecenie zakładu kontrgwarancji wystawianych na rzecz banku.

Jak podał PZU SA w komunikacie, umowa gwarancji określa zasady udzielania przez niego w ramach limitu zaangażowania, na zlecenie i na rzecz banku, gwarancji ubezpieczeniowych ochrony kredytowej nierzeczywistej.

„Limit zaangażowania z tytułu gwarancji udzielanych na podstawie umowy gwarancji wynosi maksymalnie 4 mld zł. Limit obowiązuje przez okres 3 lat i jest odnawialny, co oznacza, że wygaśnięcie gwarancji odnawia limit o uwolnioną kwotę pomniejszoną o kwoty ewentualnych wypłat z gwarancji” – napisano w komunikacie.

Na wysokość wynagrodzenia za udzielenie gwarancji będzie miała wpływ m.in. amortyzacja portfela. Dodatkowo może być w nim uwzględniona premia za kontrgwarancję, której wydanie zakład może zlecić swojemu kontrahentowi na podstawie w/w umowy.

Maksymalny okres obowiązywania gwarancji wynosi 5 lat i przedłużony jest o okres na zgłaszanie roszczeń. Udział własny banku w wymagalnych należnościach z tytułu wierzytelności wynosi 10% wartości portfela obejmowanego daną gwarancją.

„W ramach aneksowanej umowy kontrgwarancji, która określa zasady udzielania przez kontrahenta na zlecenie PZU S.A. kontrgwarancji wystawianych na rzecz banku, dostępny limit kontrgwarancji wynosi 2,6 mld zł. Dostępny limit będzie pomniejszany każdorazowo przy udzieleniu każdej kolejnej kontrgwarancji o sumę gwarancyjną wskazaną w tej kontrgwarancji, przy czym dostępny limit kontrgwarancji będzie miał charakter odnawialny, co oznacza, że wygaśnięcie kontrgwarancji spowoduje odnowienie limitu” – głosi komunikat.

Vienna Insurance Group (VIG) została jedynym udziałowcem łotewskiego ubezpieczyciela AAS BTA Baltic Insurance Company (BTA).

Łotewska firma podała, że decyzja VIG o przejęciu 100% akcji BTA była podyktowana chęcią umocnienia swojej pozycji w krajach bałtyckich ze względu na ich perspektywy na bałtyckim rynku ubezpieczeń. Austriacka grupa jest udziałowcem BTA od 2016 r., kiedy to przejęła 90% jej akcji. Pozostałe 10% do niedawna należało do Balcia Insurance SE.

BTA Baltic Insurance Company to jedna z wiodących firm ubezpieczeniowych w krajach bałtyckich, oferująca ubezpieczenia majątkowe na Łotwie, Litwie i Estonii. BTA zatrudnia ponad 1000 osób.

Folksam, lider szwedzkiego rynku ubezpieczeń, przez przypadek ujawnił prywatne dane ok. miliona swoich klientów kilku gigantom technologicznym – informuje „Puls Biznesu”.

Powołując się na doniesienia Reutersa,, gazeta pisze, że dane klientów Folksam, takie jak np. numery ubezpieczenia społecznego trafiły do Facebooka, Google, Microsoftu i LinkedIn. Ubezpieczyciel zapewnił, że jak na razie nie widać, aby dane pochodzące z wycieku były w niewłaściwy sposób wykorzystywane przez osoby trzecie. Zapewnił też, że pracuje nad tym, aby uniknąć podobnego zdarzenia w przyszłości.

Folksam ubezpiecza 50% szwedzkich nieruchomości i osób prywatnych.

Więcej: „Puls Biznesu” z 4 listopada, ARŻ, Reuters, „Wyciekły dane 1 mln klientów szwedzkiego ubezpieczyciela” https://www.pb.pl/wyciekly-…

30 października Vienna Insurance Group (VIG) obchodziła trzydziestą rocznicę rozpoczęcia ekspansji w Europie Środkowo-Wschodniej. Ubezpieczyciel rozpoczął ją w dawnej Czechosłowacji.

Pierwszą inwestycją w regionie był zakup przez Wiener Städtische udziałów w Kooperative-Tschechoslowakische Versicherungs AG. Inwestycja wyniosła 15,4 mln austriackich szylingów (nieco ponad milion euro). – Nasza inwestycja w byłej Republice Czechosłowackiej była krokiem w nieznane – powiedział Gunter Geyer, dyrektor generalny Wiener Städtische Versicherungsverein i przewodniczący rady nadzorczej VIG, który odegrał ważną rolę w strategii ekspansji grupy – Od samego początku widzieliśmy ogromne możliwości i mieliśmy zaufanie do regionu, a nasza długoterminowa perspektywa strategiczna doprowadziła do austriackiej historii sukcesu – dodał.

Obecnie VIG działa w 30 krajach oraz posiada około 18% udział w rynku ubezpieczeniowym Europy Środkowo-Wschodniej, gdzie generowana jest ponad połowa jej zysków i wolumenu składki. Grupa jest liderem lub plasuje się w pierwszej piątce w ponad dwóch trzecich krajów regionu.

– Korzystamy również z możliwości w określonych branżach w krajach takich jak Niemcy, Włochy, Liechtenstein i Europa Północna. Jednak nadal koncentrujemy się na regionie Europy Środkowo-Wschodniej i jego ogromnym potencjale wzrostu – stwierdziła Elisabeth Stadler, prezes VIG.

Austria, Czechy, Polska, Słowacja i kraje bałtyckie to pięć największych rynków Grupy VIG, które obecnie generują około 80% całkowitego wolumenu składki. Przed rozpoczęciem planów ekspansji pod koniec 1989 r. składka VIG wynosiła około miliarda euro. Pod koniec 2019 r. była ona pierwszą austriacką grupą ubezpieczeniową, która przekroczyła granicę 10 mld euro, notując przypis na poziomie 10,4 mld euro.

Utrzymanie i dalsze umacnianie wiodącej pozycji w regionie to cel VIG na przyszłe lata. W związku z tym wdrażanych jest wiele rozwiązań. Głównym celem jest transformacja cyfrowa, w którą tylko od 2017 r. zainwestowano około 200 mln euro w ramach programu Agenda 2020.

– Kluczowym czynnikiem wynikającym z pandemii jest przyspieszenie cyfryzacji i automatyzacji. Dotyczy to zarówno Austrii, jak i regionu Europy Środkowo-Wschodniej. Transformacja cyfrowa jest od lat jednym z naszych głównych priorytetów i możemy skorzystać z doświadczenia zdobytego w tym obszarze przez nasze towarzystwa ubezpieczeniowe w Europie Środkowo-Wschodniej. Najnowszym przykładem jest nasza platforma cyfrowych ubezpieczeń komunikacyjnych Beesafe w Polsce – powiedziała Elisabeth Stadler.

Rażące niedbalstwo i wszelkie zapominalstwo w zakresie ochrony, bogate OC w życiu prywatnym – to tylko niektóre elementy ubezpieczenia mieszkania, dzięki któremu agenci polecają klientom Generali.

W ubezpieczeniach domów i mieszkań Generali jest liderem innowacyjnych i pionierskich rozwiązań. To Generali jako pierwsza firma na polskim rynku wprowadziła w ubezpieczeniach mieszkaniowych formułę all risk (2006 r.) czy włączyła do zakresu ochrony szkody powstałe na skutek rażącego niedbalstwa (2015 r.). I co ważne, nie zatrzymała się na tym.

Dziś jednym z najważniejszych atutów produktu Generali jest ochrona od zapominalstwa. W praktyce oznacza to wypłatę odszkodowania nawet w sytuacji, gdy klient zapomni zamknąć drzwi wejściowe czy okno, a także gdy zapomni o przeglądzie budowlanym (kominiarskim, gazowym czy elektrycznym). Ochrona ta limitowana jest odpowiednio kwotami: 10 000 zł – kradzież/zalanie przez pozostawione otwarte drzwi i okna; 50 000 zł – w przypadku gdy szkoda wynika z braku przeglądu.

Dlaczego zapominalstwo jest tak atrakcyjne?

O ile ochrona przed żywiołami czy nawet formuła od wszystkich ryzyk (all risk) stały się czymś powszechnym, o tyle ochrona w przypadku niedbalstwa czy zapominalstwa jest nowym wymiarem ochrony. Nie znaczy to oczywiście, że Generali zachęca klientów do np. niestosowania się do wymogów prawa. Jednak w ograniczonym zakresie pomoże klientowi, który takiego wymogu prawnego (w postaci np. przeglądu kominiarskiego) nie spełnił. Patrząc na ostatnie wyniki sprzedażowe, można więc śmiało powiedzieć, że formuła ,,z Generali możesz się zapomnieć” znalazła uznanie wśród agentów i klientów.

Mocne strony Generali to również bardzo dobry all risk. Co prawda bez szkód własnych w ruchomościach domowych, ale w pozostałym przedmiocie ubezpieczenia już tak. Oznacza to odpowiedzialność za uszkodzenie telewizora przymocowanego na ścianie czy rzutnika podwieszonego pod sufitem (stałe elementy). All risk to również wartość odtworzeniowa (nowa) bez względu na wiek budynku czy stałych elementów.

Dużym wzmocnieniem tego wariantu jest również włączenie do ubezpieczenia NNW psa i kota, które oznacza pokrycie kosztów leczenia tych zwierząt, jeśli zostały pogryzione lub uległy wypadkowi drogowemu.

Natomiast niezależnie od wariantu (ryzyka nazwane czy też all risk) polisa zapewnia, w przypadku szkód uniemożliwiających dalsze zamieszkiwanie – lokal zastępczy na osiem miesięcy. Podobnie jak ryzyko katastrofy budowlanej, przed którą polisa chroni niezależnie od wybranego wariantu.

OC w życiu prywatnym

Warto zwrócić jeszcze uwagę na opcje dodatkowe dostępne przy polisie mieszkaniowej. Po pierwsze OC w życiu prywatnym. W Generali ubezpieczenie to dokupione do ubezpieczenia mieszkania, obejmuje ubezpieczonego oraz jego bliskie osoby wspólnie z nim mieszkające. W standardzie jest tutaj OC najemcy, ochrona z tytułu posiadania zwierząt domowych (w tym psów ras niebezpiecznych) oraz używanie UTO, czyli urządzeń transportu osobistego typu elektryczna hulajnoga.

OC obejmuje również ochronę w przypadku zabawy dronem, który staje się coraz bardziej popularnym hobby.

Coraz więcej osób ma świadomość, że wyrządzenie szkody innym, czy to materialnej, czy zdrowotnej, może pociągać za sobą dotkliwe konsekwencje finansowe. W celu pokazania klientom zalet tego produktu i wytworzenia w nich nawyku kupowania tej polisy obecnie OC w życiu prywatnym oferujemy w promocji – przy sumie ubezpieczenia 100 000 zł w wariancie Europa kosztuje 49 zł.

Rzeczy osobiste od rabunku

Drugim ciekawym dodatkiem, który można dokupić do polisy mieszkaniowej w Generali, jest ubezpieczenie rzeczy osobistych od rabunku. Opcja ta obejmuje ochroną ubezpieczonego i jego bliskie osoby. Chroni od rabunku, czyli utraty rzeczy, takich jak gotówka, rower, telefon, laptop, na skutek użycia przemocy lub groźby jej użycia. Działa poza miejscem ubezpieczenia, czyli na ulicy, w parku, klatce schodowej – wszędzie tam, gdzie możemy paść ofiarą napadu.

Generali daje możliwość elastycznego doboru ochrony do indywidualnych potrzeb i oczekiwań klienta. Najlepszym sposobem, aby wybrać najbardziej optymalny wariant czy opcje dodatkowe, jest rozmowa z agentem. Warto rozważyć zakup polisy na rok albo wybrać trzyletni okres ochrony. Na pewno jednak nie warto oszczędzać na ubezpieczeniu, gdy zależy nam na pełnym bezpieczeństwie i dobrej ochronie.

Biorąc pod uwagę rekordowe wyniki sprzedaży, można śmiało powiedzieć, że agenci zaufali Generali w zakresie polis mieszkaniowych, a klienci pokochali formułę od zapominalstwa. Patrząc natomiast na kampanię telewizyjną Generali – można śmiało powiedzieć, że hasło: „Generali, zależy nam na Tobie”, właśnie w ubezpieczeniach mieszkaniowych jest widoczne szczególnie.

Generali w ubezpieczeniu domów i mieszkań w wariancie all risk posiada już ryzyka, które w innych TU albo nie występują wcale, albo są dodatkowo płatne. Myślę o rażącym niedbalstwie oraz zapominalstwie.

Mając taką polisę, już nie muszę się martwić, czy na pewno wyłączyłam żelazko. Nie zastanawiam się również, czy zamknęłam okno, gdy wychodzę do pracy w słoneczny poranek, a w ciągu dnia spadnie deszcz. Wiem, że mój dom jest chroniony na wypadek takich zdarzeń. Generali wybacza również brak przeglądu instalacji kominowej, gazowej lub elektrycznej.

Ewa Garbacz

Właściciele psów i kotów doceniają natomiast, że ich pupil chroniony jest na wypadek pogryzienia przez inne zwierzę lub potrącenie przez samochód. Dla moich klientów zaletą tego produktu jest również assistance rowerowy, który obejmuje naprawę roweru lub jego transport. Chętnie korzystają oni również ze zniżek w Programie Rabatowym, np. na zakup małego AGD czy wyposażenia kuchennego renomowanych marek partnerskich, takich jak np. Villeroy & Boch czy Philips.

Ubezpieczenie Generali z myślą o domu to obecnie najkorzystniejsza polisa na rynku pod względem szerokiego zakresu ochrony, bez ukrytych drobnym drukiem kruczków. Warto w nim zwrócić uwagę na opcje dodatkowe, jak np. OC w życiu prywatnym.

Anna Ceberek

Coraz częściej klienci chcą zabezpieczyć się przed ryzykiem ponoszenia kosztów za szkody wyrządzone osobom trzecim. W Generali ubezpieczenie to obejmuje ubezpieczonego oraz osoby wspólnie z nim mieszkające, ale również nianię. Zapewnia także ochronę z tytułu posiadania zwierząt domowych, w tym psów ras niebezpiecznych. Oznacza to, że ubezpieczyciel pokryje nie tylko koszty naprawy auta zarysowanego przez dziecko podczas jazdy na rowerze, ale również koszty leczenia pogryzionego przez naszego psa pupila sąsiada lub co gorsze – samego sąsiada.

W zakresie jest również tutaj OC najemcy, szczególnie przydatne, gdy nie jesteśmy właścicielami nieruchomości, tylko ją wynajmujemy.

Anna Ceberek Ultra Ubezpieczenia, Olsztyn

W Generali z myślą o domu podoba mi się to, że mogę pokazać klientowi trzy opcje zakresu ubezpieczenia do wyboru, aby sam mógł wybrać, jakie ryzyka są mu potrzebne, czego się obawia.

Tym, co doceniają moi klienci, jest również assistance medyczny w cenie ubezpieczenia, czyli pomoc w postaci wizyty lekarza, pielęgniarki czy transportu medycznego, w razie nagłego zachorowania albo nieszczęśliwego wypadku. Nie bez znaczenia są również indywidualne korepetycje oraz infolinia medyczna – bardzo przydatna obecnie w czasach pandemii. Widzę, że wiele osób docenia również assistance rowerowy.

Marcin Maleszyk

Uwagę zwraca objęcie ochroną tzw. oszustwa na wnuczka do 30 tys. zł, w przypadku osób starszych, powyżej 65 lat. Jest to sprawa aktualna i bardzo potrzebna, bo nadal wiele osób niestety jest narażone na takie wyłudzenia.

Dla mnie natomiast rewelacją jest możliwość otrzymania odszkodowania nawet w przypadku braku przeglądów okresowych, oczywiście w granicach SU i do kwoty 50 tys. zł.

Marcin Maleszyk AUMM Ubezpieczenia, Czechowice-Dziedzice

W przypadku tego incydentu bezpieczeństwa na żadnym z etapów jego obsługi nie pojawili się hakerzy, żądanie okupu lub przynajmniej złośliwe oprogramowanie. Zamiast tego doszło do przypadkowego ujawnienia danych klientów i pracowników spółki, a także klientów i pracowników jej kontrahentów. Co istotne, do powyższego doszło w taki sposób, że uległy one rozpowszechnieniu w internecie.

Co najgorsze, o całym zdarzeniu zarząd spółki dowiedział się przez przypadek. Po prostu jeden z pracowników odebrał telefon od nieznajomej osoby, która opowiedziała o swoim odkryciu.

Zapomnieć o ryzyku czy nim zarządzić

Po uzyskaniu takiej informacji większość zarządów spółek poszkodowanych w opisany sposób mogłaby zadać sobie pytanie, czy przypadkiem nie przeczekać i liczyć na to, że nikt więcej o zdarzeniu się nie dowie. Roztropność jednak nakazywałaby skonsultowanie tej kwestii pod kątem prawnym oraz technicznym.

W pierwszym przypadku warto bowiem sprawdzić, czy zatajenie informacji przed właściwymi organami, klientami i kontrahentami nie jest związane z kolejnymi negatywnymi skutkami, tym razem natury prawnej.

W drugim z kolei należałoby zabezpieczyć się przed następnym tego rodzaju zdarzeniem.

Gdzie szukać pomocy

Na tym etapie przedsiębiorca napotyka jednak kolejne przeciwności. Nie wie bowiem, u kogo mógłby szukać takiej pomocy.

Co prawda firmowy informatyk oferuje pomoc kolegi, który podobno zna się na takich sprawach, a jeden z członków zarządu namawia do skorzystania z usług kancelarii swojego bratanka, ale czy aby na pewno są to eksperci, którzy będą w stanie pomóc spółce?

Gdy czas działa na niekorzyść

Po tym jak stracono kolejny dzień na tego rodzaju rozważania, na profilu internetowym spółki jednego z portali społecznościowych pojawiają się wpisy z linkami do artykułów, jakie opublikowano na popularnych stronach zajmujących się cyberbezpieczeństwem. Tematem każdego z nich jest wyciek danych ze spółki, do której z każdą godziną zwraca się coraz więcej zaniepokojonych klientów, pracowników, kontrahentów oraz mediów z pytaniami na temat incydentu. Spółka niestety wciąż nie posiada kluczowych informacji na temat tego, co tak naprawdę się wydarzyło.

W artykułach i postach natomiast można przeczytać, że prezes Urzędu Ochrony Danych Osobowych (PUODO) na pewno powinien zająć się sprawą i wszcząć kontrolę w spółce, a klienci i kontrahenci prawdopodobnie wystąpią wobec spółki z roszczeniami odszkodowawczymi. Niemal w każdym z nich zwraca się także uwagę na to, że spółka nie reaguje na sytuację, co zdaniem autorów artykułów i postów tylko pogarsza jej sytuację.

Gdyby tego było mało, do spółki dochodzą informacje, że co bardziej zaciekawieni specjaliści od bezpieczeństwa znaleźli podatność, która nadal umożliwia zapoznanie się z danymi spółki, co oznacza, że incydent nadal trwa.

Co można było zrobić lepiej

W pierwszej kolejności należy podkreślić, że skuteczne zarządzanie ryzykiem w takim przypadku wymaga od przedsiębiorców uprzedniego wdrożenia systemu zarządzania bezpieczeństwem przynajmniej dla tych systemów informacyjnych, które są wykorzystywane przez nich do świadczenia usług.

W praktyce oznacza to co najmniej zapewnienie odpowiedniej i kompleksowej obsługi incydentów rozumianych jako zdarzenie, które ma lub może mieć niekorzystny wpływ na cyberbezpieczeństwo danej organizacji. Z kolei pod pojęciem obsługi takich incydentów można rozumieć proces mający na celu ich wykrywanie, rejestrowanie, analizowanie, klasyfikowanie, priorytetyzację, a także podejmowanie działań naprawczych i ograniczenie ich skutków.

W tym celu należy ustanowić wewnętrzną strukturę odpowiedzialną za cyberbezpieczeństwo lub skorzystać z usług podmiotów zewnętrznych. W drugim z powyższych przypadków niezbędne byłoby przeprowadzenie weryfikacji, czy ewentualny usługodawca spełnia warunki organizacyjne i techniczne pozwalające na zapewnienie przedsiębiorcy cyberbezpieczeństwa, np. czy stosuje zabezpieczenia w celu zapewnienia poufności, integralności, dostępności i autentyczności przetwarzanych informacji, z uwzględnieniem bezpieczeństwa osobowego, eksploatacji i architektury systemów.

Trzecim rozwiązaniem z kolei jest wykupienie odpowiedniej polisy, w ramach której zostanie m.in. zapewniona obsługa incydentu przez podmioty wynajęte przez ubezpieczającego oraz pokryte koszty obsługi prawnej, ochrony dobrego imienia, odzyskania utraconych danych, śledztwa oraz zawiadomienia właściwych organów.

Zespoły obsługi incydentów o charakterze doraźnym

Ostatnie z przedstawionych powyżej rozwiązań będzie korzystne przede wszystkim z perspektywy drobnych i średnich przedsiębiorców, którzy ze względów finansowych nie byliby w stanie zapewnić sobie usług dedykowanego personelu oraz sprzętu teleinformatycznego odpowiedniej klasy.

Dodatkowo należy podkreślić, iż poza specjalistami od cyberbezpieczeństwa obsługa incydentów wymaga wsparcia prawnego oraz medialnego (ochrony wizerunku). Wsparcie prawne ma bowiem pozwolić na odpowiednią kwalifikację incydentów pod kątem m.in. ochrony danych osobowych (np. czy incydent podlega zgłoszeniu do prezesa Urzędu Ochrony Danych Osobowych, czy też nie) oraz sporządzenie rekomendacji w zakresie potencjalnych działań następczych, jak np. zawiadomienie o podejrzeniu popełnienia przestępstwa, wypowiedzenie umów nierzetelnym podwykonawcom lub obrona interesów przedsiębiorcy dotkniętego incydentem w przypadku zaistnienia ryzyka wystąpienia wobec niego z roszczeniami ze strony kontrahentów lub konsumentów.

Nie bez znaczenia pozostanie także ocena o charakterze prawno-technicznym w zakresie tego, czy przedsiębiorca dotknięty incydentem w jakimś stopniu nie dopuścił się naruszenia przepisów obowiązującego prawa, np. poprzez brak wdrożenia środków zaradczych, które są odpowiednie i zapewniające stopień bezpieczeństwa odpowiadający stwierdzonemu ryzyku.

Podsumowanie

Podsumowując, należy podkreślić, iż skuteczność działań zewnętrznego oraz doraźnego zespołu obsługi incydentów (ad hoc) będzie uzależniona od tego, czy dany przedsiębiorca wdrożył w ramach swojej organizacji określone zasady działania. Do powyższego należy zaliczyć np. obowiązek zgłaszania incydentów wewnątrz organizacji oraz odpowiednimi kanałami zarządczymi najszybciej, jak to jest możliwe, a także zobowiązanie kontrahentów, podwykonawców i pracowników (niezależnie od podstawy, na jakiej zostali zatrudnieni) do odnotowywania oraz zgłaszania takich zdarzeń, jakie mogą wynikać np. z nieskutecznych zabezpieczeń, błędów ludzkich, naruszenia bezpieczeństwa fizycznego pomieszczeń oraz braku nadzoru nad systemami informacyjnymi.

Bardzo pomocne mogą się okazać także takie działania jak sporządzenie wewnętrznego wzoru formularza do zgłaszania zdarzeń mogących stanowić incydenty (dot. pracowników i kontrahentów) oraz procedury postępowania w przypadku zaistnienia takiego zagrożenia, a także procedury dyscyplinującej pracowników oraz kontrahentów w razie naruszenia obowiązków dot. zgłoszenia w/w zdarzeń.

Dodatkowo rekomendowane jest opracowanie przez przedsiębiorcę zasad przekazywania pracownikom oraz kontrahentom, w tym podwykonawcom, informacji zwrotnych dotyczących zgłoszonych zdarzeń, a także zasad przekazywania wniosków z badania zdarzenia uznanego za incydent do innych podmiotów w łańcuchu dostaw.

O autorze. Specjalizuje się w obsłudze prawnej projektów wymagających wiedzy z zakresu prawa IT, ochrony danych osobowych, cyberbezpieczeństwa, prawa autorskiego, prawa mediów oraz prawa telekomunikacyjnego. Kieruje obsługą prawną projektów dostosowania operatorów usług kluczowych. Posiada duże doświadczenie w obsłudze dostawców usług internetowych, a także operatorów telekomunikacyjnych.

30 października do TUW Medicum w likwidacji wpłynęła decyzja Komisji Nadzoru Finansowego o umorzeniu w całości postępowania administracyjnego w prawie zarządzenia likwidacji przymusowej towarzystwa. Postępowanie zostało umorzone ze względu na swoją bezprzedmiotowość.

23 grudnia ubiegłego roku TUW Medicum otrzymało decyzję Komisji o cofnięciu zezwolenia na prowadzenie działalności ubezpieczeniowej we wszystkich grupach, w ramach których zakład posiadał takie zezwolenie. 26 lutego rada nadzorcza zakładu zarekomendowała zarządowi rozważenie możliwości dobrowolnej likwidacji towarzystwa oraz przygotowanie dokumentów niezbędnych do zawiadomienia KNF o zamiarze rozwiązania w trybie art. 320 ustawy z dnia 11 września 2015 r. o działalności ubezpieczeniowej i reasekuracyjnej.

Pismem z 12 maja zarząd zawiadomił Komisję o zamiarze wprowadzenia do porządku obrad najbliższego Walnego Zgromadzenia kwestii podjęcia uchwały o rozwiązaniu towarzystwa w trybie likwidacji dobrowolnej. 14 lipca organ nadzoru zdecydował o braku sprzeciwu wobec wskazanego zamiaru i wyznaczył Jerzego Pietrewicza na likwidatora towarzystwa, zaś decyzji został nadany rygor natychmiastowej wykonalności.

30 lipca Zwyczajne Walne Zgromadzenie TUW Medicum podjęło uchwałę o otwarciu likwidacji towarzystwa. Na mocy uchwały ZWZ na likwidatora powołany został Ryszard Bogusław Frączek, dotychczasowy prezes, który jest uprawniony do łącznej reprezentacji razem z Jerzym Pietrewiczem. W toku likwidacji planowana jest sprzedaż portfela ubezpieczeń. Likwidacja będzie prowadzona pod nazwą Towarzystwo Ubezpieczeń Wzajemnych Medicum w likwidacji.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.