Mam na imię Optimus. Urodziłem się 7 lipca 2020 roku i jestem robotem! Moim głównym zadaniem jest wystawianie polis flotowych. Zostałem stworzony z potrzeby automatyzacji masowych procesów i polepszenia efektywności oraz jakości obsługi naszych klientów i partnerów biznesowych, w tym brokerów.

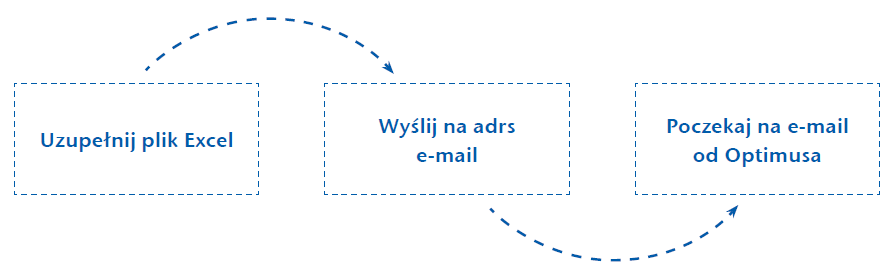

Od samego początku zabrałem się ostro do pracy. To dzięki mnie obecnie wystawienie polisy możliwe jest zaledwie w dwóch krokach! (patrz schemat)

- Krok 1 – uzupełnienie danymi wykazu Excel

- Krok 2 – przesłanie pliku na określony adres e-mail

A ja potem zajmuję się całą resztą! Sam odszukuję ofertę i pojazd, a następnie wystawiam polisę i przesyłam jej wydruk w formacie PDF na wskazany zwrotny adres e-mail, bez względu na porę dnia i bez konieczności kontaktu z członkiem mojej rodziny UNIQA!

Produkty korporacyjne na platformie online

Moja rodzina UNIQA jest nowoczesna pod każdym względem i jestem z tego bardzo dumny! Wierzymy, że inwestycje w automatyzację produktów i procesów to właściwy kierunek, aby móc efektywnie i sprawnie prowadzić i rozwijać biznes ubezpieczeniowy.

Od wielu lat podążamy tym trendem i systematycznie oddajemy w ręce swoim klientom i partnerom biznesowym nowoczesne produkty, które są obsługiwane poprzez platformę online – Portal Obsługi Sprzedaży (POS).

Między innymi ja, Robot Optimus, jestem efektem tej pracy. Ale nie tylko.

- Nowoczesna obsługa ubezpieczeń flotowych

Zacznę od obsługi ubezpieczenia, które jest mi najbliższe – ubezpieczenia flot.

System, który obsługuje te ubezpieczenia, nazywa się AOF i jest na platformie POS. Tworząc AOF, skupiliśmy się na kompleksowości obsługi. W AOF zarejestrujemy zapytanie ofertowe, skalkulujemy składkę, wydrukujemy ofertę i umowę generalną, a także wystawimy polisę.

Wiele procesów zostało zautomatyzowanych, m.in. wystarczy sam numer REGON klienta, aby zaczytać jego dane, w tym rodzaj prowadzonej działalności, oraz zweryfikować historię szkodowości w bazie UFG.

Od 2017 r. zarejestrowaliśmy w tym systemie ponad 63 tys. zapytań ofertowych, z czego 13,5 tys. ofert zakończyło się zawarciem umowy generalnej. Rocznie w UNIQA wystawiamy w AOF prawie 120 tys. polis flotowych!

- Intuicyjny przewoźnik – OC przewoźnika

W portalu POS mamy również intuicyjne narzędzie do obsługi ubezpieczeń OC przewoźnika, gdzie kalkulowana jest składka, generowana oferta, polisa i pozostałe dokumenty ubezpieczeniowe. To nowoczesne narzędzie umożliwia dynamiczne przeliczanie i odświeżanie strony, szybką komunikację z zewnętrznymi bazami danych oraz system walidacji, który wspiera użytkownika w całym procesie sprzedaży.

Po zawarciu umowy ubezpieczenia można wydrukować polisowniosek oraz dwujęzyczne certyfikaty dopasowane do wybranego zakresu ubezpieczenia. Wszystkie dokumenty są w nowej szacie graficznej, a ich treść została napisana prostym i zrozumiałym językiem.

- Gwarancja zapłaty wadium – frontem do klienta!

Gwarancje ubezpieczeniowe są doskonałym narzędziem dla firm umożliwiającym sprawną realizację kontraktów. Poprawiają tym samym ich płynność finansową oraz podnoszą wiarygodność wobec kontrahentów.

Wdrożone w POS narzędzie umożliwia naszym partnerom biznesowym szybką (w kilka minut), sprawną i kompleksową obsługę gwarancji zapłaty wadium. W kilku prostych krokach mogą oni przygotować i wygenerować nową umowę generalną, załączyć i zarchiwizować wszystkie wymagane dokumenty, a następnie wystawić gwarancje zapłaty wadium.

Wszystkie dokumenty ubezpieczeniowe generują się bezpośrednio z systemu w ustandaryzowanym formacie. Jest też możliwość modyfikacji treści dokumentu i dostosowania go do potrzeb konkretnego klienta.

Proces wystawiania gwarancji został od początku zaprojektowany zgodnie z zasadami UX, interfejs jest intuicyjny i ergonomiczny, co daje dużą łatwość jego użytkowania.

- Rozwiązania korporacyjne dla małych i średnich przedsiębiorstw

Nasze oprogramowane produkty w POS są w stanie obsłużyć klienta z segmentu małych i średnich firm w standardzie dużej korporacji od momentu otrzymania zapytania do wystawienia i rejestracji polisy ubezpieczeniowej w systemie. Na dziś mamy 4 podstawowe produkty:

- ubezpieczenie mienia klienta korporacyjnego,

- ubezpieczenie sprzętu elektronicznego,

- ubezpieczenie odpowiedzialności cywilnej deliktowej,

- ubezpieczenie CPM, czyli ubezpieczenie maszyn budowlanych.

Moje rodzeństwo nie ma chwili wytchnienia. Są tak popularni, że obecnie ok. 60% polis ubezpieczeń korporacyjnych w UNIQA obsługiwanych jest przy ich użyciu! Mam nadzieję, że kiedyś im dorównam. Są dla mnie wzorem!

Aplikacje, jakich świat nie widział!

Chcemy być nowocześni i pomocni nie tylko dla naszych klientów, ale również dla społeczeństwa!

- UNIQA GO – UNIQAlna Aplikacja do bezpiecznej jazdy

UNIQA GO to mój młodszy brat – aplikacja, która ocenia styl jazdy kierowców i dba o ich bezpieczeństwo. Lubię mojego brata, bo skupia się na pozytywnych aspektach jazdy samochodem, chwali i docenia kierowców jeżdżących bezpiecznie, a dodatkowo przyznaje punkty, które potem można wykorzystać na nagrodę. Najwięcej punktów można otrzymać za niekorzystanie z telefonu w czasie jazdy.

W dalszej kolejności oceniane jest przyspieszanie, hamowanie, pokonywanie zakrętów, przestrzeganie ograniczeń prędkości i styl jazdy, np. w okolicach szkół.

Aplikacja uruchamia się automatycznie, kiedy wyczuje jazdę samochodem. UNIQA Go działa na telefonach z systemem iOS i Android.

- iUNIQA – bezpłatna platforma prewencyjna dla mieszkalnictwa

Słyszeliście o iUNIQA? Jest to aplikacja stworzona w celu wsparcia obsługi likwidacji szkód oraz wzmocnienia działań prewencyjnych dla klientów z sektora mieszkalnictwa. Nie ma takiej drugiej na rynku polskim!

Najważniejszą funkcją aplikacji jest zgłaszanie szkód. Ty i twoi klienci możecie zgłaszać szkody i sprawdzać na bieżąco etap ich realizacji. Wystarczy jedna minuta na zgłoszenie szkody! W przypadku szkód zalaniowych wysyłamy decyzję nawet w ciągu trzech dni!

W iUNIQA można sprawdzić statystyki szkodowe klientów z ostatnich 36 miesięcy, z uwzględnieniem miejsca zdarzenia i przyczyny szkód. Niepotrzebne są inne metody archiwizacji.

iUNIQA to olbrzymia baza wiedzy dla sektora mieszkalnictwa, m.in. ciekawostki z rynku, orzecznictwa sądowe i opinie prawne.

Dzięki współpracy iUNIQA z IMGW ty i twoi klienci dostają informacje o gwałtownie zmieniającej się pogodzie w czasie rzeczywistym. To niezwykle istotne, aby odpowiednio wcześniej zareagować i zapobiec ewentualnym szkodom.

Aplikacja iUNIQA jest bezpłatna i dostępna także w wersji na telefon.

Akcelerator Wiedzy Brokera

- certyfikowane szkolenia IDD bez wychodzenia z domu

W UNIQA wierzymy w edukację. Dlatego przygotowaliśmy nowoczesne i dostosowane do otaczającej nas rzeczywistości rozwiązanie szkoleniowe. W maju 2020 r. zainaugurowaliśmy program szkoleniowy pod nazwą Akcelerator Wiedzy Brokera UNIQA – certyfikowany, e-learningowy program szkoleń dla brokerów. Program składa się z trzech bloków tematycznych:

- Akcelerator Wiedzy IDD: gotowe szkolenia online, które pozwalają na realizację wymogu uczestnictwa w 15 godzinach szkoleń rocznie wymaganym przez ustawę o dystrybucji ubezpieczenia z 1 października 2018 r. Takie szkolenie możesz zrealizować w dogodnym dla siebie czasie. Uczestnictwo w szkoleniu potwierdzone jest stosownym certyfikatem wystawionym elektronicznie, który się generuje automatycznie na koniec szkolenia.

- Akcelerator Wiedzy Mój Rozwój: szkolenia miękkie związane z rozwojem osobistym, aktywnościami fizycznymi oraz wsparciem w codziennej działalności, jak szkolenia zwiększające samoświadomość czy joga online.

- Akcelerator Wiedzy UNIQA Ekspert: webinaria eksperckie związane z ubezpieczeniami korporacyjnymi. Przybliżają naszą ofertę produktową i strategię rozwoju. Szkolenia te prowadzone są m.in. przez naszych ekspertów produktów, ekspertów ds. oceny ryzyka i likwidacji szkód czy prawników.

Obecnie na naszej platformie UNIQAlne Centrum Rozwoju mamy zarejestrowanych ponad 1000 brokerów! I zaledwie w ciągu niecałych pięciu miesięcy! Dostęp do szkoleń jest bezpłatny.

To nie koniec bajek o robotach. Takich historii mam do opowiedzenia więcej. Niedługo spodziewam się siostrzyczki – Bumblebee! To nowy robot do generowania automatycznych zaświadczeń szkodowych w ubezpieczeniach flotowych. Ale to historia na inną opowieść.

Izabela Król

dyrektor ds. Rynku

UNIQA dla Biznesu