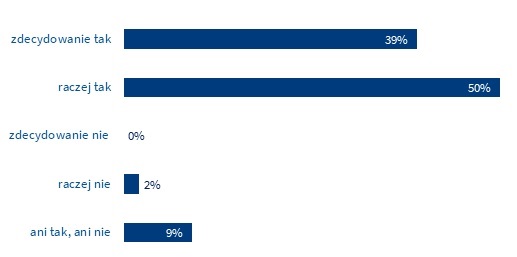

Z badania „Rola jakości komunikacji w budowaniu relacji z klientem” przeprowadzonego przez Norstat Polska na zlecenie Biura Prostego Języka PZU wynika, że 89% ankietowanych oczekuje od firm prostych i zrozumiałych informacji. 20% przyznaje, że podjęło złą decyzję, przeoczyło ważny termin lub popełniło poważny błąd z powodu niezrozumiałej korespondencji, jaką otrzymuje od dostawców usług finansowych, telewizji, internetu, telefonii czy mediów domowych.

– Badania potwierdzają, jak ważne jest posługiwanie się jasnym i przystępnym językiem w biznesie. To warunek skutecznej komunikacji i dobrych relacji z klientami – mówi członek zarządu PZU Życie Dorota Macieja. – Jako PZU jesteśmy w tej dziedzinie rynkowymi pionierami. Utworzyliśmy Biuro Prostego Języka, które dba o to, aby zrozumiały język był u nas standardem. Upraszczamy liczne pisma i informacje dla klientów, nadajemy im przejrzystą graficznie formę, szkolimy w tej dziedzinie naszych pracowników i wydajemy poradniki językowe – dodaje.

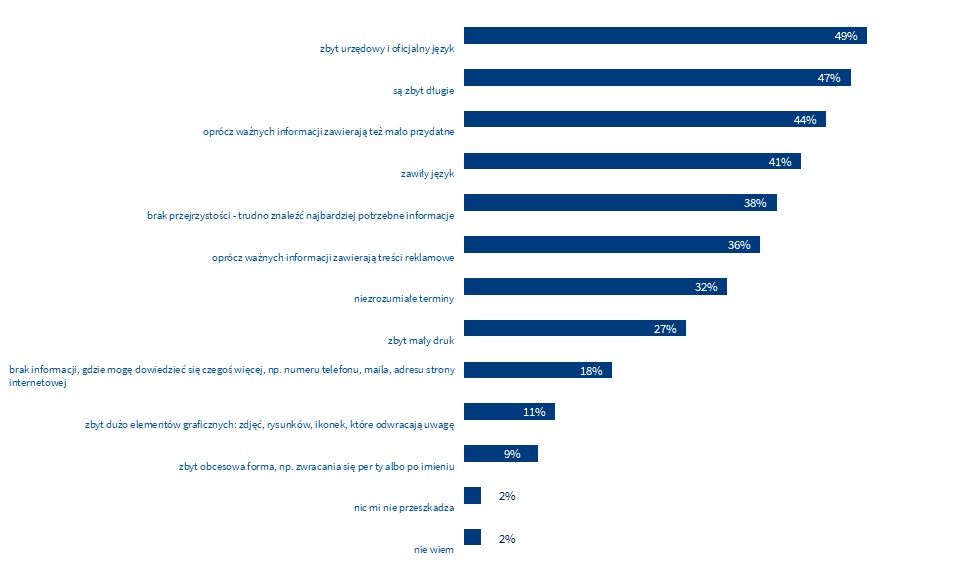

Z sondażu wynika, że 49% respondentów przeszkadza zbyt urzędowy i oficjalny język korespondencji, którą otrzymują od firm. 47% narzeka, że korespondencja jest zbyt długa i oprócz ważnych informacji zawiera mało przydatne (44%). 41% badanych krytykuje zawiły język korespondencji, a 38% – brak przejrzystości, przez co nie mogą znaleźć tego, co dla nich ważne. Dla 32% mankamentem są niezrozumiałe terminy.

– Klienci nie muszą być ekspertami od ubezpieczeń. Dlatego naszą rolą jest ułatwiać im zrozumienie często specjalistycznych informacji. Im są jaśniejsze, tym klienci są lepiej poinformowani i bardziej zadowoleni. Spada liczba reklamacji, a klienci nie są zmuszeni kontaktować się z nami, by dopytać o kwestie, których nie zrozumieli – tłumaczy Dorota Macieja.

PZU uzyskał cztery „Certyfikaty prostej polszczyzny” – znak jakości wydawany przez Pracownię Prostej Polszczyzny Uniwersytetu Wrocławskiego, który świadczy o umiejętności jasnego, prostego i czytelnego komunikowania się z klientami. Teraz w badaniu okazało się, że klienci PZU częściej niż inni deklarują, iż w korespondencji, którą otrzymują, łatwo znaleźć potrzebne informacje i są one napisane zrozumiałym językiem.

– Jako pierwszy ubezpieczyciel w Polsce uruchomiliśmy również specjalny informatyczny program do analizy tekstów pod względem językowym. Dzięki niemu pracownicy PZU mogą sprawdzić, czy pisane przez nich teksty nie zawierają niezrozumiałych zwrotów albo czy zdania nie są za długie – mówi Dorota Macieja.

W zeszłym roku PZU jako pierwsza komercyjna instytucja podpisała „Deklarację na rzecz upraszczania języka”, której inicjatorem jest Ministerstwo Inwestycji i Rozwoju. Sygnatariuszami deklaracji są m.in. ministerstwa, samorządy, ZUS, Służba Cywilna i Polska Agencja Prasowa.

O badaniu:

Badanie CAWI na próbie 2000 klientów różnego rodzaju usług – m.in. finansowych, kurierskich, odbiorców telewizji, Internetu, telefonii, mediów domowych, pasażerów linii lotniczych – przeprowadziła we wrześniu 2020 roku firma Norstat Polska.

(AM, źródło: PZU)