Punkty Oznakowane – taką nazwę nosi nowe przedsięwzięcie Ergo Hestii skierowane do do agentów i OFWCA. Pozwoli ono wykorzystać siłę marki sopockiego ubezpieczyciela do rozwoju własnego biznesu. Pierwszą taką placówkę otwarto w Brusach w województwie pomorskim.

Uczestnicy przedsięwzięcia otrzymają szereg benefitów, m.in. podwyższoną prowizję, fundusz na remont punktu sprzedaży, pakiet marketingowy czy pełne sfinansowanie nowego oznakowania wraz z serwisem na okres pięciu lat.

– Pomysł na Punkty Oznakowane powstał w związku z dużym zainteresowaniem Punktami Standard. To alternatywa skierowana do osób, które chcą na zmianę własnego punktu sprzedaży przeznaczyć mniejsze środki finansowe – mówi Maria Rosa, dyrektor Departamentu Sprzedaży Ergo Hestii. – Zgłaszają się do nas przede wszystkim ci agenci, którzy pracują w mniejszych miejscowościach, mają biuro na piętrze lub prowadzą sprzedaż z dala od centrum. To szansa na profesjonalizację również dla OFWCA – dodaje.

Do końca roku Ergo Hestia planuje otworzyć 10 Punktów Oznakowanych. Aby wziąć udział w projekcie, należy zgłosić się do swojego menedżera sprzedaży. Jak podkreśla Krystian Borowiec, menedżer projektu, w ten sposób agent zwiększy możliwości promocji własnego biznesu. – Punkt Oznakowany pozwala agentom na ekspozycję własnego logotypu – zarówno wewnątrz, jak i na zewnątrz agencji. Dodatkowo na identyfikacji wizualnej może znaleźć się aż do sześciu logotypów innych ubezpieczycieli – wyjaśnia.

Podróżni i organizatorzy ochoczo ruszyli do składania wniosków do Ubezpieczeniowego Funduszu Gwarancyjnego o zwrot środków za imprezy turystyczne odwołane z powodu pandemii. Z danych Funduszu wynika, że od 1 do 9 października organizatorzy turystyki przesłali 999 wniosków opiewających łącznie na ponad 166 mln zł. Z kolei podróżni przesłali niemal 35 tys. wniosków na ponad 115 mln zł.

Do 9 października UFG wyodrębnił już ponad 54 tys. unikalnych danych podróżnych i ciągle wyodrębnia nowe.

Od momentu uruchomienia w dniu 23 września do dnia przed wejściem ustawy w życie (30 września) na infolinii Funduszu odebrano 1,8 tys. połączeń. Od początku możliwości ubiegania się o zwroty, tj. 1 października od rano do 9 października do godz. 14:00 takich połączeń było ponad 6,3 tys., średnio ponad 1,8 tys. połączeń przychodzących dziennie. UFG podkreśla, że w jeden dzień od momentu wejścia ustawy w życie odnotowuje tyle połączeń ile w cały tydzień przed wejściem ustawy.

W ciągu pierwszych dni od momentu wejścia ustawy w życie założono prawie 20 tysięcy nowych kont w portalu TFG.

„Za nami nieco ponad tydzień obowiązywania ustawy umożliwiającej podróżnym występowanie o zwrot środków za imprezy turystyczne odwołane z powodu pandemii. Po danych podsumowujących te dni widzimy, że temat wzbudził duże zainteresowanie. Duża w tym również zasługa mediów informujących o akcji zwrotów i publikujących jej szczegóły. Nic zatem dziwnego, że zarówno podróżni, jak i organizatorzy imprez turystycznych ruszyli ze składaniem wniosków. W najbliższych dniach spodziewamy się równie dużego zainteresowania” – komentuje UFG.

Portal wirtualnemedia.pl podał, że agencja SalesTube poprowadzi działania promocyjne w internecie dla Screenity – marki Europa Ubezpieczenia. Powodem takiego ruchu ze strony ubezpieczyciela był intensywny rozwój Screenity.

SalesTube ma zająć się promocją produktu w digitalu. Kampania kierowana jest do wszystkich posiadaczy smartfonów, niezależnie od wartości urządzenia. Portal przypomina, że jest to kolejne tego typu przedsięwzięcie zakładu w ciągu kilku miesięcy. W wakacje firma realizowała działania promocyjne w digitalu pod hasłem #podziękujmieszkaniu.

Rozmowa z Xenią Kruszewską, dyrektor Działu Ubezpieczeń Zdrowotnych Saltus Ubezpieczenia

Aleksandra E. Wysocka: – Wydaje się, że pandemiczne półrocze powinno sprzyjać rozwojowi ubezpieczeń zdrowotnych. Jak ten niezwykły czas wpłynął na biznes Saltus Ubezpieczenia?

Xenia Kruszewska: – Żyjemy w zupełnie nowej rzeczywistości, której wszyscy się uczymy – ubezpieczeni, ubezpieczający, ubezpieczyciele, a także podmioty lecznicze. Zmieniły się nawyki. Jeszcze trzy lata temu sama uparcie twierdziłam, że telemedycyna się w Polsce nie przyjmie… Tymczasem dzieje się zupełnie inaczej. Wystarczył jeden miesiąc lockdownu, żeby się spopularyzowała.

Trzeba zaznaczyć jednak, że dotyczy to podmiotów już wcześniej oferujących usługi telemedyczne. Lekarze, którzy nie zostali przeszkoleni, w jaki sposób prowadzić wywiad medyczny online, po prostu tego nie umieją. Zmiana okazała się najtrudniejsza dla tych, którzy się do niej wcześniej nie przygotowali. Natomiast wyspecjalizowane platformy oferujące usługi telemedyczne od kilku lat poradziły sobie świetnie.

Już w czerwcu klienci naszej infolinii medycznej prosili o telekonsultację z konkretnym lekarzem, z którym rozmawiali poprzednim razem. Przekonali się, że telekonsultacja wcale nie musi być jakąś wybrakowaną niby-wizytą. Wręcz przeciwnie. Dzięki temu pacjenci przed przyjściem do placówki mają możliwość odbycia wstępnej konsultacji i przeprowadzenia niezbędnych badań, a potem mogą wykorzystać czas w gabinecie do maksimum, zamiast tracić pół dnia, żeby w ciągu minuty dostać wypisane skierowanie i kolejny termin w kalendarzu.

Telemedycyna pomogła też poradzić sobie z niedoborem lekarzy wybranych specjalizacji. Przykładowo endokrynolog w Zachodniopomorskiem to prawie kwiat paproci… A dzięki telemedycynie badania endokrynologiczne można skonsultować w dowolnym miejscu Polski.

Czy pandemia zmieniła oczekiwania klientów wobec produktów ubezpieczeniowych zdrowotnych i życiowych?

– Wciąż dużym zainteresowaniem cieszą się programy profilaktyczne. Jest większe zainteresowanie poradami psychologicznymi. Zaproponowaliśmy naszym klientom zdrowotnym grupowe ubezpieczenia na życie Vertus. Tak naprawdę to sami zaczęli nas o to pytać. Uważam, że to bardzo ciekawy produkt, zawierający komponenty zdrowotne i asystenckie w zamian za typowe świadczenia rodzinne, takie jak słynne „urodzenie dziecka”.

Okazało się, że klienci bardziej niż jednorazową wypłatą pieniężną są zainteresowani telekonsultacjami pediatrycznymi i możliwością organizacji wizyty położnej.

Firmy są też zainteresowane świadczeniami na wypadek pobytu w szpitalu z powodu epidemii dla swoich pracowników. Obawiam się, że ta ostatnia opcja może się nam jeszcze przydać…

Powinniśmy przyzwyczaić się do myśli, że epidemie zostaną z nami na dłużej?

– Wiele na to wskazuje, chociaż w Polsce od wielu lat nie ogłaszano stanu zagrożenia epidemiologicznego. Nawet w latach 60., gdy we Wrocławiu pojawiła się czarna ospa. Teraz te epidemie niestety mogą się pojawiać, nawet jeśli nie w całym kraju, to miejscowo. Dlatego pokrywamy ochroną nie tylko skutki Covid-19, ale również innych epidemii, o których jeszcze nie mamy pojęcia. Dziś mamy Covid-19, a jutro możemy mieć Covid-21 albo jeszcze inne zagrożenie o charakterze epidemicznym.

Cieszy fakt, że dostajemy zapytania również od firm z młodymi pracownikami, chociażby z branży IT. Okazuje się, że ich oczekiwania względem ubezpieczeń są inne od tych tradycyjnych. Od świadczeń rodzinnych czy śmierci wolą NNW, zdrowie, assistance, niezdolność do pracy.

Gdy informatyk złamie prawą rękę albo poważnie zachoruje, to jest dla niego bardzo ogromne ryzyko. Dla takich firm nie ma wcale szerokiej oferty. To błękitny ocean, który postanowiliśmy zagospodarować. Tradycyjne grupowe ubezpieczenia na życie są niezwykle konkurencyjne i bardzo do siebie podobne.

Czy telemedycyna rozwiązała, czy tylko odroczyła problem z brakiem kadr medycznych?

– Niedobór lekarzy jest olbrzymi i w najbliższym czasie niewiele da się z tym zrobić. Z telemedycyną musimy się zaprzyjaźnić na dobre. Jeśli chodzi o publiczną służbę zdrowia, to telemedycyna weszła na stałe do systemu wyłącznie w Holandii i Szwajcarii. Wydawało mi się, że tu nic nowego się nie wydarzy.

Polskich pacjentów nie przekonywały centra telemedyczne gdzieś na końcu świata, oni chcieli lekarza mówiącego po polsku, znającego polskie realia, którego będą mogli zobaczyć osobiście. Jak już wspominałam, to się zmieniło. Pewne bariery psychiczne zostały przełamane. Ludzie się przekonali, że to działa. Bardzo się do tego przyczyniło wprowadzenie e-recepty. Kolejnym krokiem będzie obowiązkowa e-dokumentacja medyczna od stycznia 2021 r.

Bardzo ważne jest też coraz powszechniejsze zastosowanie sztucznej inteligencji w diagnostyce. Jeszcze kilka lat temu było ujmą dla internisty, jeśli samodzielnie nie interpretował wyników EKG. Teraz wielu lekarzy już tego nie potrafi, podobnie z USG czy badaniami radiologicznymi. To wszystko pochłania czas!

Technologia coraz częściej jest w stanie wspomóc w diagnostyce. Może być też tak, że technik robi badanie w Gdańsku, a interpretuje je radiolog w Starogardzie Gdańskim.

Algorytmy wspomagające interpretacje wyników badań i dające pierwsze wskazania diagnostyczne też zaczęły wchodzić w coraz powszechniejsze użycie. Już niedługo to będzie standard.

Jakie macie plany biznesowe na kolejne miesiące?

– Wróciliśmy do intensywnych spotkań i szkoleń z pośrednikami. Zaczęliśmy jednak szerzej wykorzystywać narzędzia zdalne. Pytamy rynek, co jeszcze jest potrzebne. Co powinniśmy dodać, zmienić, uzupełnić. To niezwykle ważne, żeby pytać i uważnie słuchać odpowiedzi klientów.

Okazuje się, że jest wiele firm w Polsce, które nie mają jeszcze grupowego ubezpieczenia na życie i dla których standardowa oferta nie jest atrakcyjna. Do nich chcemy właśnie uderzyć w pierwszej kolejności.

Dla mnie osobiście niezwykle istotne jest też to, że przez wiele lat to ja uczyłam pośredników zdrowia, a teraz pośrednicy uczą mnie życia. To bardzo wartościowe i odświeżające.

Rozmowa z Konradem Owsińskim, dyrektorem ds. underwritingu ubezpieczeń komunikacyjnych w PZU

Aleksandra E. Wysocka: – Co się wydarzyło w ostatnim półroczu w PZU w kontekście ubezpieczeń flotowych? Cały rynek zmagał się z pandemią, w jaki sposób Wy ją odczuliście?

Konrad Owsiński: – Pracowaliśmy, chociaż w znacznej części zdalnie. Przeznaczyliśmy ten dodatkowy czas na dopracowanie oferty i dzięki temu klienci flotowi mogą skorzystać z kilku nowości.

Czy Wasi klienci flotowi mocno odczuli lockdown?

– To zależy od branży. Niektórzy już działają na pełnych obrotach, a inni wciąż zmagają się ze skutkami zamrożenia swojej branży. Wiele fabryk było zamkniętych, co wpłynęło na branżę transportową. Na szczęście większość trudności już zostało opanowanych i wszyscy wracamy do normalności!

Jakie nowości przygotowaliście tej jesieni dla klientów flotowych?

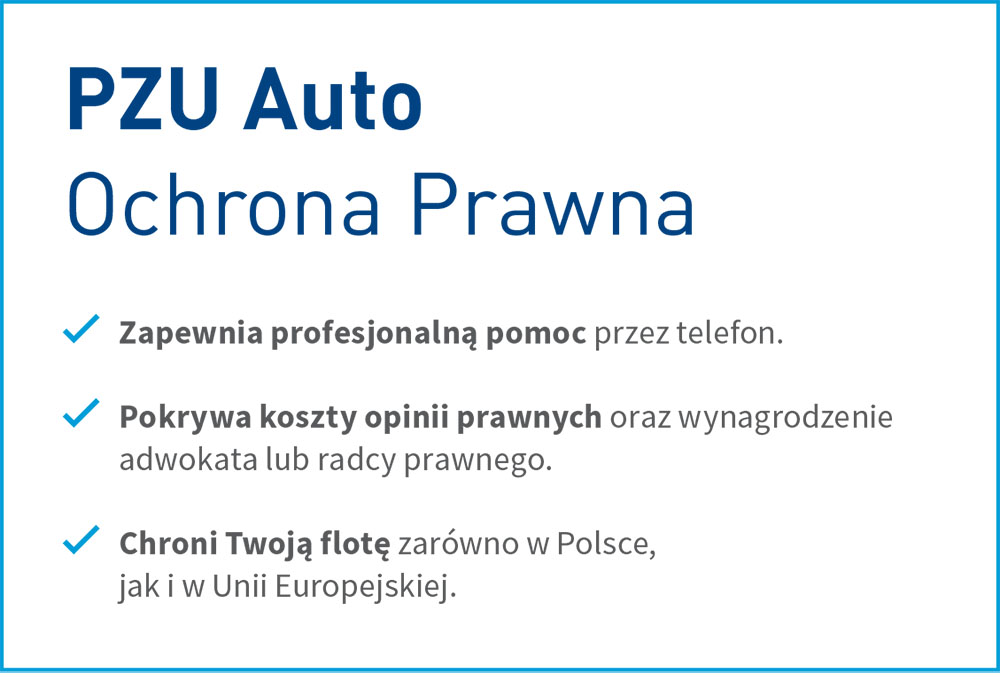

– Pierwszą z nich jest PZU Auto Ochrona Prawna, do tej pory dostępna wyłącznie dla klientów indywidualnych. To świetne dopełnienie polis komunikacyjnych OC lub AC.

Zapewniamy naszym klientom ochronę na terenie całej Unii Europejskiej, obejmującą pokrycie kosztów pomocy prawnej, w tym sporządzenia opinii prawnych, wynagrodzenie adwokata lub radcy prawnego, profesjonalnej całodobowej pomocy przez telefon, dostępnej przez 7 dni w tygodniu w języku polskim i rosyjskim.

PZU Auto Ochrona Prawna to też łatwiejsze dochodzenie przez ubezpieczonego własnych roszczeń odszkodowawczych. Klienci mogą wybrać dwa warianty sumy ubezpieczenia: 2 tys. zł i 50 tys. zł.

W jakich sytuacjach może być przydatna ochrona prawna?

– Przede wszystkim wtedy, gdy dojdzie do kolizji lub wypadku drogowego. Ubezpieczony może potrzebować ochrony prawnej zarówno jako uczestnik, jak i jako sprawca lub też domniemany sprawca. Dzięki pomocy prawnej klient będzie wiedział, jak się zachować i jak bronić swoich praw.

Niestety o szkodę teraz wcale nie jest trudno. W zdarzeniu może uczestniczyć pieszy, rowerzysta czy ktoś poruszający się na hulajnodze… ten ostatni przypadek jest coraz częstszy w dużych europejskich miastach. Przypomnę, że nasi klienci flotowi mogli już zetknąć się z elementami ochrony prawnej, korzystając z produktu zapewniającego pomoc przy zagranicznych szkodach.

Już od jakiegoś czasu działa specjalna infolinia, która pomaga wezwać odpowiednie służby i zgromadzić potrzebną dokumentację. Teraz pomoc jest dostępna również przy zdarzeniach w kraju. Z oferty mogą skorzystać wszyscy klienci, którzy ubezpieczyli swoją flotę w PZU.

Jaka jest druga nowość dla klientów flotowych?

– Drugą nowością w ofercie dla klientów flotowych PZU jest PZU GO, znane dotychczas jedynie klientom indywidualnym. To rozwiązanie pozwalające na szybkie wezwanie pomocy w razie wypadku.

Wraz z zawarciem umowy PZU Pomoc w Drodze klient otrzymuje czujnik, który przykleja na szybie i łączy z aplikacją mobilną PZU GO. Gdy wyczuje on duże przeciążenia mogące świadczyć o wypadku, w ciągu kilku sekund przekazuje informację do Centrum Alarmowego PZU. Konsultant sprawdza, czy niezbędne jest wezwanie służb ratowniczych lub udzielenie innej pomocy.

Dodatkowo klient po naciśnięciu SOS w aplikacji PZU GO ma możliwość wezwania pomocy w przypadku zasłabnięcia lub zagrożenia życia.

Jesteście znani z programów prewencyjnych dla flot. Czy w związku z pandemią trzeba było je wstrzymać?

– Cały czas odbywały się audyty flot, z istotnym wykorzystaniem technologii zdalnych. Teraz wracamy stopniowo do osobistych spotkań, co oczywiście zawsze stanowi dodatkową wartość. W ramach audytu analizujemy przyczyny szkód w konkretnej flocie, co pozwala nam właściwie dobrać narzędzia prewencyjne zmniejszające zarówno częstość, jak i wartość szkód. Warto tu wspomnieć nasz program Audax, który wykorzystuje nowe technologie do zmniejszania szkodowości.

Ciekawym przykładem mogą być specjalne gwizdki ultradźwiękowe odstraszające zwierzęta – dzięki nim znacznie rzadziej dochodzi do zderzeń aut ze zwierzyną i w efekcie jest mniej szkód.

Mamy też rozwiązania ograniczające szkody parkingowe oraz narzędzia dla transportu międzynarodowego, takie jak rejestratory trasy czy urządzenia zapobiegające zasypianiu kierowców w trakcie długiej jazdy.

A co z popularnym wśród kierowców programem Bezpieczna Flota?

– Bezpieczna Flota to nasz flagowy program szkoleniowy dla klientów flotowych, który z powodzeniem prowadzimy już od dekady. Cieszy fakt, że lista klientów chętnych do wspólnej pracy nad ograniczeniem ryzyka jest naprawdę długa.

Nasz Zespół Zarządzania Ryzykiem we Flotach również ma pełne ręce roboty. Do zadań tego zespołu należy bieżąca praca z klientami na raportach szkodowych, przygotowywanie rekomendacji dalszych działań, które mogą poprawić poziom bezpieczeństwa floty oraz obniżyć liczbę i wartość szkód, co jest naszym wspólnym celem.

To dla nas ogromna satysfakcja, że klienci sami zgłaszają się do audytów i programów szkoleniowych, a informacje, że warto minimalizować ryzyko, przekazują sobie nawzajem.

Funkcjonariusze CBA zatrzymali siedem osób powołujących się na wpływy w organach ścigania i spółkach Skarbu Państwa, m.in. w PZU, choć z ustaleń śledztwa wynika, że nie mieli z nimi nic wspólnego.

Zatrzymanie jest efektem śledztwa prowadzonego przez delegaturę Centralnego Biura Antykorupcyjnego w Rzeszowie wspólnie ze Śląskim Wydziałem Zamiejscowym Prokuratury Krajowej w sprawie działalności w 2020 r. zorganizowanej grupy przestępczej. Jak ustalono w toku śledztwa, grupa powoływała się na wpływy w instytucjach publicznych, w tym w organach ścigania i w spółkach Skarbu Państwa, m.in. PZU, oraz podejmowała się pośrednictwa w załatwieniu spraw w zamian za korzyści majątkowe i ich obietnice. Jak podał portal TVP Info, z ustaleń agentów CBA wynika, że biznesmeni faktycznie nie mieli żadnego związku ze spółkami SP.

W związku z tym śledztwem funkcjonariusze CBA zatrzymali na terenie województw mazowieckiego i łódzkiego siedem osób, w tym trzech przedsiębiorców. Czterem zatrzymanym ogłoszono zarzuty udziału w zorganizowanej grupie przestępczej mającej na celu popełnianie przestępstw płatnej protekcji oraz przyjęcia korzyści majątkowych o wartości co najmniej 1,3 mln zł i obietnic wręczenia korzyści majątkowych w wysokości kilkudziesięciu milionów złotych.

Zatrzymanym przedsiębiorcom prokurator przedstawił zarzuty wręczenia korzyści majątkowych w zamian za podjęcie się bezprawnego załatwienie spraw. Wobec sześciu zatrzymanych osób, na wniosek prokuratury, sąd zastosował tymczasowy areszt na trzy miesiące. Planowane są kolejne czynności.

7 października podczas konferencji technologicznej Wolves Summit odbyło się Demo Day podsumowujące dwie pierwsze rundy programu akceleracyjnego AccelUp. Jednym z partnerów projektu jest AXA Partners, będąca patronem ścieżki insurtech.

Dla AXA Partners współpraca z firmami insurtech jest elementem globalnej strategii długoterminowej. Firma widzi wielki potencjał we współpracy ze start-upami, które dzięki realizowanym nowatorskim projektom mogą wesprzeć ją w tym działaniu.

– W ramach dwóch pierwszych rund mieliśmy łącznie możliwość współpracować z pięcioma akcelerowanymi zespołami, a efekty tych prac są bardzo zadowalające. W wypadku czterech z nich możemy mówić już o komercjalizacji rozwiązań, a w wypadku projektu piątego jesteśmy na etapie obiecujących rozmów. Myślimy o dalszym rozwoju projektu i dlatego zdecydowaliśmy się na udział w trzeciej rundzie akceleracyjnej Accelup – mówi Łukasz Hajkowski, dyrektor sprzedaży w Polsce, członek zarządu AXA Partners.

Program akceleracyjny AccelUp przeznaczony jest dla start-upów oferujących rozwiązania gotowe do wdrożenia. Firmy zakwalifikowane do projektu otrzymają dofinansowanie w wysokości do 200 tys. zł oraz mentoring biznesowy w postaci 100 godzin konsultacji z ekspertami. AccelUp to program typu non-equity, dzięki czemu po zakończeniu akceleracji całość udziałów pozostaje po stronie start-upu.

Specjaliści ds. ryzyka biorący udział w badaniu Willis Re 2020 Cyber Risk Outlook uznali, że ogólny poziom cyberataków zwiększy się w efekcie Covid-19. 86% spośród prawie 1000 respondentów wierzy, że częstotliwość ataków wzrośnie, a 54% uważa, że wzrośnie ich nasilenie.

Respondenci z 56 krajów będący przedstawicielami środowisk zajmujących się zarządzaniem ryzykiem, roszczeniami, ubezpieczeniami i prawem uważają, że przyczyna strat będzie podzielona prawie równomiernie pomiędzy naruszeniami danych, okupem i przerwami w działalności gospodarczej. Około 32% ankietowanych oceniło, że przerwa w działalności (BI – business interruption) jest najbardziej prawdopodobnym źródłem strat. Przed pandemią ryzyko to szacowano na zaledwie 10%. Świadomość znaczenia tego obszaru wzrosła podczas kryzysu Covid-19. Naruszenie danych jako przewidywana główna przyczyna strat wskazywane było przed pandemią przez 53% respondentów i aktualnie spadło do 33%.

Prognozowany wzrost szkód po pandemii może wynikać z nagłego, zakrojonego na szeroką skalę przejścia na pracę zdalną. Zmiana ta zwiększyła podatność wielu przedsiębiorstw na zagrożenia cybernetyczne. Oczekiwania dotyczące wzrostu częstotliwości różnią się nieznacznie w zależności od lokalizacji geograficznej, ale 68% respondentów z regionu Azji i Pacyfiku przewiduje wzrost dotkliwości, w porównaniu z zaledwie 37% europejskich specjalistów ds. ryzyka.

Od czasu pandemii wzrosło oczekiwanie na katastrofalne zdarzenie cyber prowadzące do strat w wysokości 10 miliardów dolarów lub więcej. Przed Covid-19 tylko 13% respondentów twierdziło, że takie zdarzenie jest „prawdopodobne” w ciągu najbliższych pięciu lat. Obecnie jedna trzecia badanych uważa, że zdarzenie powodujące straty w wysokości ponad 10 mld USD to zdarzenie prawdopodobne w ciągu pięciu lat. Największe obawy budzi pandemia w regionie Azji i Pacyfiku, gdzie połowa respondentów dostrzega taką potencjalną częstotliwość występowania katastrof cybernetycznych.

– Tegoroczne badanie pokazuje dość wyraźnie, że specjaliści ds. ryzyka na całym świecie uważają, że pandemia zwiększyła ryzyko cybernetyczne, w niektórych przypadkach dramatycznie – mówi Mark Synnott, Globalny Lider Praktyki Cyber Willis Re. – Spodziewają się oni, że branża ubezpieczeniowa zareaguje, ale niestety nie w sposób, w jaki moglibyśmy mieć nadzieję. Podczas gdy trzy czwarte ankietowanych osób uważa, że popyt na ochronę ubezpieczeniową w zakresie cyber wzrośnie po Covid-19, tylko 45% spodziewa się wzrostu podaży, co być może wyjaśnia, dlaczego trzy czwarte respondentów jest zdania, że koszty ochrony ubezpieczeniowej wzrosną. Branża ubezpieczeniowa ma jeszcze sporo do zrobienia, aby oczekiwania te nie zostały spełnione.

– Wyniki przeprowadzonej ankiety potwierdzają to, co aktualnie obserwujemy na rynku ubezpieczeń cyber: przejście na pracę zdalną w erze Covid-19 spowodowało bardzo duże zwiększenie ilości ataków ransomware, przy jednoczesnym znacznym wzroście wartości okupów – komentuje Jakub Płócienniczak, ekspert w zakresie cyber Willis Towers Watson Polska. – Z drugiej strony natomiast doprowadziło do ograniczania apetytu na ryzyko ze strony rynku ubezpieczeniowego. Aktualne podejście ubezpieczycieli do oceny ryzyka polega na bardzo wnikliwej ocenie poziomu bezpieczeństwa cybernetycznego i korzystaniu z coraz bardziej zaawansowanych narzędzi do jego sprawdzania.

Prowadzone od 2017 r. coroczne badanie „Willis Re’s Cyber Risk Outlook” ma na celu monitorowanie postrzegania przez branżę ubezpieczania ryzyka cybernetycznego (silent cyber risk).

Europejski Urząd Nadzoru Ubezpieczeń i Pracowniczych Programów Emerytalnych (EIOPA) przekazał Komisji Europejskiej zestaw projektów regulacyjnych i wykonawczych standardów technicznych oraz porady dotyczące aktów delegowanych, których celem jest wdrożenie ogólnoeuropejskiego indywidualnego produktu emerytalnego (PEPP). PIU aktywnie wspierała EIOPA w opracowaniu tych projektów, angażując się w prace Panelu Ekspertów ds. PEPP – pisze Piotr Wrzesiński, ekspert Polskiej Izby Ubezpieczeń odpowiedzialny za kwestie związane z ubezpieczeniami na życie, bancassurance oraz dystrybucją ubezpieczeń życiowych.

Rozporządzenie PEPP ma na celu zwiększenie potencjału europejskiego rynku indywidualnych emerytur. Proponuje odpowiednie zachęty do tworzenia produktów emerytalnych, które mają być proste i opłacalne dla klientów. A przede wszystkim możliwe do łatwego przenoszenia pomiędzy państwami UE. Intencje są słuszne, PEPP coraz bliżej, jednak wiele wątpliwości pozostaje. W dużym stopniu nie odpowiadają na nie niestety także dokumenty przygotowane przez EIOPA. Najważniejsze pytanie nadal jest aktualne. Czy PEPP jest w stanie rozwiązać problem starzejącego się europejskiego społeczeństwa? Na naszym rynku dodatkowo zastanawiamy się, czy w ogóle jest miejsce na kolejny produkt emerytalny.

Proponowane przez EIOPA rozwiązania regulacyjne obejmują m.in. kryteria jakościowe. Dostawcy powinni ich przestrzegać, aby zapewnić europejskim konsumentom bezpieczne, przejrzyste i proste produkty PEPP. Intencją EIOPA było pozostawienie wystarczająco dużo miejsca na innowacje i konkurencję, aby osiągnąć dobre wyniki dla klientów, m.in. poprzez określenie kryteriów strategii inwestycyjnych PEPP oraz technik ograniczania ryzyka. Powinny one pomóc w zapewnieniu lepszych długoterminowych zwrotów oszczędzającym w ramach PEPP oraz w zarządzaniu ryzykiem inwestycyjnym.

Wymogi dla dokumentów informacyjnych

EIOPA opracowała m.in. szczegółowe wymogi dla dwóch obowiązkowych dokumentów informacyjnych dla klientów PEPP. Mają one umożliwić klientom łatwiejsze podejmowanie decyzji przed zawarciem umowy i monitorowanie wyników oszczędności w okresie jej obowiązywania.

Główny z tych dokumentów – PEPP KID – wzorowany jest na dokumencie informacyjnym KID sporządzanym zgodnie z rozporządzeniem PRIIPs m.in. dla produktów ubezpieczeniowych o charakterze oszczędnościowym i inwestycyjnym. Po kilku latach obowiązywania rozporządzenia PRIIPs ocenia się je dość negatywnie. Przede wszystkim ze względu na to, że informacje zawarte w PRIIPs KID nie są zrozumiałe dla klientów. Nie pozwalają na porównanie produktów przed zawarciem umowy, co było jedną z głównych idei rozporządzenia PRIIPs. Miało to odzwierciedlenie w ostatnim odrzuceniu tzw. mini przeglądu PRIIP’s, o którym zdecydowała m.in. EIOPA. W związku z tym, nie jest to dobry prognostyk również dla rozwiązań przyjętych przez EIOPA dla PEPP.

Cyfrowa dystrybucja zbliża do konsumentów

W przedstawionych dokumentach EIOPA poświęciła sporo miejsca rozwiązaniom dotyczącym cyfrowej dystrybucji produktów. To jest zgodne z intencją europejskiego ustawodawcy wyrażoną podczas prac nad samym rozporządzeniem PEPP. Dystrybucję online przedstawia się jako jedną z najważniejszych możliwości PEPP w celu przyciągnięcia zainteresowania konsumentów i nawiązania współpracy z oszczędzającymi. Szczególnie podkreśla się konieczność zapewnienia konsumentom możliwości łatwego dostępu do informacji przedstawionych w formacie cyfrowym. EIOPA wskazuje również, że wykorzystanie środków cyfrowych przyniesie znaczące oszczędności w dystrybucji produktów PEPP.

Ochrona poza 1% limitem kosztów

Zgodnie z rozporządzeniem PEPP, jednym z głównych czynników sukcesu ma być opłacalność tego produktu dla klientów. W związku z tym w przypadku podstawowego PEPP roczny koszt w produkcie ograniczono do 1% kapitału zgromadzonego na koniec każdego roku. Podstawowy PEPP (podstawowy lub domyślny wariant inwestycyjny) szczegółowo uregulowano w rozporządzeniu w celu zapewnienia stosunkowo wysokiego poziomu ochrony kapitału, który można dodatkowo rozszerzyć na gwarancję kapitału. Koszt zapewnienia takiej gwarancji, zgodnie z rozporządzaniem, jest wyłączony z limitu kosztów. EIOPA zdecydowała, że musi on zostać wyraźnie ujawniony.

Koszty ochrony ubezpieczeniowej i doradztwa

EIOPA zdecydowała również, że z limitu kosztów w podstawowym PEPP wyłączone zostały koszty ochrony ubezpieczeniowej. Bez takiego wyłączenia ubezpieczyciele byliby praktycznie wyeliminowani z możliwości oferowania PEPP – z tego względu, że większość tych produktów w przyszłości stanowić będą właśnie podstawowe PEPP oferujące klientowi domyślny wariant inwestycyjny.

Niestety EIOPA nie zdecydowała się na wyłączenie z 1% limitu kosztów doradztwa. Przy obecnych kosztach dystrybucji produktów o charakterze oszczędnościowym, w tym produktów emerytalnych, oznacza to, że produkt ten będzie sprzedawany zupełnie bez jakiejkolwiek wartościowej porady dla klienta. Podkreślić należy, że zarówno kwestia ochrony ubezpieczeniowej, jak i doradztwa była szeroko dyskutowana w ramach Panelu Ekspertów ds. PEPP w EIOPA.

Raportowanie i nadzór nad PEPP

PEPP powinny podlegać ścisłemu nadzorowi, opierającemu się na współpracy między właściwymi organami krajowymi w różnych państwach członkowskich. EIOPA w przedstawionych dokumentach zaproponowała zasady regularnej sprawozdawczości nadzorczej dotyczącej PEPP, jak również uprawnienia w zakresie interwencji produktowej. Będą one konieczne, by zapewnić skuteczny nadzór i monitorowanie rynku PEPP, zarówno na szczeblu krajowym, jak i europejskim.

Dalsze losy PEPP – nadal wiele niewiadomych

Na pewno idea stworzenia ogólnoeuropejskiego produktu emerytalnego, który umożliwi przenoszenie środków pomiędzy państwami członkowskimi w UE w przypadku zmiany miejsca zamieszkania jest słuszna. Natomiast nadal istnieje wiele niewiadomych, które będą miały istotne znaczenie dla powodzenia projektu. Są to w szczególności rozwiązania podatkowe w poszczególnych państwach, które rozporządzenia PEPP pozostawia do decyzji krajowych. W Polsce nadal nie wiemy, na jakie rozwiązanie zdecyduje się Ministerstwo Finansów. Stworzenie nowego produktu emerytalnego spełniającego wymagania PEPP czy dostosowanie jednego z istniejących produktów np. IKE lub IKZE? Wydaje się, że wprowadzenie PPK nie pozostawia w Polsce w najbliższym czasie miejsca na nowe, dodatkowe produkty emerytalne. PEPP jest coraz bliżej, ale jeszcze długa droga przed nami.

Hasło „urządzenia transportu osobistego” (UTO) jest dość chętnie wykorzystywane przez ubezpieczycieli jako zachęta do skorzystania z ich oferty. Nie zawsze jednak oznacza ono, że mamy do czynienia z produktem skierowanym wyłącznie do użytkowników jedno- lub wielośladowego środka przeznaczonego do transportu lądowego osób, napędzanego za pomocą silnika elektrycznego, konstrukcyjnie ograniczającego prędkość jazdy do 25 km/h. Raczej służy ona podkreśleniu wszechstronności ochrony, jaką zapewnia dana polisa.

Ubezpieczysz mieszkanie, zyskujesz dostęp do ochrony UTO

Propozycje dla użytkowników UTO nie występują w formie samodzielnego produktu, tylko jako dodatek lub element innego ubezpieczenia, np. mieszkaniowego bądź komunikacyjnego. Większość z tego typu propozycji zapewnia ochronę w ramach OC w życiu prywatnym lub NNW bądź też łączy je w ramach jednej oferty. Ale są też wyjątki.

– Najważniejszą propozycją dla użytkowników UTO jest casco roweru wraz z assistance roweru, proponowane w ramach ubezpieczenia mieszkań i domów Twój Dom. Dodatkowo w ramach ubezpieczenia OC, bez opłaty dodatkowej składki, Aviva wypłaci odszkodowanie, jeżeli szkoda, jaką poniesie osoba trzecia, została wyrządzona w następstwie jazdy na eklektycznej hulajnodze, segwayu lub elektrycznym monocyklu – mówi Michał Glizia, ekspert ds. majątkowych ubezpieczeń indywidualnych Avivy.

Wyjaśnia, że w casco roweru Aviva obejmuje ochroną szkody powstałe w rowerze wraz z wyposażeniem, polegające na utracie, uszkodzeniu lub zniszczeniu wskutek następujących zdarzeń: pożaru, uderzenia pioruna, wybuchu, upadku statku powietrznego, silnego wiatru, zalania, gradu, lawiny, trzęsienia ziemi, upadku drzew lub masztów, katastrofy budowlanej, deszczu nawalnego, powodzi, osuwania lub zapadania się ziemi, akcji ratowniczych w związku z w/w zdarzeniami losowymi, wypadku, rozboju, kradzieży oraz kradzieży z włamaniem roweru. – Natomiast w OC w związku z rekreacyjną jazdą na urządzeniach UTO. – dodaje Michał Glizia.

Z podobną sytuacją mamy do czynienia w przypadku Warty. Dawid Korszeń, rzecznik prasowy Warty, mówi „Gazecie Ubezpieczeniowej”, że taki klient może liczyć na najszerszą ochronę, wykupując ubezpieczenie mieszkania i domu Warta Dom Komfort.

– Podstawowym zakresem, jakim powinien zainteresować się użytkownik UTO, jest oczywiście OC w życiu prywatnym chroniące naszego klienta przed roszczeniami wynikającymi z wyrządzenia szkody osobie trzeciej. Dodatkowo hulajnoga elektryczna może zostać ubezpieczona w ramach sprzętu poza domem w zakresie zdarzeń losowych (tj. powodzi, pożaru, silnego wiatru, trzęsienia ziemi, wybuchu i upadku statku powietrznego), kradzieży z włamaniem, rabunku, wypadku w komunikacji lądowej oraz nieszczęśliwego wypadku lub nagłego zachorowania, w wyniku którego klient pozbawiony był możliwości zaopiekowania się i zabezpieczenia hulajnogi przed kradzieżą. Ostatnim dodatkiem, o jakim powinien pamiętać użytkownik UTO, jest ubezpieczenie NNW, które klient może zakupić w pakiecie z pozostałymi produktami w ramach Warta Dom Komfort – wylicza ekspert. Podkreśla, że ochrona sprzętu poza domem jest dostępna wyłącznie w ramach pakietu Warta Dom Komfort. Natomiast OC w życiu prywatnym i NNW można zakupić także samodzielne.

– Urządzenia transportu osobistego (pod warunkiem że nie są pojazdami mechanicznymi podlegającymi obowiązkowi rejestracji) wchodzą w definicję ruchomości domowych przy ubezpieczeniu domu. Są więc objęte zakresem polis mieszkaniowych, np. w zakresie kradzieży z włamaniem z piwnicy czy garażu – mówi Arkadiusz Wiśniewski, członek zarządu Generali. – Klient decydujący się na ubezpieczenie mieszkania w Generali może również wykupić odpowiedzialność cywilną w życiu prywatnym, która obejmuje użytkowanie UTO. Oferta mieszkaniowa nie przewiduje natomiast ochrony typu casco dla tych urządzeń od wypadku czy zniszczenia. Nie ma również ochrony w zakresie kradzieży zwykłej tych urządzeń (np. spod sklepu czy na ulicy) – zaznacza. Również nabywcy OC ppm. Generali mają możliwość dokupienia ubezpieczenia OC w życiu prywatnym. Działa ono podczas korzystania z rowerów i hulajnóg. Ochrona obejmuje nie tylko właściciela samochodu, ale również jego bliskich (np. małżonek i dzieci) i działa na terenie całej Europy.

Szeroka paleta możliwości w Ergo Hestii i AXA

W AXA Ubezpieczenia z ochrony dla użytkowników UTO można skorzystać w ramach ubezpieczenia szkolnego oraz ubezpieczenia nieruchomości.

– Ubezpieczenie nieruchomości Twoje Miejsce można rozszerzyć o ubezpieczeniu OC w życiu prywatnym. W wariancie standard odpowiadamy za szkody powstałe w związku z posiadaniem lub używaniem rowerów, rowerów elektrycznych, hulajnóg, hulajnóg elektrycznych, deskorolek elektrycznych, urządzeń segway, hoverbord/monowheel, wózków inwalidzkich. W wariancie OC Premium odpowiadamy również za uszkodzenia sprzętu sportowego (a za taki będziemy uważać hulajnogi, rowery), jeśli był wynajęty, wydzierżawiony lub użyczony. OC w życiu prywatnym, które jest opcją dodatkową do ubezpieczenia szkolnego, również obejmuje szkody spowodowane takim sprzętem – tłumaczy Jacek Rink, kierownik zespołu rozwoju produktów i procesów AXA. Dodaje, że w ramach oferowanej ochrony jego firma ubezpiecza odpowiedzialność za szkody spowodowane używaniem lub posiadaniem takiego sprzętu. – W OC Premium do ubezpieczenia nieruchomości odpowiemy również za uszkodzony sprzęt, ale tylko jeśli był wynajęty, wydzierżawiony lub użyczony – zaznacza Jacek Rink.

Sopocka Ergo Hestia również oferuje użytkownikom UTO ochronę w ramach OC w życiu prywatnym.

– Do UTO zaliczamy rowery elektryczne, hulajnogi, hulajnogi elektryczne, monocykle, monocykle elektryczne, deskorolki, deskorolki elektryczne, wrotki, łyżworolki oraz segwaye. Tego typu ochronę oferujemy w ramach produktów takich jak ERGO 1, ERGO 7, Moja Firma, ERGO Podróż czy ERGO Sport – wyjaśnia Daria Kołakowska, ekspertka z Departamentu Ubezpieczeń Detalicznych Ergo Hestii.

Dodaje, że w ramach OC w życiu prywatnym ochrona dotyczy zarówno szkód w mieniu, jak i tych wyrządzonych osobom trzecim. Ponadto klient może ubezpieczyć sprzęt sportowy na zasadach określonych w ogólnych warunkach ubezpieczenia poszczególnych produktów (w pakietach ERGO1, ERGO7 i Moja Firma sprzęt sportowy jako rzeczy osobiste).

– Dodatkowo zakres ochrony ubezpieczeniowej w ramach OC w życiu prywatnym dotyczy szkód w mieniu lub na osobie wyrządzonych w związku z posiadaniem lub użytkowaniem mienia, z którego osoby objęte ochroną ubezpieczeniową korzystały na podstawie umowy najmu, dzierżawy, użyczenia, leasingu lub innego pokrewnego stosunku prawnego – tłumaczy ekspertka. Dodaje, że w ramach ubezpieczenia sprzętu sportowego (w tym rzeczy osobistych w ramach produktu ERGO7, ERGO 1, Moja Firma) – w zależności od pakietu, który klient wybierze – ochrona może dotyczyć także zdarzeń losowych, kradzieży, rabunku, wandalizmu oraz uszkodzenia.

Po wypadku przyda się rehabilitacja

– Korzystanie z UTO wiąże się z wieloma ryzykami. Obejmuje nieszczęśliwe wypadki, odpowiedzialność cywilną czy koszty związane z powrotem do zdrowia. Dlatego nasza oferta dla użytkowników tego typu urządzeń też jest wielowymiarowa. W tym przypadku proponujemy trzy produkty, które pokrywają najistotniejsze ryzyka związane z UTO. Są to: ubezpieczenie następstw nieszczęśliwych wypadków, które gwarantuje „Na wszelki wypadek”, „GoVital”, które zapewnia dostęp do lekarzy specjalistów czy fizjoterapeutów w przypadku konieczności koordynacji procesu leczenia oraz ubezpieczenie OC – mówi Anna Materny,dyrektor Biura Ubezpieczeń Detalicznych Wiener TU.

Dodaje, żeubezpieczenia obejmują ochroną użytkowników oraz osoby trzecie, którym amatorzy takich sprzętów mogą wyrządzić krzywdę. Wyjaśnia też, że polisy „Na wszelki wypadek” oraz „GoVital” to samodzielne produkty. Natomiast ubezpieczenie OC jest jednym z elementów składowych innych produktów, np. polis mieszkaniowych lub dla rolników oraz „Na wszelki wypadek”. W przypadku tego ostatniego ochroną objęte jest życie lub zdrowie człowieka.

– Ubezpieczenie obejmuje konsekwencje nieszczęśliwego wypadku, m.in. świadczenie ztytułu trwałego uszczerbku na zdrowiu, ale także zadośćuczynienie za ból, czyli jednorazowe świadczenie w wysokości 200 zł wypłacane po wypadku, który nie spowodował trwałego uszczerbku na zdrowiu, ale wymagał co najmniej 24-godzinnej hospitalizacji – mówi Anna Materny. – Kupując polisę „Na wszelki wypadek”, możemy rozszerzyć ochronę o klauzulę ubezpieczenia odpowiedzialności w życiu prywatnym, która zabezpieczy przed roszczeniami dotyczącymi naprawienia wyrządzonej szkody – dodaje.

Ubezpieczasz auto, będziesz chroniony na segwayu

Produkty określane jako specjalnie opracowane z myślą o użytkownikach urządzeń transportu osobistego oferują towarzystwa z Grupy PZU. W portfelu PZU SA pojawiło się niedawno OC UTO. W jego ramach zakład pokrywa szkody rzeczowe i osobowe wyrządzone przez posiadaczy jego OC posiadaczy pojazdów mechanicznych (ppm.) w wyniku korzystania z UTO na terenie całej Polski. Ochroną ubezpieczeniową objęty jest właściciel i współwłaściciel pojazdu, którego dotyczy umowa OC, a także leasingobiorca i kredytobiorca. Druga majątkowa spółka grupy, Link4, od sierpnia ubiegłego roku oferuje z kolei OC dla ekocyklistów. Obejmuje ono szkody wyrządzone osobie trzeciej w związku z użytkowaniem UTO, a także w związku z użytkowaniem zwykłych rowerów, hulajnóg czy deskorolek. Polisa obejmuje szkody powstałe na terenie Europy. Z oferty mogą skorzystać klienci, którzy zdecydują się na zakup ubezpieczenia komunikacyjnego OC lub AC w Link4.

Szeroki zakres sum ubezpieczenia

Jakie są przedziały sum gwarancyjnych i sum ubezpieczenia? W NNW Warty wahają się one od 5 do 200 tys. zł. W przypadku ubezpieczenia sprzętu poza domem maksymalna suma ubezpieczenia wynosi 10 tys. zł, natomiast suma gwarancyjna w OC w życiu prywatnym mieści się w przedziale od 10 tys. zł do 1 mln zł. W Avivie sumy mieszczą się w ramach sumy ubezpieczenia umowy głównej, natomiast w casco roweru maksymalna wynosi 5 tys. zł. Z kolei w AXA suma OC w ubezpieczeniu nieruchomości waha się od 10 do 400 tys. zł, zaś w ubezpieczeniu szkolnym wynosi maksymalnie 20 tys. zł.

– W zależności od produktu suma ubezpieczenia OC w życiu prywatnym może wynosić od 100 tys. do 2 mln zł. W przypadku ubezpieczeń sprzętu sportowego suma ubezpieczenia może wynosić od 10 tys. – wyjaśnia Daria Kołakowska.

Natomiast suma gwarancyjna w oferowanym przez PZU SA OC UTO to 5 tys. zł na jeden wypadek, bez względu na liczbę poszkodowanych. Zaś w Wiener TU w przypadku ubezpieczenia „Na wszelki wypadek” można wybrać sumę 20, 40, 60 lub 100 tys. zł na jedną ubezpieczoną osobę. W przypadku ubezpieczenia „Cztery kąty” można wybrać sumę pomiędzy 10 a 40 tys. zł na jednego ubezpieczonego.

Sprzedaż głównie przez agentów

Ile kosztuje ochrona dla użytkownika UTO we wspomnianych powyżej ofertach? W Link4 to 25 zł na cały rok przy sumie gwarancyjnej w wysokości 25 tys. zł. – W ubezpieczeniu szkolnym OC kosztuje 15 zł rocznie. OC w ubezpieczeniu nieruchomości, w zależności od wariantu i sumy – od 18 zł (wariant Standard, suma gwarancyjna 10 tys. zł, na terytorium Polski) do 486 zł (wariant Premium, 400 tys. zł, cały świat) – wylicza Jacek Rink.

– W przypadku pakietu „Cztery kąty”, czyli ubezpieczenia mieszkania, składka jest szacowana indywidualnie i zależy od wielu komponentów – zakresu polisy, lokalizacji nieruchomości, jej wielkości itd. Polisa „GoVital” w wariancie podstawowym kosztuje od 149 zł na rok, natomiast w pakiecie „Na wszelki wypadek” ceny różnią się w zależności od zakresu – tłumaczy Anna Materny.

W przypadku innych towarzystw określenie wysokości składki było trudniejsze.

– Oferowana ochrona związana z użytkowaniem UTO jest uwzględniana w ramach pakietowego ubezpieczenia mieszkania. Niestety jest zbyt dużo zmiennych, aby móc precyzyjnie wskazać wysokość składki – wyjaśnia Dawid Korszeń. W Avivie składka zaczyna się od kwoty 100 zł, natomiast Ergo Hestia i PZU nie odpowiedziały na pytanie o wysokość składki.

Warta, Aviva, Ergo Hestia, AXA i Wiener oferują ten typ ochrony za pośrednictwem kanału agencyjnego. Aviva i AXA prowadzą ponadto dystrybucję direct, natomiast Ergo Hestia sprzedaje wybrane oferty za pośrednictwem internetu. Sprzedaż online polisy „GoVital”prowadzi także Wiener, który umożliwia zawarcie umowy w placówce.

Zakłady wstrzemięźliwe w rozbudowie oferty

Czy ubezpieczyciele planują rozbudowę oferty, np. wprowadzenie nowych opcji ochrony, nowych form dystrybucji, wdrożenia polis na żądanie? Michał Glizia deklaruje wprost: Aviva w najbliższym czasie nie przewiduje żadnych zmian. Podobnie Ergo Hestia, która jest nieco mniej kategoryczna. – Stale prowadzimy dialog z naszymi agentami, którzy zgłaszają nam na bieżąco potrzeby klientów. Oferta podlega naturalnej ewolucji w związku ze zmieniającymi się potrzebami klientów – mówi Daria Kołakowska.

Jeszcze bardziej dyplomatyczna jest AXA.

– Mamy wypracowane rozwiązania systemowe i procesy, które pozwalają nam na szybkie reagowanie na potrzeby rynku i w krótkim czasie wdrażanie nowych produktów. Jesteśmy członkiem Stowarzyszenia Mobilne Miasto, dzięki czemu rozmawiamy u źródła, z operatorami UTO, o potrzebach, szansach i ograniczeniach związanych z ubezpieczeniami użytkowników – mówi Jacek Rink.

Do wdrożenia oferty dla użytkowników urządzeń transportu osobistego szykuje się za to UNIQA Polska.

– Nie mamy takiego produktu, planujemy wprowadzić go w kolejnym roku – zapowiada Katarzyna Ostrowska, rzeczniczka prasowa ubezpieczyciela.

Poszerzenia portfela nie wyklucza też Wiener.

– Obecnie nasza oferta zapewnia ochronę dla użytkowników transportu mobilnego. Nie wykluczamy jednak stworzenia zupełnie oddzielnego produktu dla nich. Jest to jednak zależne od rozwoju tego rynku i trendów na nim panujących – przyznaje Anna Materny.

Ubezpieczyciel

Rodzaj ochrony

W ramach jakiej oferty

suma ubezpieczenia

składka

Aviva

casco roweru, assistance roweru, OC w życiu prywatnym

ubezpieczenie mieszkaniowe Twój Dom

w casco roweru maksymalnie 5 tys. zł, pozostałe w ramach SU umowy głównej

Od 100 zł

AXA Ubezpieczenia

OC w życiu prywatnym

ubezpieczenie nieruchomości Twoje Miejsce, Ubezpieczenie Szkolne

OC w ubezpieczeniu nieruchomości – od 10 do 400 tys. zł, w ubezpieczeniu szkolnym – maksymalnie 20 tys. zł.

OC – 15 zł rocznie w ubezpieczeniu szkolnym. OC 18-486 zł (w zależności od wariantu) w ubezpieczeniu nieruchomości

Warta

ochrona sprzętu poza domem, OC w życiu prywatnym, NNW

Warta Dom Komfort; OC i NNW może też nabyć samodzielnie

NNW od 5 do 200 tys. zł, ubezpieczenie sprzętu poza domem max. 10 tys. zł, natomiast w suma gwarancyjna w OC w życiu prywatnym mieści się w przedziale 10 tys. zł – 1 mln zł

Indywidualnie, w zależności od różnych zmiennych

Ergo Hestia

OC w życiu prywatnym

ERGO 1, ERGO 7, Moja Firma, ERGO Podróż czy ERGO Sport

OC w życiu prywatnym może wynosić od 100 tys. do 2 mln zł, w ubezpieczeniu sprzętu sportowego od 10 tys.

brak informacji

PZU

OC w życiu prywatnym (OC UTO)

OC ppm.

5 tys. zł na jeden wypadek bez względu na liczbę poszkodowanych

brak informacji

Link4

OC w życiu prywatnym (OC ekocyklisty)

OC ppm. i AC

25 tys. zł

25 zł rocznie przy sumie ubezpieczenia 25 tys. zł

Wiener TU

Go Vital, NNW, OC w życiu prywatnym

„Na wszelki wypadek” i „GoVital” to samodzielne produkty. OC elementem składowym innych produktów, np. ubezpieczeń mieszkaniowych i dla rolników oraz „Na wszelki wypadek”

„Na wszelki wypadek” 20, 40, 60 lub 100 tys. zł na jedną ubezpieczoną osobę. W NNW do ubezpieczenia „Cztery kąty” 10–40 tys. zł na jednego ubezpieczonego.

Go Vital od 149 zł, w pozostałych składka szacowana indywidualnie

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.