Poluzowanie ograniczeń związanych z pandemią Covid-19 oraz sprzyjające warunki pogodowe sprawiły, że wielu amatorów białego szaleństwa zdecydowało się na narciarski wyjazd last minute. W związku z tym Wiener TU przypomina, że przed udaniem się w podróż należy dobrze się przygotować, zabezpieczając się m.in. na wypadek nieoczekiwanych zdarzeń.

Ubezpieczyciel podpowiada, aby przed wyjazdem choć odrobinę przygotować się do wysiłku. Mogą to być proste ćwiczenia w domowym zaciszu, wizyta na basenie czy kilka intensywnych spacerów. Pozwoli to zmniejszyć ryzyko kontuzji podczas uprawiania sportu. Mimo tego, warto pamiętać, że wypadki mogą zdarzyć się wszystkim, nawet najbardziej doświadczonym sportowcom.

– Dlatego jednym z elementów wyjazdowej check-listy jest ubezpieczenie turystyczne. Wybierz ubezpieczenie, które zapewnia całodobową ochronę zarówno w kraju, jak i za granicą – mówi Rafał Juszkiewicz, ekspert Wiener TU. Żeby nie przepłacać, a jednocześnie skroić ubezpieczenie na swoją miarę, można wybrać jedną z kilku dostępnych opcji obejmujących różne zakresy ubezpieczenia.

Ekspert zwraca uwagę wybierającym się za granicę, że pełen pakiet ochronny zagwarantuje im ubezpieczenie turystyczne, które obejmuje zarówno ubezpieczenie od następstw nieszczęśliwych wypadków, jak i od kosztów leczenia.

Nowy cel kapitałowy Zurich Insurance rozczarował rynek, mimo że roszczenia z tytułu pandemii i wyższe straty spowodowane przez katastrofy naturalne umniejszyły całoroczne zyski nie tak bardzo, jak sie spodziewano.

Ubezpieczyciele stanęli wobec ogromnych roszczeń w wyniku odwołania imprez i przerw w działalności spowodowanych lockdownem, a niszczycielski sezon huraganów w USA wywarł jeszcze większą presję na zyski w 2. poł. 2020 r. Zurich szukał możliwości podwyższenia składek, aby zamortyzować wpływ tych zdarzeń. Tymczasem całoroczny zysk netto Zurich w wysokości 3,83 mld dol., o 8% niższy od osiągniętego w 2019 r., znacznie przewyższył średnią oczekiwań 21 analityków, wynoszącą 2,93 mld dol., dzięki lepszym cenom w ubezpieczeniach majątkowych i wypadkowych oraz zyskom na portfelu inwestycyjnym pod koniec roku. Zysk operacyjny piątego największego ubezpieczyciela europejskiego spadł o 20%, do 4,24 mld dol. Biznes życiowy grupy przewyższył oczekiwania, dzięki zdecydowanej poprawie na najważniejszych rynkach w regionie Azji i Pacyfiku, zwłaszcza w Australii.

Dyrektor finansowy George Quinn oczekuje dalszej poprawy wyników. Jednak nowo ustanowiony cel adekwatności kapitałowej i obniżenie aktualnego współczynnika wypłacalności przy przejściu z jednego systemu pomiaru na drugi rozczarowały analityków. Akcje zniżkowały o 1,1%, gdy szwajcarski ubezpieczyciel ogłosił, że docelowym współczynnikiem Swiss Solvency Test jest 160% lub więcej, w porównaniu z 182% za ub.r.

– Nowy cel minimum 160% wydaje się niski w porównaniu z konkurencją – ocenił Simon Foessmeir, analityk grupy Vontobel.

Roszczenia z ubezpieczeń majątkowych i wypadkowych związane z pandemią wyniosły 450 mln dol. w ujęciu całorocznym. Kierownictwo Zurich nie spodziewa się istotnego wpływu roszczeń związanych z pandemią na biznes majątkowy w 2021 r. Za to należy się spodziewać dalszych roszczeń pandemicznych w biznesie życiowym. W 2020 r. kosztowały one 173 mln dol. Z kolei straty katastroficzne były o 588 mln dol. wyższe niż w 2019 r. Zurich zaproponował niezmienioną dywidendę w wysokości 20 franków szwajcarskich na akcję.

W europejskiej branży ubezpieczeniowej w IV kw. 2020 r. nastąpił wzrost aktywności transakcyjnej o 42,2% w stosunku do średniej IV-kwartałowej. W regionie ogłoszono 64 transakcje o łącznej wartości 3,7 mld dol., podczas gdy średnia wynosi 45.

Ze wszystkich typów transakcji najliczniejsze były fuzje i przejęcia – 42 transakcje stanowiące 65,6% wszystkich transakcji w regionie. Na drugim miejscu znalazło się finansowanie przez objęcie emisji akcji – 14 transakcji, a następnie inwestycje na rynku niepublicznym – 8 transakcji. Stanowiły one odpowiednio 21,9% i 12,5% całej aktywności transakcyjnej IV kw. w Europie.

Pod względem wartości finansowanie przez inwestycje na rynku niepublicznym (private equity) było kategorią wiodącą i wyniosło 2,65 mld dol., natomiast wartość transakcji o charakterze fuzji i przejęć oraz objęcia emisji akcji zamknęła się sumami odpowiednio 909,19 mln dol. i 145,01 mln dol.

Pięć największych transakcji w IV kw. 2020 r. odpowiada za 84,3% wartości wszystkich transakcji, wynoszącej 3,7 mld dol. Są to inwestycje na rynku niepublicznym, z jednym wyjątkiem – 4. co do wielkości transakcji przejęcia Aviva Vita przez Unione di Banche Italiane za 474 mln dol.

Z analizy agencji ratingowej A. M. Best wynika, że ubezpieczyciele mocno odczują finansowe konsekwencje największej w historii burzy śnieżnej w Teksasie. Według agencji ratingowej zakłady muszą liczyć się z rekordowymi stratami w kwartale, który zwykle jest najłagodniejszy, jeśli chodzi o straty wywoływane przez kataklizmy — informuje „Rzeczpospolita”.

Ben Gonzalez, rzecznik stanowego urzędu ubezpieczeń (TDI), w wypowiedzi cytowanej przez Reutersa przyznał, że jego instytucja zakłada, iż burza była dużym kataklizmem, ale jego koszty nie są jeszcze znane. Obecnie ITD jest w trakcie pozyskiwania informacji na temat strat od ubezpieczycieli ubezpieczających nieruchomości na terenach dotkniętych przez żywioł.

Przedstawiciel Karen Clark & Co z Bostonu, której oprogramowania modelują koszty ryzyk katastroficznych, prognozuje, że straty ubezpieczone z tytułu burzy wyniosą 18 mld dolarów. Camille Garcia z Ubezpieczeniowej Rady Teksasu dodaje, że lokalne firmy asekuracyjne spodziewają się kilkuset tysięcy roszczeń.

Ze wstępnego podsumowania rocznych rezultatów finansowych UNIQA Group wynika, że przekroczyły one oczekiwania zawarte w prognozie ubezpieczyciela sformułowanej w kwietniu 2020 r. Grupa zastrzega jednak, że dane są porównywalne z wynikami z poprzednich okresów tylko w ograniczonym zakresie. Jest to efekt przejęcia spółek AXA w Polsce i Czechach oraz Słowacji, a także jednorazowych wydatków w ramach programu strategicznego na lata 2021–2025 „UNIQA 3.0 – Seeding the Future”.

Przypis składki UNIQA w wysokości 5,56 mln euro był o rok 3,6% wyższy od uzyskanego w 2019 r. Po odjęciu pierwszej w historii składki spółek AXA (212 mln euro), które zostały skonsolidowane po raz pierwszy w czwartym kwartale, grupa odnotowała spadek sprzedaży o 0,4%. Austriacki biznes ubezpieczyciela wzrósł z kolei o 1%, natomiast działalność międzynarodowa (z wyłączeniem AXA) zanotowała obniżkę o 4,3%, głównie z powodu różnic kursowych.

Wstępny zysk przed opodatkowaniem za 2020 r., z uwzględnieniem zdarzeń jednorazowych w wysokości 243 mln euro, wyniósł 57 mln euro. W 2019 r. EBT osiągnął poziom 295,7 mln euro, przed skorygowaniem o wartość bilansową w Rumunii i Bułgarii w wysokości 54,6 mln euro. Wpływ na ostateczny rezultat miały następujące zdarzenia jednorazowe: 137 mln euro w rezerwach restrukturyzacyjnych i wydatkach na integrację spółek AXA oraz 106 mln euro na odpisy aktualizujące wartość firmy w Europie Środkowo-Wschodniej (Rumunia, Bułgaria, Serbia i Albania).

Zysk operacyjny spadł o 30,2%, z 354,9 mln euro do 247,6 mln euro. Skonsolidowany zysk netto wyniósł 19,4 mln euro (232,4 mln euro rok wcześniej).

Wstępny wynik był lepszy, niż oczekiwano, gdyż pomimo kosztów odszkodowań i świadczeń związanych z Covid-19 w wysokości około 70 mln euro i ograniczeń związanych z blokadą w handlu detalicznym, dane dotyczące zaspokojonych roszczeń ogólnie kształtowały się pozytywnie. Wskaźnik mieszany wzrósł tylko o 1,3 punktu procentowego – do 97,8 %. Oczekiwany współczynnik wypłacalności to około 170%.

Perspektywy na 2021 rok

Biorąc pod uwagę obecną niepewność co do postępów pandemii Covid-19 i związanych z nią ograniczeń nakazanych przez rząd, perspektywy UNIQA są obarczone znaczną niepewnością. Niemniej jednak ubezpieczyciel spodziewa się, że zyski przed opodatkowaniem będą w przybliżeniu porównywalne z danymi z 2018 roku.

Prognoza zakłada, że obecna sytuacja pandemiczna i ściśle ze sobą powiązane wydarzenia makroekonomiczne nie ulegną dalszemu pogorszeniu, nie dojdzie też do poważnych zawirowań na rynkach kapitałowych, a roszczenia z tytułu klęsk żywiołowych będą na poziomie średniej z poprzednich lat.

Ubiegłotygodniowe działania ubezpieczycieli w zakresie społecznej odpowiedzialności biznesu koncentrowały się na inicjatywach wspierających w radzeniu sobie z trudnymi przypadkami losowymi. 15 lutego, w Międzynarodowym Dniu Walki z Nowotworami, wystartował portal Onkorodzice.pl – miejsce wsparcia i wymiany doświadczeń dla rodziców dzieci cierpiących na choroby nowotworowe. Fundatorem platformy uruchomionej przez Fundację Iskierka jest PZU Zdrowie. Z kolei Aviva wsparła finansowo Oddział Chirurgii Przewodu Pokarmowego Uniwersyteckiego Centrum Klinicznego w Katowicach, który niedawno uległ pożarowi.

Onkorodzice.pl to obszerna, rzetelna baza wiedzy na temat nowotworów dziecięcych, z której mogą korzystać zarówno rodzice, jak i środowisko medyczne. Zawiera uporządkowane i zweryfikowane informacje, których najczęściej poszukują opiekunowie chorych dzieci. Ma ułatwić wzajemny kontakt osób znajdującymi się w podobnej sytuacji. To także przestrzeń do wspólnych działań dla lekarzy i organizacji pozarządowych związanych z onkologią dziecięcą.

– Dobra współpraca tworzy dobre projekty. Jako rodzic, który sam towarzyszył w leczeniu własnego dziecka dumna jestem, że my, rodzice jesteśmy siłą, która daje oparcie naszym dzieciom, ale i też nam samym. Z tej siły rodziców powstał portal Onkorodzice.pl, efekt połączenia różnych kompetencji, wiedzy i potencjału świata nauki – mówi Jolanta Czernicka-Siwecka, prezes Fundacji Iskierka.

– To, że PZU Zdrowie mogło się przyczynić do powstania tak potrzebnego i wyjątkowego miejsca, jakim jest portal Onkorodzice.pl, to dla mnie i dla naszej organizacji ogromny zaszczyt. W Polsce co roku diagnozowanych jest około 1100–1200 nowych zachorowań na nowotwory u dzieci. Ta diagnoza zazwyczaj przychodzi niespodziewanie i pozostawia rodziców w poczuciu bezradności i strachu. Portal zapewnia ścieżkę postępowania dla opiekunów małego pacjenta, która pomaga odnaleźć się im w nowej, trudnej rzeczywistości – mówi Anna Janiczek, prezes zarządu PZU Zdrowie.

Na portalu można znaleźć między innymi informacje na temat:

rodzajów nowotworów dziecięcych, wraz z diagnostyką, objawami i leczeniem;

profilaktyki chorób nowotworowych u dzieci, czynników ryzyka, badań, jakie warto wykonywać regularnie oraz objawów, które powinny wzbudzić czujność onkologiczną rodziców;

listy ośrodków specjalistycznych i poradni, dane kontaktowe konsultantów wojewódzkich;

słowniczek terminologii, która funkcjonuje na oddziałach szpitalnych wśród personelu medycznego, jak i rodziców, którzy są na dalszych etapach leczenia;

historie dzieci wyleczonych, które są najlepszym przykładem na to, że współczesna onkologia dziecięca daje duże szanse na wyzdrowienie;

pomocy psychologicznej, socjalnej i terapeutycznej dla całej rodziny.

Informowanie o trudnych sprawach w sposób empatyczny i zrozumiały to główne założenie portalu, który będzie stale rozwijany, tak aby znalazły się w nim wszystkie aspekty onkologii dziecięcej.

Aviva finansuje zaawansowaną technologię

Z kolei Aviva przekazała darowizny w kwocie 62 tys. zł na zakup systemu zintegrowanego przekazu danych z sali zabiegowej i operacyjnej dla Oddziału Chirurgii Przewodu Pokarmowego Uniwersyteckiego Centrum Klinicznego w Katowicach. Jest to jedna z potrzeb wskazanych przez oddział, aby wrócił do normalnego działania po pożarze.

Uniwersyteckie Centrum Kliniczne im. prof. K. Gibińskiego Śląskiego Uniwersytetu Medycznego w Katowicach należy do największych szpitali na Górnym Śląsku – dysponuje ok. 600 łóżkami dla pacjentów.

– Chcemy pomóc oddziałowi szybko wrócić do normalnego leczenia pacjentów. Pandemia wzmocniła przekonanie, jak ważna jest ochrona zdrowia, w tym leczenie specjalistyczne. Inicjatywa wsparcia odbudowy oddziału wyszła od naszych agentów ubezpieczeniowych z regionu katowickiego – powiedziała Jolanta Karny, wiceprezes Avivy.

– Dzięki darowiźnie otrzymanej od towarzystwa ubezpieczeniowego Aviva Oddział Kliniczny Chirurgii Przewodu Pokarmowego będzie mógł powrócić do swojego funkcjonowania w zakresie szkolenia kadr medycznych i szkolenia studentów wydziału lekarskiego SUM, które obecnie w dobie pandemii Covid-19, a przede wszystkim poprzez zniszczenia wynikające z pożaru, który dotknął oddział, były niemożliwe do przeprowadzenia. Jesteśmy bardzo wdzięczni za okazaną pomoc, która wybitnie przyczyni się do poprawy jakości funkcjonowania oddziału – dodała dr n. med. Daria Dranka-Bojarowska z Oddziału Chirurgii Przewodu Pokarmowego, Uniwersyteckie Centrum Kliniczne w Katowicach.

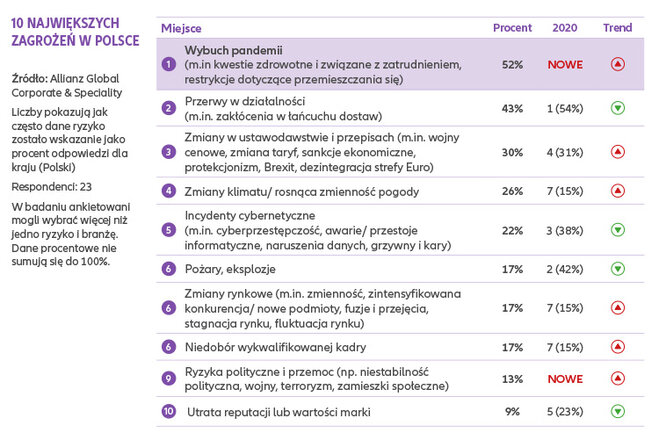

Zagrożenia związane z Covid-19 znalazły się na czele najnowszej edycji Barometru Ryzyk Allianz, odzwierciedlając potencjalne scenariusze zakłóceń i strat, z którymi borykają się firmy w następstwie pandemii. Przerwy w działalności biznesowej (nr 1 z 41% odpowiedziami) i sam wybuch pandemii (nr 2 z 40%) to największe zagrożenia biznesowe w tym roku, a incydenty cybernetyczne (40% wskazań) zajmują trzecie miejsce.

Coroczna ankieta dotycząca globalnego ryzyka biznesowego przeprowadzona przez Allianz Global Corporate & Specialty (AGCS) obejmuje opinie 2769 ekspertów z 92 krajów na całym świecie. Co roku w badaniu biorą udział członkowie zarządu, menedżerowie ryzyka, brokerzy i eksperci ubezpieczeniowi.

– Barometr Ryzyk Allianz 2021 jest wyraźnie zdominowany przez zagrożenia związane z Covid-19. Przerwy w działalności, pandemia i cyberprzestrzeń są ze sobą ściśle powiązane, co pokazuje rosnącą słabość naszego wysoce zglobalizowanego i połączonego świata. Pandemia przypomniała nam wszystkim, że zarządzanie ryzykiem i ciągłością biznesową muszą ewoluować, aby pomóc firmom przygotować się na ekstremalne wydarzenia i w efekcie pomóc im przetrwać. Chociaż pandemia nadal jest mocno obecna na całym świecie, musimy również przygotować się na częstsze ekstremalne scenariusze, takie jak awarie systemów, cyberataki, klęski żywiołowe spowodowane zmianami klimatycznymi lub nawet wybuch pandemii innej choroby – mówi Joachim Müller, dyrektor generalny AGCS.

Kryzys zdrowotny Covid-19 nadal stanowi bezpośrednie zagrożenie zarówno dla bezpieczeństwa indywidualnego, jak i dla przedsiębiorstw. To odzwierciedla powód, dla którego wybuch pandemii znalazł się na drugim miejscu w rankingu, awansując o 15 pozycji. Do tej pory pandemia jako zagrożenie nie zajęła w Barometrze Ryzyka Allianz wyższego miejsca niż 16. w ciągu ostatnich 10 lat. Autorzy zestawiania wskazują, iż to pokazuje tylko, że do tej pory była ryzykiem wyraźnie uważanym za odległe i niedocenianym. Jednak w 2021 r. jest to ryzyko numer jeden w 16 krajach. Znajduje się także wśród trzech największych zagrożeń na wszystkich kontynentach.

W górę pnie się również rozwój rynku (4. miejsce z 19%), odzwierciedlając ryzyko wzrostu wskaźników niewypłacalności po pandemii. Według Euler Hermes większość niewypłacalności nastąpi właśnie w 2021 r. Według szacunków ekspertów opracowany przez ubezpieczyciela globalny wskaźnik niewypłacalności osiągnie rekordowy poziom w sektorze upadłości, osiągając 35% do końca 2021 r. Największe wzrosty spodziewane są w USA, Brazylii, Chinach i głównych krajach europejskich. Inne zagrożenia obejmują zmiany makroekonomiczne (#8 z 13%) oraz ryzyka polityczne i przemoc (#10 z 11%), które są w dużej mierze również konsekwencją wybuchu pandemii Covid-19. Spadki w tegorocznym badaniu zaliczają zmiany w przepisach prawa i regulacjach (#5 z 19%), katastrofy naturalne (#6 z 17%), pożary i wybuchy (#7 z 16%) oraz zmiany klimatu (#9 z 13%). Wszystkie wyraźnie zastąpione przez obawy związane z pandemią.

Wskazania polskich ekspertów

– Nie jest zaskoczeniem, że wybuch pandemii znajduje się na szczycie zestawienia w Barometrze w 2021 roku według polskich ekspertów. Pandemia znacznie zmieniła postrzeganie ryzyk, które stoją zarówno przed obywatelami, jak i przedsiębiorstwami. Widać to także w dalszych wskazaniach ekspertów, którzy zaznaczyli, że drugim największym ryzykiem biznesowym w tym roku są przerwy w działalności. A to ma bezpośredni związek m.in. z obostrzeniami związanymi z koronawirusem – mówi Tomasz Kryłowicz z Allianz Polska. Na podium największych zagrożeń znalazły się zmiany w ustawodawstwie i przepisach (30%). Co ciekawe, incydenty cybernetyczne, które od lat znajdowały się wśród trzech największych ryzyk, w tym roku zajmują dopiero 5. pozycję (22%). Polscy ankietowani wskazali także nowe ryzyko, które do tej pory nie pojawiało się w zestawieniach – ryzyka polityczne i przemoc.

– Pojawienie się tego ryzyka w tegorocznym zestawieniu może mieć bezpośredni związek z nastrojami społecznymi zarówno w kraju, jak i na całym świecie – dodaje Tomasz Kryłowicz.

Pandemia powoduje zakłócenia

Przed Covid-19 zakłócenia w biznesie (BI, Business Interruption) już siedem razy znajdowały się na szczycie globalnego Barometru Ryzyka Allianz. Teraz powracają na pierwsze miejsce po zastąpieniu ich w 2020 r. przez incydenty cybernetyczne. Pandemia pokazuje, że ekstremalna globalna skala zdarzenia BI to nie tylko teoria, ale realna możliwość, powodująca utratę przychodów i zakłócenie produkcji, operacji i łańcuchów dostaw. 59% respondentów wskazuje ją jako główną przyczynę BI w 2021 r., W następnej kolejności są to incydenty cybernetyczne (46%) oraz katastrofy naturalne a także pożary i eksplozje (po około 30%). Dodatkowo pandemia powiększa rosnącą listę „nie fizycznych” scenariuszy BI, takich jak awarie cybernetyczne lub przerwy w zasilaniu.

– Konsekwencje pandemii – szersza cyfryzacja, zdalna praca i rosnące uzależnienie od technologii firm i społeczeństw – prawdopodobnie zwiększą ryzyko BI w nadchodzących latach – wyjaśnia Philip Beblo, ekspert w globalnym zespole ds. Ubezpieczania nieruchomości AGCS. – Jednak tradycyjne zagrożenia nie znikną i muszą pozostać w programie zarządzania ryzykiem. Klęski żywiołowe, ekstremalne warunki pogodowe lub pożary pozostają głównymi przyczynami BI w wielu branżach i nadal widzimy tendencję do większych strat w czasie – dodaje.

Ryzyka cyber budzą duże obawy

Incydenty cybernetyczne co prawda spadły na 3. miejsce, ale nadal pozostają głównym zagrożeniem z większą liczbą respondentów niż w 2020 r. W dalszym ciągu znajdują się w pierwszej trójce zagrożeń w wielu krajach, w tym w Brazylii, Francji, Niemczech, Indiach, Włoszech, Japonii, RPA, Hiszpanii, Wielkiej Brytanii i Stanach Zjednoczonych. Przyspieszenie w kierunku większej cyfryzacji i pracy zdalnej wywołane przez pandemię dodatkowo zwiększa podatność IT na zagrożenia. W szczytowym momencie pierwszego lockdownu w kwietniu 2020 r. FBI odnotowało 300% wzrost liczby incydentów. Szacuje się także, że cyberprzestępczość kosztowała światową gospodarkę ponad bilion dolarów, czyli o 50% więcej niż dwa lata temu. Incydenty związane z oprogramowaniem ransomware, które już teraz są częste, stają się coraz bardziej szkodliwe i w coraz większym stopniu wymierzone są w duże firmy.

– Covid-19 pokazał, jak szybko cyberprzestępcy są w stanie się przystosować, a gwałtowny wzrost cyfryzacji spowodowany pandemią stworzył możliwości włamań z nowymi scenariuszami strat cybernetycznych – mówi Catharina Richter, globalna szefowa Allianz Cyber Center of Competence w AGCS. – Atakujący wprowadzają innowacje, wykorzystując zautomatyzowane skanowanie w celu identyfikacji luk w zabezpieczeniach, atakując słabo zabezpieczone routery lub nawet wykorzystując „deepfake” – realistyczne treści multimedialne zmodyfikowane lub sfałszowane przez sztuczną inteligencję. Jednocześnie przepisy dotyczące ochrony danych i prywatności oraz kary za naruszenia danych nadal mają tendencję wzrostową – dodaje.

Rozmowa z Robertem Lasotą, dyrektorem Biura Sprzedaży Korporacyjnej w spółkach SIGNAL IDUNA w Polsce

Aleksandra E. Wysocka: – Ma Pan wieloletnie doświadczenie w ubezpieczeniach korporacyjnych. Jakie trendy uważa Pan obecnie za najbardziej istotne w kanale brokerskim w obszarze ubezpieczeń życiowych i zdrowotnych?

Robert Lasota: – Nie da się ukryć, że pandemia zmienia trendy, które do niedawna obserwowaliśmy.

Grupowe ubezpieczenia na życie na przestrzeni lat zmieniały swoją rolę w zestawie benefitów pracowniczych. Traktowane były jako benefit opierający się w dużej mierze na świadczeniach z tytułu urodzenia dziecka i zgonu rodziców czy teściów. Ta tendencja „gaśnie”.

Dzięki ogromnej pracy brokerów coraz bardziej przebija się podejście, że polisa ochronna to realne bezpieczeństwo pracownika i jego rodziny. Rozmawiamy o poziomie świadczenia w przypadku zgonu pracownika czy ciężkiej choroby, która eliminuje nas z życia zawodowego na długi czas związany z leczeniem. Brokerzy poruszają te problemy w swoich zapytaniach, a my wspieramy przygotowywanie takich programów ubezpieczeniowych, z których płynie wartość chroniąca życie i zdrowie.

Adekwatnie w polisach zdrowotnych widać duży nacisk na ubezpieczeniowe podejście do konstrukcji programów. Klienci oczekują szybkiej dostępności do specjalistów. Ich problem zdrowotny jest tu i teraz i chcą otrzymać poradę jak najszybciej, nie czekając w kolejce do specjalisty.

Co więcej, często chcą skorzystać z porady swojego lekarza, u którego leczą się od lat, a to właśnie przewaga polisy zdrowotnej SIGNAL IDUNA – rozbudowana sieć placówek medycznych daje możliwość korzystania z ubezpieczenia zdrowotnego tam, gdzie mieszkamy i gdzie chcemy.

Dodatkowo coraz częściej widzimy zainteresowanie ubezpieczeniami szpitalnymi, a tu obawy o to, co będzie, jak przydarzy nam się operacja. Jak sobie poradzimy w zawiłym i skomplikowanym świecie NFZ i ile będziemy musieli za to zapłacić.

Wyraźnie widać także zainteresowanie telemedycyną, dzięki której możemy uzyskać poradę, receptę, skierowanie na dodatkowe badania albo wskazanie, że jednak powinniśmy się w placówce medycznej pojawić. Obok szybkości i wygody daje nam to też oszczędność czasu, bo skupiamy się na tych działaniach, które w konkretnej sytuacji są niezbędne.

W ubezpieczeniach grupowych ochronnych i zdrowotnych każdy klient korporacyjny znajdzie w SIGNAL IDUNA odpowiednie rozwiązania, a brokerzy dla swoich klientów będą mogli konstruować stosowne, nawet mocno skomplikowane programy. Elastyczność i kreowanie wartości dla klientów to kręgosłup naszego podejścia.

Paradoksalnie, Covid-19 pomógł w coraz poważniejszym traktowaniu ubezpieczeń. Klienci myślą o rzeczywistej ochronie, wsparciu w procesie leczenia i dostępie do niego, co nigdy nie było tak istotne jak dziś. Przewiduję zatem, że „grupówka” będzie się cieszyła ciągłym, dużym zainteresowaniem.

Zatem wyraźny trend produktowy. A co w innych obszarach? Co np. z ogólnie zwaną technologią?

– Pewnie nie będę oryginalny, mówiąc, że oczywiście procesy pozbawione papierów i „mokrych” podpisów są kluczowe. Na początku nieliczni, teraz zdecydowanie większa liczba biur brokerskich buduje własne rozwiązania w tym zakresie.

Nieodwracalny staje się zatem trend, w który wpisuje się też nasze działanie, czyli oparcie procesów na bezpodpisowym przystępowaniu do ubezpieczeń grupowych.

A zdalne zawieranie samej umowy ubezpieczenia?

– Czy to trend? Raczej nie. Polisy korporacyjne to nie zakup z półki, często negocjacje umowy trwają kilka tygodni. Po stronie pracodawców zawsze jest dostępna reprezentacja umocowana do podpisu i podpis certyfikowany, który w pełni honorujemy. To nie absorbuje i nie jest przysłowiowym „stoperem” w procesie.

Natomiast kontynuując wątek trendów, obserwuję, że wielu brokerów zauważyło wartość płynącą ze współpracy z małymi przedsiębiorstwami. W tym, co kiedyś było domeną agentów, czyli firmy poniżej 100 pracowników, coraz częściej widać troskę biur brokerskich. To dobry prognostyk.

Duża część brokerów także wspiera swoich klientów w obsłudze ubezpieczenia grupowego, przejmując rolę przysłowiowej „osoby obsługującej” i bezpośrednio współpracując z towarzystwem ubezpieczeniowym na tym polu.

SIGNAL IDUNA tak konstruuje swoje procesy i narzędzia, by wspierać obsługę ubezpieczenia zarówno na poziomie zakładu pracy, jak i w kooperacji z brokerem.

Jakie wyniki osiągnęła SIGNAL IDUNA w 2020 r. w kanale brokerskim i jakie macie plany na rok 2021?

– Moja historia z SIGNAL IDUNA zaczęła się w grudniu 2020 r. To zbyt krótko, by wypowiadać się na temat minionego roku przez swój pryzmat.

Wraz z zarządem jesteśmy zadowoleni z wyników roku 2020, szczególnie w grupowych ubezpieczeniach zdrowotnych. Mocno rozwinęliśmy współpracę z kanałem brokerskim i dziś możemy pochwalić się regularnymi zapytaniami od ponad 120 biur brokerskich. Świadczy to o tym, że nasza oferta jest coraz lepiej postrzegana.

W roku 2021 mamy plany rozwoju tego obszaru. Wiem, że nasze produkty będą tym lepsze, im więcej współpracy z klientami uruchomimy i więcej ciekawych ofert przygotujemy. Zwyczajnie na każdej ofercie, szczególnie tej, przegranej się uczymy!

Pracujemy nad optymalizacjami procesowymi, aktualizacjami produktowymi w ubezpieczeniach zdrowotnych i ochronnych. SIGNAL IDUNA to zespół wspaniałych ludzi z bardzo bogatymi doświadczeniami.

Na które produkty i linie biznesowe stawiacie we współpracy z brokerami?

– Na pewno chcemy rozwijać nasz grupowy produkt życiowy Razem w Przyszłość. Poza tym mocno postawimy na promocję w kanale brokerskim naszych rozwiązań z zakresu ubezpieczeń zdrowotnych i szpitalnych.

Skupimy się na szkoleniach i spotkaniach, których głównym tematem będą nasze produkty. Chcemy pokazać ich zalety, a także to, jak wpisują się w potrzeby klientów.

Nie zapominamy też o tym, co możemy jeszcze zaproponować w kanale brokerskim: ubezpieczenia szkolne, propozycje z zakresu ubezpieczeń turystycznych, m.in. ochrona podczas podróży służbowych.

Proszę o wszystko pytać moich kolegów z zespołu Biura Sprzedaży Korporacyjnej. Jesteśmy do Państwa dyspozycji.

Określone przepisami prawa podmioty prowadzące działalność gospodarczą podlegają obowiązkowemu badaniu sprawozdań finansowych po zakończeniu każdego roku gospodarczego. Badania tych sprawozdań przeprowadza biegły rewident, którego obowiązki oraz zasady działania są określone przez ustawę o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym.

Ustawa z 11 maja 2017 r. (Dz.U. z 2020 r., poz. 1415) określa m.in.: zasady uzyskiwania uprawnień do wykonywania zawodu biegłego rewidenta i wykonywania tego zawodu, organizacji samorządu zawodowego biegłych rewidentów, organizacji i działalności firm audytorskich oraz zasad odpowiedzialności biegłych rewidentów.

Czym zajmuje się biegły rewident?

Zawód biegłego rewidenta polega na przeprowadzaniu czynności rewizji finansowej, czyli audytu finansowego danego podmiotu gospodarczego, poprzez badanie sprawozdań finansowych mających na celu ustalenie, czy dana jednostka przedstawia w sposób rzetelny i niewadliwy – zgodny z obowiązującym porządkiem prawnym – sytuację finansową i majątkową oraz wypracowany wynik finansowy.

Przeprowadzany przez biegłego rewidenta audyt finansowy może dotyczyć:

Badania ustawowego, czyli badania rocznego skonsolidowanego sprawozdania finansowego grupy kapitałowej lub badania rocznego sprawozdania finansowego, którego obowiązek przeprowadzenia wynika z art. 64 ustawy z 29 września 1994 r. o rachunkowości (Dz.U. z 2020 r., poz. 568), innych ustaw lub przepisów prawa Unii Europejskiej. Trzeba pamiętać, że badaniu sprawozdania rocznego nie podlegają wszystkie spółki kapitałowe.

Badania dobrowolnego, które jest przeprowadzane na podstawie decyzji danej jednostki, a nie na podstawie obowiązku wynikającego z przepisów prawa.

Oba badania przeprowadzane są zgodnie z krajowymi i międzynarodowymi standardami takiego badania wynikającymi z przepisów prawa, zasad etycznych oraz ustaleń samorządów zawodowych. Podmiot, biegłego rewidenta do przeprowadzenia sprawozdania, z zasady powołuje organ nadzorczy lub założycielski danej jednostki, natomiast umowę z nim zawiera kierujący jednostką.

Zgodnie z art. 67 ust. 1 ustawy o rachunkowości kierownik każdej badanej jednostki ma obowiązek zapewnić biegłemu rewidentowi, który przeprowadza audyt (rewizję), dostęp do wszystkich dokumentów niezbędnych do sporządzenia sprawozdania z badania, w tym: ksiąg rachunkowych dowodów księgowych oraz wszystkich innych dokumentów stanowiących podstawę do dokonywania zapisów księgowych.

Ponadto biegły rewident ma prawo do żądania innych wyczerpujących informacji od kierownictwa i pracowników badanej jednostki, które są niezbędne do wyjaśnienia badanych zagadnień. Badający rewident ma prawo uzyskiwania informacji od banków, kontrahentów, doradców prawnych, finansowych itd.

Pełnoprawny biegły rewident musi być wpisany do rejestru biegłych rewidentów, który prowadzi Krajowa Rada Biegłych Rewidentów. Musi on także spełnić wszystkie warunki określone prawem: korzystać z pełni praw publicznych, mieć pełną zdolność do czynności prawnych, nieposzlakowaną opinię i nie być skazanym za popełnienie przestępstwa skarbowego.

Musi mieć ukończone studia wyższe, odbyć roczną praktykę w zakresie rachunkowości w Unii Europejskiej i co najmniej dwuletnią aplikację w firmie audytorskiej zarejestrowanej w UE pod kierownictwem biegłego rewidenta. Do tego musi zdać pozytywnie egzamin kandydacki, a następnie egzamin dyplomowy i złożyć ślubowanie przed prezesem KRBR.

Biegły rewident może wykonywać swój zawód jako:

osoba fizyczna prowadząca działalność we własnym imieniu i na własny rachunek;

wspólnik podmiotu uprawnionego, czyli firmy audytorskiej;

osoba zatrudniona – w stosunku pracy – w firmie audytorskiej;

osoba zatrudniona w firmie audytorskiej na podstawie umowy cywilnoprawnej.

Wszystkie wyżej wymienione formy wykonywania zawodu można ze sobą łączyć.

Firma audytorska

Najbardziej znaną formą zatrudnienia jest firma audytorska, jako jednostka, w której badania sprawozdań finansowych przeprowadzają biegli rewidenci. Firma taka musi być sama wpisana na listę, podobnie jak wszyscy biegli rewidenci.

Podstawowym przedmiotem każdej firmy audytorskiej (art. 47 ustawy) jest wykonywanie czynności rewizji finansowej. Firma audytorska (taką jest również jednoosobowa działalność biegłego rewidenta) może wykonywać usługi pokrewne określone w ustawie.

Praktycznie każda działalność biegłego rewidenta jest prowadzona w formie firmy audytorskiej: jako dopuszczonej prawem spółki, firmy osoby fizycznej lub biegłych rewidentów w nich zatrudnionych. Inne formy są w mniejszości.

Obowiązkowe ubezpieczenie OC firmy audytorskiej – biegłego rewidenta

Działalność firm audytorskich i biegłych rewidentów jest bardzo skomplikowana i szczegółowo uregulowana we wspomnianej już ustawie. W toku wykonywania czynności rewizji finansowej i usług pokrewnych może dojść do powstania błędów, przeoczeń, rozbieżności w interpretacji faktów i przepisów oraz wielu innych przypadków mogących rodzić roszczenia odszkodowawcze.

Dlatego każda firma audytorska jest obowiązana (art. 53 ust. 6 ustawy o biegłych rewidentach) zawrzeć umowę ubezpieczenia odpowiedzialności cywilnej z tytułu wykonywania czynności rewizji finansowej.

Szczegółowe warunki ubezpieczenia zostały określone rozporządzeniem ministra rozwoju i finansów z 7 listopada 2017 r. w sprawie obowiązkowego ubezpieczenia odpowiedzialności cywilnej firmy audytorskiej (Dz.U. z 2017 r., poz. 2074).

Obowiązek ubezpieczenia odpowiedzialności cywilnej firmy audytorskiej powstaje nie później niż w dniu poprzedzającym dzień wykonywania czynności rewizji finansowej i ustaje z dniem skreślenia z listy firm audytorskich.

Ubezpieczeniem tym objęta jest odpowiedzialność cywilna firmy audytorskiej (biegłego rewidenta) za szkody będące następstwem działania lub zaniechania ubezpieczonego lub osoby, za którą ponosi odpowiedzialność w związku z prowadzoną działalnością zawodową w okresie ubezpieczenia.

Zakres odpowiedzialności nie może być umownie ograniczony przez ubezpieczyciela, a samo ubezpieczenie nie obejmuje kilku przypadków szkód, podobnie jak w innych obowiązkowych ubezpieczeniach zawodowej odpowiedzialności cywilnej.

Minimalna suma gwarancyjna w odniesieniu do jednego i wszystkich zdarzeń w okresie ubezpieczenia w jednym roku, jeśli przedmiotem działalności są czynności rewizji finansowej, wynosi równowartość 400 tys. euro. Jeśli firma audytorska prowadzi także działalność w zakresie usług pokrewnych, to do każdej z nich ustalona jest oddzielna minimalna suma gwarancyjna zależna od przedmiotu tej działalności. Kwoty te do ubezpieczenia sumuje się, a rozporządzenie określa ich minimalną wysokość.

Stanisław Kuta

Ubezpieczenie OC firmy audytorskiej można wykonać w kilku zakładach ubezpieczeniowych, z którymi Alwis & Secura posiada zawarte umowy agencyjne.

Najważniejsze jest dobre rozpoznanie potrzeb i zakresu świadczonych przez nie usług oraz potrzebnych innych ubezpieczeń, często nieuświadamianych sobie przez firmy audytorskie i biegłych rewidentów.

Obowiązkiem przygotowującego ofertę ubezpieczenia jest kompleksowe rozpoznanie potrzeb i zaproponowanie pełnej ochrony, nawet jeśli klient jej w całości nie przyjmie. Specjaliści Alwisa pomogą w dalszym poprowadzeniu procedury zawarcia ubezpieczenia.

Biegły rewident to zawód zaufania publicznego, prawnie chroniony. Polska Izba Biegłych Rewidentów – do której przynależność jest obowiązkowa – wskazuje, że fundamentami tego zawodu są przede wszystkim obiektywizm, uczciwość i przestrzeganie zasad etyki. W ocenie Izby to najbardziej prestiżowy tytuł, jaki może uzyskać specjalista z sektora księgowo-finansowego w Polsce.

W swojej codziennej pracy biegły rewident nie tylko sporządza sprawozdania finansowe, z czym jest najczęściej kojarzony, ale również zajmuje się szeroko rozumianą księgowością, audytami prawno-podatkowymi, a także doradztwem prawno-podatkowym.

Idąc za regulacją ustawową, zawód ten polega na: wykonywaniu czynności rewizji finansowej, świadczeniu usług atestacyjnych innych niż czynności rewizji finansowej, niezastrzeżonych do wykonywania przez biegłych rewidentów oraz świadczeniu usług pokrewnych.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.