Zawalenie się mostu w Baltimore prawdopodobnie doprowadzi do wielomiliardowych strat ubezpieczonych – powiedział 28 marca prezes Lloyd’s of London.

Bruce Carnegie-Brown przekazał agencji Reuters, że jest zbyt wcześnie, aby podać liczby dotyczące całkowitych strat ubezpieczonych. Stwierdził jednak, że byłby „bardzo zaskoczony”, gdyby zdarzenie to nie spowodowało wielomiliardowych kosztów, dodając, że „ta tragedia ma szansę stać się największą pojedynczą stratą z tytułu ubezpieczenia morskiego w historii”. Poprzedni rekord odnotowano po katastrofie luksusowego statku wycieczkowego Costa Concordia w 2012 roku.

W 2022 r. Lloyd’s zebrał składkę przypisaną brutto z tytułu ubezpieczeń i reasekuracji morskich, lotniczych i transportowych o wartości ponad 6 miliardów funtów (7,5 miliarda dolarów). Największym rynkiem jest Ameryka Północna.

Tego samego dnia Lloyd’s podał, że jego zysk brutto za 2023 r. wyniósł 10,7 mld funtów (13,49 mld dol.), do czego przyczyniły się dobre wyniki w zakresie ubezpieczeń i inwestycji. Rynek ubezpieczeń, do którego należy ponad 50 firm członkowskich, poniósł w 2022 r. stratę na poziomie 800 mln funtów.

Francuski reasekurator SCOR osiągnął rekordowy zysk całoroczny za 2023 r. w wysokości 812 mln euro, dzięki wynikom IV kwartału.

W IV kwartale 2023 r. przychód netto wyniósł 162 mln euro, na co złożyły się wyniki segmentu majątkowego i rosnący zwrot z inwestycji. W ubezpieczeniach i reasekuracji majątkowych współczynnik łączony za IV kw. wyniósł 75,6%, przede wszystkim z powodu niższego od spodziewanego współczynnika szkodowości z tytułu katastrof naturalnych, wynoszącego 1,5%. Uroczniony zwrot na kapitale wyniósł 18,1%.

Współczynnik wypłacalności SCOR na koniec 2023 r. był na poziomie 209%.

Kierował Generali w Polsce, współzakładał Trasti, a teraz stanie za sterami PZU SA – nowym prezesem największego polskiego ubezpieczyciela został Artur Olech. Oprócz niego rada nadzorcza wybrała jeszcze trzy osoby, które mają pełnić funkcje członków zarządu. Co ciekawe, są to menedżerowie o znanych na rynku nazwiskach.

27 marca RN powołała w skład zarządu PZU SA Artura Olecha, powierzając mu funkcję prezesa, oraz Bartosza Grześkowiaka, Elżbietę Häuser-Schöneich i Jana Zimowicza, na stanowiska członków zarządu. Wszystkie powołania następują od dnia 12 kwietnia 2024 r. na okres wspólnej kadencji, obejmującej trzy pełne lata obrotowe 2023–2025 i wymagają uzyskania zgody Komisji Nadzoru Finansowego.

I insurtech, i ubezpieczyciele tradycyjni

Artur Olech jest związany z branżą finansową i ubezpieczeniową od ponad 30 lat. Od maja 2020 roku jest CEO Trasti, firmy, którą współzakładał. Przez wiele lat był związany z Grupą Generali, przechodząc przez wszystkie szczeble kariery: od menedżera, poprzez dyrektora departamentu, członka zarządu, wiceprezesa, aż do objęcia stanowiska prezesa w 2010 roku. W 2014 r. związał się z Ubezpieczeniami Pocztowymi (obecnie Agro Ubezpieczenia), gdzie pod jego kierownictwem uruchomiono Pocztowe TUnŻ i przeprowadzono reorganizację działalności Pocztowego TUW.

W 2016 r. wraz z zespołem managerów założył fintech hiPRO, a w 2020 r. spółkę HPI GMA, która działa pod marką Trasti. Zasiada w kilku radach nadzorczych w polskich instytucjach finansowych i funduszach emerytalnych, pełniąc funkcję niezależnego członka w spółkach sektora publicznego oraz giełdowych. W ostatnich latach aktywnie uczestniczył w prestiżowych radach naukowych i programowych na polskim rynku finansowym. W latach 2014–2023 był członkiem rad programowych FinTech Congress i Big Data Congress, a do listopada 2023 r. pełnił funkcję przewodniczącego Rady Programowej Insurance Forum. W marcu 2023 r. został zaproszony do Rady Programowej EKF Ubezpieczenia. Pełni funkcję członka kapituły Liderów Świata Bankowości i Ubezpieczeń, która przyznaje doroczne nagrody dla najlepszych banków oraz firm ubezpieczeniowych.

Absolwent Wydziału Prawa na Uniwersytecie Warszawskim oraz Wydziału Finansów i Bankowości Szkoły Głównej Handlowej w Warszawie. Ukończył także studia na Wirtschaftsuniversität Wien. Uczestniczył w licznych szkoleniach dla najwyższej kadry zarządzającej, w tym Harvard Business School, Kellogg School of Management oraz Chicago GSB (Booth School of Business).

Transfer z sektora pośrednictwa

Bogatą przeszłość w ubezpieczeniach mają też pozostali członkowie nowego zarządu. Bartosz Grześkowiak od początku kariery zawodowej jest związany z branżą, a ściślej – z rynkiem ubezpieczeń korporacyjnych. W latach 2005–2011 pracował dla UNIQA, m.in. jako dyrektora Departamentu Sprzedaży (Kanał Brokerski). Od 2011 r. zaś działał w Warcie, gdzie zajmował stanowisko dyrektora zarządzającego odpowiedzialnego za kierowanie Departamentem Ubezpieczeń Korporacyjnych. W 2018 r. dołączył do Grupy MAK jako wiceprezes spółek MAK Ubezpieczenia, STBU oraz MAK Re. W maju 2019 r. objął funkcję prezesa zarządu MAK International.

Powrót po latach

Dla Elżbiety Häuser-Schöneich decyzja rady nadzorczej oznacza powrót do największego polskiego ubezpieczyciela. W latach 2019–2020 była ona bowiem członkinią zarządu PZU SA oraz PZU Życie odpowiedzialną za strategię dystrybucji, zarządzanie sprzedażą na rynku klientów detalicznych, CRM oraz transformację cyfrową. Ekspertka ma w sumie blisko trzydziestoletnie doświadczenie w budowaniu strategii, zarządzania, sprzedaży i marketingu, transformacji i cyfryzacji, zdobyte w firmach głównie z branży ubezpieczeniowej i telekomunikacyjnej. Jest współtwórczynią rynku direct w Polsce. W latach 2002–2005 zasiadała w zarządzie LINK4, gdzie odpowiadała za rozwój biznesu, sprzedaż i marketing firmy. Od 2005 do 2008 r. byłą dyrektorką marketingu i produktu Nationale-Nederlanden, a w latach 2008–2015 wiceprezeską zarządu majątkowej Avivy (obecnie Allianz), zarządzającą sprzedażą direct i marketingiem grupy. Od 2015 do 2017 r. członkini zarządu T-Mobile Polska, odpowiedzialna za rynek klientów detalicznych. Współzałożycielka startupu Cleanstock. Od 2021 r. niezależna członkini rad nadzorczych spółek notowanych na GPW.

Życiowy ekspert

Ostatni powołany członek zarządu, Jan Zimowicz, również należy do znanych ekspertów rynku ubezpieczeń w Polsce. Jest menedżerem z blisko 15-letnim stażem w rolach członka zarządu lub na stanowiskach kierowniczych w towarzystwach należących do międzynarodowych grup kapitałowych, takich jak Aegon czy Nationale-Nederlanden. W obu pełnił funkcję członka zarządu, odpowiednio w latach 2016–2024 i 2014–2016. Specjalizuje się w obszarach zarządzania sprzedażą i marketingiem, rozwoju produktów ubezpieczeniowych, komunikacji wewnętrznej i PR. Ma liczne doświadczenia we wdrażaniu systemów IT, tworzeniu strategii oraz prowadzeniu procesów przejęć. Jako wieloletni przedstawiciel Aegon przy Polskiej Izbie Ubezpieczeń jest stałym uczestnikiem Komisji ds. Ubezpieczeń na Życie.

Miesiąc delegowanych

Warto przypomnieć, że 23 lutego decyzją RN z zarządu PZU SA odwołani zostali: Beata Kozłowska-Chyła oraz Małgorzata Sadurska, Małgorzata Kot, Ernest Bejda, Piotr Nowak i Krzysztof Kozłowski. Z dotychczasowego składu we władzach spółki pozostali Tomasz Kulik i Maciej Rapkiewicz. Jednocześnie RN podjęła uchwały w sprawie delegowania Anity Elżanowskiej do czasowego wykonywania czynności prezesa zarządu PZU SA, do czasu powołania nowego szefa spółki, jednak na okres nie dłuższy niż 3 miesiące, oraz Michała Bernaczyka do czasowego wykonywania czynności członka zarządu PZU SA na okres 3 miesięcy.

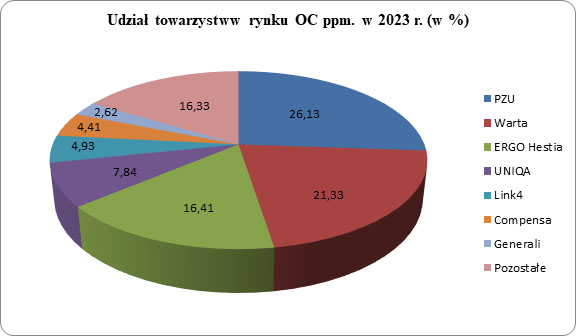

Z zestawienia Ubezpieczeniowego Funduszu Gwarancyjnego wynika, że łączny przypis składki brutto z ubezpieczeń OC posiadaczy pojazdów mechanicznych w 2023 roku osiągnął poziom 16,12 mld zł. Był to rezultat o 6% wyższy niż 15,21 mld zł zebranych przez ubezpieczycieli w roku 2022.

Zdecydowaną większość przypisu (94,71%) wypracowały krajowe zakłady ubezpieczeń – 15,27 mld zł, wobec 14,65 mld zł w roku poprzednim (+4,21% r/r). Z kolei wynik sprzedażowy oddziałów zagranicznych ubezpieczycieli w 2023 roku uplasował się na poziomie 348,15 mln zł. Był to rezultat o 76,27% wyższy od uzyskanego w 2022 r. (197,51 mln zł). Wyraźny wzrost przypisu można również zaobserwować w sektorze ubezpieczycieli działających w Polsce na zasadzie swobody świadczenia usług. Na koniec 2023 r. legitymowali się oni wynikiem sprzedażowym na poziomie 504,12 mln zł, wobec 358,91 mln zł rok wcześniej (+40,46% r/r).

Jedna zmiana w TOP 10

Liderem wśród krajowych zakładów (a jednocześnie całego rynku) w segmencie obowiązkowych polis komunikacyjnych był PZU SA z przypisem składki na poziomie 4,21 mld zł. Jego wynik był o 6,4% wyższy od uzyskanego rok wcześniej, tj. 3,96 mld zł. Na drugim miejscu znalazło się TUiR Warta z wynikiem 3,44 mld zł, który był o 8,57% wyższy od ubiegłorocznego (3,17 mld zł). Na najniższym stopniu podium uplasowała się ERGO Hestia, która zebrała 2,65 mld zł (2,61 mld zł przed rokiem, +1,22% r/r).

W TOP 10 zakładów znalazły się ponadto:

UNIQA TU – 1,26 mld zł (+10,59% r/r)

LINK4 – 794,21 mln zł (-1,2% r/r)

Compensa TU – 711,33 mln zł (-0,06% r/r)

Generali TU – 423,25 mln zł (-11,44% r/r)

Wiener TU – 403,64 mln zł (+0,83% r/r)

Allianz TUiR – 381,76 mln zł (-5,94% r/r)

TUW „TUW” – 322,23 mln zł (-3,35% r/r)

Poza pierwszą dziesiątką znalazł się InterRisk – dziesiąty w zestawieniu za 2022 rok. Towarzystwo zebrało w ub.r. 284,59 mln zł składek z OC ppm., o 12,62% mniej niż w roku poprzednim.

Wśród oddziałów zagranicznych ubezpieczycieli absolutnym numerem jeden był wefox. Zakład ten w minionym roku zebrał 204,98 mln zł składek – o 203,53% więcej niż w 2022 r. (67,53 mln zł). Wynik ten zapewnił mu 13. miejsce w zestawieniu największych graczy na rynku OC ppm. Oczko wyżej uplasował się najsilniejszy z ubezpieczycieli działających w Polsce na zasadzie swobody świadczenia usług – Insurance Company „Euroins” AD. W 2023 r. towarzystwo zebrało 226,96 mln zł składek – o 36,15% więcej niż przed rokiem (166,69 mln zł).

Zestawienie UFG uwzględnia 30 zakładów ubezpieczeń: 18 krajowych, 3 oddziały zagranicznych ubezpieczycieli i 9 firm funkcjonujących na zasadzie swobody świadczenia usług.

Grupa Warta zamknęła ubiegły rok historycznym wynikiem sprzedażowym. W 2024 r. ubezpieczyciel zamierza przeznaczyć około 100 mln zł na inwestycje w technologie i zmiany procesowe, w tym m.in. rozwój narzędzi do wyceny składki czy dalszą automatyzację obsługi klienta.

Łączny przypis składki brutto obu towarzystw Warty za 2023 r. wzrósł o 16,7%, do ponad 10,7 mld zł. To najwyższy rezultat w historii zakładu. Zysk netto grupy osiągnął poziom 906 mln zł, natomiast wynik techniczny zamknął się kwotą 756 mln zł.

– To był kolejny trudny rok dla rynku ubezpieczeń. Silna presja konkurencyjna, wysokie stopy procentowe i inflacja, a także wojna na terytorium naszego wschodniego sąsiada budują wysoką niepewność co do tempa rozwoju gospodarczego i nastrojów konsumenckich. Pomimo to w 2023 r. osiągnęliśmy rekordowy wynik sprzedaży. Jest to efekt praktycznych inwestycji i pracy całego zespołu, którą wykonywaliśmy przez ostatnie lata. Obserwujemy korzyści płynące z wdrożonych innowacji w zakresie nowych technologii, produktów czy procesów. Warta jest zdrową, elastyczną i skuteczną firmą, która osiągnęła w 2023 r. rekordową sprzedaż, utrzymując przy tym wyjątkową na tle rynku rentowność – skomentował Jarosław Parkot, prezes zarządu Warty.

Dynamiczny wzrost w majątku

Majątkowa Warta zebrała 9,4 mld zł składek, co było rezultatem o 16,7% wyższym niż w 2022 r. Był to kolejny rok z rzędu, w którym firma uzyskała rekordowy poziom sprzedaży ubezpieczeń non-life, osiągając ponadrynkowy wzrost przypisu składek.

W segmencie korporacyjnym sprzedaż wzrosła o 17,8%, do 6,4 mld zł. Składka z ubezpieczeń korporacyjnych wzrosła z kolei o 14,4%, osiągając poziom 2,9 mld zł.

– 2023 był kolejnym rokiem, w którym zanotowaliśmy wzrost sprzedaży wyraźnie wyższy niż rynek i to zarówno w zakresie ubezpieczeń majątkowych, jak i na życie. Osiągamy ten stan dzięki stałemu rozwijaniu wszystkich filarów działalności firmy ubezpieczeniowej. Kompleksowa oferta produktów wysokiej jakości, nowe systemy wspierające sprzedaż czy dalsze inwestycje w narzędzia podnoszące jakość relacji z klientem idą w parze z doskonałą współpracą z agentami i brokerami odpowiedzialnymi za profesjonalną i efektywną sprzedaż – powiedział Jarosław Parkot.

Kluczowa rola agentów i brokerów

Ubezpieczyciel wyjaśnia, że historyczny wynik był efektem wysokiej jakości współpracy z agentami oraz brokerami. Dodatkowym impulsem był dynamiczny rozwój w innych istotnych kanałach dystrybucji, takich jak dealerzy, leasing czy direct. Zakład zaznacza, że rentowność tego wzrostu zapewnia innowacyjna taryfikacja. Wykorzystując nowoczesne technologie i rozwiązania do wyliczania kosztów ryzyka, Warta zapewnia indywidualną wycenę składki, opartą o kilkaset parametrów bazujących na danych zarówno wewnętrznych, jak i zewnętrznych.

– Chociaż 2023 r. był niezwykle trudnym okresem, osiągnęliśmy kolejny rekordowy poziom sprzedaży. Chcemy utrzymać tę dynamikę, dlatego wdrażamy kolejne projekty, których celem będzie dalsze zacieśnianie relacji z naszymi klientami i partnerami biznesowymi. Chcąc zapewnić im dostęp do najwyższej jakości produktów, wdrażamy nowe ubezpieczenia, w tym upraw rolnych, oraz inwestujemy w dalszy rozwój systemów sprzedaży i taryfikacji. Już teraz mamy najnowocześniejszy system wyliczania składki dla klientów. Stale go jednak rozwijamy i wdrażamy w kolejnych kategoriach ubezpieczeń majątkowych, także korporacyjnych – zapewnił Jarosław Parkot.

Wysoka dynamika w biznesie życiowym

Z kolei spółka życiowa Warty zakończyła 2023 r. wzrostem na poziomie 16,6%, co przełożyło się na 1,4 mld zł przypisu składki brutto i wzrost liczby klientów o 10%.

– Kolejny rok z rzędu byliśmy liderem pod względem dynamiki wzrostu sprzedaży. Już 1,6 mln Polaków posiada nasze ubezpieczenie na życie. To dane, które potwierdzają słuszność obranego, strategicznego kierunku w zakresie rozwoju Warty w tym segmencie. Skupiamy się na ubezpieczeniach ochronnych ze składką regularną, wchodząc w kolejne obszary tego rynku. Przykładem tego jest rozpoczęcie sprzedaży grupowych ubezpieczeń zdrowotnych dla klientów z sektora MŚP, których sprzedaż dwukrotnie przekroczyła nasze plany. W bieżącym roku planujemy wzmocnić nasze działania w zakresie dotarcia do młodszego klienta, dalszy rozwój oferty produktowej, szczególnie w zakresie ubezpieczeń grupowych, oraz automatyzację procesów przyśpieszających obsługę klienta i wypłatę świadczeń – powiedział Jarosław Parkot.

Obsługa klienta coraz bardziej cyfrowa

W 2023 r. obie spółki Warty wypłaciły łącznie swoim klientom ponad 5,4 mld zł w związku z ponad 620 tys. zgłoszonych szkód majątkowych i niemal 550 tys. wniosków o wypłatę świadczeń z ubezpieczeń na życie.

Zakład kontynuował projekty związane z automatyzacją obsługi posprzedażowej i likwidacji szkód. Efektem jest zwiększająca się liczba w pełni automatycznie (bez udziału człowieka) obsłużonych szkód i świadczeń. W ten sposób Warta wypłaciła już ponad 150 mln w ubezpieczeniach majątkowych i 50 mln w życiowych.

– Zadowolenie klienta pozostaje dla nas priorytetem. Dlatego tak dużo inwestujemy w jakość obsługi klienta, której liderem jesteśmy na polskim rynku. W bieżącym roku będziemy pracować nad dalszym podnoszeniem komfortu naszych klientów. W tym celu wdrażamy m.in. nowy system telefonicznej obsługi klienta, automatyzujemy kolejne procesy czy rozwijamy wdrożone już konto klienta, umożliwiające ubezpieczonym obsługę posprzedażową związaną z posiadanymi polisami – podkreślił Jarosław Parkot. – W ostatnich latach przeznaczyliśmy na inwestycje w rozwój niemal pół miliarda zł. W bieżącym roku będziemy nadal inwestowali w nowe technologie i rozwój procesów. Tegoroczny budżet kolejny rok z rzędu wyniesie ok. 100 mln zł. Środki te pozwolą nam zrealizować kilkadziesiąt projektów, dzięki którym w innowacyjny sposób usprawnimy procesy sprzedaży i obsługi klientów oraz wdrożymy kolejne nowoczesne narzędzia do wyceny składki. Chcemy także wzmacniać nasze relacje z obecnymi i potencjalnymi klientami, zapewniając im przyjazne i innowacyjne kanały komunikacji w trakcie zakupu polisy czy podczas obsługi posprzedażowej – dodał.

Solidne zyski

Wynik finansowy netto spółki majątkowej wyniósł 792,9 mln zł, co było m.in. efektem działalności inwestycyjnej w okresie wysokich stóp procentowych. Wynik techniczny uplasował się na poziomie 588 mln zł. Z kolei zysk netto spółki życiowej osiągnął 113 mln zł, natomiast wynik techniczny wyniósł 168,2 mln zł.

Aż 80 agentów Allianz Polska spełniło warunki kwalifikacji do MDRT w 2024 r., a 70 z nich już zarejestrowało swoje członkostwo i oficjalnie należy do tej prestiżowej organizacji!

W gronie spełniających warunki agentów Allianz Polska liczną reprezentację stanowią debiutanci – aż 16 agentów dołączyło do grona członków MDRT po raz pierwszy.

MDRT to międzynarodowa organizacja skupiająca mniej niż 1% najlepszych agentów ubezpieczeniowych na świecie. Członkostwo w MDRT to krok milowy w karierze każdego agenta ubezpieczeniowego oraz potwierdzenie doskonałej wiedzy, profesjonalizmu i osiągnięć. Więcej informacji na stronie mdrt.org.

Allianz Polska przywiązuje dużą wagę do tego, aby zachęcać i wspierać swoich agentów wyłącznych w ich przygodzie z MDRT. Wśród członków organizacji są zarówno bardzo doświadczeni agenci ze znacznym dorobkiem, jak i nowi ludzie, świeża krew.

Nasi specjaliści z grupy MDRT dzielą się wiedzą z kolejnymi agentami naszej organizacji, którzy również chcą osiągać spektakularne wyniki. W tym roku działają trzy takie grupy mentoringowe, dzięki którym grono członków MDRT w Allianz od lat systematycznie rośnie.

Serdecznie gratuluję wszystkim agentom ogromnego sukcesu i życzę kolejnych. Dla nas jest to ważne, aby nasi agenci aspirowali do członkostwa w klubie najlepszych agentów świata i konsekwentnie zmierzali do tego celu. Praca agenta wymaga wytrwałości i ciągłego doskonalenia. Postawienie sobie ambitnego, ale realistycznego celu jest bardzo pomocne.

Od wielu lat wspieramy ambitnych w ramach grup mentoringowych, gdzie doświadczeni członkowie MDRT dzielą się wiedzą i umiejętnościami sprzedażowymi. To znakomicie podnosi motywację, poprawia wyniki i buduje świetne relacje koleżeńskie. Ogromnie cieszy mnie, gdy widzę, jak agenci z długim, średnim i krótkim stażem współpracują i dzielą się wzajemnie swoim know-how.

Uzyskanie członkostwa w MDRT to nie jest jednorazowy sukces, kolejno co roku trzeba utrzymywać dobre wyniki i przestrzegać etyki zawodowej. Ten wysiłek dodaje skrzydeł i daje ogromną satysfakcję. Dużym przeżyciem dla agentów jest udział w corocznych kongresach MDRT – to nie tylko nobilitacja, ale możliwość zainspirowania się doświadczeniami z innych krajów. Członkostwo w tym klubie uwiarygadnia agentów w oczach klientów, pomaga w uzyskaniu wartościowych poleceń. Ponadto agenci pokazują prawdziwy, nowoczesny obraz tego zawodu, przyciągając do niego nowych, przedsiębiorczych kandydatów.

Monika Kulińska członkini zarządu TU Allianz Życie Polska SA

Skoro w branży ubezpieczeniowej miarą osiągniętego sukcesu jest członkostwo w MDRT rozumiane jako osiągnięcie doskonałości posiadanej wiedzy, profesjonalizmu, zachowań etycznych i wyjątkowej obsługi klienta, to bycie w tym elitarnym klubie oznacza zdobycie ubezpieczeniowego Oscara. Jako wieloletniego członka tej organizacji wiele osób mnie pyta, czy warto? Dla mnie jest to pytanie totalnie retoryczne, bo czy można się wahać co do możliwości dostępu do najlepszych praktyk w tym zawodzie przedstawianych przez najlepszych z najlepszych w naszej branży?

Miarą mojego osobistego sukcesu jest fakt, że od 11 lat moja firma daje mi możliwość corocznej pracy z tzw. aspirantami do MDRT. Co roku w projekcie bierze udział około 25 osób, które muszą osiągnąć minimum połowę wymaganego wyniku członkostwa, by móc posmakować po raz pierwszy udziału w Kongresie MDRT w USA lub Kanadzie. Im więcej moich podopiecznych osiągnie ten cel, tym większa jest moja radość i satysfakcja. Tym samym w praktyce pielęgnuję jedno z podstawowych przesłań MDRT: „sharing of ideas”, czyli dzielenie się pomysłami i doświadczeniem. Sztafeta pokoleń i umiejętności pozostaje zachowana.

Alicja Orzechowska Court of The Table, 12 x członkini MDRT, mentorka MDRT w Allianz Polska,dyrektorka Placówki Partnerskiej

Znalezienie się w gronie 1% najlepszych agentów na świecie to bez wątpienia duże wyróżnienie i uznanie. Dla mnie tym bardziej wyjątkowe, że dokonałem tego po raz pierwszy, dodatkowo będąc najmłodszym spośród wszystkich agentów Allianz, którzy zakwalifikowali się do tego elitarnego grona w tym roku. Systematycznie pracowałem na to przez cały rok, zostawiając w domach klientów swoje serce i ogromną pasję do tego zawodu.

Jestem niesamowicie dumny z tego sukcesu. Stanowi on potwierdzenie dla moich klientów, że pracują z agentem, który należy do grona najlepszych z najlepszych. To laurka, którą zdobywa się ciężką pracą. Moim największym motywatorem były cele i marzenia spisane w formie wizualizacji na mapie marzeń, na które, budząc się, patrzyłem każdego dnia.

Kluczowa na naszej drodze zawodowej jest firma, która zapewnia dogodne warunki do tego, aby się rozwijać i stawać lepszym człowiekiem. Przez ostatnie pięć lat miałem szansę pracować w Allianz z najlepszymi mentorami – członkami MDRT, od których czerpałem i wybierałem najcenniejsze dla siebie wartości. To wsparcie, które pozwala sięgać po marzenia.

Tomasz Bziom debiutant w MDRT, agent ubezpieczeniowy

O zrealizowaniu celu sprzedażowego MDRT zacząłem myśleć dopiero na początku programu mentoringowego w Allianz. Uznałem, że skoro przeznaczam cały rok na wyjazdy i szkolenia, to nie mogę sobie pozwolić na zmarnowanie tej szansy. Przebywanie wśród najlepszych agentów w Polsce i doświadczenie, które oferowali, sprawiło, że postanowiłem się rozwinąć w każdym obszarze ubezpieczeniowego rzemiosła.

Dzięki programowi mentoringowemu w Allianz pierwszy raz w życiu uczestniczyłem w projekcie szkoleniowym, w którym każdy z uczestników miał swoją wizję rozwoju, dzielił się nią i czerpał z doświadczeń innych. Członkostwo w MDRT daje możliwość reprezentowania Polski na arenie międzynarodowej. Uważam, że moją misją jest budowanie wizerunku agenta ubezpieczeniowego opartego na prestiżu i znaczeniu tego zawodu w społeczeństwie.

Łukasz Strzelecki debiutant w MDRT, agent ubezpieczeniowy

Niby tylko kilka zdań, ale jaka siła rażenia. Artykuł 7 Ustawy o dystrybucji ubezpieczeń (UDU) to z jednej strony wykładnia całej filozofii pośrednictwa ubezpieczeniowego, którego sednem jest najlepiej pojęty interes klienta. Z drugiej natomiast jakiekolwiek uchybienie w jego stosowaniu może mieć przykre konsekwencje.

Artykuł ten jest w określonych sytuacjach uchybień niczym wytrych, ale też jak miecz obosieczny.

Możliwości interwencji KNF w przypadku naruszeń i jego rola jako narzędzia regulacyjnego to żadna nowość. Ostatnio organ nadzoru jest dość aktywny w tzw. kontrolach zabiurkowych, dziejących się poza siedzibą dystrybutora. Gdy wykryje uchybienia w procesie realizowania usługi brokerskiej czy agencyjnej, powołuje się często na złamanie art. 7. Zdarza się to w sytuacji, gdy wykrywane jest nieprawidłowe dopasowanie programu ubezpieczenia do potrzeb klienta, błędne przekazanie mu istotnych informacji, wprowadzenie w błąd etc. To wszystko zaniedbanie w kontekście najlepiej pojętego interesu klienta.

Mówiąc wprost – art. 7 to swego rodzaju wytrych, co warto mieć z tyłu głowy. Ta jego siła rażenia jest duża i może zostać użyta zarówno przez KNF, jak i samego klienta, gdy dystrybutor nie dołoży starań, aby działać z jego zasadami.

Ukryta odpowiedzialność, czyli miecz obosieczny

Jest jeszcze jedna ciekawa sytuacja, o której należy pamiętać. Jest taki artykuł ukryty w innej niż UDU regulacji prawnej. Mowa tu o art. 18 UDUiR, a dokładniej ust. 5. tej ustawy. Pracodawcy rzadko po niego sięgają, ale to nie ich wina. W tym przypadku mamy sytuację, gdzie przepis „siódemki” obowiązuje na równi – dystrybutora (tutaj przede wszystkim mowa o brokerze) i ubezpieczającego w ubezpieczeniu grupowym na życie.

Moje doświadczenie mówi, że często ubezpieczający nie mają świadomości swojej odpowiedzialności z ustawy, a niesie ona konkretne zobowiązania.

Jeżeli wdrażacie jako dystrybutorzy (szczególnie brokerzy) razem z klientem program ubezpieczenia grupowego na życie, to warto być czujnym i bardzo dokładnym. Szczególnie gdy tworzycie wszelkie informacje o programie ubezpieczenia, które klient rozpowszechnia wśród pracowników. Jeśli cokolwiek tworzycie w jego imieniu, trzeba być uważnym. Warto wykazać się daleko idącą przezornością, aby nie wpakować się w kłopoty. Na przykład wprowadzony treścią informacji w błąd ubezpieczony ma prawo wystąpić z roszczeniem do pracodawcy, a ten do was jako dystrybutorów (szczególnie brokerów!).

Znaczenie świadomości i skrupulatności

Art. 7 Ustawy UDU ukazuje istotę pośrednictwa ubezpieczeniowego, kładąc nacisk na interes klienta. Warto zauważyć, że nawet najdrobniejsze uchybienia w jego stosowaniu mogą skutkować poważnymi konsekwencjami, zarówno dla dystrybutora, jak i w niektórych sytuacjach dla klienta. Artykuł ten, pełniący rolę wytrycha, stwarza możliwość interwencji KNF w przypadku naruszeń, jak i roszczenia ze strony klienta. Ponadto ukryta odpowiedzialność w art. 18 UDUiR wprowadza dodatkowe elementy ryzyka, szczególnie dla brokerów, jak i samych klientów.

Dlatego też świadomość i skrupulatność w badaniu potrzeb, rekomendowaniu i wdrażaniu programów ubezpieczeniowych są kluczowe, aby uniknąć potencjalnych sporów i utraty zaufania ze strony klientów. Ostatecznie przestrzeganie art. 7 stanowi fundament bezpiecznej i profesjonalnej praktyki dystrybucji ubezpieczeń.

Nowy system obsługi wypowiedzeń umów ubezpieczenia wdrożony przez Trasti pozwala na automatyczne przyjmowanie wypowiedzeń, przesyłanych przez klientów zarówno w formie e-maili, skanów, jak i przez formularz na stronie internetowej – podał cashless.pl.

Rozwiązanie przygotowane przez ecom.software pozwoliło ubezpieczycielowi na skrócenie o połowę czasu obsługi wypowiedzeń. Dzięki zastosowaniu algorytmów uczenia maszynowego narzędzie może przetworzyć różne formy zgłoszeń – od tych z formularzy internetowych, przez maile od agentów i klientów, na skanach dokumentów skończywszy. Pierwsze wyniki są obiecujące: system prawidłowo przetworzył 85% zgłoszeń. Pozostałe przekazano do obsługi przez doradców.

W raporcie „The State of Global Insurance Industry 2024” eksperci międzynarodowej firmy doradczej Kearney wzięli pod lupę cztery trendy, które ich zdaniem w najbliższych latach staną się zarówno źródłem niepewności, jak i szansą dla sektora ubezpieczeniowego. Oprócz tego analitycy sformułowali sześć rad, jak dokonać transformacji w kierunku regeneracyjnym, która ma być odpowiedzią na wyzwania stawiane przez wspomniane trendy.

– Zmiany klimatyczne, transformacja energetyczna, pandemia Covid-19, starzenie się społeczeństw, globalna migracja, wojna w Ukrainie i na Bliskim Wschodzie, a nade wszystko zmiany technologiczne związane choćby ze sztuczną inteligencją – to tylko niektóre z czynników, jakie w ostatnich latach wpływały na światowy sektor ubezpieczeń. Pogłębiająca się niepewność ekonomiczna może skutkować rosnącą liczbą roszczeń, a to wymusza na branży konieczność dostosowania strategii i produktów ubezpieczeniowych do zmieniającej się rzeczywistości. Sektor wciąż musi być jednak gotowy na nowe wyzwania, jakie wynikają z dynamicznych zmian społecznych, ekonomicznych, klimatycznych i technologicznych. Budowanie odporności może nie wystarczyć. Chcąc nie tylko przetrwać, ale też sprawnie prosperować w niepewnym otoczeniu, firmy ubezpieczeniowe powinny skupić się na podejściu regeneracyjnym, które stanie się podstawą dla ich stabilnego funkcjonowania w przyszłości – mówi Karolina Leśkiewicz, dyrektorka warszawskiego biura Kearney.

Kluczowe czynniki wpływu i niepewności

Wśród czterech trendów, które będą miały największy wpływ na przyszłość sektora ubezpieczeniowego, raport wymienia czynniki środowiskowe, takie jak zmiany klimatyczne i te związane z transformacją energetyczną. Równie istotne pozostaje ryzyko kolejnych pandemii. Coraz większe prawdopodobieństwo występowania tak katastrofalnych zdarzeń sprawia, że ubezpieczyciele muszą opracować nowe modele ryzyka i dopasować oferty do ewoluujących potrzeb klientów, zwłaszcza w obszarze usług zdrowotnych.

Kolejnym ryzykiem będą wyzwania polityczne i ekonomiczne. Ich efektem jest nie tylko stagnacja prowadząca do spowolnienia wzrostu gospodarczego, ale także pogłębiające się zjawisko biedy i ekonomicznych nierówności. Duże znaczenie ma również poziom inflacji. Gdy ta była wysoka, koszty roszczeń znacznie przewyższyły tempo, w jakim do nowej sytuacji dostosowywała się średnia wysokość składek.

Równie istotne dla przyszłości sektora pozostaną czynniki społeczne, takie jak m.in. zmiany demograficzne, a zwłaszcza starzenie się społeczeństw, rosnąca na świecie migracja czy nowe wzorce konsumpcji. Zmiany konsumenckich trendów oznaczają z kolei np. wzrost zainteresowania społeczną odpowiedzialnością i ekologią, co również będzie wpływać na wybór ubezpieczycieli.

Czwartym, jak podkreślają eksperci Kearney, kluczowym czynnikiem zmieniającym krajobraz branży będzie postęp technologiczny, rozwiązania oparte na komputerach kwantowych, sztucznej inteligencji, a także rosnąca rola cyfrowych walut. Według prognoz do 2030 roku rynek związany z metaverse będzie wart nawet 1,3 biliona dolarów, co będzie miało konsekwencje dla modeli operacyjnych firm oraz sposobu prowadzenia działalności. Równie istotną rolę odegra sztuczna inteligencja, zwiastująca nową erę spersonalizowanych modeli ubezpieczeniowych. Wyścig w dziedzinie obliczeń kwantowych, który do 2030 r. ma stać się rynkiem o wartości 6,53 mld dolarów, może przynieść niezwykły wzrost wydajności, umożliwiając podejmowanie kluczowych decyzji w czasie rzeczywistym. Wprowadzenie cyfrowych walut stanowi zarówno wyzwanie, jak i szansę dla ubezpieczycieli, z możliwością obniżenia kosztów i zwiększenia przejrzystości transakcji.

– Nowe technologie to dla sektora ubezpieczeniowego olbrzymi potencjał, np. w obszarze underwritingu i analizie ryzyka, ale też szansa na precyzyjne dopasowanie oferty do szybko zmieniających się potrzeb klientów. Nie można jednak zapominać o ich ciemnym obliczu. Jest nim m.in. wykorzystanie AI do tworzenia deepfake’ów oraz budowania scenariuszy wydarzeń, preparowania dokumentów, a nawet tworzenia sztucznych tożsamości, co zwiększa ryzyko oszustw. Firmy ubezpieczeniowe będą musiały opracować strategie obrony przed tego rodzaju atakami oraz dostosować swoje procesy i narzędzia do zapewnienia bezpieczeństwa klientom w świecie, w którym manipulacja informacją staje się coraz bardziej zaawansowana i powszechna – zauważa Karolina Leśkiewicz.

Wiele wyzwań, jedna szansa

W ocenie Kearney, w obliczu wyzwań stojących przed branżą kluczowe stanie się ponowne przemyślenie łańcucha wartości. Jednym z obszarów uwagi jest zarządzanie ryzykiem i underwriting, który wymaga metamorfozy. Sposobem na rozłożenie odpowiedzialności za wydatki i ryzyko oraz czynnikiem stabilizującym staną się natomiast koasekuracja i reasekuracja. Ewolucji wymaga także model oferty, która powinna być modułowa, elastyczniejsza i dopasowana do potrzeb różnych grup, a zwłaszcza starzejącej się populacji.

W kontekście ESG ubezpieczyciele mogą wprowadzać innowacyjne produkty związane ze szkodami środowiskowymi i społecznymi. Nowe technologie transformują także operacje, wspierane przez analizę obrazu i automatyzację. W obszarze sprzedaży ubezpieczyciele powinni stać się partnerami konsultingowymi, korzystającymi z AI i automatyzacji do poprawy obsługi klienta. Ewoluować będzie również model omnichannel, łącząc cyfrowe i osobiste doświadczenia.

Złote zasady regeneracji

Głównym wnioskiem z raportu jest konieczność transformacji sektora w kierunku modelu regeneracyjnego. Podejście to zakłada zwiększanie zyskowności biznesu, a jednocześnie zrównoważony rozwój i wywieranie pozytywnego wpływu na otoczenie. Kluczowymi elementami organizacji działających w sposób regeneracyjny są m.in. zrównoważone łańcuchy dostaw, zrównoważone modele zarządzania personelem i zrównoważone zarządzanie ścieżką klienta. Eksperci Kearney sformułowali sześć kluczowych zasad, które branża powinna wprowadzić, jeżeli chce zmieniać się w duchu regeneracji:

Skoncentruj się na mocnych stronach. Ubezpieczyciele powinni skupić się na obszarach, w których wyróżniają się na tle konkurencji. Należy identyfikować te dziedziny, w których firma ma przewagę konkurencyjną, dążyć do ich rozwijania oraz tworzyć możliwości rozwoju.

Stwórz zespół. Opracowanie wspólnej wizji wraz z zespołem kierowniczym jest kluczowym krokiem w procesie regeneracji modelu biznesowego. Wypracowane rozwiązania powinny być następnie zakomunikowane całemu otoczeniu, tak by mieć pewność, że wszyscy dobrze rozumieją cele i są zaangażowani w ich osiągnięcie.

Zrozum, na co możesz mieć wpływ, a na co nie. Ubezpieczyciele powinni mieć pełną świadomość dotyczącą obszarów zmiany, na które mają realny wpływ. To pozwoli im skuteczniej zarządzać ryzykiem i podejmować odpowiednie decyzje strategiczne.

Zejdź na ziemię. Firmy ubezpieczeniowe muszą opierać swoje działania na faktach i rzetelnej analizie, zamiast na domysłach czy opiniach. Ważne jest zrozumienie zmian na rynku oraz ich potencjalnego wpływu na firmę i klientów, co pozwoli opracować odpowiednie strategie adaptacji.

Bądź na bieżąco. W obliczu szybko zmieniającej się sytuacji kluczowe jest ciągłe monitorowanie rynku i głównych wskaźników. Ubezpieczyciele powinni być czujni i szybko reagować na zmiany, aby utrzymać się na rynku i zapewnić zadowolenie klientów.

Obserwuj zmiany na rynku. Szybki rozwój – nie tylko technologiczny – wymaga ciągłej obserwacji rynku i umiejętności dostosowania się. Monitorowanie zmian, nawet jeśli nie wymagają one dziś reakcji, jest krytyczne, by być gotowym do działania w odpowiednim momencie.

mBank wprowadza zmiany do regulaminów świadczenia usług. Część z nich dotyczy materii ubezpieczeniowej – podał cashless.pl.

Jedną z decyzji banku jest wstrzymanie sprzedaży ubezpieczeń na życie oraz od innych zdarzeń dla kredytów odnawialnych oraz kart kredytowych. Wnioski o zawarcie nowej umowy nie będą przyjmowane po 20 czerwca tego roku. Powody tej decyzji są nieznane. Dotychczas zawarte polisy funkcjonują normalnie.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.