Głosami pacjentów Centrum Medyczne PZU Zdrowie Warszawa Stawki zajęło 1. miejsce w kategorii „Przychodnia lub Gabinet Roku” na terenie Warszawy w ogólnopolskim plebiscycie Hipokrates 2023. Plebiscyt co roku docenia i nagradza pracowników ochrony zdrowia, którzy cieszą się największym uznaniem pacjentów – za profesjonalizm w procesie leczenia, kulturę osobistą i podejście do pacjenta.

28 listopada odbyła się mazowiecka gala konkursowa. W tegorocznej edycji Centrum Medyczne PZU Zdrowie Warszawa Stawki zajęło 1. miejsce w kategorii „Przychodnia lub Gabinet Roku” na terenie Warszawy, a tym samym zyskało tytuł najlepszej przychodni w stolicy. Nagrodę dla PZU Zdrowie odebrał kierownik placówki Paweł Gburzyński.

W pierwszej dziesiątce znalazła się także warszawska placówka PZU Zdrowie zlokalizowana przy ul. Puławskiej. W plebiscycie na poziomie regionalnym (województw) nominowano blisko 40 przedstawicieli kadry medycznej i placówek medycznych PZU Zdrowie.

Gala finałowa, podczas której zostaną wręczone nagrody na poziomie ogólnopolskim, odbędzie się 8 grudnia w Zamku Królewskim w Warszawie.

Niższe straty spowodowane przez katastrofy naturalne, poprawa wyników inwestycyjnych i silny wzrost przychodów w reasekuracji majątkowej i wypadkowej doprowadziły do znacznego wzrostu zarobków czterech największych europejskich reasekuratorów w okresie 9 miesięcy 2023 r. – stwierdza raport Fitch Ratings.

Średnio Munich Re, Swiss Re, Hannover Re i SCOR odnotowały w reasekuracji majątkowej i wypadkowej wzrost plasujący się w połowie jednocyfrowego przedziału. Był to efekt rosnących cen, wyższego popytu i zwiększonego apetytu na ryzyko. Czterech reasekuratorów odnotowało wzrost wskaźnika zysku netto do kapitału własnego o 18 pp., do 21%, za pierwsze 3 kwartały 2023 r.

Wszyscy najwięksi reasekuratorzy europejscy wykazali na koniec III kw. 2023 r. bardzo silną adekwatność kapitałową. Fitch utrzymał sektorową perspektywę dla globalnej reasekuracji „poprawiająca się” co odzwierciedla oczekiwanie, że podstawowe wyniki finansowe sektora w 2024 r. nadal będą ulegać poprawie. Wyższe przychody z reinwestycji, przewyższające przychody z portfela, będą wspierać zyski i rekompensować zwiększone wypłaty roszczeń.

Ogólnoeuropejskie badanie przeprowadzone przez Insurance Europe wykazało, że 39% Europejczyków nie oszczędza na emeryturę. Z odpowiedzi ankietowanych wynika ponadto, że obecna sytuacja gospodarcza negatywnie wpłynęła na składki emerytalne 40% z mieszkańców Europy.

58% uczestników paneuropejskiego badania emerytalnego uznało, że będzie potrzebować dodatkowych oszczędności, aby utrzymać przyzwoity poziom życia na emeryturze.

– Potrzebujemy, aby nasze systemy emerytalne spełniały swoje zadania i były dostosowane do przyszłości, zapewniając każdemu dobrą jakość życia na emeryturze. Rzeczywistość jest taka, że patrząc na obecnie złożoną sytuację, ludzie będą musieli oszczędzać więcej na emeryturę, ale nie każdy ma na to dość pieniędzy – skomentował Nicolas Jeanmart, dyrektor ds. ubezpieczeń osobowych i ogólnych Insurance Europe. – Nasze zalecenia, oparte na wynikach ankiety, wskazują pewne rozwiązania – dodał.

Na podstawie wyników badania Insurance Europe sformułowało szereg zaleceń dotyczących polityki emerytalnej, które mogą pomóc w stworzeniu niedrogich i zrównoważonych systemów emerytalnych w Europie:

Decydenci powinni pomagać w dalszym rozwoju wielofilarowych systemów emerytalnych.

Regulacje prawne powinny umożliwiać ubezpieczycielom dalsze odgrywanie podstawowej roli ochronnej.

Warunki krajowe wymagają rozwiązań specyficznych dla danego kraju.

Polityka emerytalna musi skupiać się na konsumencie.

Organy regulacyjne powinny uznać liczne korzyści, jakie mogą zapewnić produkty emerytalne.

Wymogi dotyczące ujawniania informacji muszą być prostsze i bardziej ukierunkowane, aby uniknąć przeciążenia konsumentów informacjami.

Emerytury należy wprowadzić w erę cyfrową.

O badaniu:

Trzecie paneuropejskie badanie emerytalne Insurance Europe objęło prawie 16 tys. osób z 15 krajów europejskich.

Mark Klein, były prezes zarządu ERGO Digital Ventures AG i Chief Digital Officer ERGO, z dniem 1 stycznia 2024 roku przejdzie do zarządu ERGO Group AG. W ramach swoich obowiązków będzie odpowiadać za całość strategicznych inicjatyw w zakresie cyfryzacji, marketing grupowy i globalne partnerstwa sprzedażowe.

– Od 2016 roku Mark Klein i jego zespoły wykonują świetną robotę, szybko poszerzając cyfrową wiedzę ERGO i wdrażając innowacyjne rozwiązania dla różnych segmentów i krajów. Mark Klein wniósł tym samym znaczący wkład w obecną pozycję ERGO jako jednego z wiodących cyfrowych ubezpieczycieli – mówi Markus Riess, dyrektor generalny ERGO Group AG. – Zakotwiczając działania cyfrowe bezpośrednio w Grupie ERGO, wkraczamy w kolejną fazę naszej cyfryzacji – dodaje.

O nowościach w produktach ubezpieczeniowych, kluczowych trendach na rynku i roli jakości w obsłudze klienta rozmawiamy z Dariuszem Idzikowskim, menedżerem produktu w Departamencie Leasingu w Warcie.

Redakcja „Gazety Ubezpieczeniowej”: – Jakie kluczowe trendy na rynku ubezpieczeń dla leasingu można wyróżnić i jakie są ich potencjalne konsekwencje?

Dariusz Idzikowski: – Ubezpieczenia mienia w leasingu w obecnej formule są z nami już ponad 20 lat. Przez te lata oferta ubezpieczycieli ulegała zmianom, wypełniając luki, jakie pojawiały się w dążeniu do zaspokojenia często nietuzinkowych i wyrafinowanych oczekiwań klientów leasingowych. Był to czas, w którym zakres ubezpieczenia oferowany w tym segmencie rozrósł się do poziomu, który oferowany był klientom korporacyjnym, czyli przedsiębiorstwom.

W mojej ocenie obecnie trendem kształtującym ubezpieczenia leasingu, kiedy z punktu widzenia finansującego niewiele można już dodać, jest skupienie uwagi na potrzebach leasingobiorcy. Mam tu na myśli wyjście poza ramy zabezpieczenia mienia w związku z jego uszkodzeniem lub utratą przez faktycznego użytkownika.

Dobrym przykładem z naszej oferty jest tzw. miniBI, czyli ubezpieczenie, które pokrywa straty korzystającego, na poniesienie których jest on narażony w związku z wystąpieniem szkody w finansowanym przedmiocie. Efektem jest uniknięcie zakłócenia lub przerwy w działalności. W tym przypadku jedynym beneficjentem odszkodowania jest właśnie użytkownik, któremu pokrywamy koszty stałe lub zwiększone koszty działalności polegające na wynajęciu maszyny zastępczej, zleceniu usługi podwykonawcy czy opłacenia raty leasingowej.

Kolejnym elementem tego procesu jest także wychodzenie poza ramy ubezpieczenia czysto majątkowego. Dla nas oznacza to więcej niż tylko utracone korzyści w związku ze szkodą. Mam tu na myśli ubezpieczenie odpowiedzialności cywilnej w związku z użytkowaniem finansowanego przedmiotu. Pierwsze próby tworzenia takich rozwiązań są już za nami. Przed nami czas testów i optymalizowanie zakresu ubezpieczenia dostosowanego do indywidualnych potrzeb rynku.

Już kolejny rok borykamy się z wysoką inflacją. Czy ten problem jest w jakiś sposób uwzględniany przez ubezpieczycieli?

– Jak najbardziej. W pewnym sensie staje się ona czynnikiem, który wyznacza oczekiwania klientów i myślę, że temat pozostanie z nami przez kilka najbliższych lat. Klauzula inflacyjna w kontekście ubezpieczeń korporacyjnych nie jest niczym nowym. Jeszcze kilka lat temu była ona często włączana do zakresu ubezpieczenia majątkowego.

W ubezpieczeniach leasingu nie jest to jednak kwestia już tak oczywista. Istotnym elementem jest to, kto zawiera umowę ubezpieczenia, czy z jej punktu widzenia następuje odtworzenie mienia, kto jest beneficjentem odszkodowania, czyja strata jest faktycznie pokrywana. W umowach generalnych dla klientów leasingowych obsługiwanych przez Wartę proponujemy rozwiązania dla tego pozornie prostego tematu.

Jak wygląda kwestia współpracy z firmami finansującymi leasing? Co ubezpieczyciele zapewniają swoim partnerom biznesowym w zakresie obsługi?

– Wyzwaniem dla ubezpieczeń w leasingu jest podążanie za zmieniającym się rynkiem finansowania. Coraz bardziej uproszczone procesy akceptacji ryzyka finansowego, maksymalne skracanie czasu, minimalizowanie liczby dokumentów. To się już dzieje i jest wyzwaniem dla świata ubezpieczeń korporacyjnych, których leasing jest częścią.

Wysoka jakość współpracy, na którą składają się m.in. optymalny zakres ubezpieczenia, cena, elastyczne podejście i szybkość reagowania, to standard w Warcie, który jednak stale podnosimy. Z naszego punktu widzenia uwzględnienie wszystkich stron umowy buduje pozycję rynkową. Produkt ubezpieczeniowy w segmencie leasingowym musi jakościowo odpowiadać na indywidualne potrzeby podmiotów zawierających umowę finansowania. Takie podejście buduje status lidera rynku, co jest naszym strategicznym celem.

W tym kontekście należałoby zapytać, czy dynamiczna taryfa ma szanse zaistnieć także w obszarze leasingu majątkowego?

– Myślę, że tak, ale nie zaryzykuję stwierdzenia, kiedy to nastąpi. Z pewnością są obszary, gdzie takie rozwiązania sprawdziłyby się i pozytywnie wpływałyby na rozwój sprzedaży. Wymaga to jednak dostosowania wybranych procesów i na początek wsparcia działów IT. Jestem natomiast przekonany, że jest to rozwiązanie, po które będziemy chcieli sięgnąć już wkrótce.

Jaką rolę na rynku ubezpieczeń leasingowych odgrywa kwestia jakości obsługi szkód? Czy klienci zwracają uwagę na te kwestie?

– Szkoda jest zdarzeniem, z którym radzić musi sobie przede wszystkim klient docelowy, czyli użytkownik np. samochodu czy maszyny. To też czas, kiedy może sprawdzić, czy zawarł dobrą umowę ubezpieczenia u dobrego ubezpieczyciela. Dlatego jakość tego procesu jest ważna dla klienta firmy ubezpieczeniowej i leasingowej.

W tym obszarze zdecydowanie mamy czym się pochwalić. Od kilku już lat utrzymujemy pozycję lidera w zakresie jakości obsługi klienta, czego dowodem są np. sprawozdania Rzecznika Finansowego.

Co ważne, cały czas rozwijamy ten obszar, gdyż „świat” szkód nieustannie się zmienia. Jeszcze dziesięć lat temu główną przyczyną szkód były tzw. zdarzenia naturalne, ryzyka nazwane. Szukanie przykładów szkód tzw. innych nienazwanych ryzyk zewnętrznych wcale nie było łatwe. Zdarzenia powstałe przez tzw. czynnik ludzki zarezerwowane były jedynie dla niektórych linii ubezpieczeniowych.

Obecnie wspomniane szkody spowodowane np. błędem w obsłudze to jedna z najczęstszych przyczyn szkód frekwencyjnych, które dodatkowo do niedawna traktowane były jako szkody niewielkich rozmiarów. Dynamiczny postęp technologiczny spowodował, że naprawdę niewielki błąd doprowadza do zdarzeń, które nazywamy „dużymi”. Zaawansowana elektronika w maszynach przemysłowych, precyzja, wielofunkcyjność urządzeń powoduje, że niewielkie błędy kończą się szkodą całkowitą. Jest to niewątpliwie wielkie wyzwanie stojące przed rynkiem ubezpieczeniowym w najbliższych latach.

Z informacji uzyskanych przez serwis cashless.pl wynika, że LINK4 zaprzestał oferowania polis komunikacyjnych w ramach programu Kasa Wraca. Zakład nie wyklucza jednak, że rozwiązania telematyczne powrócą do jego oferty, ale już w nowej formule.

LINK4 przekazał serwisowi, że nie planuje kontynuowania programu Kasa Wraca. Obecnie ubezpieczyciel analizuje, jak program mógłby wyglądać w przyszłości, z uwzględnieniem oczekiwań klientów i nowych technologii. Aktywni uczestnicy mogą brać udział w promocji do końca trwania aktualnej umowy ubezpieczenia i otrzymają wypracowany zwrot pieniędzy.

Program był prowadzony od 2017 roku. Wzięło w nim udział 90 tys. klientów.

7 grudnia odbędzie się 22. edycja konferencji online IT w Ubezpieczeniach – wydarzenia poświęconego informatyzacji sektora ubezpieczeniowego. W jej trakcie zostaną zaprezentowane najciekawsze nowości na rynku IT przeznaczone dla sektora ubezpieczeniowego. Patronem medialnym wydarzenia jest „Gazeta Ubezpieczeniowa”.

Podczas konferencji zaproszeni goście opowiedzą o swoich doświadczeniach, przeprowadzonych wdrożeniach oraz możliwościach rozwoju branży. W trakcie wykładów merytorycznych prelegenci omówią takie kwestie, jak cyfrowe akta pod ELO, metody na odblokowanie potencjału zawartego w dokumentach oraz wdrożenia Digital Asset Management, a także sposoby na stworzenie planu projektu optymalizacji procesów w ubezpieczeniach. Z kolei podczas prezentacji produktowych przedstawione zostaną narzędzia sprzyjające usprawnieniu pracy.

Prelegentami konferencji będą specjaliści–praktycy ze sfery informatyczno-ubezpieczeniowej: Elke Schoenemenn, odpowiedzialna w ELO Digital Office za sieć Business Partnerów w Polsce i koordynację projektów, Marcin Makowski, CEO BeOne, Marek Kowalczyk, Managing Partner Mandarine Project Partners, Piotr Biernacki, właściciel MGX Infoservice, Dawid Banasiak, radca prawny i Compliance Officer ERGO Hestii, oraz Marcin Kostrzewa, Product Manager Arrow ECS.

Konferencja jest skierowana do przedstawicieli towarzystw ubezpieczeniowych: wyższej i średniej kadry zarządzającej, specjalistów ds. rozwoju biznesu, rozwoju IT i innowacyjności, oraz informatyków.

Wydarzenie odbędzie się 7 grudnia 2023 roku od godziny 10.00. Agenda oraz bezpłatna rejestracja dostępne są na stronie konferencji.

Branża budowlana jest jedną z ważniejszych gałęzi polskiej gospodarki. Tylko w 2021 r. jej udział w PKB wyniósł blisko 6%, co odpowiada ponad 150 mld zł. Zdecydowana większość infrastrukturalnych inwestycji prowadzona jest przez wykonawców wybranych w trybie przetargowym na podstawie Ustawy z 11 września 2019 r. – Prawo zamówień publicznych (Dz.U. z 2023 r., poz. 1605 z późn. zm.).

Do stosowania przepisów Prawa zamówień publicznych zobowiązani są przede wszystkim zamawiający publiczni, wśród których najliczniejszą grupę stanowią samorządy, oraz zamawiający sektorowi, a więc podmioty publiczne i prywatne prowadzące działalność sektorową np. w zakresie gospodarki wodnej, energetyki, transportu i usług pocztowych.

Zamawiający zobligowani są do udzielania zamówień w trybie Pzp, gdy wartość robót budowlanych jest równa lub przekracza tzw. próg unijny – są to wartości aktualizowane co dwa lata przez Komisję Europejską, o których informuje prezes Urzędu Zamówień Publicznych w stosownym obwieszczeniu. Aktualna wartość progu dla robót budowlanych wynosi 5 382 000 euro (to jest prawie 24 mln zł).

Ubezpieczenie OC na etapie ubiegania się o zamówienie

Prawo zamówień publicznych pozostawia zamawiającemu decyzję co do sformułowania w danym postępowaniu warunków udziału w postępowaniu przetargowym. Jeśli takie warunki zamawiający zdecyduje się określić, muszą być one proporcjonalne do przedmiotu zamówienia oraz umożliwić mu ocenę zdolności wykonawcy do należytego wykonania zamówienia.

Warunki udziału w postępowaniu dotyczyć mogą m.in.:

sytuacji ekonomicznej i finansowej,

posiadania uprawnień do wykonywania określonej działalności lub czynności, jeśli przepisy nakładają obowiązek ich posiadania,

posiadania wiedzy i doświadczenia,

dysponowania odpowiednim potencjałem technicznym oraz osobami zdolnymi do wykonywania zamówienia.

Jednym z warunków dotyczących sytuacji ekonomicznej i finansowej jest zwykle posiadanie przez wykonawcę ubezpieczenia odpowiedzialności cywilnej w zakresie prowadzonej działalności związanej z przedmiotem zamówienia. Zamawiający powinien określić minimalną oczekiwaną sumę gwarancyjną ubezpieczenia wykonawcy, proporcjonalną do rodzaju i wartości robót.

Warto zwrócić uwagę, że postawienie zbyt wygórowanego wymogu może prowadzić do postępowania odwoławczego i przedłużyć całość procedury udzielenia zamówienia. Zbyt duże wymogi dla małych kontraktów (np. suma gwarancyjna w wysokości 100 mln zł) mogłyby spowodować nieopłacalność zadania lub wykluczyć udział małych i średnich przedsiębiorców – nie tylko ze względu na nieakceptowalny koszt ochrony, ale też możliwy problem z uzyskaniem tak dużego pokrycia w polisie obrotowej.

Posiadanie polisy OC ogólnej z odpowiednio wysoką sumą gwarancyjną na tym etapie postępowania przetargowego świadczy o zdolności ubezpieczającego do jej sfinansowania i o pozytywnej ocenie wykonawcy przez ubezpieczyciela. Omawiany wymóg nie oznacza konieczności ubezpieczenia kontraktu, lecz ma służyć potwierdzeniu spełniania warunku udziału w postępowaniu.

Ubezpieczenie OC jako zabezpieczenie realizacji kontraktu

Przy zamówieniach publicznych dotyczących robót budowlanych standardem jest obowiązek posiadania polisy OC i CAR/EAR, które stanowią zabezpieczenie dla szkód w związku z daną inwestycją.

W przypadku umów zawieranych w trybie Pzp wymogi w zakresie ubezpieczenia kontraktu są wskazane w Specyfikacji Warunków Zamówienia (SWZ) – w projektowanych postanowieniach umowy.

Ważne jest, żeby wykonawca zapoznał się z wymaganiami zamawiającego przed złożeniem oferty, ponieważ zbagatelizowanie kwestii ubezpieczenia może mieć bardzo negatywne konsekwencje. Jakie? Na przykład brak możliwości zawarcia umowy lub odstąpienie od umowy z przyczyn leżących po stronie wykonawcy, opóźnienia w realizacji kontraktu, gdy polisa jest konieczna do objęcia terenu budowy, czy też nieopłacalność realizacji kontraktu, gdy składka za wymagane ubezpieczenia okaże się wysoka i nie została uwzględniona w wartości oferty.

Wymogi dotyczące odpowiedzialności cywilnej wykonawcy mogą być zróżnicowane i w głównej mierze zależą od zamawiającego oraz charakteru robót. Są kontrakty, w których określony jest jedynie wymóg posiadania ubezpieczenia OC z sumą gwarancyjną w konkretnej wysokości. W takiej sytuacji polisa OC z rocznym okresem ubezpieczenia (polisa obrotowa) może okazać się wystarczająca.

Jeśli zamawiający określa szerszy zakres ochrony niż przewidziany w polisie wykonawcy, rozszerzenie zakresu można wprowadzić aneksem do umowy ubezpieczenia. Jest to stosowane, gdy wymagane są nieznaczne modyfikacje, jak np. podniesienie podlimitów lub włączenie dodatkowych klauzul, gdy zakres prac jest typowy dla działalności klienta. Jest to dosyć proste rozwiązanie, zwłaszcza jeśli można ograniczyć zmiany wyłącznie do szkód ze wskazanego kontraktu.

Jeśli okres realizacji prac będzie dłuższy niż okres ubezpieczenia na polisie, to zmienione warunki będą musiały obowiązywać również w następnych okresach ubezpieczenia.

Przeważnie wymogi dotyczące ubezpieczenia są zdecydowanie bardziej rozbudowane i zamawiający oczekuje polisy OC ogólnej przeznaczonej do konkretnego kontraktu. Wówczas ochrona dotyczy wyłącznie roszczeń związanych z kontraktem, a nie jak w przypadku polisy obrotowej – całej działalności wykonawcy. Takie rozwiązanie lepiej zabezpiecza interesy inwestora.

Ubezpieczyciele są też bardziej skłonni zaoferować szerszy zakres ochrony, jeżeli znają dokładny zakres prac realizowanych przez wykonawcę.

W kontrakcie dotyczącym tylko realizacji prac budowlanych wymagane będzie zawarcie ubezpieczenia OC ogólnej. Jeśli natomiast kontrakt jest realizowany w formule „zaprojektuj i wybuduj”, zamawiający wymaga zwykle odrębnych polis OC ogólnej w zakresie wykonawstwa i OC zawodowej w zakresie projektowania, choć może się zdarzyć, że dopuszczona będzie wspólna suma gwarancyjna dla OC ogólnej i OC zawodowej.

Wymogi zamawiającego w polisie pod kontrakt dotyczą przede wszystkim okresu ubezpieczenia, podmiotów współubezpieczonych, minimalnej sumy gwarancyjnej i zakresu ochrony.

Okres ubezpieczenia

Okres ubezpieczenia w polisie OC ogólnej zwykle rozpoczyna się od dnia zawarcia przez wykonawcę umowy z zamawiającym i obejmuje pełen okres realizacji kontraktu, aż do dnia uzyskania świadectwa wykonania, a czasami także okres gwarancyjny. Oznacza to, że w kontakcie „zaprojektuj i wybuduj” okres ubezpieczenia w OC ogólnej obejmuje również czas, kiedy są prowadzone tylko prace projektowe, jeszcze zanim rozpoczną się prace wykonawcze na budowie.

Długość okresu gwarancyjnego jest wskazana w SWZ lub jest określana przez wykonawcę w ofercie przetargowej. Wynosi on zwykle 36 miesięcy, ale zdarzają się kontrakty, gdzie wykonawca zaoferował nawet dziesięcioletni okres gwarancyjny, bo wiązały się z tym dodatkowe punkty w postępowaniu przetargowym. Zwracamy uwagę, że przy tak długich okresach gwarancyjnych i kilkuletnich okresach realizacji prac mogą potencjalnie wystąpić kłopoty z organizacją ubezpieczenia. W takich przypadkach sugerujemy negocjowanie z inwestorem przyjęcia w okresie gwarancyjnym np. polisy obrotowej.

W polisie OC zawodowej okres ubezpieczenia obejmuje zwykle okres projektowania i wykonywania prac budowlanych, nad którymi sprawowany jest nadzór autorski. Warto wspomnieć też o czasowym zakresie pokrycia w OC zawodowej. Standardem rynkowym jest tu obowiązujący trigger act committed, czyli sytuacja, kiedy wypadkiem jest działanie lub zaniechanie ubezpieczonego w okresie ubezpieczenia. Istotne jest więc, aby czynności zawodowe, jak projektowanie czy nadzór autorski, miały miejsce w okresie ubezpieczenia. Natomiast sama szkoda, którą będzie np. wybudowanie krzywej ściany lub zawalenie się budynku wskutek błędu projektowego, może wystąpić po zakończeniu okresu ubezpieczenia, oczywiście z zastrzeżeniem terminu przedawnienia.

Ubezpieczone podmioty

Często spotykamy się z wymogiem, aby w polisie OC ogólnej pod kontrakt ubezpieczonymi byli, obok generalnego wykonawcy (ubezpieczającego), również zamawiający oraz wszyscy podwykonawcy i inne strony zaangażowane w realizację kontraktu. W takim przypadku wymagane jest włączenie OC wzajemnej pomiędzy współubezpieczonymi podmiotami.

Z punktu widzenia zamawiającego jest to konstrukcja bardzo korzystna, ponieważ zapewnia ochronę dla szkód objętych ochroną niezależnie od tego, który podmiot realizujący prace jest odpowiedzialny za szkodę.

Należy jednak mieć na uwadze, że włączenie nienazwanych podwykonawców jako współubezpieczonych skutkuje udzieleniem im ochrony takiej samej jak dla generalnego wykonawcy, bez możliwości dochodzenia roszczeń regresowych po wypłacie odszkodowania.

W razie znacznego obniżenia sumy gwarancyjnej, tj. po wypłacie odszkodowania za szkodę wyrządzoną przez podwykonawcę, ochrona ubezpieczeniowa może okazać się niewystarczająca w przypadku kolejnej szkody, za którą odpowiedzialność będzie ponosił generalny wykonawca lub inny współubezpieczony.

W OC zawodowej zwykle jako ubezpieczonego ustala się wyłącznie projektanta. Jeśli natomiast wymogiem jest ustalenie szerokiego kręgu ubezpieczonych (jak w OC ogólnej), istotnym elementem wpływającym na składkę jest, czy ochrona zostanie rozszerzona o roszczenia wykonawcy do projektanta.

Suma gwarancyjna

Suma gwarancyjna powinna być proporcjonalna do skali, rodzaju i wartości robót, a także uwzględniać ryzyko wyrządzenia szkód. W praktyce wartość sum gwarancyjnych waha się od pół miliona do kilkudziesięciu, a czasami kilkuset milionów. Niejednokrotnie stanowi to równowartość kontraktu.

Zdarza się również tak, że suma gwarancyjna znacznie przewyższa wartość kontraktu – ma to ścisły związek z m.in. charakterem planowanych prac, specyfiką działalności inwestora czy miejscem inwestycji.

Zakres ubezpieczenia

Do najważniejszych i najczęściej pojawiających się wymogów zakresowych w OC ogólnej należy odpowiedzialność cywilna za szkody:

wyrządzone pracownikom w związku z wypadkiem przy pracy,

w środowisku,

wynikające z wibracji,

związane z używaniem młotów, kafarów,

w postaci czystych strat finansowych,

w mieniu powierzonym w celu wykonania usługi,

wynikające z prac wyburzeniowych,

wyrządzone przez podwykonawców,

wyrządzone przez produkt i polegające na jego demontażu,

OC wzajemna.

W ryzyku OC zawodowej ochrona zwykle obejmuje:

szkody rzeczowe, osobowe, czyste straty finansowe wynikające z błędów projektowych,

szkody w rzeczach zaprojektowanych,

prace geodezyjne, kartograficzne, geologiczne,

szkody w środowisku,

koszty przeprojektowania,

szkody w dokumentach.

Franszyza

Inwestor często określa również wysokość dopuszczalnej franszyzy redukcyjnej. To ważny element ochrony ubezpieczeniowej, który w istotny sposób wpływa na składkę.

Gdy zamawiający nie zastrzegł wysokości franszyzy, sugerujemy, by zastosować podwyższone franszyzy. Polisa będzie spełniała wymogi inwestora, a drobne szkody będą mogły być pokryte z polisy obrotowej klienta, gdzie często są niższe franszyzy.

Dobre zrozumienie warunków

Na etapie przygotowania dokumentacji ubezpieczeniowej do postępowania w trybie Pzp na szczególną uwagę zasługują dwie kwestie. Pierwsza to właściwe rozróżnienie przez zamawiających i wykonawców ubezpieczenia odpowiedzialności cywilnej na potrzeby ubiegania się o zamówienie od ubezpieczenia odpowiedzialności cywilnej, które stanowi zabezpieczenie realizacji kontraktu.

Druga dotyczy wymogów ubezpieczeniowych formułowanych przez zamawiających w SWZ. W przypadku, gdy wykonawca stwierdzi, że wymogi są niezrozumiałe, zbyt wygórowane lub trudne do zorganizowania, warto w trybie pytań do SWZ wyjaśnić z zamawiającym wątpliwe kwestie.

Małgorzata Janicka główny specjalista – Senior Underwriter w PZU SA

Rozmowa z Piotrem Mikuszewskim, dyrektorem Biura Analiz i Projektów Ubezpieczeniowych w Inter-Broker

Aleksandra Wysocka: Panie Piotrze, opowiedziałby Pan kilka słów o sobie i swojej roli w Inter-Broker?

Piotr Mikuszewski: – Z przyjemnością. Z firmą związany jestem od 2005 r., więc obchodzimy już 18 lat współpracy. To pełnoletność!

Co sprawiło, że dołączył Pan do firmy?

– Rynek pracy w Polsce w 2005 r. był wyjątkowo trudny. Po pracy nauczyciela w liceum i gimnazjum poszukiwałem nowego miejsca, nowych wyzwań. Zmiana była konieczna, choć niełatwa. Czasem los rzuca nam wyzwanie, które okazuje się być nową drogą życiową. Tak się stało w moim przypadku.

Zdradzę, że z wykształcenia jestem teologiem i filozofem. To świat odległy od ubezpieczeń, ale w tamtych czasach do branży trafiało się z bardzo różnych miejsc. Zanim wszedłem na ścieżkę brokerską, miałem roczny epizod w strukturach jednego z ubezpieczycieli. Wiele się nauczyłem, ale marzyłem o dalszym rozwoju. Znalazłem ogłoszenie w tradycyjnej gazecie – tak, to były czasy przed dominacją internetu – i zdecydowałem się aplikować.

Złożyłem papiery do Mentor SA oraz Inter-Broker. W Mentorze proces rekrutacyjny się przeciągał, a Inter-Broker szybko odpowiedział, zapraszając mnie na spotkanie z prezesem zarządu, a potem z innymi wspólnikami. Podobno zrobiłem bardzo dobre wrażenie… I tak się zaczęło.

Czyli to była kwestia szybkości?

– Może i szybkości, ale też pewnego rodzaju przeznaczenia. W Inter-Broker poczułem, że mogę coś zmienić, że mogę się rozwijać. To był długo oczekiwany zwrot w mojej karierze.

A w jakich obszarach Pan się specjalizuje?

– Zacząłem od akwizycji, pozyskiwania klientów. Z czasem jednak odkryłem, że moją prawdziwą pasją jest analityka i tworzenie programów ubezpieczeniowych. Od 2015 r. mam pełną swobodę w ich kreowaniu, co jest dla mnie nie tylko pracą, ale i formą realizacji osobistych aspiracji.

Doszły mnie słuchy, że bardzo mocno się Pan zaangażował w tworzenie programu studiów podyplomowych, które zorganizowaliście z okazji 25-lecia firmy.

– Moja rola polegała na zaprojektowaniu struktury programu tak, aby obejmował on trzy kluczowe bloki: administracyjny, techniczny i prawno-finansowy. Mając doświadczenie zarówno teoretyczne, jak i praktyczne, chciałem, aby program odzwierciedlał realia rynku i pozwalał na holistyczne zrozumienie złożonego świata samorządów. To się udało!

Program studiów stworzony tylko dla nas to był strzał w dziesiątkę

Od sześciu lat jestem częścią Inter-Broker, gdzie jako broker skupiam się na ubezpieczeniach finansowych. Na co dzień łączę zadania brokerskie z prowadzeniem naszego firmowego Facebooka – to wyzwanie, które bardzo lubię. Z okazji 25-lecia firmy uczęszczam na studia podyplomowe, które poszerzają moją wiedzę dotyczącą samorządów, m.in. o prawie budowlanym i odpowiedzialności cywilnej.

Jestem magistrem polonistyki, ale ubezpieczenia to moja druga pasja – ukończyłam już jedne studia podyplomowe o tej tematyce. Uważam, że stworzenie programu studiów specjalnie dla nas to był strzał w dziesiątkę.

Od niemal trzech lat pracuję jako broker ubezpieczeniowy w Inter-Broker. Opiekuję się klientami strategicznymi. Teraz, w ramach jubileuszu firmy, mamy możliwość uczestnictwa w studiach podyplomowych, które wspólnie jako zespół stworzyliśmy od podstaw. Jestem jedną z pierwszych osób, które się na nie zapisały.

Trzy zjazdy już za mną i jestem pod wrażeniem – szczególnie forma stacjonarna pozwala na bezcenną wymianę doświadczeń z wykładowcami-praktykami. To szansa na zadanie pytań, które zawsze chciałam omówić, a które są kluczowe w naszej pracy. Szczególnie interesuje mnie temat odpowiedzialności cywilnej samorządów. To niesamowita okazja do rozwoju i nie mogę się doczekać kolejnych zajęć!

Jestem dyrektorem Biura Ubezpieczeń na Życie w Inter-Broker. Chociaż zaczynałem od majątku, to od 2009 r. pomagam rozwijać ofertę dla jednostek samorządu terytorialnego, skupiając się na ubezpieczeniach grupowych: życiowych i zdrowotnych oraz NNW. Obsługujemy w zakresie benefitów pracowniczych setki samorządów.

Jestem zadowolony z możliwości zapisania się na studia podyplomowe. To świetna okazja, by uzupełnić wiedzę o klientach, z którymi współpracujemy na co dzień, zwłaszcza że często ich problemy są bardzo specyficzne. Szczególnie interesuje mnie moduł poświęcony finansom samorządów, ponieważ jest to kluczowe dla organizacji benefitów pracowniczych. Pracownik samorządowy żyje w trochę innej rzeczywistości niż pracownik sektora prywatnego, co wpływa na możliwości finansowania benefitów przez pracodawców. Jestem ciekaw, co przyniosą te studia i jakie nowe rozwiązania uda nam się dzięki nim znaleźć.

Najcenniejsze jest dla mnie wielopłaszczyznowe podejście

Z ubezpieczeniami jestem związany od kilkunastu lat, natomiast do Inter-Broker dołączyłem na początku 2022 r. Była to dla mnie najlepsza decyzja, jaką mogłem podjąć, cieszę się, że tu jestem. Całe moje dotychczasowe doświadczenie zawodowe budowałem w branży brokerskiej. Obecnie w Inter-Broker współpracuję z jednostkami samorządu terytorialnego, firmami produkcyjnymi i usługowymi oraz dużymi podmiotami rolnymi, zapewniając im kompleksową obsługę ubezpieczeniową.

Z wykształcenia jestem ekonomistą. Jubileusz 25-lecia firmy przyniósł nam możliwość wzięcia udziału w studiach podyplomowych. Uważam, że to doskonała inicjatywa. Studia mają szeroki zakres tematyczny, co pozwoli mi na pogłębienie wiedzy w różnych aspektach funkcjonowania jednostek samorządu terytorialnego. To wielopłaszczyznowe podejście jest dla mnie najcenniejsze.

Uregulowany rynek zakładowych planów emerytalnych będzie w przyszłym roku obchodził swoje 25-lecie. W 1999 r. zarejestrowano bowiem pierwszy pracowniczy program emerytalny w Urzędzie Nadzoru nad Funduszami Emerytalnymi, którego rolę obecnie pełni KNF.

Pierwszym PPE był program zarządzany przez Skarbiec TFI. Mimo że nie przetrwał on do dzisiaj, dał impuls do rozwoju rynku pracowniczych programów emerytalnych, których (według danych KNF na koniec 2022 r.) działa obecnie 2081.

Na przestrzeni kilku ostatnich lat rynek zakładowych planów emerytalnych przeszedł wiele pozytywnych zmian, pomimo reform z lat 2011 i 2014 związanych z otwartymi funduszami emerytalnymi, które akurat nie działały wspierająco dla zorganizowanych w miejscu pracy form oszczędzania na emeryturę.

W 2019 r. do grona regulowanych ustawowo PPE i działających poza ustawowymi ramami pracowniczych programów oszczędnościowych dołączyły promowane przez rząd z wielką pompą pracownicze plany kapitałowe (PPK).

Wraz z pojawieniem się PPK wśród ekspertów rynku emerytalnego pojawiły się dywagacje, czy rynek PPE będzie się dalej rozwijał, czy może kończy się pewna era i pracodawcy po pierwszym szoku, widząc, że PPK nie jest „aż takie złe”, zdecydują o zamianie istniejących PPE na PPK.

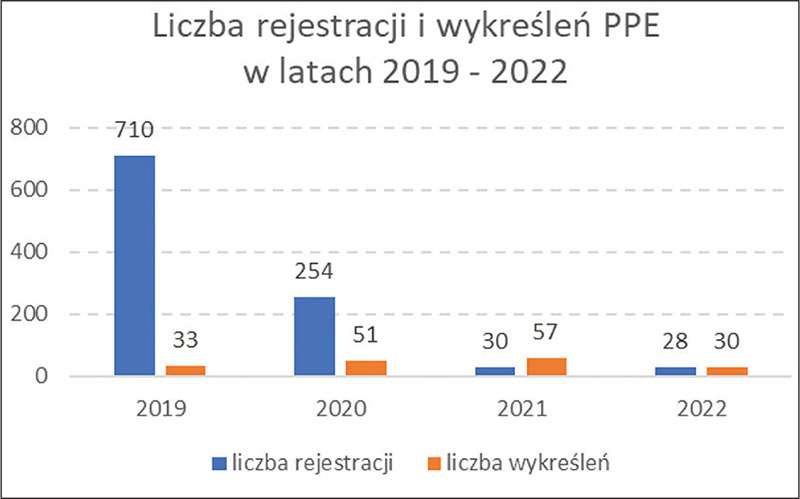

Publikowane przez UKNF dane nie potwierdzają jednoznacznie kierunku zmian na rynku PPE. Po znaczącym przyroście liczby programów w 2019 r., w latach 2020–2023 obserwujemy nieznaczną tendencję spadkową w zakresie liczby funkcjonujących PPE.

Spadek liczby funkcjonujących PPE w latach 2021 i 2022 wynika z niewielkiej przewagi wykreśleń PPE (z rejestru pracowniczych programów emerytalnych) nad nowymi rejestracjami programów, co obrazuje wykres.

O ile z jednej strony zahamowanie wzrostu liczby funkcjonujących PPE może lekko niepokoić, o tyle pozytywną informacją jest to, że pomimo faktu, iż uruchomienie PPE w firmie, w której funkcjonuje już PPK, nie zwalnia pracodawcy z prowadzenia PPK, wciąż są rejestrowane nowe PPE.

Pracownicze programy emerytalne, będące programami dobrowolnie tworzonymi przez pracodawców, mogą w przyszłości stanowić rozszerzenie oferty benefitowej w firmach prowadzących już PPK.

W sytuacji, w której poza ustawową, obowiązkową wpłatą do PPK pracodawca wykorzysta przysługujący mu limit wpłat dodatkowych do PPK, uruchomienie PPE może okazać się ciekawym ruchem zwiększającym liczbę oferowanych w firmie benefitów i nie aż tak kosztownym dla pracodawcy, ponieważ w sytuacji funkcjonowania PPK w firmie uruchamiane PPE może oferować składkę na poziomie niższym niż ta, którą muszą oferować podmioty posiadające już PPE i wykorzystujące ten fakt do zwolnienia z podpisania umowy o zarządzanie PPK.

Skarbiec TFI posiada ponad dwudziestoletnie doświadczenie we wdrażaniu pracowniczych programów emerytalnych, a wśród pracodawców, dla których świadczy usługi zarządzania zorganizowanymi formami oszczędzania, obsługuje firmy, które prowadzą równocześnie PPK oraz PPE.

Czytelniku – jeśli jesteś brokerem, który chciałby porozmawiać o możliwości uruchomienia PPE u obsługiwanych przez siebie pracodawców, zapraszam do kontaktu: miroslaw.tarczon@skarbiec.com.pl

Mirosław Tarczoń dyrektor ds. komunikacji inwestycyjnej

Nota prawna. Powyższe informacje zostały umieszczone w celu reklamy i promocji produktów IKE i IKZE w Skarbiec TFI S.A. Niniejszy materiał nie stanowi wystarczającej podstawy do podjęcia jakiejkolwiek decyzji inwestycyjnej oraz nie stanowi oferty w rozumieniu art. 66 Kodeksu cywilnego, jak również usługi doradztwa inwestycyjnego oraz udzielania rekomendacji dotyczących instrumentów finansowych lub ich emitentów w rozumieniu ustawy o obrocie instrumentami finansowymi, a także nie jest formą świadczenia doradztwa podatkowego ani pomocy prawnej. Skarbiec TFI S.A. podlega nadzorowi Komisji Nadzoru Finansowego. Skarbiec TFI S.A. z siedzibą: al. Armii Ludowej 26, 00-609 Warszawa, Sąd Rejonowy dla m.st. Warszawy w Warszawie, XII Wydział Gospodarczy Rejestrowy KRS 0000060640, NIP 521-26-05-383, kapitał zakładowy 6 050 505 zł, wpłacony w całości.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.