Z danych zebranych w raporcie „AMICE/ICMIF 2020 Mutual Market Share Report” opracowanego przez Stowarzyszenie Ubezpieczycieli Wzajemnych i Spółdzielni Ubezpieczeniowych w Europie (AMICE) oraz Międzynarodową Federację Ubezpieczeń Spółdzielczych i Wzajemnych (ICMIF) wynika, że ubezpieczyciele wzajemni oraz spółdzielczy odpowiadają już za ponad jedną trzecią wszystkich ubezpieczeń w Europie. Szczególny wzrost na przestrzeni lat 2019–2020 zaobserwowano na kilku lokalnych rynkach ubezpieczeniowych.

Wśród krajów, w których ubezpieczyciele wzajemni i spółdzielczy wzrośli w szczególnie widoczny sposób, raport wymienia Francję (+5,1%) oraz Szwecję (5%). Autorzy opracowania zauważają również, że w Holandii udział wspomnianego sektora w całym rynku wynosi ponad 60%, we Francji nieco poniżej 60% natomiast w Austrii, na Słowacji, w Danii i Szwecji ponad 50%. Z kolei w Finlandii i Niemczech udział rynkowy WiS zbliża się do 50%.

Ogólny udział sektora w całym rynku ubezpieczeń w 2020 r. osiągnął poziom 33,4%, dzięki dochodowi ze składek w wysokości 469 mld euro. Autorzy raportu zwracają uwagę, że jeszcze w 2011 r. łączna wartość przypisu uzyskanego przez segment WiS wyniosła 352,5 mld euro. Kwota ta stanowiła 29,7% łącznej wartości wszystkich europejskich ubezpieczeń gwarantowanych. W ostatnim dziesięcioleciu (2010–2020) ubezpieczyciele wzajemni/spółdzielczy wypracowali łączny wzrost wolumenu składek na poziomie 32,1%, a w przypadku składki majątkowej wskaźnik ten jest jeszcze wyższy i wynosi 38,9%. Wartości te dla całego rynku ubezpieczeń wyniosły odpowiednio 14,3% i 27,8%.

– Europejczycy coraz bardziej doceniają i przywiązują większą wagę do podejścia do zarządzania ryzykiem w zakresie ubezpieczeń wzajemnych/spółdzielczych. Oprócz oferowanej ochrony konsumenci doceniają skupienie się na wartościach, takich jak zrównoważony rozwój, usługi, demokracja i wsparcie dla społeczeństwa – powiedział Grzegorz Buczkowski, przewodniczący AMICE.

Raport „AMICE/ICMIF 2020 Mutual Market Share Report” objął badaniem 28 krajów: 23 państwa członkowskie Unii Europejskiej, Norwegię, Serbię, Szwajcarię, Ukrainę i Wielką Brytanię.

Przewodniczącym AMICE jest Grzegorz Buczkowski, zarządzający w Polsce marką Saltus Ubezpieczenia, który na niedawnym Walnym Zgromadzeniu Stowarzyszenia po raz trzeci został wybrany na trzyletnią kadencję.

Klienci mBanku mogą skorzystać z nowej propozycji przygotowanej we współpracy z UNIQA. Zapewnia ona ochronę na wypadek zagrożeń związanych z płaceniem w internecie – informuje cashless.pl.

Nowe ubezpieczenie obejmuje zarówno płatności krajowe, jak i zagraniczne. Ubezpieczony jest chroniony, gdy jego płatność za zakupy nie dotrze do sprzedawcy w wyniku przestępstwa, nie otrzyma przesyłki lub towar dotrze uszkodzony, niekompletny bądź okaże się podróbką lub atrapą zamówionego przedmiotu. Polisa zapewnia ochronę również w przypadku nieuprawnionych przelewów, płatności Blikiem lub użycia karty. Ubezpieczony może też liczyć na pomoc prawną w razie problemów ze sprzedawcą.

Z oferty mogą skorzystać klienci posiadający rachunek oszczędnościowo-rozliczeniowy w mBanku.

Zgodnie z § 1 art. 815 k.c. ubezpieczający obowiązany jest podać do wiadomości ubezpieczyciela wszystkie znane sobie okoliczności, o które ubezpieczyciel zapytywał w formularzu oferty albo przed zawarciem umowy w innych pismach. Jeżeli ubezpieczający zawiera umowę przez przedstawiciela, obowiązek ten ciąży również na przedstawicielu i obejmuje ponadto okoliczności jemu znane.

W razie zawarcia przez ubezpieczyciela umowy ubezpieczenia mimo braku odpowiedzi na poszczególne pytania pominięte okoliczności uważa się za nieistotne. To niezwykle ważny przepis, mający decydujący wpływ na późniejsze zobowiązanie ubezpieczyciela do wypłaty świadczenia/odszkodowania, jak również na ich realizację na rzecz osoby uprawnionej z ubezpieczenia.

Ubezpieczający zobowiązany jest podać do wiadomości ubezpieczyciela wszystkie znane sobie okoliczności, o które ubezpieczyciel zapytuje w formularzu oferty lub innych pismach przed zawarciem umowy. Ubezpieczający nie jest jednak zobowiązany do informowania ubezpieczyciela o wszystkich znanych sobie okolicznościach, ale jedynie o tych, o które ubezpieczyciel zapytywał przed zawarciem umowy ubezpieczenia. Stąd wniosek, że obowiązek ubezpieczającego sprowadza się do udzielania odpowiedzi na konkretne zapytania ubezpieczyciela. Dlatego też, jeśli przed zawarciem umowy ubezpieczyciel nie zadawał pytań o istniejące schorzenia, nie może się w procesie likwidacji roszczenia powoływać na zatajenie istotnych okoliczności, by następnie domagać się zastosowania przepisu art. 815 § 3 k.c., zgodnie z którym nie ponosi on odpowiedzialności za skutki okoliczności, które z naruszeniem paragrafów poprzedzających nie zostały podane do jego wiadomości.

Nie wystarcza posiadanie przez ubezpieczyciela informacji z dostępnych mu źródeł. Aby skorzystać z ustawowej sankcji zwolnienia się od świadczenia lub możliwości jego obniżenia, ubezpieczyciel powinien podjąć czynność zapytania, o której mowa w art. 815 § 1 zdanie pierwsze k.c. Zapytanie ma charakter kierunkowy i celowy, zmierzający do uzyskania określonej informacji, które warunkuje sankcję uwolnienia się ubezpieczyciela od odpowiedzialności przewidzianej w umowie ubezpieczenia (SA w Białymstoku, sygn. akt I ACa 696/18, SA w Rzeszowie, I ACa 278/16, SA w Krakowie, ACa 1177/18).

Jak jednak należy zinterpretować sytuację, gdy co prawda ubezpieczyciel zadawał pytania odnoszące się do stanu zdrowia osoby ubezpieczanej i uzyskał na nie odpowiedzi, jednakże ankieta została sporządzona w formie elektronicznej i po wydrukowaniu nie została podpisana przez składającego oświadczenia, choć wymagały tego procedury, a mimo to umowę zawarto?

Po zgłoszeniu roszczenia z tytułu śmierci ubezpieczonego zgoła innych argumentów używał ubezpieczyciel, broniąc się przed wypłatą świadczenia innym uposażonym. Żadna ze stron nie kwestionowała zawarcia umowy ubezpieczenia na życie. Umowę zawierano w jakiejś hybrydowej formie, a spór między stronami o wypłatę należnej kwoty ubezpieczenia spowodowany był raczej niedopatrzeniem, niezachowaniem firmowej procedury przez przedstawiciela towarzystwa niż złymi zamiarami układających się stron.

Jak wynika z akt procesu sądowego, ubezpieczająca udzieliła odpowiedzi na zadane pytania wniosku ubezpieczeniowego i do ankiety medycznej. Dokumenty sporządzone w wersji elektronicznej zostały wydrukowane i przekazane do podpisu. Po zgłoszeniu roszczenia po śmierci ubezpieczonej okazało się, że wszystko, co miało być podpisane, podpisane było, z wyjątkiem… ankiety medycznej. Jednakowoż, mimo tego braku formalnego, towarzystwo wystawiło polisę i pobierało składki ubezpieczeniowe, akceptując tym samym zaistniały stan rzeczy.

Po zgłoszeniu roszczenia pozwany ubezpieczyciel odmówił wypłaty na podstawie OWU w związku z art. 815 k.c., powołując się na niepodanie przez ubezpieczającą do jego wiadomości zgodnych z prawdą informacji na temat swojego zdrowia, istotnych dla oceny ryzyka ubezpieczeniowego. Podał, że z treści karty zgonu wynika, że do śmierci doszło na skutek miażdżycy uogólnionej i nadciśnienia tętniczego.

Powód (uposażony) wskazał, że przed zawarciem umowy ubezpieczająca nie została przez pozwanego rozpytana na temat stanu jej zdrowia, a przede wszystkim nie wypełniła ankiety medycznej do oceny ryzyka. Świadczy o tym brak jej podpisu pod ankietą i sporządzenie formularza w formie elektronicznej. Pozostałe dokumenty wygenerowane elektronicznie i wydrukowane przez pozwanego zostały przez nią podpisane, a zgodnie z wnioskiem ubezpieczeniowym prawdziwość danych dotyczących ryzyka ubezpieczeniowego, wprowadzonych do formularza, powinna zostać poświadczona przez ubezpieczoną i przedstawiciela pozwanego podpisami na formularzu, co nie nastąpiło.

W związku z powyższym należy ocenić na podstawie art. 815 k.c., że stan zdrowia ubezpieczonej przed zawarciem umowy ubezpieczenia był dla pozwanego nieistotny do oceny ryzyka ubezpieczeniowego i zawarcia umowy ubezpieczenia i nie mógł stanowić podstawy odmowy wypłaty sumy ubezpieczenia.

Sąd nie podzielił stanowiska pozwanego ubezpieczyciela, jakoby ubezpieczona wprowadziła go w błąd co do stanu jej zdrowia, mającego znaczenie dla oceny ryzyka ubezpieczeniowego, podając niezgodne z prawdą informacje, skoro ankieta medyczna nie została opatrzona jej podpisem. Uznał, że powód udowodnił roszczenie zarówno co do zasady, jak i wysokości, w związku z czym zasądził na jego rzecz dochodzoną kwotę.

Wielu kierowców pozostaje w błędnym przekonaniu, że nie ma obowiązku zakupu ubezpieczenia OC nieużywanego pojazdu. Skoro stojące w garażu auto jest od miesięcy nieużytkowane, to zasadne byłoby zrezygnowanie z opłaty za polisę ubezpieczeniową. Nic bardziej mylnego! Ubezpieczenie OC jest obowiązkowe, nawet jeśli nie korzystamy z pojazdu.

Pomimo że zakup ubezpieczenia może wydawać się niepotrzebnym wydatkiem, przepisy prawa jasno wskazują, że każdy mogący zostać zarejestrowany pojazd musi posiadać ubezpieczenie OC.

Zgodnie z art. 4 ust. 1 ustawy o ubezpieczeniach obowiązkowych, ubezpieczenie odpowiedzialności cywilnej posiadaczy pojazdów mechanicznych za szkody powstałe w związku z ruchem tych pojazdów, zwane „ubezpieczeniem OC posiadaczy pojazdów mechanicznych”, jest ubezpieczeniem obowiązkowym. Oznacza to, że każdy posiadacz pojazdu mechanicznego jest zobowiązany zawrzeć umowę ubezpieczenia, a ubezpieczenie musi posiadać każdy pojazd zarejestrowany w Polsce.

Dla określenia pojęcia posiadacza pojazdu należy posiłkować się treścią stosownych przepisów Kodeksu cywilnego (art. 336 k.c. i nn.). Chodzi tu zatem o osobę, która faktycznie włada pojazdem. Bez znaczenia jest, czy robi to w zakresie odpowiadającym prawu własności, jako posiadacz samoistny, czy też na podstawie ograniczonego prawa (użytkowania, zastawu) lub obligacyjnego (najmu, dzierżawy, leasingu) – jako posiadacz zależny.

Należy pamiętać, że polisa jest przypisana do konkretnego pojazdu, a nie jego właściciela. Brak ubezpieczenia skutkuje nie tylko utratą ochrony, lecz także narażeniem się na zapłatę kary.

Zakres ochrony ubezpieczeniowej

Ubezpieczenie OC jest podstawowym zabezpieczeniem roszczeń z tytułu wypadków komunikacyjnych i kolizji. Obowiązek zapłaty odszkodowania następuje w momencie wystąpienia szkody na osobie (uszkodzenie ciała, rozstrój zdrowia lub śmierć) lub w majątku (utrata, zniszczenie lub uszkodzenie mienia).

Istotne dla określenia granic szkody jest pojęcie ruchu mechanicznego środka komunikacji. Zgodnie z utrwalonym poglądem doktryny, o ruchu pojazdu nie przesądza fakt poruszania się w znaczeniu fizycznym. Mechaniczne rozumienie ruchu odrzuca również judykatura. W zależności od charakteru zdarzenia odpowiedzialność cywilna stanowiąca przedmiot ubezpieczenia będzie oparta na zasadzie ryzyka (zatrzymanie się pojazdu) lub zasadzie winy (postój, garażowanie pojazdu).

Zgodnie z tezą wyroku Sądu Okręgowego w Białymstoku z 28 października 2009 r., sygn. akt II Ca 722/09: Każdy postój pojazdu bez względu na czas jego trwania jak i to czy miał miejsce na trasie jazdy, czy też po osiągnięciu przez pojazd miejsca przeznaczenia, jest przez ustawodawcę traktowany, na potrzeby odpowiedzialności zakładu ubezpieczeń z tytułu obowiązkowego ubezpieczenia OC posiadaczy pojazdów, jako ruch pojazdu. Odmienna wykładnia, przyjmowana w orzecznictwie na tle poprzednio obowiązujących przepisów w tym względzie, w obecnie obowiązującym stanie prawnym nie znajduje uzasadnienia.

Brak ubezpieczenia OC w razie wypadku

W przypadku szkody wyrządzonej nieubezpieczonym pojazdem właściciel oprócz zapłaty kary będzie zobowiązany pokryć naprawę uszkodzonego mienia lub wypłacić stosowne zadośćuczynienie za straty na zdrowiu poszkodowanych.

W przypadku, gdy szkodę naprawi Ubezpieczeniowy Fundusz Gwarancyjny, będzie miał prawo, wykorzystując regres ubezpieczeniowy, rościć o zwrot przekazanych środków od kierowcy, jak również od właściciela pojazdu. Jednocześnie karę za brak posiadania ubezpieczenia OC poniesie jedynie właściciel.

W jakich przypadkach ustaje obowiązek zapłaty OC? Jeżeli stan techniczny czy względy prywatne właściciela nie przemawiają za korzystaniem z pojazdu, winien on rozważyć sprzedaż bądź złomowanie pojazdu. W innym przypadku zapłata polisy ubezpieczeniowej pozostanie obligatoryjna.

Obowiązek ubezpieczeniowy ustaje w momencie wyrejestrowania pojazdu. Można go dokonać w przypadku wywozu auta z Polski i jego sprzedaży za granicą, złomowania, kradzieży, trwałej utraty, jak również w przypadku rejestracji jako pojazd historyczny.

Czasowe wycofanie pojazdu z ruchu

Zgodnie z art. 78a ust. 2 ustawy prawo o ruchu drogowym czasowe wycofanie pojazdu z ruchu dotyczy samochodów ciężarowych i przyczep o dopuszczalnej masie całkowitej od 3,5 tony, ciągników samochodowych, pojazdów specjalnych i autobusów.

Regulacja ta nie obejmuje pojazdów osobowych. Wynika to z samego zamysłu ustawodawcy. Instytucja czasowego wycofania z ruchu pojazdów przeznaczona jest dla właścicieli pojazdów prowadzących działalność gospodarczą.

Czasowe wycofanie pojazdu z ruchu drogowego nie jest pojęciem tożsamym z wyrejestrowaniem pojazdu. Wycofanie z ruchu nie oznacza zwolnienia z obowiązku zapłaty ubezpieczenia, ale jedynie czasowe zmniejszenie składki za ubezpieczenie. Wobec tego pojazd wycofany z ruchu będzie nadal objęty obowiązkiem zakupu polisy OC.

Pojazd może zostać tymczasowo wyrejestrowany na okres od 2 do 24 miesięcy. Na wniosek właściciela czas ten można wydłużyć maksymalnie do 48 miesięcy. Właściciel czasowo wyrejestrowanego pojazdu ma prawo do 95% obniżenia stawki polisy.

Obowiązki właściciela w związku z wycofaniem pojazdu z ruchu

Za wycofanie pojazdu z ruchu pobiera się opłatę w wysokości 80 zł za okres dwóch miesięcy. Każdy kolejny miesiąc przerwy wiąże się z obowiązkiem dopłaty 10 zł. Właściciel jest obowiązany zapewnić postój pojazdu poza drogą publiczną i strefą zamieszkania. Jednocześnie jest zobowiązany zabezpieczyć pojazd przed możliwością jego uruchomienia przez osobę nieuprawnioną.

Zawieszenie ubezpieczenia odpowiedzialności cywilnej pojazdów nieużywanych nie jest możliwe. Istnieje jednak krótkoterminowe ubezpieczenie OC, z którego mogą skorzystać właściciele komisów samochodowych i pojazdów historycznych. Pojazdem historycznym jest pojazd co najmniej 40-letni, jak również 25-letni, który został uznany za unikatowy lub taki, który ma szczególne znaczenie dla udokumentowania historii motoryzacji.

Minimalny okres ubezpieczenia krótkoterminowego OC wynosi 30 dni. Ubezpieczony może skorzystać z tego rodzaju ubezpieczenia przez okres 12 miesięcy.

Gracjana Wilczyńska

Kara za brak ubezpieczenia OC nieużywanego pojazdu

W Polsce instytucją odpowiedzialną za kontrolę spełniania obowiązku zawarcia umowy ubezpieczenia OC jest Ubezpieczeniowy Fundusz Gwarancyjny. Posiada on narzędzia umożliwiające wykrycie braku ubezpieczenia nawet nieużytkowanych pojazdów.

W przypadku nałożenia przez UFG kary finansowej za brak ciągłości ubezpieczeniowej istnieje możliwość odwołania. W wyjątkowych sytuacjach organ może odstąpić od nałożenia kary, wydać decyzję o obniżeniu kary, rozłożeniu jej na raty lub odroczeniu terminu płatności.

Kara za brak posiadania ubezpieczenia OC jest niewspółmiernie wyższa od ceny polisy. Wysokość sankcji jest uzależniona od rodzaju pojazdu, okresu przerwy w ochronie ubezpieczeniowej oraz wysokości minimalnego wynagrodzenia obowiązującego w danym roku.

Zgodnie z ustawą o ubezpieczeniach obowiązkowych brak ciągłości OC, dotyczący jednego dnia jest niedopuszczalny. Prawo nie przewiduje żadnych odstępstw od tej zasady. Tego rodzaju zaniedbanie nie może być podstawą do odstąpienia przez UFG od wymierzenia kary.

Jak uniknąć przerw w ochronie OC?

W celu uniknięcia przerwy w ochronie ubezpieczeniowej wymagana jest kontrola ważności polisy. Należy pamiętać, że po zakupie pojazdu ubezpieczenie poprzedniego właściciela się nie odnawia.

Jeśli okres ubezpieczeniowy dobiega końca, należy skontaktować się z ubezpieczycielem w sprawie zawarcia umowy OC. Po wyborze oferty i opłaceniu składki płatnik otrzyma polisę ubezpieczeniową zawierającą potwierdzenie zawarcia umowy. Dokument zostanie przekazany pocztą lub drogą elektroniczną w zależności od wyboru dogodnej formy kontaktu.

Przez całe lato, każdej nocy kupujący ubezpieczenia samochodowe OC/AC przez internet za pośrednictwem multiagencji Punkta będą otrzymywać różne nagrody i promocje. Akcja pod nazwą „OC Nocy Letniej” potrwa do 31 sierpnia.

W ramach nowej promocji Punkty klient kupujący OC lub pakiet OC i AC online pomiędzy 21:00 a 8:00 będzie otrzymywał dodatkowe korzyści. Wśród atrakcji są m.in. zwroty cashback, gadżety plażowe i podróżnicze, apteczki samochodowe, a nawet kody rabatowe do sklepów sieci Biedronka. Warunkiem skorzystania z promocji jest samodzielny zakup polisy przez internet.

– Z perspektywy tradycyjnych sposobów komunikacji branży z rynkiem Punkta jest marką wręcz awangardową. Staramy się nie tylko skutecznie połączyć obsługę online i offline, ale także wprowadzać udogodnienia i promocje znane klientom z klasycznych zakupów w sklepach e-commerce – mówi Jakub Jóźwiak, członek zarządu Punkta. – W czasie „OC Nocy Letniej” promować będziemy również nasz nowy produkt: pakiet assistance FitAutoPomoc, dostępny nawet na tak krótkie okresy jak 7, 14 czy 30 dni – dodaje..

Akcja „OC Nocy Letniej” w punkta.pl wystartowała 21 czerwca i potrwa do końca wakacji, czyli do 31 sierpnia. Oferty z ekstra prezentami i dodatkowymi korzyściami dostępne będą codziennie od 21:00 do 8:00 przy zakupie przez internet na specjalnej podstronie w serwisie punkta.pl. Każdego dnia będzie oferowany inny bonus.

Najnowsza akcja jest kolejnym niestandardowym działaniem Punkty. W grudniu ubiegłego roku marka prowadziła akcję „Kalendarz Adwentowy”, w której na drodze odliczania do 24 grudnia klienci kupujący OC online otrzymywali dodatkowe świadczenia i prezenty.

Komisja Nadzoru Finansowego podjęła 13 maja decyzję o nałożeniu na PZU SA kar pieniężnych w łącznej wysokości 685,2 tys. zł. To druga taka sankcja, o jakiej KNF poinformowała w ostatnim czasie.

Przyczyną ukarania ubezpieczyciela było zidentyfikowanie przez nadzór 39 przypadków naruszenia art. 14 ust. 1–3 ustawy o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych w postaci opóźnień w przyznaniu i wypłacie odszkodowań.

Komisja zaznaczyła, że przy ustalaniu wymiaru kary wzięła pod uwagę fakt, iż zakład podjął szereg działań organizacyjnych i systemowych mających zapobiegać powstawaniu naruszeń prawa w przyszłości.

Warto przypomnieć, że 27 maja KNF nałożyła na ubezpieczyciela 546,3 tys. zł kar pieniężnych za 28 przypadków tego typu wykroczeń.

Z badania GfK przeprowadzonego na zlecenie startupu ubezpieczeniowego Beesafe wynika, że za największe niebezpieczeństwo na polskich drogach uważani są nietrzeźwi kierowcy. Taka odpowiedź uzyskała niemal jedną czwartą wszystkich wskazań (ankietowani mogli wybrać do trzech pozycji). Z danych policji wynika natomiast, że w całym 2021 roku w odniesieniu do ogólnej liczby wypadków spowodowanych przez kierujących w przypadku 7,8% z nich zawinili prowadzący pod wpływem alkoholu.

Statystyki wyraźnie pokazują jednak nasilenie problemu w miesiącach wakacyjnych – najwięcej wypadków spowodowanych przez osoby jeżdżące „po spożyciu” miało miejsce w czerwcu (13,2%) oraz lipcu (12,9%). Podobna tendencja była także widoczna rok wcześniej – w 2020 roku najwięcej wypadków z winy nietrzeźwych kierowców odnotowano w sierpniu (niemal 12% rocznej liczby zdarzeń), a w lipcu i czerwcu odpowiednio 10,2% i 10,9%.

Na drugiej pozycji wśród wskazań respondentów dotyczących największych zagrożeń na polskich drogach znaleźli się kierowcy używający smartfona w trakcie jazdy – 14,5%, niedostosowanie prędkości do aktualnych warunków i ruchu, a także ignorowanie jej ograniczeń – po 13% wskazań. W ubiegłym roku nieodpowiednia prędkość była przyczyną ponad jednej czwartej wszystkich wypadków na polskich drogach, natomiast 27% wydarzyło się jedynie z powodu nieustąpienia pierwszeństwa przejazdu.

– Warto zauważyć, że w naszym badaniu zarówno niedostosowanie prędkości do warunków ruchu, jak i ignorowanie jej ograniczeń najrzadziej jako największe niebezpieczeństwo uznawali najmłodsi respondenci (15–29 lat) – wśród nich te odpowiedzi wyniosły jedynie po 9,5% wskazań. Równocześnie ta grupa zapytana o to, jakie działania kierowców przyczyniłyby się w największym stopniu do poprawy bezpieczeństwa na drogach, najrzadziej ze wszystkich badanych wskazywała na zachowanie szczególnej ostrożności – zauważa Rafał Mosionek, CEO Beesafe.

Według 27,5% badanych w polepszeniu bezpieczeństwa na drogach mogłyby pomóc dostosowanie prędkości do warunków ruchu. Respondenci upatrują też nadziei na poprawę sytuacji wśród kierujących pojazdami w zachowywaniu szczególnej ostrożności podczas jazdy (25,5%) oraz przestrzeganiu przepisów ruchu drogowego (niemal 24%). 4% ankietowanych wiąże bezpieczeństwo z posiadaniem aktualnego OC posiadaczy pojazdów mechanicznych, choć odsetek tej odpowiedzi w grupie dyrektorów, kierowników czy właścicieli firm wzrasta do 12,2%.

– Ubezpieczenie OC nie chroni nas przed samym wypadkiem, niewątpliwie jednak pomoże w opanowaniu jego skutków. Jeśli do kolizji dojdzie, gdy polisa nie będzie aktualna, sprawca we własnym zakresie będzie musiał pokryć koszty naprawy uszkodzonego pojazdu lub kwoty odszkodowań dla rannych. Przypomnijmy też, że posiadanie aktualnego ubezpieczenia OC jest w Polsce po prostu obowiązkowe, a za jego brak nakładane są kary – wyjaśnia Rafał Mosionek. – Nasze badanie pokazało, że zdajemy sobie sprawę z zagrożenia, jakim jest nietrzeźwość kierowców. Część prowadzących pojazdy, szczególnie tych młodych, nadal nie uważa natomiast niedostosowania prędkości do warunków pogodowych za jedno z największych niebezpieczeństw, a to przecież jedna z najczęstszych przyczyn wypadków według policyjnych danych. Wyciągajmy wnioski i nie pozwólmy na to, by jak bumerang powróciły do nas statystyki wypadków dotyczące wakacji – podsumowuje.

Pierwsze pięć miesięcy tego roku pokazało, że polscy turyści po pandemii zaczęli częściej korzystać z pomocy w razie kłopotów ze zdrowiem. Sam tylko Mondial Assistance pomagał przeciętnie 92 osobom dziennie. Rok wcześniej o pomoc zwracało się 48 osób. W okresie wakacyjnym zgłoszeń od turystów jest około 40% więcej niż w pozostałych miesiącach roku.

– W ciągu pierwszych pięciu miesięcy tego roku pomagaliśmy nieco ponad 92 osobom dziennie. Dla porównania w analogicznym okresie ubiegłego roku było to przeciętnie 48 osób. Widać więc, że powoli zapotrzebowanie na naszą pomoc za granicą po chorobie czy wypadku rośnie. W pandemii widać było drastyczny spadek tych wartości, bo klienci dużo mniej podróżowali. Wystarczy powiedzieć, że w samym 2019 r. zanotowaliśmy łącznie około 82 tys. interwencji zrealizowanych dla posiadaczy naszych polis turystycznych. Tymczasem od stycznia 2020 do maja 2022 r., czyli w ciągu niemal 2,5 roku, zbliżyliśmy się do 79 tys. przypadków – mówi LudmiłaOpałko z Mondial Assistance.

Mondial Assistance spodziewa się, że w wakacyjnym okresie, czyli od czerwca do sierpnia, będzie pomagać ponad 100 osobom dziennie. Najbardziej miarodajne przedpandemiczne statystyki z 2019 r. pokazują bowiem, że w trzech letnich miesiącach, czyli czerwcu, lipcu i sierpniu, notuje się średnio miesięcznie około 40% więcej próśb o pomoc niż w pozostałych miesiącach roku.

Z danych Mondial Assistance za ostatnie 12 miesięcy, czyli od maja 2021 r. do maja 2022 r., wynika, że najczęściej prosimy o pomoc medyczną z polisy turystycznej w krajach, które są najbardziej popularnymi miejscami wypoczynku. – Łącznie 60% ogółu przypadków pomocy medycznej przypada na trzy kraje: Egipt, Turcję i Grecję. W czołówce są też takie destynacje jak Wyspy Kanaryjskie, Bułgaria, Dominikana, Baleary, Cypr, Wyspy Zielonego Przylądka i Meksyk – wylicza Ludmiła Opałko.

Najczęściej pomoc medyczna jest potrzebna w przypadku nagłego zachorowania – to 82% zdarzeń odnotowanych przez Mondial Assistance od maja 2021 r. do maja 2022 r. Z kolei 17% interwencji dotyczyło wsparcia po wypadku.

Ubezpieczenia inne niż wcześniej

Operator zauważa, że polisy, z którymi podróżni udadzą się na wakacje w 2022 r. zdecydowanie będą różniły się od tych, które kupowali przed pandemią.

– Przede wszystkim teraz standardem stało się objęcie skutków Covid-19 w zakresie kosztów leczenia, choć nadal warto sprawdzać przed zawarciem umowy czy obejmuje ona to ryzyko. Dodatkowo klienci dużo chętniej rozszerzają zakres ochrony o ubezpieczenie na wypadek rezygnacji wymuszonej jakimś nieszczęśliwym zdarzeniem czy zachorowaniem, również na covid. Pojawiają się już oferty, które przewidują możliwość zwrotu kosztów wycieczki w sytuacji zamknięcia granic kraju docelowego w związku z wprowadzonymi obostrzeniami wyjazdowymi. To wciąż rzadkość na rynku, więc warto przy zawieraniu umowy dokładnie sprawdzić, czy przewiduje ona taką sytuację – mówi Ludmiła Opałko.

Najczęściej przyczyną odwołania wyjazdu czy wcześniejszego z niego powrotu jest nagłe zachorowanie uczestnika lub jego nieszczęśliwy wypadek. Nieco rzadziej podstawą do uruchomienia takiej polisy są np. kradzież pojazdu, dokumentów niezbędnych w podróży czy zalanie lub pożar mieszkania.

– Zasadniczo są to różne sytuacje nagłe, niespodziewane i niezależne od klienta. Oznacza to, że nie możemy po prostu zmienić zdania i nie jechać na wycieczkę do Egiptu, bo wolimy jednak wyprawę do Hiszpanii lub wypoczynek na działce znajomych – mówi Ludmiła Opałko.

Z obserwacji Mondial Assistance wynika też, że pandemia przekonała do zalet tego ubezpieczenia i chętniej kupują je nie tylko rezerwujący wycieczki w biurze podróży, ale też samodzielnie wyszukujący sobie hotel czy bilety lotnicze. Coraz częściej też w ten sposób zabezpieczają się uczestnicy szkoleń, warsztatów czy kursów. Taka polisa może obejmować również rezygnację z wynajmu auta, czarteru jachtu, a nawet biletów wstępu do parku rozrywki.

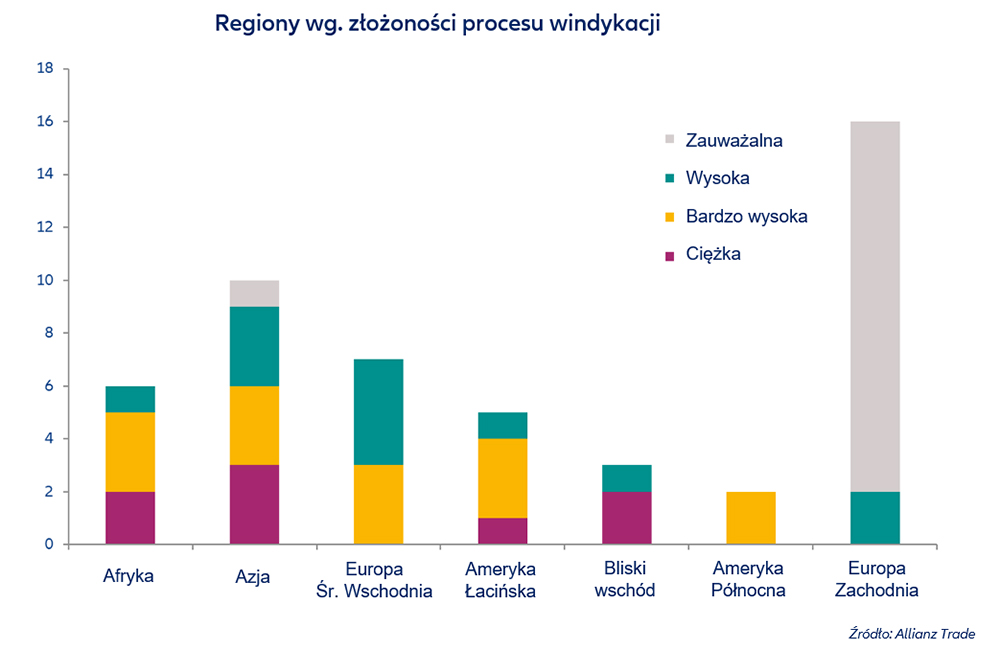

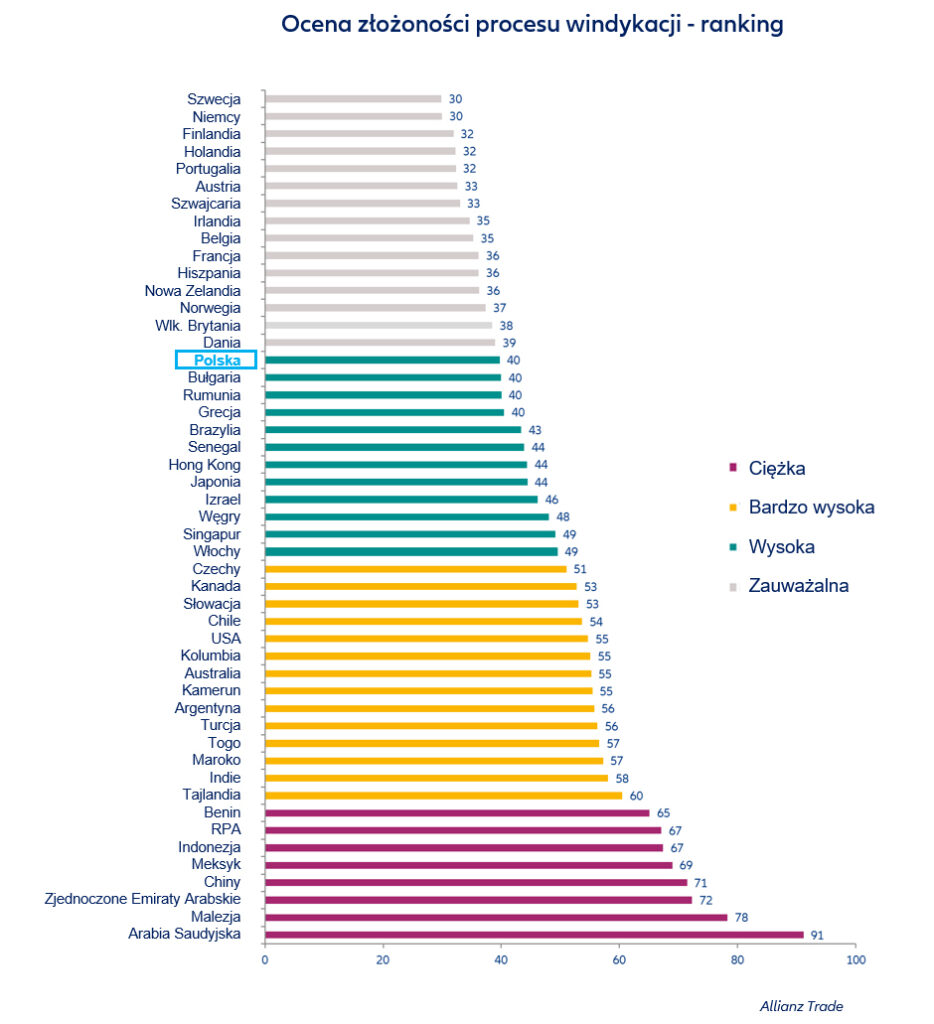

Z analizy stopnia złożoności windykacji należności Allianz Trade wynika, że Szwecja, Niemcy i Finlandia są krajami, w których proces ten jest mniej skomplikowany. Państwami, w których windykacja należności stanowi z kolei największe wyzwanie, są Arabia Saudyjska, Malezja i Zjednoczone Emiraty Arabskie. Ubezpieczyciel zauważa też, że zmniejszyła się różnica w trudności odzyskiwania należności pomiędzy gospodarkami rozwiniętymi: w 20 z 49 analizowanych krajów Allianz Trade odnotował zmniejszenie złożoności procesu windykacji.

W pierwszej dziesiątce najbardziej przyjaznych miejsc do windykacji znajdują się następujące kraje europejskie: Szwecja, Niemcy i Finlandia są najlepsze w swojej klasie, a ich wyniki pozostają stabilne w porównaniu z poprzednim raportem.

– W Szwecji, Niemczech i Finlandii lokalne przedsiębiorstwa dobrze wywiązują się ze swoich zobowiązań płatniczych, a sądy z wydawania decyzji w terminie, co ułatwia firmom ściąganie długów. Stanowi to kontrast w stosunku do innych krajów europejskich, takich jak Francja i Hiszpania, gdzie ściąganie długów jest bardzo skomplikowane w przypadku niewypłacalności dłużnika, zwłaszcza jeśli chodzi o niezabezpieczonych wierzycieli – wyjaśnia Maxime Lemerle, główny analityk ds. badań nad niewypłacalnością Allianz Trade.

Arabia Saudyjska (91. miejsce), Malezja (78.) oraz Zjednoczone Emiraty Arabskie (72.) zamykają ranking w 2022 roku. Pomimo pewnej poprawy w zakresie złożoności procedur sądowych, międzynarodowa windykacja należności jest w Arabii Saudyjskiej trzykrotnie bardziej skomplikowana niż w Szwecji, Niemczech i Finlandii.

W prawie co drugim kraju odnotowano spadek oceny złożoności windykacji.

Różnica między gospodarkami rozwiniętymi a rynkami wschodzącymi jest nadal duża. 14 z 16 krajów Europy Zachodniej ma zauważalnie mniej dotkliwy dla wierzycieli poziom złożoności windykacji. Niemniej jednak różnica ta z czasem się zmniejsza.

– W ciągu ostatnich czterech lat prawie połowa krajów odnotowała spadek oceny w zakresie złożoności windykacji (20 z 49 krajów). Covid-19 skłonił kilka krajów do przyspieszenia reform ram prawnych dotyczących niewypłacalności. Zauważyliśmy również pewną poprawę w zakresie ram restrukturyzacji zapobiegawczej, np. w Wielkiej Brytanii (dzięki nowej procedurze Moratorium), Australii i UE, gdzie dyrektywa 2019/1023 jest obecnie wdrażana (zmieniając ramy prawne) w różnych państwach członkowskich. Arabia Saudyjska i Chiny również podjęły działania skutkujące zauważalną poprawą: w krajach tych wskaźniki złożoności windykacji zmniejszyły się odpowiednio o 3 punkty i 2 punkty – mówi Fabrice Desnos, członek zarządu Allianz Trade odpowiedzialny za ocenę ryzyka, reasekurację i gwarancje.

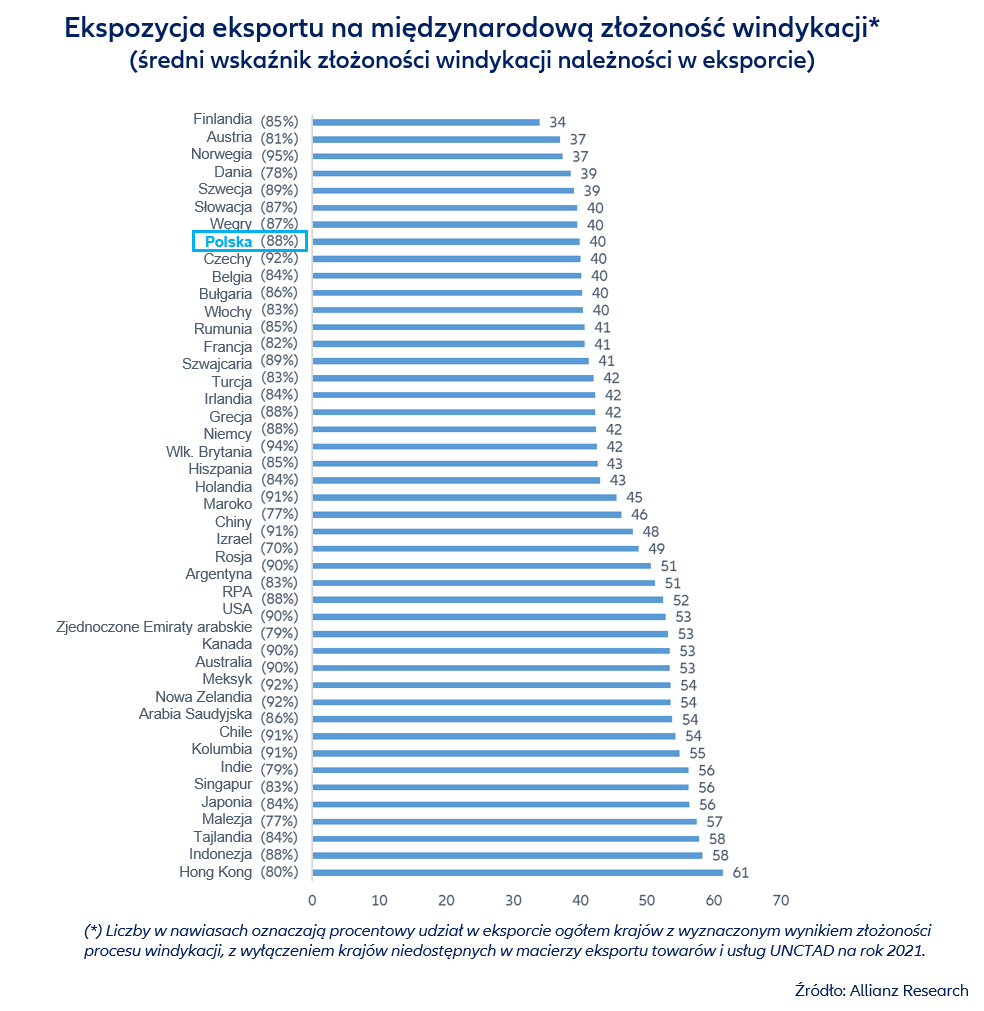

Łącząc wynik złożoności windykacyjnej każdego kraju z jego partnerami handlowymi (kto gdzie eksportuje), Allianz Trade obliczył ekspozycję eksporterów na międzynarodową złożoność procesu windykacji swoich należności eksportowych.

Najmniej narażone na utrudnienia w odzyskaniu swoich należności eksportowych są Finlandia, Austria i Norwegia, ponieważ ich dominujący partnerzy handlowi to kraje, w których windykacja należności jest najmniej skomplikowana. Na drugim końcu spektrum wyróżnia się Azja, gdzie siedem krajów znajduje się na szczycie listy krajów najbardziej narażonych na skomplikowaną windykację w związku z handlem międzynarodowym: Hong Kong, Indonezja, Tajlandia, Malezja, Japonia, Singapur i Indie.

Ukraińskie rolnictwo wskutek rosyjskiej inwazji doznało szkód w gruntach rolnych, sprzęcie i hodowli zwierząt gospodarskich na sumę 4,3 mld dol. Za około połowy strat odpowiada zaminowanie i niesprzątnięte zbiory. Prawie 25% wartości strat – 926 mln dol. – to szkody w sprzęcie rolniczym będące skutkiem działań wojennych i okupacji.

Rosja wykorzystuje bezpieczeństwo żywnościowe jako broń ekonomiczną – stwierdził były rektor kijowskiej uczelni ekonomicznej, Timofij Miłowanow. Wskutek rosyjskiego ataku na kluczowe ośrodki infrastruktury rolniczej zniszczone zostały ogromne ilości żywności. Jednocześnie blokada ukraińskich portów uniemożliwia eksport, odcinając najważniejsze źródło przychodów i zaostrzając globalny kryzys żywnościowy, który może zmusić miliony ludzi do migracji. Ceny żywności na świecie sięgają rekordowo wysokich poziomów, jako że miliony ton ziarna i oleju roślinnego utknęły w Ukrainie.

Zaminowanie stanowi śmiertelne zagrożenie dla ukraińskich rolników podczas prac polowych, jak stwierdza raport ONZ, który szacuje, że rozminowanie może kosztować 436 mln dol. Eksperci ukraińscy wyliczyli, że wskutek działań wojennych wyginęło 5,7 mln sztuk drobiu, a z okupowanych rejonów wywieziono do Rosji ziarno o wartości 613 mln dol. Zwierzęta gospodarskie giną wskutek braku pożywienia i opieki, której nie mogą zapewnić rolnicy.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.