Z początkiem roku Warta wprowadziła zapowiadane wcześniej nowe OWU ubezpieczeń mienia i utraty zysku brutto, a także ubezpieczeń odpowiedzialności członków władz spółki i nadwyżkowego D&O. Polisy z nowymi warunkami są dystrybuowane za pośrednictwem kanałów sprzedaży ubezpieczyciela

Nowe OWU ubezpieczeń mienia i utraty zysku brutto, które zastąpiły OWU mienia od zdarzeń losowych, utraty zysku i mienia od kradzieży z włamaniem i rabunku, obejmują szereg rozwiązań, które mają na celu zapewnienie kompleksowej ochrony – w odniesieniu do chronionego mienia, kosztów, które klient jest zmuszony ponosić po powstaniu szkody, jak również strat finansowych, które mogą powstać wskutek szkody w mieniu.

Warta zaznacza, że uwzględniła również wiele postanowień, które do tej pory były wprowadzane do umowy na wniosek brokerów, np. ochronę dla nowo nabytego mienia, nowych lokalizacji czy opcję odtworzenia mienia w innej lokalizacji niż miejsce szkody. Ubezpieczyciel przewiduje również możliwość indywidualnego kształtowania warunków ubezpieczenia, dopasowanych do potrzeb klienta, specyfiki posiadanego lub zarządzanego przez niego mienia, lub prowadzonej działalności, poprzez wprowadzenie do umowy klauzul dodatkowych OWU, a także postanowień dodatkowych lub odmiennych od warunków uzgodnionych z klientem.

Z kolei nowocześniejsza odsłona produktów D&O ma zapewnić kompleksową ochronę ubezpieczeniową na wypadek roszczeń wynikających z błędów popełnianych w związku z pełnieniem kluczowych funkcji w spółkach.

Warta tłumaczy, że najważniejszym powodem przyświecającym wprowadzeniu nowych warunków ubezpieczenia D&O była potrzeba stworzenia produktu przyjaznego dla brokerów, który jednocześnie będzie spełniał bardziej wysublimowane wymogi klientów.

Podstawowy zakres ubezpieczenia został podzielony na elementy przeznaczone specjalnie dla konkretnego ubezpieczonego.

Nowe OWU D&O wprowadziły prostą definicję potocznie stosowanego terminu „punkt zaczepienia” i intuicyjną ścieżkę zastosowania ubezpieczenia ponad umową ubezpieczenia podstawowego. Regulują też kwestię kontynuacji ochrony ubezpieczenia w kolejnej, nadwyżkowej warstwie, na warunkach zakresu ubezpieczenia podyktowanych przez ubezpieczyciela oferującego podstawowy zakres ochrony.

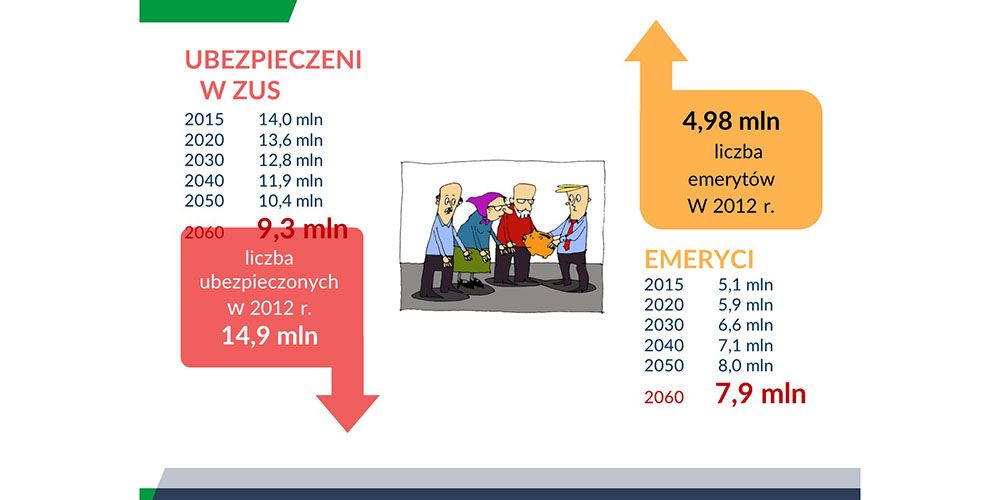

Zacznę trochę jak w thrillerze Alfreda Hitchcocka od mocnego cytatu zaczerpniętego z raportu ZUS dotyczącego świadczeń emerytalnych, a opublikowanego z początkiem grudnia tego roku: Stopa zastąpienia spadnie z 53,8% obecnie do 23,1% w roku 2080.

Główną przyczyną jest wydłużenie średniego dalszego trwania życia po przejściu na emeryturę, które jest uwzględniane przy wyliczaniu emerytur – czytamy dalej.

Wspólne dla obu płci średnie dalsze trwanie życia wzrośnie dla 60-latków z 22,5 lat w 2020 r. do 29,8 lat w 2080 r. oraz dla 65-latków z 18,7 lat w 2020 r. do 25,3 lat w 2080 r.

Dla przypomnienia, stopa zastąpienia, czyli stosunek między średnim wynagrodzeniem a przeciętną nowo przyznawaną emeryturą… Coś jeszcze można dodać?

Dane te, delikatnie mówiąc, nie napawają optymizmem i dla przyszłych emerytów istotne powinno się stać myślenie o tym, gdzie i jak dodatkowo oszczędzać, by po osiągnięciu wymarzonego wieku emerytalnego nie być skazanym na drastyczne obniżenie standardu dotychczasowego życia. Co prawda, większość przyszłych świadczeniobiorców systemu emerytalnego, w szczególności osób młodych, bagatelizuje te dane, kwitując krótko, że tak długo się nie żyje, więc po co. Jednak przed twardymi realiami, czyli spadającą wartością świadczeń wypłacanych przez ZUS, jak i wydłużającym się okresem życia po zakończeniu aktywności zawodowej ucieczki nie ma i nie będzie!

Zastanówmy się więc, co możemy w tej sytuacji zrobić. Zacznijmy może od struktury polskiego systemu emerytalnego w Polsce, na który od 1999 r. składają się trzy filary. W uproszczeniu wygląda to tak.

I filar to ten prowadzony przez Zakład Ubezpieczeń Społecznych. Tu świadczenie emerytalne opiera się na systemie repartacyjnym, udział jest obowiązkowy, a wypłaty na rzecz emerytów wypłacane są na bieżąco ze składek aktualnie wpłacających (aktywnych zawodowo). Tu najprostszym sposobem zwiększenia świadczenia, na który mamy wpływ, jest wydłużenie czasu aktywności zawodowej.

II filar z kolei to system kapitałowy prowadzony przez powszechne towarzystwa emerytalne i jest obowiązkowym uzupełnieniem I filaru. Czyli podobnie jak w przypadku I filara, wydłużenie aktywności zawodowej wpływa na nasze świadczenie, bo przecież środki lokowane w OFE to tak naprawdę część naszej składki ZUS pobranej od wynagrodzenia. Pamiętajmy jednak, że jesteśmy teraz w fazie wyczekiwania na ostateczną decyzję rządu co do dalszych losów tego rozwiązania. Zresztą decyzji przesuwanej już od ponad dwóch lat.

Czas na bohatera publikacji, czyli III filar systemu emerytalnego w Polsce. Cechuje go przede wszystkim: dobrowolność, prywatność i pełne dziedziczenie zgromadzonych oszczędności, swoboda w ich wykorzystaniu na dowolny cel, jak i dostęp do nich na każde żądanie, przy zachowaniu pełnej odrębności od ZUS. Ważnym elementem są także zachęty podatkowe, które mają dodatkowo zmobilizować oszczędzających.

I co najważniejsze, wielkość zgromadzonych środków zależy przede wszystkim od naszej zapobiegliwości, konsekwencji, czasu oszczędzania czy wybranych przez nas rozwiązań finansowych. Mamy więc realny i łatwo policzalny wpływ na wartość naszego przyszłego świadczenia.

Istotną wadą może być jednak fakt, że nasze świadczenie trzeciofilarowe jest wypłacane tylko do wysokości zgromadzonego kapitału, a stopa zwrotu jest uzależniona od wyboru instrumentów, jak i sytuacji na rynkach finansowych. W przeciwieństwie do świadczenia wypłacanego z ZUS, które ma charakter dożywotni, a kapitał podlega okresowej waloryzacji (zawsze w wartościach dodatnich!) uzależnionej od inflacji.

Trzeciofilarowe hity na koniec roku

Do najbardziej dostępnych w tym zakresie rozwiązań możemy zaliczyć indywidualne konta emerytalne (IKE) oraz indywidualne konta zabezpieczenia emerytalnego (IKZE). Oba mają wspólną cechę, jaką jest limitowany charakter wpłat w danym roku podatkowym. Do końca roku pozostało kilka tygodni, jest więc jeszcze czas, by je wykorzystać.

Oszczędzasz i płacisz podatek PIT – skorzystaj z IKZE. Istotną cechą IKZE jest fakt, że wpłaty dokonane w danym roku kalendarzowym możemy odliczyć od dochodu w rocznym zeznaniu podatkowym, obniżając sobie tym samym wysokość podatku należnego do zapłacenia. Wpłata jest limitowana i jej maksymalna wartość jest pochodną prognozowanego wynagrodzenia miesięcznego na dany rok. W przypadku osób zatrudnionych wynosi równowartość 120% tego wskaźnika – czyli 6 310,80 zł za 2021 r., natomiast w przypadku osób prowadzących pozarolniczą działalność gospodarczą 180% – czyli 9 466,20 zł za 2021 r.

Ze zgromadzonych w ramach IKZE środków można skorzystać po osiągnięciu 65. roku życia (niezależnie od płci), pod warunkiem oszczędzania przez okres przynajmniej dowolnych pięciu lat kalendarzowych. Taka wypłata będzie obciążona 10% podatkiem obliczanym od całej kwoty (kapitał+zysk). Nie będzie jednak w tej sytuacji naliczany podatek Belki.

W przypadku wcześniejszej wypłaty z IKZE cała kwota (kapitał+zysk) będzie doliczona do dochodu osiągniętego w danym roku i będzie podlegała opodatkowaniu według stawki, która obowiązuje oszczędzającego.

Oszczędzasz i płacisz podatek Belki od wypracowanego zysku – skorzystaj z IKE. Z kolei najważniejszą cechą IKE jest możliwość uzyskania zwolnienia z konieczności płacenia podatku od zysków kapitałowych, wypracowanych przez gromadzone oszczędności. W tym przypadku wysokość wpłaty jest też limitowana – stanowi równowartość 300% prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej, czyli 15 777,00 zł w 2021r.

Warunkiem uzyskania zwolnienia jest konieczność dokonania wypłaty oszczędności nie wcześniej niż po osiągnięciu 60 lat oraz spełnienie dodatkowego warunku, jakim jest dokonywanie wpłat na IKE co najmniej w pięciu (dowolnych) latach kalendarzowych. W takiej sytuacji mamy do dyspozycji zgromadzony kapitał jak i całość wypracowanych zysków.

W przypadku wcześniejszej wypłaty z konta IKE oszczędności zostaną potraktowane jak każda inna inwestycja kapitałowa – wypracowany zysk zostanie pomniejszony o naliczony podatek od zysków kapitałowych. To jedyna opłata w tej sytuacji.

Dlaczego warto oszczędzać z TFI?

W przypadku IKZE lub IKE środki oszczędzających trafiają do funduszy inwestycyjnych z określoną ustawowo polityką inwestycyjną – można więc uzyskać wygodny dostęp do zróżnicowanych rynków, dopasowując ryzyko inwestycyjne do swoich oczekiwań czy terminu wykorzystania zgromadzonych oszczędności.

Co w tej sytuacji z prawem własności? Otóż, jedynymi właścicielami funduszu inwestycyjnego są uczestnicy, czyli ci, którzy wpłacili do nich pieniądze. Fundusz inwestycyjny to odrębna osoba prawna, co oznacza, że w przypadku ewentualnego bankructwa firmy zarządzającej pieniądze uczestników funduszu są niezagrożone i de facto należą do nich. Dodatkowym zabezpieczeniem oszczędności zgromadzonych w PPK jest obecność depozytariusza, czyli banku, który prowadzi rachunki funduszu. Co ważne, tu również aktywa funduszu nie są częścią majątku depozytariusza, więc środki nie są zagrożone jego ewentualną upadłością. Gdyby taka sytuacja zaistniała, środki funduszu trafiają na rachunek nowego depozytariusza. Depozytariusz, co warto podkreślić, ponosi też pełną odpowiedzialność finansową za poprawność procesu zarządzania.

Podsumowując, dokument potwierdzający stan rejestru uczestnika lub samej wpłaty reprezentuje takie same prawa majątkowe jak wypis z ksiąg wieczystych nieruchomości czy umowa cywilnoprawna, gdzie widniejemy jako właściciel.

Pamiętajmy, że kwestie własności prywatnej w III filarze wynikają wprost z istniejących już zapisów konstytucyjnych, gdzie dodatkowo otrzymujemy zapewnienie, że w przypadku ograniczenia praw własności należy się nam od skarbu państwa stosowne odszkodowanie.

Krzysztof Głombik dyrektor ds. komunikacji inwestycyjnej w Skarbiec TFI

Nota prawna. Powyższe informacje zostały umieszczone w celu reklamy i promocji produktu IKE i IKZE, w skład których wchodzi jeden lub więcej instrumentów finansowych, świadczonej przez Skarbiec TFI S.A. Niniejszy materiał nie stanowi wystarczającej podstawy do podjęcia jakiejkolwiek decyzji inwestycyjnej oraz nie stanowi oferty w rozumieniu art. 66 Kodeksu cywilnego, jak również usługi doradztwa inwestycyjnego oraz udzielania rekomendacji dotyczących instrumentów finansowych lub ich emitentów w rozumieniu ustawy o obrocie instrumentami finansowymi, a także nie jest formą świadczenia doradztwa podatkowego ani pomocy prawnej. Skarbiec TFI S.A. podlega nadzorowi Komisji Nadzoru Finansowego. Skarbiec TFI S.A. z siedzibą: al. Armii Ludowej 26, 00-609 Warszawa, Sąd Rejonowy dla m.st. Warszawy w Warszawie, XII Wydział Gospodarczy Rejestrowy KRS 0000060640, NIP 521-26-05-383, kapitał zakładowy 6 050 505 złotych, wpłacony w całości.

Ubezpieczenia od ryzyk cybernetycznych to grupa produktowa z kilkunastoletnią historią. W Polsce pierwsze oferty na ubezpieczenia cyber pojawiły się dużo później i pochodziły bezpośrednio z rynku londyńskiego.

Findia, podmiot, którym zarządzam, zaczęła dystrybuować ubezpieczenia cyber w połowie 2018 r. Nasze pierwsze doświadczenia pokazały, że wszyscy chcieli ubezpieczenia cyber sprzedawać, problem polegał na tym, że prawie nikt nie chciał ich kupować.

Sytuacja zaczęła się zmieniać w 2019 r. Wzrost liczby incydentów cyber w USA i Europie Zachodniej spowodował, że podmioty międzynarodowe zaczęły oczekiwać od polskich partnerów przedstawiania polis cyber lub PI i cyber w przypadku firm IT.

Na ubezpieczenia cyber zaczęły otwierać się również podmioty publiczne, głównie za sprawą obawy o odpowiedzialność urzędniczą za dane osobowe.

Bezpieczeństwo, wycena, atak

Popytowi na ubezpieczenia cyber sprzyjały niskie wymogi dotyczące oceny ryzyka ze strony ubezpieczycieli, niski poziom cen oraz rosnąca liczba graczy chcących budować portfele oparte na tej linii produktowej. Dochodziło do sytuacji, w której duży urząd gminy, przy zwykle bardzo niskim poziomie bezpieczeństwa IT, otrzymywał ofertę ubezpieczenia cyber w pełnym zakresie za np. 5 tys. zł.

Underwriterzy „ze świata” kręcili głowami, gdyż u nich takie ryzyka wyceniane były10–15-krotnie więcej. Czy lokalni underwriterzy potrafili rzetelnie ocenić ryzyka cyber w takiej gminie?

Pandemia i przeniesienie wielu aktywności biznesowych online przyniosło niespotykaną dotąd skalę ataków cyber na infrastruktury firm. Cały czas największym zagrożeniem jest ransomware, czyli ataki za pomocą złośliwego oprogramowania połączone z żądaniem okupów za pomoc w przywróceniu działania systemów firm oraz nieujawniania wykradzionych danych. Dodatkowo pojawiły się nowe zagrożenia, jednym z kluczowych są ataki cyber na tzw. łańcuch dostaw.

Przykład amerykańskiej firmy Solarwinds, dystrybuującej oprogramowanie do zarządzania infrastrukturą IT, uzmysłowił skalę zagrożenia. Poprzez wykorzystanie infrastruktury jednej firmy IT hakerzy uzyskali dostęp do tysięcy firm z całego świata, w tym prawdopodobnie do takich jak Microsoft. Przypuszczalnym następstwem tego zdarzenia były globalne ataki z początku 2021 r. na firmy używające oprogramowania Microsoft Exchange. Ta fala ataków przyniosła olbrzymie straty tysiącom głównie dużych firm, co z kolei odczuli bardzo mocno ubezpieczyciele cyber.

Jaki to miało wpływ na polskich klientów? Bezpośrednio niewielki. Ataki na Solarwinds i Microsoft odczuły głównie duże globalne firmy, tylko w niektórych przypadkach ich spółki córki w Polsce.

Tomasz Gaj

Decyzje underwriterów

Jak na nową skalę zagrożeń i strat zareagowali ubezpieczyciele europejscy i jak to się przełożyło na polski rynek? Część z nich ograniczyła ofertowanie cyber, część ograniczyła zakres ochrony przy równoczesnym mocnym wzroście cen.

Należy pamiętać, że decyzyjność w zakresie większych ryzyk cyber jest w dużym stopniu poza Polską. Decyzję o akceptacji ryzyk i ich wycenach podejmują underwriterzy z Londynu czy też Paryża, uwzględniając przebiegi szkodowe z rynków USA i Europy. Rynki Europy Środkowej ponoszą niestety konsekwencje globalnej sytuacji w ubezpieczeniach cyber.

Jednocześnie underwriterzy cyber postawili na bardziej szczegółową ocenę ryzyka, podnosząc wymagania, które muszą spełnić firmy, aby uzyskać ofertę ubezpieczenia.

Wymagania te dostosowane są bardziej do standardów bezpieczeństwa IT krajów Europy Zachodniej, dlatego wiele polskich firm stoi teraz przed wyzwaniem spełnienia wymogów ubezpieczycieli.

Co ciekawe, pojawiły się pierwsze przykłady współpracy ubezpieczycieli cyber z firmami technologicznymi. Współpraca ma na celu oszacowanie bezpieczeństwa IT firm przed zawarciem umowy ubezpieczenia. Wszystkie te działania mają na celu poprawę bezpieczeństwa portfeli cyberubezpieczycieli poprzez bardziej precyzyjną selekcję ryzyka.

Niestety, powyższe działania przekładają się również na dłuższy proces decyzyjny oraz znaczącą liczbę odmów ochrony. Praca zdalna w pandemii i dyspozycyjność underwriterów jest dodatkowym czynnikiem nieułatwiającym pracy pośrednikom i klientom.

Podsumowując, pośrednikom specjalizującym się w cyber łatwo nie jest, mimo to ubezpieczenia te wciąż pozostają jedną z najbardziej przyszłościowych i rozwojowych linii biznesowych.

W kolejnym artykule postaram się odpowiedzieć na pytanie, jakich zmian w ubezpieczeniach cyber możemy się spodziewać w najbliższej przyszłości i jak do tych zmian mogą przygotować się pośrednicy.

Tomasz Gaj prezes zarządu Findia

Findia jest coverholderem Lloyd’s, działającym na rynku od 2018 r., specjalizującym się w ubezpieczeniach technologicznych. Oferuje ubezpieczenia cyber oraz PI i cyber dla podmiotów IT na sześciu rynkach Europy Środkowej.

Proces inwestycyjny, do którego przystępuje przedsiębiorca (inwestor), obarczony jest wieloma rodzajami ryzyka. Niektóre z nich są oczywiste i możliwe do przewidzenia, ale istnieje też grupa całkowicie nieprzewidywalnych i ujawniających się dopiero na etapie realizacji inwestycji.

Udzielając wsparcia prawnego w wielu procesach inwestycyjnych, często obserwuję pojawianie się znaczących ryzyk wynikających z prac projektanta lub architekta. Bywają one bagatelizowane nawet przez doświadczonych inwestorów.

Projektant w procesie a ryzyko dla inwestora

Realizacja inwestycji budowlanej nie jest możliwa bez udziału projektanta – architekta.

Przystępując do negocjacji z projektantem, inwestor nie może zapominać, że poza zapisami umownymi szczegółowo regulującymi zakres jego prac, odpowiedzialność i terminy, konieczne jest zawarcie w umowie odpowiedniego zapisu, dotyczącego posiadania polisy ubezpieczeniowej projektanta.

Ten właśnie produkt ubezpieczeniowy, zwany ubezpieczeniem OC architekta lub projektanta, może okazać się kluczowy dla powodzenia inwestycji w momencie wystąpienia błędów lub nieścisłości projektowych.

Wielokrotnie w swojej praktyce spotykamy się z błędami projektowymi, skutkującymi przerwaniem łańcucha inwestycyjnego, oraz rodzącymi wiele problemów, które w skrajnych przypadkach mogły doprowadzić nawet do upadłości podmiotów biorących udział w procesie budowlanym.

Konsekwencje błędów projektanta

Przy opracowaniu kosztorysu, wyliczając także własne wynagrodzenie, wykonawca opiera się w znacznej mierze właśnie na projekcie, który zawiera najistotniejsze elementy kosztotwórcze. Ryczałtowe wynagrodzenie wykonawcy powinno ulegać zmianie w przypadku wad projektu, czyli błędu projektanta. W takim przypadku co do zasady generalnemu wykonawcy przysługuje prawo roszczenia o podwyższenie wynagrodzenia ryczałtowego.

Jeżeli błędy projektowe udokumentowane nie budzą wątpliwości i da się dokładnie obliczyć wynikający z tych błędów wzrost kosztów wykonawcy, inwestor musi ponieść ciężar takiej korekty, pomimo że jest to dla niego w oczywisty sposób niekorzystne. Nie trzeba dodawać, że ma to zawsze znaczny wpływ na budżet inwestora i zwrot z inwestycji, które także szacowane są na podstawie projektu i stanowią wypadkową wynagrodzenia generalnego wykonawcy i wielu innych kosztów, czynników kosztotwórczych oraz elementów generujących przychód, takich jak np. zakładane ceny lokali.

Wpływ błędów projektowych na koszty realizacji inwestycji budowlanej nie ogranicza się jedynie do wzrostu kosztów wynagrodzenia generalnego wykonawcy czy dodatkowych prac i materiałów. Ma on również istotne znaczenie dla oferty inwestora, który w czasie realizacji procesu budowlanego zawiera z przyszłymi nabywcami umowy deweloperskie.

W przypadku wzrostu kosztów po stronie inwestora nie ma on możliwości zmiany ceny wskazanej w umowach deweloperskich. Jest to kolejna składowa szkody inwestora wynikająca z błędu projektanta.

Elementy zabezpieczenia – polisa i dokumentacja wad

W przypadku wystąpienia błędu projektowego koniecznością staje się przeprowadzenie szczegółowego procesu dokumentowania wielu czynników. Z całą pewnością obligatoryjne jest udokumentowanie, że dany koszt poniesiony przez inwestora wynika z wady projektowej, a nie np. nieprawidłowego wykonania lub samowolnego odstępstwa od projektu lub próby obejścia wytycznych wykonawczych, by zoptymalizować koszty wykonawcy.

W tym miejscu należy przypomnieć, że proces budowlany jest obarczony również ryzykiem związanym z nierzetelnością w wykonaniu prac budowlanych czy wręcz próbą oszustwa, które może rodzić poważne skutki nie tylko dla inwestora, lecz także dla przyszłych właścicieli lokali.

Do takich sytuacji również dochodzi, dlatego niezmiernie istotne jest skrupulatne dokumentowanie każdego spełniającego kryterium błędu przypadku działania lub zaniechania ze strony projektanta, a także udokumentowania samej szkody oraz związku skutkowo-przyczynowego między nimi.

Przykładem takich działań lub zaniechań projektanta, które przerwą ustalony tok finansowania inwestycji, może być chociażby wskazanie w projekcie rodzaju elementów niedostępnych już na rynku. W takiej sytuacji generalny wykonawca dobiera zamienniki, co wprawdzie zwykle nie stanowi problemu, ale generuje koszty zmian wykonawczych.

Odpowiednio wynegocjowana umowa

W sytuacji uzasadnionego wzrostu wynagrodzenia generalnego wykonawcy, w wyniku wady projektu, inwestorowi pozostaje dochodzić swojej szkody właśnie od projektanta. Dlatego też inwestor winien zabezpieczyć się i zadbać już na etapie negocjowania warunków umowy z projektantem, aby ten posiadał pełne ubezpieczenie od odpowiedzialności cywilnej obejmujące błędy projektowe.

Należy zwrócić uwagę nie tylko na zapisy samej polisy, ale także na o.w.u., które nie powinny zawierać wyłączeń lub ograniczeń odpowiedzialności, pozwalających ubezpieczycielowi na uchylenie się od odpowiedzialności względem inwestora.

Konieczne jest również zawarcie w umowie zapisu zobowiązującego projektanta do posiadania zaakceptowanego przez inwestora ubezpieczenia OC nie tylko w okresie projektowym i wykonawczym inwestycji, ale również w uzgodnionym okresie po zakończeniu budowy. Spotykamy się bowiem w praktyce orzeczniczej z problemem określenia momentu powstania szkody, który może ograniczyć odpowiedzialność ubezpieczyciela.

W kontekście opisanych powyżej zagadnień warto omówić standardowo występujące w umowach o realizację robót oświadczenie wykonawcy, że zapoznał się on z projektem i nie wnosi do niego zastrzeżeń. Czy taka klauzula eliminuje możliwość wystąpienia przez wykonawcę do inwestora o zwiększenie wynagrodzenia na skutek wykrycia w czasie prowadzenia prac błędu projektowego, jeżeli wcześniej wyraźnie oświadczył on, że projekt jest mu znany i został przezeń zaakceptowany bez zastrzeżeń?

Każda sytuacja będzie przez sąd rozpatrywana indywidualnie. Oczywiście mogą pojawić się skrajne interpretacje takich standardowych klauzul w umowach z wykonawcami, jednak z analizy orzecznictwa wynika, iż samo wpisanie do umowy z generalnym wykonawcą powyższej klauzuli nie eliminuje jego prawa do zgłoszenia roszczeń wynikających z błędu projektowego.

W orzecznictwie przeważa przekonanie, że obowiązkiem generalnego wykonawcy rzeczywiście jest weryfikacja projektu, jednakże nie można przy tym wymagać od niego posiadania wiedzy stricte projektowej. Tym samym wykonawca powinien przeanalizować projekt z należytą starannością, jednak nie można wymagać od niego zweryfikowania go w stu procentach. Oczywiście doświadczeni wykonawcy wyłapią większość nieścisłości w projekcie, co nie zmienia faktu, że wymaganie od generalnego wykonawcy wiedzy projektowej jest niezasadne. Niemniej jednak inwestor, aby zminimalizować ryzyko, może takie ogólne postanowienia w umowach uszczegółowić, obligując wykonawcę do możliwie najbardziej szczegółowej analizy projektu.

Proces inwestycyjny obarczony jest ryzykiem dla wszystkich stron w nim uczestniczących. Ryzyko można jednak zminimalizować, wymagając od partnerów odpowiednich ubezpieczeń. Pomocny będzie tu doświadczony broker oraz spojrzenie prawnika, szczególnie w kontekście możliwych przyszłych sporów sądowych. Nie jest bowiem tajemnicą, że zakład ubezpieczeń, do którego wpłynie żądanie odszkodowawcze, szczegółowo przeanalizuje stan faktyczny i sprawdzi zasadność roszczenia.

Proces dokumentowania szkody i dialog z partnerami inwestora będzie odgrywał jedną z kluczowych ról dla wypłaty ewentualnego odszkodowania. Inwestor nie powinien zatem zaniedbać analizy warunków polis, którymi dysponują projektanci, gdyż to właśnie głównie jego interes owe polisy ubezpieczeniowe mają zabezpieczyć w przyszłości.

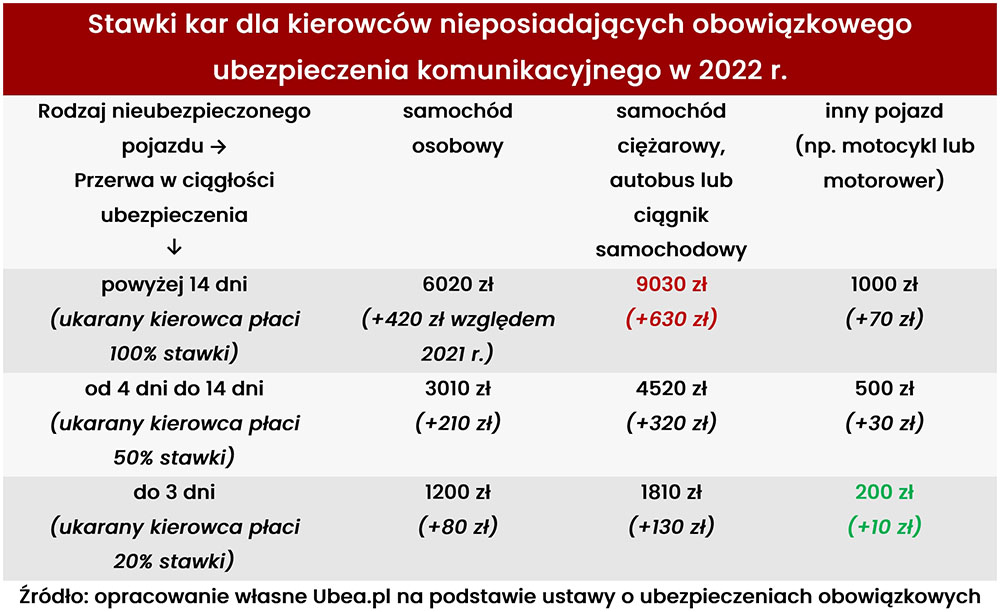

Eksperci Ubea.pl sprawdzili, jak wzrosły stawki opłat za niedopełnienie obowiązku ubezpieczeniowego w zakresie OC posiadaczy pojazdów mechanicznych – zarówno w obecnym roku, jak i w dłuższej perspektywie czasowej.

Jeżeli chodzi o podstawową stawkę dla posiadaczy aut z przerwą w ubezpieczeniu wynoszącą ponad 14 dni, to jej wzrost w 2022 roku wynosi 420 zł (zmiana z 5600 zł do 6020 zł).

– Jest to efekt ustawowego podniesienia najniższej krajowej płacy z 2800 zł do 3010 zł. Związki zawodowe co roku negocjują jak największe podwyżki minimalnego wynagrodzenia, co później pośrednio wpływa na kary nakładane przez UFG – tłumaczy Paweł Kuczyński, prezes Ubea.pl.

Podstawowa opłata dla posiadaczy aut bez OC ppm. stanowi dwukrotność płacy minimalnej. Analogiczne stawki dotyczące właścicieli ciężkich pojazdów (ciągników samochodowych, autobusów i ciężarówek) oraz pozostałych pojazdów (m.in. motorowerów i motocykli) wynoszą odpowiednio trzykrotność oraz jedną trzecią najniższej krajowej płacy, jeśli kierowca nie posiadał w danym roku ochrony z OC ppm. przez więcej niż dwa tygodnie.

– Podczas ustalania kar za krótsze przerwy w ochronie (na poziomie 50% i 20% bazowej stawki) Ubezpieczeniowy Fundusz Gwarancyjny pamięta o wynikającym z ustawy zaokrąglaniu stawek do pełnych dziesiątek złotych – mówi Andrzej Prajsnar, ekspert Ubea.pl.

Obowiązujący już od dawna sposób ustalania opłat za brak OC ppm. gwarantuje, że te stawki zawsze będą indeksowane o inflację (przynajmniej częściowo). Warto przypomnieć, że przez ostatnie lata podstawowa opłata dla posiadacza samochodu osobowego z przerwą w ochronie wynoszącą ponad 14 dni zmieniała się następująco:

Ubezpieczone straty z tytułu Covid-19 w wysokości 44 miliardów dolarów są trzecim pod względem wielkości – po huraganie Katrina i atakach z 11 września – najkosztowniejszym zdarzeniem katastroficznym dla ubezpieczycieli – podał Howden Broking Group w raporcie na temat odnowień w reasekuracji. Wstępne prognozy mówiące o ponad 100 mld USD covidowych strat ubezpieczonych obecnie wydają się jednak „nieprawdopodobnie”.

Reuters przypomina, że stumiliardowa prognoza została sformułowana przez specjalistów z branży ubezpieczeniowej prawie dwa lata temu, na początku pandemii. Ubezpieczyciele od tego czasu wykluczyli ryzyko Covid-19 z wielu polis.

Howden wskazał w raporcie, że wskaźniki reasekuracji katastrof majątkowych wzrosły 1 stycznia o 9% rok do roku, co oznacza największy roczny wzrost od 2009 r. Z kolei broker reasekuracyjny Guy Carpenter oszacował w swoim raporcie średni wzrost na poziomie 10,8%. Natomiast wcześniej Gallagher Re poinformował, że niektóre europejskie stawki reasekuracji nieruchomości wzrosły o ponad 50% po tym, jak w 2021 r. region poniósł rekordowe straty ubezpieczone w wyniku katastrof naturalnych, takich jak powodzie i burze.

Broker reasekuracyjny Gallagher Re podał w raporcie, że przy odnowieniach od 1 stycznia niektóre europejskie stawki reasekuracji nieruchomości wzrosły o ponad 50%. Powód? Rekordowe straty ubezpieczone w zeszłym roku z powodu katastrof naturalnych, takich jak powodzie i burze.

Gallagher Re przypomniał, że lipcowa powódź w Niemczech i innych krajach, w tym Austrii, Belgii i Szwajcarii, spowodowała ponad 12 mld euro (13,55 mld dolarów) strat ubezpieczonych.

Na obszarach dotkniętych katastrofami naturalnymi stawki reasekuracji w Niemczech wzrosły o 15–50%, przy takim samym wzroście w całej Europie. W Szwajcarii wzrost wyniósł od 20% do ponad 50% – podał Reuters.

Gallagher Re zauważył, że niektórzy reasekuratorzy ograniczyli swoją ekspozycję w regionie.

Do Generali Polska dołączył Michał Świderski, który będzie odpowiadał za pion sprzedaży, zarówno ubezpieczeń majątkowych, jak i na życie, początkowo jako dyrektor, a następnie jako członek zarządu.

– Bardzo się cieszę, że Michał Świderski dołącza do Generali. Jego wieloletnie doświadczenie w sprzedaży, umiejętności budowania długoterminowych relacji z klientami oraz partnerami, a także rozwijanie i utrzymywanie wysokiego poziomu współpracy i zaangażowania w zespołach pozwolą nam jeszcze lepiej rozwinąć nasze procesy sprzedażowe, by realizować strategię: wszystkie produkty i marki we wszystkich kanałach sprzedaży – mówi Roger Hodgkiss, prezes zarządu Generali Polska.

Michał Świderski od 2004 roku związany był z PZU, gdzie przeszedł wszystkie szczeble kariery w sprzedaży ubezpieczeń. W tym czasie zdobył doświadczenie w tworzeniu i realizacji strategii i planów sprzedażowych, a także w budowania zespołów. Jako dyrektor zarządzający ds. sprzedaży detalicznej odpowiadał za wznowienia oraz sprzedaż produktów dla klienta indywidualnego, a także małych i średnich przedsiębiorstw w tradycyjnych kanałach sprzedaży – agentów wyłącznych, multiagentów, brokerów i dealerów.

Michał Świderski jest absolwentem Uniwersytetu Ekonomicznego w Krakowie na kierunku finanse i bankowość. Ukończył również studia MBA w Collegium Humanum – Szkole Głównej Menedżerskiej.

– Bardzo dziękuję za zaufanie i cieszę się, że dołączam do Generali. Wierzę, że moje doświadczenie przyczyni się do dalszych sukcesów Generali i do wzmocnienia obecności Generali w Polsce – mówi Michał Świderski.

W Generali Polska menedżer – początkowo jako dyrektor zarządzający – będzie odpowiadał za sprzedaż ubezpieczeń majątkowych i życiowych dla klientów detalicznych, w tradycyjnych kanałach sprzedaży – przez agentów wyłącznych, multiagentów, placówki partnerskie i dealerów. Po dopełnieniu niezbędnych formalności dołączy do zarządu Generali Polska.

W ostatnim miesiącu minionego roku najwięcej słuchaczy podcastów z cyklu „Rozmowy bez Asekuracji” zgromadziły odcinki poświęcone ubezpieczeniom grupowym, polisom korporacyjnym chroniącym urządzenia OZE oraz oszczędzaniu na emeryturę.

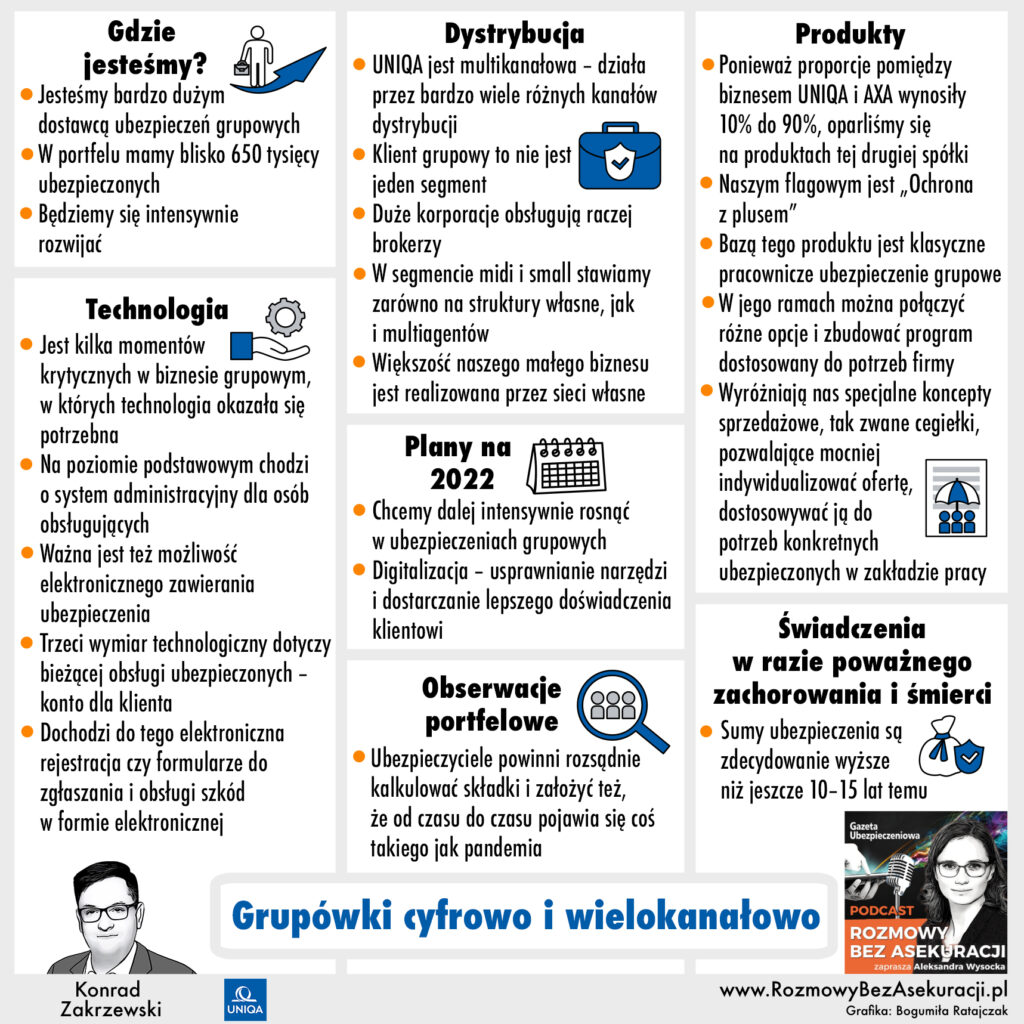

Liderem słuchalności był odcinek nr 165, zatytułowany „Grupówki cyfrowo i wielokanałowo”. Gość programu, Konrad Zakrzewski, dyrektor zarządzający Pionu Dystrybucji – Sieci Własne UNIQA Polska ujawnił, co jego firma szykuje w obszarze ubezpieczeń grupowych. Ekspert zdradził m.in., na które kanały dystrybucji stawia UNIQA oraz przedstawił sposób działania systemu cegiełkowego. Ponadto odpowiedział na pytanie o to, ilu pracowników ubezpiecza UNIQA, a ilu chciałaby ubezpieczać.

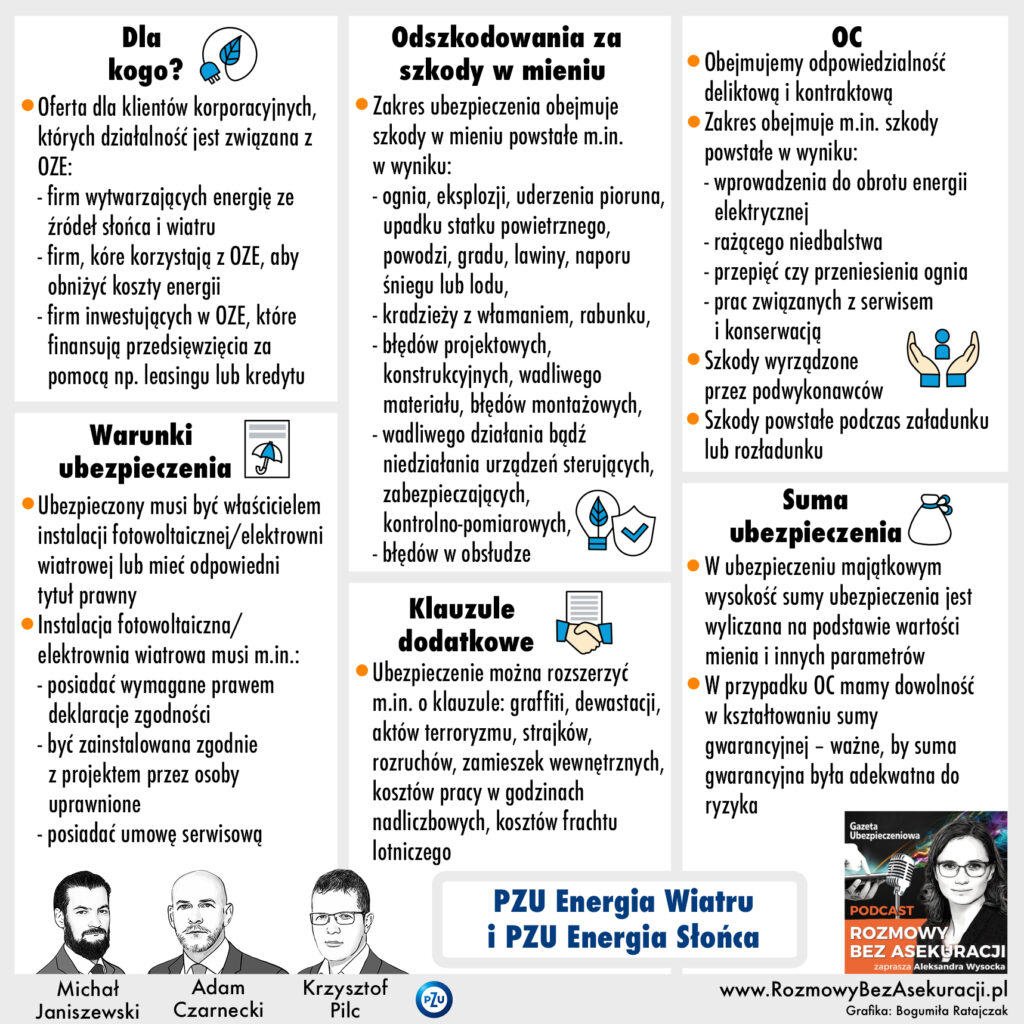

Drugie miejsce pod względem słuchalności przypadło odcinkowi nr 164, noszącemu tytuł „PZU Energia Wiatru i PZU Energia Słońca”. Uczestniczący w programie Michał Janiszewski, Adam Czarnecki i Krzysztof Pilc z PZU szczegółowo przedstawili oferty dla producentów energii ze źródeł odnawialnych. Eksperci opisali m.in., co w PZU Energia Wiatru i PZU Energia Słońca jest przedmiotem ubezpieczenia, oraz ryzyka, jakie obejmuje zakres ubezpieczeń. Dodatkowo podpowiedzieli, jakie klauzule dodatkowe warto uwzględnić, konstruując umowę ubezpieczenia dla instalacji fotowoltaicznej i farmy wiatrowej.

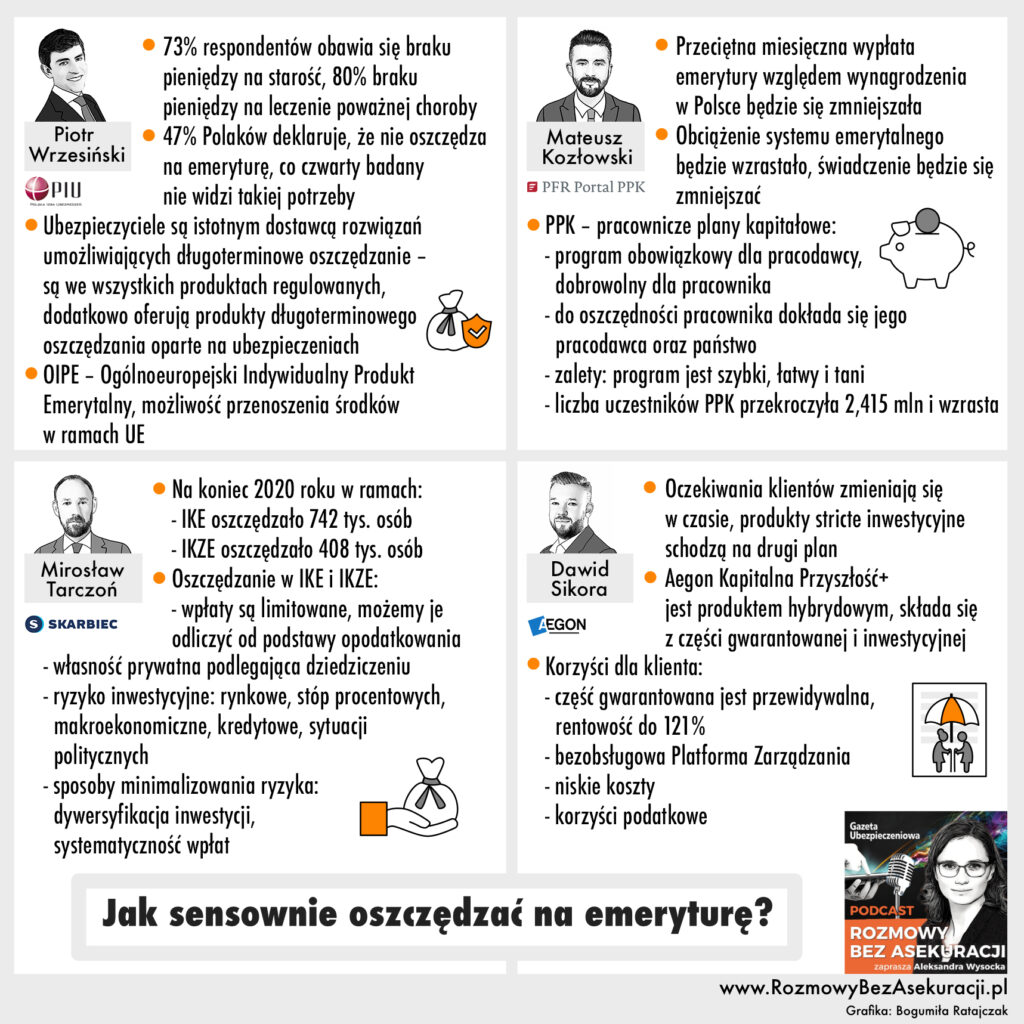

Trzecia lokata przypadła odcinkowi nr 167 pod tytułem „Jak sensownie oszczędzać na emeryturę?”. W programie objętym patronatem Polskiej Izby Ubezpieczeń udział wzięli: Piotr Wrzesiński – menedżer ds. ubezpieczeń na życie i bancassurance PIU, Mateusz Kozłowski – ekspert PFR Portal PPK, Mirosław Tarczoń – dyrektor ds. komunikacji inwestycyjnej Skarbiec TFI oraz Dawid Sikora – regionalny dyrektor sprzedaży Aegon Polska. Podczas podcastu eksperci wskazali plusy i minusy produktów emerytalnych: PPK, IKE i IKZE. Podpowiedzieli także, kiedy najlepiej zacząć oszczędzać na emeryturę oraz w jaki sposób dzięki oszczędzaniu zaoszczędzić na podatkach. Goście podcastu przedstawili również rozwiązania, jakie mogą zaoferować ubezpieczyciele w obszarze długoterminowego oszczędzania.

Całkowita liczba pobrań podcastów w grudniu: 1138.

Zmiany cen towarów/brak dostępności materiałów, spowolnienie gospodarcze oraz zakłócenia w procesie dystrybucji lub łańcuchu dostaw – to trzy najważniejsze ryzyka dla polskich przedsiębiorców zidentyfikowane w „Globalnym Badaniu Zarządzania Ryzykiem i Ubezpieczeniami” przeprowadzonym przez Aon.

Tegoroczny raport został zaprojektowany w ten sposób, aby sprawdzał największe obawy dotyczące zagrożeń biznesowych w kontekście wielu obszarów i branż. Analiza wyników badania umożliwia organizacjom optymalizację zarządzania ryzykiem oraz konkurowanie w zmiennym środowisku biznesowym. Odpowiedzi ankietowanych wyraźnie pokazują, że firmy zmagają się z nowymi ryzykami oraz podkreślają różnice w opiniach na temat tego, jak szeregować zagrożenia pod względem ważności oraz jak na nie reagować.

Top 10 ryzyk w Polsce

Ryzyko zmian cen towarów/brak dostępności materiałów

Spowolnienie gospodarcze

Zakłócenia w procesie dystrybucji lub łańcuchu dostaw

Należności handlowe/płatności kontrahentów

Przerwa w prowadzeniu działalności

Wzrost konkurencji

Tempo zmian czynników rynkowych

Zmiany regulacji prawnych

Brak odpowiedniej kadry na rynku

Cash flow/ryzyko płynności finansowej

Aon zauważa, że polska lista zagrożeń w dużej mierze pokrywa się z rankingiem globalnym. Mimo to jednak w naszym kraju wśród niedoszacowanych ryzyk znalazły się ataki cybernetyczne/naruszenie danych (globalnie na 1. miejscu, w Polsce na 18.), utrata reputacji (nr 5 vs. nr 14), ryzyko pandemii/kryzysu zdrowotnego (nr 7 vs. nr 11) oraz niezdolność do wdrażania innowacji/odpowiedzi na potrzeby klientów (nr 10 vs. nr 20). Dlatego autorzy badania radzą porównać lokalne rezultaty z odpowiedziami przedsiębiorców z innych krajów, a także wziąć pod uwagę ryzyka wskazane jako najważniejsze w perspektywie trzech najbliższych lat. Z analizy odpowiedzi polskich przedsiębiorców wynika, że jeśli chodzi o przyszłość, obawiają się oni ryzyka związanego z pandemią czy kryzysem zdrowotnym.

Top 10 ryzyk przyszłości w Polsce

Ryzyko zmian cen towarów/brak dostępności materiałów

Spowolnienie gospodarcze

Należności handlowe/płatności kontrahentów

Przerwa w prowadzeniu działalności

Tempo zmian czynników rynkowych

Zmiany regulacji prawnych

Ryzyko pandemii/kryzysu zdrowotnego

Zakłócenia w procesie dystrybucji lub łańcuchu dostaw

Wzrost konkurencji

Cash flow/ryzyko płynności finansowej

O badaniu:

„Globalne Badanie Zarządzania Ryzykiem i Ubezpieczeniami” zostało przeprowadzone przez Aon po raz siódmy od 2007 roku. W badaniu wzięło udział 2344 respondentów z 60 krajów.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.