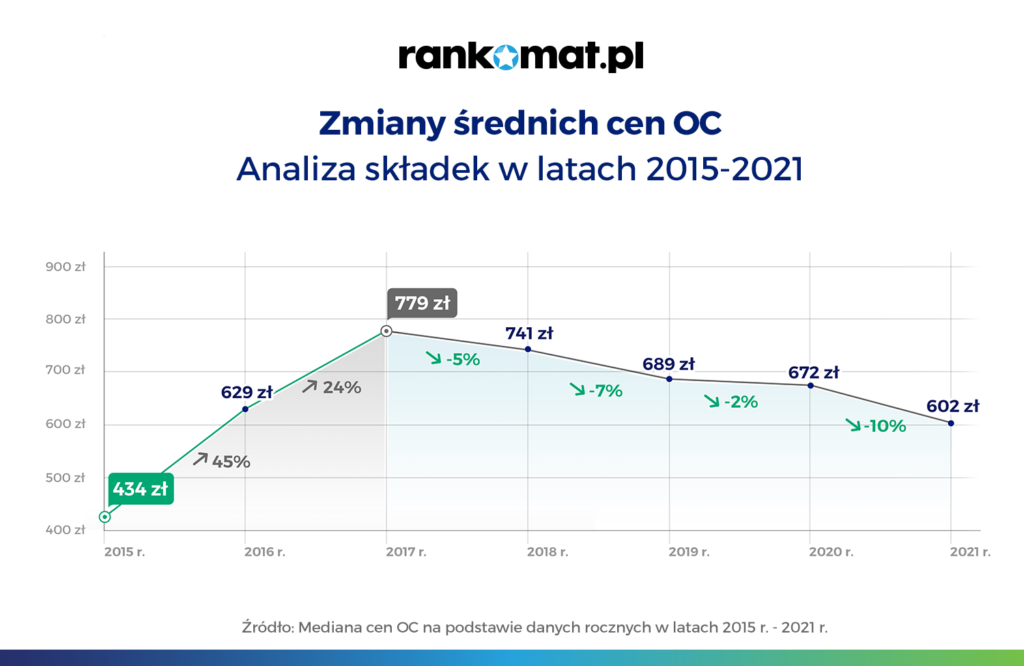

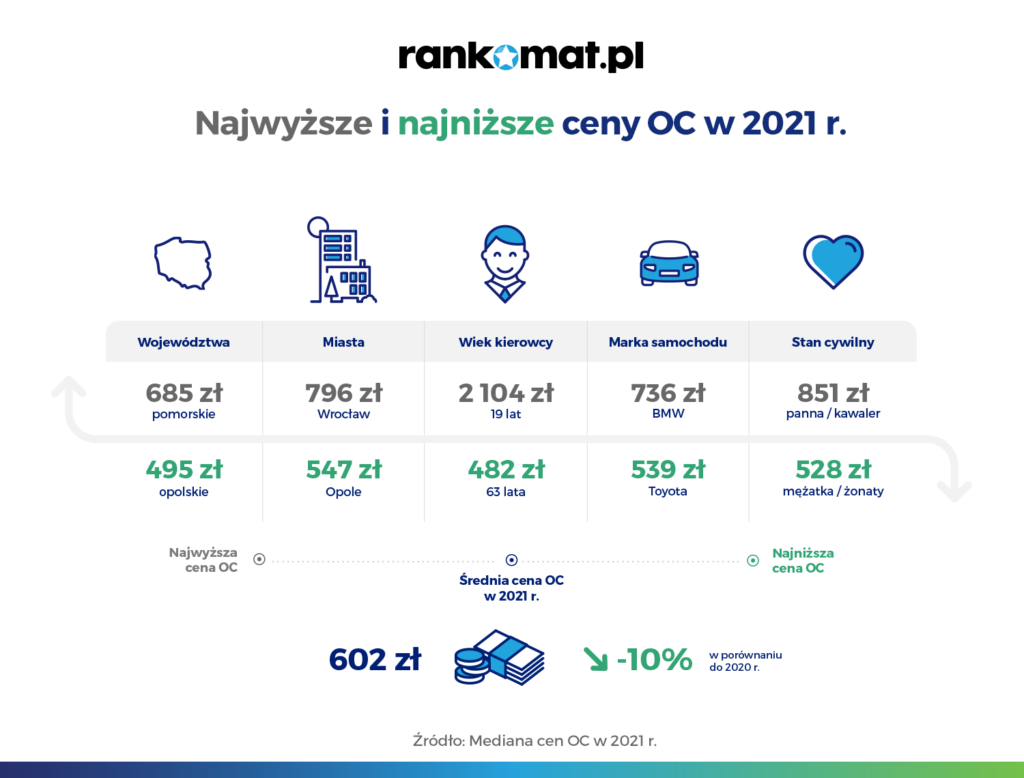

Średnia cena OC posiadaczy pojazdów mechanicznych w 2021 r. oszacowana na podstawie bazy kalkulacji Rankomat wyniosła 602 zł i była niższa o 70 zł niż w poprzednim roku. To największy roczny spadek cen od 2017 roku – taki wniosek płynie z raportu „RanKING – rynek i ceny ubezpieczeń”, opracowanego przez ekspertów Rankomat.

Rankomat przypomina, że największe podwyżki w OC ppm. miały miejsce w 2016 roku, kiedy to ceny polis wzrosły średnio o 45% r/r. W 2017 r. wzrosły zaś o kolejne 24%. W kolejnych latach ceny były niższe od 7% do 2% w skali roku, aż do 2021 r. kiedy spadek wyniósł 10%. Rankomat przestrzega, że jeśli dynamika obniżek utrzyma się na podobnym poziomie, w 2022 roku może dojść do powrotu wojny cenowej.

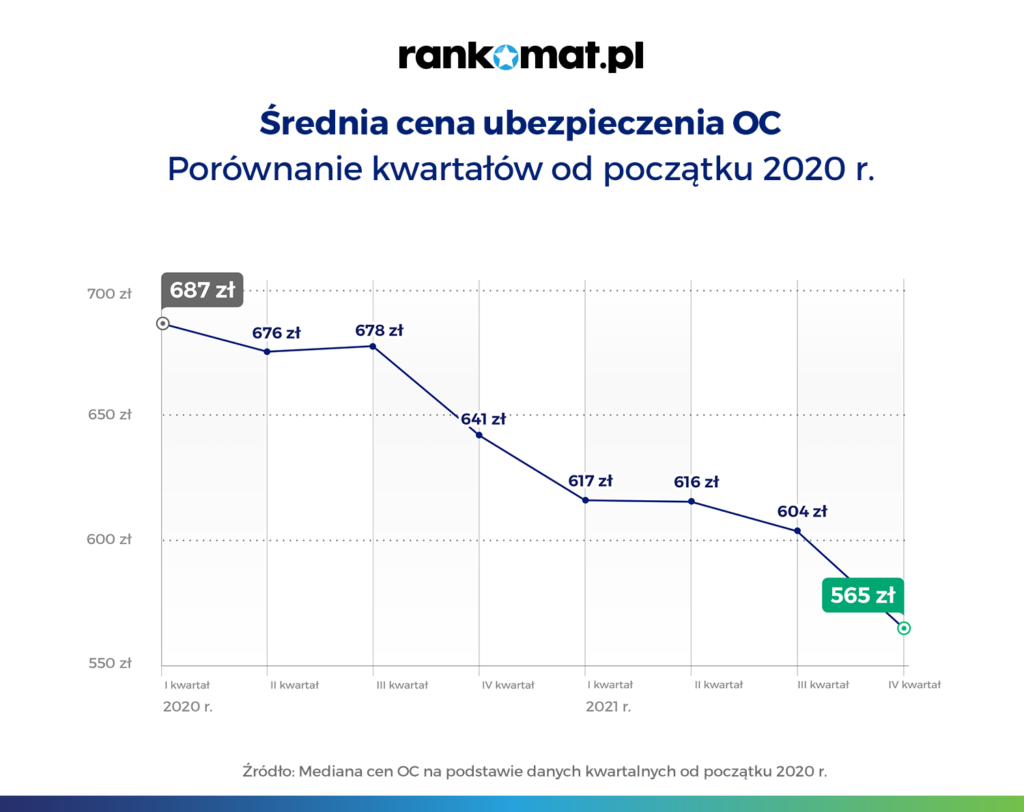

Średnio 565 zł na koniec roku

Średnia cena OC w ostatnim kwartale tego roku wyniosła 565 zł i była niższa o 39 zł od oszacowanej w III kw. Była to najwyższa kwartalna obniżka od 2017 r., kiedy to ceny polis zaczęły stopniowo spadać.

– W ciągu ostatnich dwóch lat średnie składki OC obniżyły się o ok. 18%. Największy spadek cen polis, w wysokości 6,5%, odnotowaliśmy pod koniec 2021 r. Przy historycznie wysokiej inflacji oraz stale rosnących kosztach likwidacji szkód rodzi to obawy zarówno o wpływ takiej polityki cenowej na jakość oferowanych produktów, jak i późniejszy szybki wzrost cen OC, który może się okazać koniecznością – mówi Tomasz Masajło, prezes zarządu Rankomat.

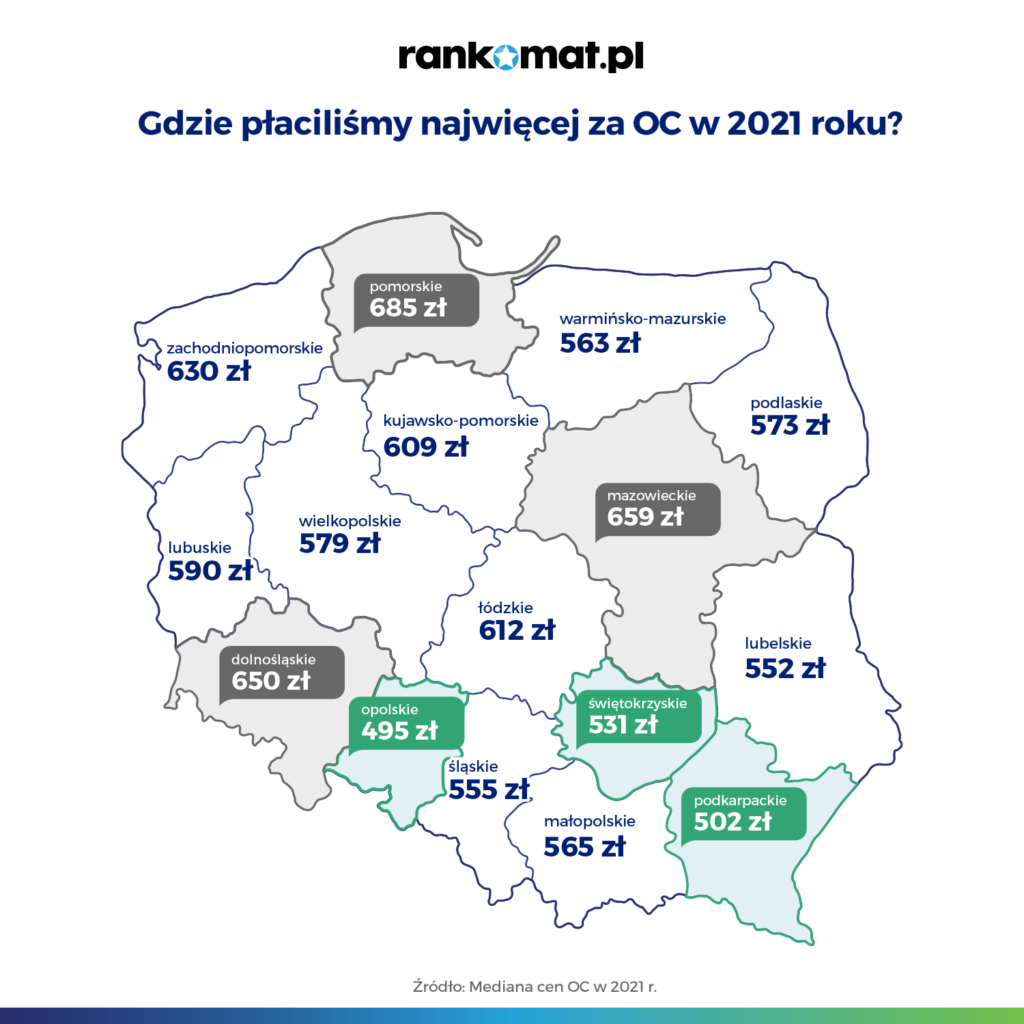

Najdrożej na Pomorzu i Mazowszu

Najwięcej za OC ppm. płacili kierowcy z województw: pomorskiego (685 zł), mazowieckiego (659 zł) i dolnośląskiego (650 zł). Na najniższe stawki mogli natomiast liczyć posiadacze aut z opolskiego (495 zł), podkarpackiego (502 zł) i świętokrzyskiego (531 zł). Ceny były niższe niż przed rokiem we wszystkich województwach. Obniżki w poszczególnych regionach wyniosły od 8,1% (świętokrzyskie) do 12,3% (dolnośląskie). Największe odchylenie od średniej krajowej ceny w 2021 r. odnotowano dla województw, których mieszkańcy otrzymywali najtańsze propozycje: opolskiego (17,8%) i podkarpackiego (16,6%). Najwięcej za OC ppm. płacili natomiast kierowcy z pomorskiego. Odchylenie od przeciętnej składki w całym kraju wyniosło w ich przypadku 13,8%.

Kto płacił najwięcej?

Najdroższym miastem wojewódzkim był Wrocław. Tutaj za polisę kierowcy płacili średnio 796 zł. Na drugim biegunie znalazło się Opole, gdzie płacono 547 zł. W dalszym ciągu za OC ppm. najwięcej płacą najmłodsi kierowcy – 19-latkowie płacili średnio 2104 zł. Największe zniżki otrzymują zaś 63-latkowie (482 zł). Najtańsze w ubezpieczeniu były samochody marki Toyota (539 zł), najdroższe BMW (736 zł). Panny i kawalerowie płacili 851 zł, natomiast małżeństwa 528 zł.

O analizie:

Analiza powstała w ramach raportu „RanKING – rynek i ceny ubezpieczeń komunikacyjnych”. Jest on podsumowaniem trendów kształtujących średnie składki obowiązkowych polis w minionym roku. RanKING opiera się na bazie kalkulacji cen OC ppm. Rankomat

(AM, źródło: Rankomat)