Ponawiamy nasz serdeczny apel o przekazywanie 1,5% Państwa podatku za ubiegły rok na pomoc dla wieloletniego współpracownika „Gazety Ubezpieczeniowej” – Marka Śliperskiego.

Zbierane fundusze pozwalają przede wszystkim opłacić koszty profesjonalnej opieki nad nim, pomocy w codziennych czynnościach życiowych i nieodzownej rehabilitacji (cierpi na wtórnie postępującą formę stwardnienia rozsianego).

POMÓŻMY MARKOWI ŚLIPERSKIEMU!

W formularzu PIT wpisz nr KRS: 0000268931 z dopiskiem: Dla Marka Śliperskiego.

Bardzo zależało mi na poznaniu punktu widzenia doradców ubezpieczeniowych. To oni mają najlepszy kontakt z klientami. Ten kontakt nie ogranicza się tylko do sprzedaży. Bardzo często doradcy poznają dobrze swoich klientów i ich rodziny.

Agenci wypowiedzieli się w sposób jasny: Polacy chętniej decydują się na zabezpieczenie przyszłości finansowej swoich bliskich poprzez ubezpieczenie na życie.

Przygotowując raport, zadałem zaprzyjaźnionym ekspertom ubezpieczeniowym dwa pytania:

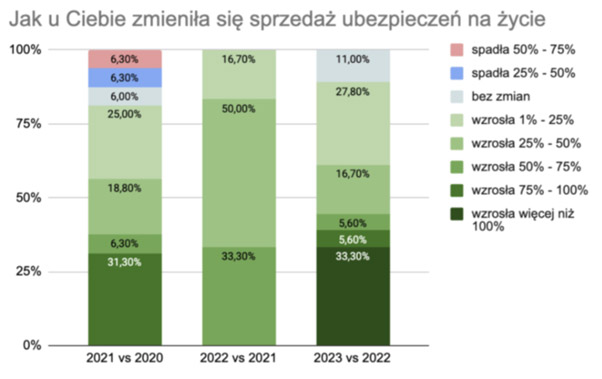

Jak u ciebie zmieniła się sprzedaż ubezpieczeń na życie w 2023 vs 2022?

Czy w ostatnim roku sprzedałeś zdalnie więcej czy mniej ubezpieczeń na życie?

Raport ten porównuje wyniki z ankiet przeprowadzonych wśród doradców ubezpieczeniowych za 2023 r. z rokiem poprzednim. Cały raport i archiwalne edycje znajdują się w sekcji „Raporty” na ubezpieczeniapoludzku.pl.

U 1/3 agentów sprzedaż ubezpieczeń na życie wzrosła o ponad 100%

Jedna trzecia ankietowanych profesjonalistów ubezpieczeniowych zadeklarowała, że ich sprzedaż ubezpieczeń na życie wzrosła więcej niż 100% w 2023 r. vs w roku 2022. O wzroście od 1% do 25% donosi 27% ankietowanych. Kolejna grupa – 16% ankietowanych, wskazała, że ich sprzedaż wzrosła od 25% do 50%. Mniejsze grupy – 5,6% ankietowanych, wskazały, że sprzedaż wzrosła od 75% do 100% oraz od 50% do 75%. „Bez zmian” wybrała grupa 11% ankietowanych doradców ubezpieczeniowych.

Jak agenci odpowiadali w latach poprzednich

Analiza wyników w porównaniu z poprzednimi latami pokazuje, że zmalała liczba agentów deklarujących spadki sprzedaży ubezpieczeń na życie.Wzrosły natomiast grupy agentów, którzy deklarowali w ankiecie, że ich sprzedaż ubezpieczeń na życie wzrosła rok do roku.

Social media i usprawnione procesy sprzedaży zdalnej

Na pewno na takie wyniki ankiety miały wpływ rosnące umiejętności doradców ubezpieczeniowych w zaprezentowaniu się w mediach społecznościowych.

Możliwości i publiczność już tam były. Z czasem agenci ubezpieczeniowi przełamali swoje blokady i dostrzegli potencjał na pozyskiwanie nowych leadów ubezpieczeniowych, budowanie relacji i zwiększanie sprzedaży właśnie dzięki social mediom.

Od momentu, gdy pandemia pojawiła się na świecie, TU usprawniły procesy sprzedaży zdalnej. Dzięki temu dały swoim agentom narzędzia i procedury umożliwiające przeprowadzenie całego procesu bez potrzeby fizycznego spotkania z klientem. Wielu agentów ubezpieczeniowych, wykorzystując swoje umiejętności promowania się w sieci oraz możliwości sprzedaży zdalnej, dostrzegło nowe możliwości. Zauważyli, że już nie muszą kurczowo trzymać się swoich regionów, ale mogą sprzedawać ubezpieczenia w całej Polsce.

94,4% ankietowanych doradców wskazało, że w 2023 r. sprzedali w sposób zdalny więcej ubezpieczeń na życie niż w 2022. Z kolei 5,6% doradców odpowiedziało, że w 2023 r. sprzedali zdalnie mniej ubezpieczeń na życie niż w 2022.

Patrząc na odpowiedzi na to pytanie na przestrzeni ostatnich lat, widzimy, jak na moment, w 2022 r. chęć do zakupu i sprzedaży zdalnej przestały tak rosnąć jak w 2021 r.

Aby lepiej zrozumieć, co stoi za tymi wynikami, poprosiliśmy agentów również o krótki komentarz.

– Położyliśmy większy nacisk na uświadamianie klientom potrzeb – zabezpieczenia bliskich, sukcesji majątku, zabezpieczenia kredytów BK2% – powiedział Jakub Matwiejew.

– Moich klientów nie stać na nieposiadanie polisy – zapewnił Maciej Dryjak.

Łukasz Głęboczyk stwierdził: – Na razie jest jeszcze zbyt niska świadomość ubezpieczeń na życie. Ludzie muszą do tego dojrzeć.

Marcin Kłodnicki rozwinął tę myśl:

– Klient musi rozumieć, po co mu ubezpieczenie. Opisywanie tego jako zabezpieczenie rodziny jest dość mgliste i niezrozumiałe. Jeśli wskaże mu się ryzyka sukcesyjne w majątku prywatnym i firmowym oraz wyliczy możliwą kwotę obciążającą bliskich, zrozumie sens polisy na życie.

Sebastian Radek szerzej podzielił się refleksjami:

– Główną moją myślą jest fakt, iż mimo rosnącej świadomości ubezpieczeniowej w Polsce niestety w dalszym ciągu jesteśmy na bardzo niskim poziomie. Według moich statystyk na dziesięciu klientów, z którymi rozmawiam, zaledwie jeden mniej więcej zna zakres lub wie, jaką płaci składkę, bo wystąpiło u niego zdarzenie ubezpieczeniowe i zainteresował się polisą.

W większości przypadków klient wie, ile płaci lub nie wie zupełnie nic… Najczęściej ta sytuacja występuje przy grupowych ubezpieczeniach na życie, gdzie w większości agenci nie robią spotkań z pracownikami lub w ogóle nie kontaktują się z nimi w żaden sposób po zawarciu polisy (e-mail, telefon). I właśnie w ten sposób przeciętny Kowalski przystępuje do ubezpieczenia, lecz warunków nie zna, a sam ich w większości przypadków nie zrozumie.

Podsumowując, w dalszym ciągu polski rynek ubezpieczeń na życie ma sporo tortu do podzielenia i zagospodarowania w odpowiedni sposób.

Ksenia Małek zwróciła uwagę na jeszcze inną kwestię:

– Myślę, że klienci są coraz bardziej świadomi, jednak spora część ludzi nadal nie rozumie, że ubezpieczenie na życie i zdrowie kupujemy wiekiem i stanem zdrowia, wtedy, kiedy go nie potrzebujemy, po to, aby zadziałało w najtrudniejszym momencie życia. Dobrze mieć zdolność ubezpieczeniową tak samo jak zdolność kredytową.

Marcin Wasiak podkreślił, że ten produkt nie ma określonego terminu „przydatności do spożycia”:

– Ubezpieczenie na życie w 2023 r. były tak samo ważne, jak ważne są w 2024 r. i będą ważne w 2025 r., bo pozwalają mieć poczucie bezpieczeństwa finansowego na wypadek najpoważniejszych zdarzeń losowych.

Monika Zmudziejewska natomiast odwołała się do misji agenta:

– My, agenci ubezpieczeniowi, jesteśmy odpowiedzialni za budowanie świadomości wśród potencjalnych klientów. Mamy, co robić i jest jeszcze dużo do zrobienia w tej kwestii.

Dariusz Chałupa podsumował:

– Rok 2023 ukazał, że klienci poszukują nie tylko ochrony na wypadek śmierci, ale także rozwiązań ubezpieczeniowych oferujących wsparcie w przypadku ciężkich chorób i niezdolności do pracy.

W Warcie odbyła się kolejna edycja wydarzenia „Spojrzenie na ryzyko z 45. piętra”. Tym razem eksperci skupili się na kwestiach techniczno-ubezpieczeniowych dotyczących szeroko rozumianego rynku spożywczego.

Całodniowe spotkanie w ramach „Spojrzenia na ryzyko z 45. piętra” ponownie cieszyło się dużym zainteresowaniem. W siedzibie Warty spotkali się przedstawiciele brokerów, klientów, Warty oraz zewnętrzni eksperci.

W trakcie wydarzenia podjęto wiele ciekawych tematów, które związane były z prowadzeniem przedsiębiorstwa w branży spożywczej. Między innymi omówiono standardy zabezpieczeń dla produkcji i magazynowania, inertyzacji w magazynach spożywczych czy kwestie dotyczące skażenia produktu i zabezpieczenia w ramach ubezpieczenia CPI.

– Ideą cyklu konferencji jest wymiana wiedzy i doświadczeń pomiędzy klientami, brokerami i Wartą, koncentrując się na branżach o podwyższonym ryzyku. Wierzymy, że tego typu spotkania i dyskusje wzmacniają wzajemne zrozumienie ryzyka poszczególnych branż, minimalnych wymogów zabezpieczeń definiowanych przez Wartę, przebiegu procesu underwritingowego oraz wykorzystania nowych technologii.

Myślę, że dyskusja o minimalnych standardach zabezpieczeń jest szczególnie wartościowa. Pokazuje bowiem klientom i brokerom, że nie są to abstrakcyjne wymogi, ale bardzo przemyślane kwestie, wynikające z rzeczywistych doświadczeń szkodowych, przepisów prawa czy praktycznej wiedzy inżynieryjnej.

Warto jeszcze podkreślić, że w kontekście nowych technologii koncentrujemy się zawsze na rozwiązaniach specyficznych dla branży, której poświęcona jest konferencja. Ten ostatni aspekt ma bardzo praktyczne znaczenie, gdyż często wpływa na plany inwestycyjne klientów – komentuje Paweł Pawlik, dyrektor Departamentu Produktów i Taryfikacji Klientów Korporacyjnych.

– Podczas naszego ostatniego spotkania omawialiśmy kwestie związane ze standardem zabezpieczeń dla produkcji i magazynowania w branży spożywczej. Szczególną uwagę zwracaliśmy na temat minimalnych wymagań dotyczących bezpieczeństwa, w szczególności związanych z produkcją wyrobów z mięsa.

Podjęliśmy także temat inertyzacji, czyli systemu redukcji tlenu, który szczególnie w tej branży sprawdza się jako najlepszy sposób zabezpieczenia przeciwpożarowego. Obniżenie stężenia tlenu w przestrzeni magazynu do 14,25% eliminuje możliwość zainicjowania procesu spalania. Przewagą tego systemu w stosunku do innych jest również możliwość jego zainstalowania w mroźniach czy chłodniach, gdzie systemy tryskaczowe zazwyczaj nie mogą być zastosowane – dodaje Bogdan Gradecki, dyrektor operacyjny, odpowiedzialny za Biuro Oceny Ryzyka Technicznego.

W piątek, 5 kwietnia w hotelu Narvil odbyła się uroczysta Gala Gigantów, doroczne święto doradców i doradczyń związanych z Nationale-Nederlanden. Galę poprowadził pełen wdzięku i profesjonalizmu duet: Marta Pokutycka-Mądrala, dyrektorka komunikacji korporacyjnej, oraz Damian Michałowski, prezenter TVN.

Sukcesy sprzedażowe świętowało ponad 500 osób, a hasło spotkania brzmiało „Gotowi na przyszłość”.

W transformującym się świecie również branża ubezpieczeniowa stoi przed zmieniającymi się trendami demograficznymi, społecznymi i ekonomicznymi. Współczesny styl życia wpływa również na potrzeby ubezpieczeniowe, a także oczekiwania wobec agentów.

– Nasi potencjalni klienci są z każdym rokiem coraz mocniej zanurzeni w świat technologii. Wielu z nich staje się prosumentami energii odnawialnej, interesuje się rozwojem sztucznej inteligencji, korzysta z rozmaitych platform cyfrowych, robiąc zakupy, planując urlop czy oglądając ulubione seriale z rodziną. Jeśli chcemy wpisać się w ich życie z naszą ofertą, to musimy za tymi trendami nadążyć – wyjaśniał Paweł Kacprzyk, prezes Nationale-Nederlanden.

Nationale-Nederlanden jest świadome tych przemian i wychodzi im naprzeciw, stawiając z jednej strony na cyfryzację sił sprzedaży, a z drugiej strony na ich profesjonalizację. Nieprzypadkowo w 2023 r. kryteria Million Dollar Round Table spełniła rekordowa liczba doradców Nationale-Nederlanden.

Firma cyfryzuje się gruntownie od ponad czterech lat, a jej doświadczenia w tym obszarze zostaną wykorzystane również w międzynarodowych projektach obejmujących spółki Nationale-Nederlanden w 11 krajach.

– Nasze narzędzia cyfrowe dla agentów umożliwiają zaawansowane zarządzanie relacjami z klientami. Pozwalają na precyzyjne monitorowanie i planowanie działań, automatyzację komunikatów oraz redukcję zadań administracyjnych. Dzięki temu agenci mogą skupić się na budowaniu wartościowych relacji z klientami, co zwiększa ich efektywność pracy i wyzwala czas na dalszy rozwój działalności – mówił Paweł Kacprzyk.

Gościem specjalnym Gali Gigantów była profesorka Aleksandra Przegalińska z Akademii Leona Koźmińskiego w Warszawie, która zaprezentowała historię i współczesność badań nad sztuczną inteligencją. Wskazała, w jaki sposób avatary i inne cyfrowe narzędzia wspomagane przez zaawansowane algorytmy mogą wspomagać codzienną pracę człowieka. Przekonywała, że umiejętnie stosowana i oswojona technologia może być sojusznikiem w codziennych wyzwaniach życia zawodowego.

Element zabawy i rywalizacji wniósł quiz prowadzony z humorem i energią przez Tomasza Zyśkę, dyrektora zarządzającego Nationale-Nederlanden odpowiedzialnego za obszar klienta indywidualnego. Kulminacją wieczoru było tradycyjnie wręczenie nagród dla najlepszych doradców, kierowników i dyrektorów w kilkunastu kategoriach.

Szczególne gratulacje należą się tym doradcom i doradczyniom, którzy spełnili w tym roku kryteria przynależności do Million Dollar Round Table, organizacji zrzeszającej najlepszych agentów ubezpieczeniowych na całym świecie oraz promującą najwyższą jakość obsługi klienta.

Na zauważenie zasługuje też wyjątkowa oprawa muzyczna i wizualna Gali Gigantów, a także jej wymiar edukacyjny. Wydarzenie było bowiem nie tylko okazją do wspólnego cieszenia się z dobrych wyników sprzedażowych, ale też do pogłębienia wiedzy o współczesnym coraz bardziej skomplikowanym świecie.

Dla mnie bycie doradcą przyszłości oznacza przede wszystkim odważne spoglądanie w przyszłość, z wykorzystaniem zgromadzonej wiedzy i doświadczenia.

To także tworzenie nowych standardów w zawodzie doradcy, które kiedyś wydawały się niemożliwe. Branża ubezpieczeniowo-finansowa to ciągła transformacja, a ja jestem dumna, że od ponad 20 lat, jako członek MDRT jestem częścią tej zmiany. Sukces wymaga wytrwałości, ale też elastyczności i umiejętności dostosowania się do ciągle zmieniającego się rynku. Nieustannie się uczę i rozwijam.

Kluczowe dla mnie jest poznanie i zrozumienie potrzeb oraz oczekiwań klientów. Dzięki takiemu podejściu potrafię znaleźć optymalne rozwiązanie, które najlepiej odpowiada na ich indywidualną sytuację życiową. Wierzę, że dzięki temu mogę nie tylko sprzedawać ubezpieczenia, ale przede wszystkim budować bezpieczeństwo finansowe moich klientów.

W mojej pracy równie ważne jest posiadanie solidnego zespołu, w którym wspieramy się wzajemnie w każdym aspekcie działalności. Wspólnie tworzymy kulturę opartą na wzajemnym szacunku i zaufaniu, co przekłada się na jakość naszej pracy i zadowolenie klientów. To wszystko składa się na sukces w branży ubezpieczeniowej, który nie jest jednorazowym wydarzeniem, ale ciągłym procesem.

Katarzyna Hałabiś członkini MDRT

W mojej pracy najbardziej lubię klientów

Czy czuję się agentką przyszłości? Zdecydowanie! Jestem otwarta i gotowa na zmiany, nowe technologie, nowe możliwości. Wykorzystuję w pracy różne modele sprzedaży, nieobce mi są spotkania zdalne i media społecznościowe. Mój cel na ten rok to mocniej zaistnieć na LinkedIin. Spełnienie kryteriów MDRT to nagroda za ciężką, sumienną pracę.

Ważne jest też planowanie. W tygodniu mam ok. 15 spotkań. Jednak to nie liczba rozmów jest najważniejsza, ale ich jakość. Mój sukces to tak naprawdę efekt 17 lat zaangażowania i nawiązanie stałej relacji z klientem, która finalnie pozwala utworzyć więź, dzięki czemu klient czuje lojalność wobec doradcy oraz firmy, którą przedstawiciel reprezentuje. W pracy to właśnie klientów lubię najbardziej. Większość nowych klientów mam już teraz z polecenia, ale na przykład nowe firmy pozyskuję poprzez „buting”, jak to się u nas w żargonie agencyjnym mówi. Wchodząc do sklepu czy firmy, nie boję się rozmawiać z właścicielem czy pracownikiem, potrafię powiedzieć, czym się zajmuję.

Pandemia otworzyła ludziom oczy. Klienci są obecnie zainteresowani przede wszystkim polisami ochronnymi, które zabezpieczają przed poważnymi chorobami, wypadkami oraz dbają o zabezpieczenie swoich rodzin. Cieszę się, że mogę im pomagać. To dla mnie sens tej pracy.

Agnieszka Podlejska członkini MDRT

Moi klienci nie kupują ode mnie tylko polisy, ale też kompleksową obsługę

W erze cyfrowej, gdzie zdalne interakcje stają się normą, nadal stawiam na osobiste spotkania. To one pozwalają mi budować trwałe i głębokie relacje z klientami, które są fundamentem mojego sukcesu. Jestem przekonana, że sukces w sprzedaży opiera się na zaufaniu i profesjonalizmie, co w moim przypadku przejawia się też w uczciwym i etycznym podejściu do każdego klienta.

Przez prawie dwie dekady współpracy z Nationale-Nederlanden zawsze starałam się spełniać najwyższe standardy, które są cenione przez MDRT (Million Dollar Round Table). To prestiżowe stowarzyszenie zrzesza najlepszych agentów ubezpieczeniowych na świecie, którzy nie tylko osiągają wybitne wyniki w sprzedaży, ale również przestrzegają rygorystycznych zasad etyki zawodowej. Jestem dumna z faktu, że teraz już oficjalnie jestem w tym znamienitym gronie, również dzięki wsparciu i zachęcie Nationale-Nederlanden.

Moi klienci wiedzą, że nie kupują ode mnie tylko polisy, ale też otrzymują kompleksową obsługę. Pomagam chociażby przy wypłatach świadczeń, bo wtedy najbardziej mnie potrzebują, ale też informuję ich o wszelkich nowościach produktowych.

Bożena Duda członkini MDRT

Każde spotkanie jest inne, bo każdy człowiek jest inny

Czuję się gotowy na przyszłość, jednak nie chcę rezygnować ze wszystkich dobrodziejstw współczesności. Nie mam nic przeciwko, żeby sztuczna inteligencja wspierała mnie w pracy, lecz nie wyobrażam sobie, żeby miała mnie całkowicie zastąpić! Co to, to nie. Jestem obecny w mediach społecznościowych, gdzie buduję markę osobistą i pokazuję klientom, że działam. Technologii się nie boję, ale filarem mojej pracy jest papierowy kalendarz, z którym się nie rozstaję. W ciągu 12 lat pracy zebrałem wiele danych, wracam do starych zapisków i analizuję, jak zmienia się moja praca.

Sekret spełnienia kryteriów MDRT? Rzetelna praca i duża liczba spotkań. W lutym odbyłem ich 38 i uważam to za dobry wynik. Na udaną sprzedaż nie ma cudownej metody. Każde spotkanie jest inne, bo każdy człowiek jest inny, a to mnie w tej pracy najbardziej nakręca do działania. Po prostu rozmawiam z ludźmi. Na koniec zawsze się upewniam, czy wszystko jest zrozumiałe, i nigdy nie naciskam na decyzję. To działa. Potem klienci sami mnie chętnie polecają. Dzięki pandemii zrezygnowałem w mojej pracy z rejonizacji. Moim rejonem jest obecnie cała Polska, a klientów mam praktycznie wszędzie!

Kamil Nowosz członek MDRT

Przyszłość nadejdzie szybciej, niż się tego spodziewamy…

Świat się zmienia, więc ważne jest, by być na bieżąco z nowymi trendami i technologiami w swojej branży, ale jednocześnie zawsze dbać o relację z drugim człowiekiem.

Przybyłam do branży ubezpieczeniowej całkiem niedawno, ale od początku z przekonaniem, że chcę być naprawdę dobra w tym, co robię, i być dla drugiego człowieka. To podejście przyniosło efekty.

Żyjemy dziś głównie w świecie wirtualnym, w którym jest bardzo dużo fikcji, dlatego ludzie cenią sobie szczerość i autentyczność. Uwielbiam kontakt z ludźmi! Każdy nowy klient to nowa historia, którą poznaję, i kolejna satysfakcja, że pomagam innym zabezpieczać to, co dla mnie samej jest najważniejsze, czyli swoją rodzinę i swoje zdrowie.

Bycie agentką przyszłości oznacza dla mnie ciągłe dążenie do doskonałości, adaptację do zmieniających się warunków i zdolność do pogodzenia pracy zawodowej z życiem osobistym. Połączenie profesjonalizmu i elastyczności pozwala mi nie tylko osiągać sukcesy zawodowe, ale także czerpać z życia to, co najlepsze.

Hospitality industry to typowy potworek, który udaje niewiniątko – wydaje się zrozumiały i łatwy do przetłumaczenia, narzucając skojarzenie z dobrze znanym słowem hospital. Często i błędnie wyrażenie to jest tłumaczone jako „branża szpitalna” lub „sektor szpitalny”.

Tymczasem hospitality to gościnność, a hospitality industry oznacza branżę gościnności, obejmującą hotele, bary, restauracje itd., których działalność polega na przyjmowaniu gości.

Co ciekawe, słowo hospital, czyli szpital, także pochodzi od idei „gościnnego przyjęcia” pacjenta w placówce mającej mu udzielić pomocy.

W kontekście ubezpieczeniowym często mówimy o branży hospitality w kontekście licznych ryzyk typowych dla tego rodzaju działalności:

The hospitality industry faced unprecedented risk management challenges during the Covid-19 pandemic.

(Branża gościnności musiała się zmierzyć z bezprecedensowymi wyzwaniami w obszarze zarządzania ryzykiem podczas pandemii Covid-19).

Wraz z nowym sezonem Allianz Polska wprowadził zmiany w ofercie ubezpieczenia dla motocyklistów. Odświeżona wersja produktu jest dostępna u dealerów motocykli najbardziej znanych marek.

Ubezpieczenie „Allianz Dealer Motocykle” obejmuje ochroną pojazd, sprzęt motocyklistów i ich zdrowie. Zapewnia też wsparcie assistance. W ostatnim czasie ubezpieczyciel wprowadził pewne modyfikacje do produktu. Najważniejsze z nich to:

szerszy zakres holowania – zakres holowania (1500 km za granicą i bez limitu w Polsce) został rozszerzony w opcji zagranicznej (na terytorium objętym zakresem ubezpieczenia) poprzez likwidację limitu kilometrów w każdym wariancie assistance;

dodatkowe NNW – Allianz wprowadził trzy warianty sumy ubezpieczenia: 10 tys. zł, 50 tys. zł lub 100 tys. zł; dodatkowo, niezależnie od wariantu NNW, wypłata 10 tys. zł przez 12 miesięcy w razie śmierci motocyklisty lub pasażera;

dodatkowe klauzule i wyższe sumy wypłat w ramach motocyklowego autocasco – można ubezpieczyć ważny dla motocyklistów sprzęt, taki jak kask, kurtka, spodnie, buty, rękawice, kombinezon i inne akcesoria do wartości 10 tys. zł za 200 zł;

ubezpieczenie bagażu z sumą ubezpieczenia 4 tys. zł, obejmujące przedmioty przewożone w ubezpieczonym pojeździe, takie jak telefon, kamerki itd.

– Sam jestem motocyklistą od wielu lat i wiem, jak ważne jest bezpieczeństwo jazdy oraz pewność, że w razie kłopotów w trasie nie zostaniemy sami. Rozszerzony zakres naszego ubezpieczenia lepiej zabezpiecza nasz jednoślad, zapewniając szeroki zakres holowania w razie problemów. Pozwala też ubezpieczyć sprzęt, który ma dużą wartość użytkową, oraz daje szersze wsparcie w razie nieszczęśliwego wypadku. Rozpoczynając nowy sezon, zadbajmy o bezpieczeństwo – mówi Krzysztof Michałek, menedżer ds. ubezpieczeń komunikacyjnych w Allianz Polska.

Zapraszamy na #ubezpieczeniowyLIVE, który odbędzie się we wtorek 7 maja 2024 roku w godzinach 13:00–14:00. Gośćmi programu będą Piotr Kunce, menedżer ds. relacji z partnerami Europa Ubezpieczenia, oraz Sebastian Kozak, dyrektor sieci sprzedaży agencyjnej Unilink. Tematem odcinka będą ubezpieczenia zwierząt domowych.

Podczas programu Piotr Kunce i Sebastian Kozak rozprawią się z trzema największymi mitami dotyczącymi sprzedaży ubezpieczenia psa i kota marki Pethelp:

Cena ubezpieczenia jest za wysoka

To ubezpieczenie tylko dla psów i kotów rasowych

Mała liczba placówek weterynaryjnych, w których mogę korzystać z ubezpieczenia

23 kwietnia odbył się egzamin dla kandydatów na brokerów ubezpieczeniowych i reasekuracyjnych. Pomyślny wynik uzyskała niewielka część egzaminowanych.

Z danych udostępnionych przez Urząd Komisji Nadzoru Finansowego wynika, że spośród 138 egzaminowanych osób test zaliczyło 15 z nich, czyli jedynie 10,87%. Część ubezpieczeniową egzaminu zaliczyło 8 spośród 131 zdających (6,11%). Do części reasekuracyjnej przystąpiły 7 osób. Zdały wszystkie.

Egzamin brokerski ma formę testu 100 pytań jednokrotnego wyboru z czterema możliwymi odpowiedziami. Zaliczenie go wymaga poprawnej odpowiedzi na co najmniej 75 pytań. Błędna odpowiedź lub jej brak nie skutkuje ujemnymi punktami.

Aleksandra E. Wysocka: – Czym dokładnie zajmuje się Carsmile?

Łukasz Domański: – W Carsmile obsługujemy dwie platformy. Pierwszą jest carsmile.pl, na której oferujemy nowe samochody w leasingu, wynajmie długoterminowym lub na kredyt. Użytkownik platformy może z jednej strony znaleźć tam interesujące go samochody, a z drugiej w łatwy i przejrzysty sposób porównać różnego rodzaju opcje finansowania.

Z kolei druga obsługiwana przez nas platforma, Otomoto Pay, oferuje klientom możliwość zdobycia kredytu lub pożyczki na samochody używane. W praktyce oznacza to, że jesteśmy w stanie dopasować rozwiązania finansowe do potrzeb klienta, a przy okazji zweryfikować jego zdolność kredytową. Nie tylko dajemy bowiem bardzo szerokie spektrum różnych opcji finansowania, ale działamy w sposób podobny do banku, tzn. mamy własne narzędzia oceny ryzyka, dzięki czemu klient nie traci czasu, tylko od razu dostaje od nas informację zwrotną, czy stać go na wybrane auto.

Po okresie kryzysu na rynku ponownie widać wzrost zainteresowania zakupem nowych aut. Jak to się przekłada na korzystanie z platform? Czy widzicie większą liczbę kalkulacji albo transakcji, czy też ich poziom jest raczej zrównoważony?

– Widzimy, że klienci coraz odważniej podchodzą do zakupu auta, czy to używanego, czy nowego. Rynek wygląda zdecydowanie lepiej niż rok czy dwa lata temu, kiedy wzrost inflacji i stóp procentowych przekładał się z jednej strony na ogólną niepewność co do warunków ekonomicznych, a z drugiej – na wysokie raty za samochód. Dzisiaj natomiast sytuacja wygląda znacznie lepiej: raty za auto wyraźnie spadły dzięki rabatom dilerskim oraz obniżce stóp procentowych czy też korzystnemu wpływowi tzw. wartości rezydualnej na ratę wynajmu.

Zmienia się też struktura finansowania – leasing, który dominował w czasie kryzysu, został w ostatnich 12 miesiącach zdeklasowany przez wynajem długoterminowy. Pozytywne tendencje widać też w badaniach GUS pokazujących wzrost liczby konsumentów zainteresowanych zakupem auta nowego lub używanego. To przekłada się na wzmożony ruch na naszych platformach czy też w liczbie ogłoszeń o sprzedaży pojazdu.

A jakie obserwujecie zmiany, jeżeli chodzi o sprzedaż online Waszych produktów finansowych? Na ile te nowoczesne kanały są miejscem dla bardziej odważnych, a na ile przyciągają średniego konsumenta?

– Do większych, bardziej kosztownych zakupów, a takim jest zawsze kupno auta, klienci podchodzą ostrożnie. Dotyczy to także kanałów online. Jeśli chodzi natomiast o powszechność korzystania z platform służących do zakupu samochodu lub wyboru formy finansowania, to widzimy pozytywne efekty pandemii, która spopularyzowała narzędzia cyfrowe. Ale też trzeba podkreślić, że my od początku postawiliśmy wyłącznie na takie produkty i usługi, których świadczenie będzie możliwe online. Nigdy nie mieliśmy „fizycznych” placówek.

Inne ciekawe zjawisko, jakie nastąpiło na początku pandemii, polegało na tym, że właściciele sklepów czy restauracji zaczęli nagle potrzebować małych aut dostawczych, aby rozwozić towar do swoich klientów uziemionych w domach. Nie mieli przy tym możliwości, aby jeździć po salonach i szukać tego typu pojazdów. To był dla nas bardzo korzystny bodziec, na który odpowiedzieliśmy, rozwijając ofertę aut użytkowych obok samochodów typowo osobowych.

Wiele tradycyjnych biznesów z obszaru automotiv, czyli grup dilerskich, również zaczęło zastanawiać się, w jaki sposób pokazać swoje samochody online, aby dotrzeć do szerszego grona klientów. Dziś jest to już swego rodzaju norma na rynku, ale gdy my budowaliśmy Carsmile w 2018 r., rynek przyjmował nasze plany przeniesienia sprzedaży aut do internetu – delikatnie mówiąc – sceptyczne. Tymczasem dziś każdy, kto szuka nowego samochodu, chętniej przejrzy dostępną ofertę, korzystając z platform internetowych, niż uda się do salonu.

Ten proces zakupowy stał się omnichannelowy, ponieważ nawet jeśli klient ostatecznie uda się do salonu, żeby zobaczyć pojazd na własne oczy, pierwsze rozpoznanie zrobi wcześniej w internecie i często również tam sfinalizuje transakcję.

Wśród usług oferowanych na Waszych platformach są również polisy ubezpieczeniowe.W jaki sposób jest to zorganizowane?

– Staramy się zaoferować naszym klientom kompleksowe usługi, to znaczy ułatwić podjęcie decyzji i dokonanie wyboru. W tym celu na naszych platformach prezentujemy różne rodzaje finansowania zakupu, a później odpowiednie ubezpieczenia, a na koniec również akcesoria, takie jak opony czy usługi serwisowe. Staramy się je pokazywać w sposób prosty, a więc przy każdym samochodzie są do wyboru opcje finansowania i dodania pakietu w postaci czy to ubezpieczenia i assistance, czy to usług serwisowych, czy to opon.

Za tą ofertą kryje się duża liczba różnego rodzaju partnerów, także z obszaru ubezpieczeń. I jesteśmy jak najbardziej otwarci na współpracę z kolejnymi! Warto wspomnieć też, że w części związanej z finansowaniem samochodów używanych oferujemy swoisty kredyt samochodowy o bardzo atrakcyjnej cenie i łatwej dostępności, do którego nie jest wymagany wcześniejszy wybór konkretnego auta. Dzięki temu udostępniamy klientowi gotówkę jeszcze przed wybraniem samochodu, co sprawia, że może on podjąć decyzję o zakupie dość szybko, gdy tylko znajdzie odpowiadający mu pojazd, a to na rynku samochodów jest ważne. Wszelkiego rodzaju formalności można dokonać już po zakupie.

Ostatnio zaoferowaliśmy też rozwiązanie, w ramach którego dajemy finansowanie zakupu wraz z ubezpieczeniem i później w ramach jednej raty pokrywamy zarówno koszt finansowania, jak i koszt ubezpieczenia, co zdejmuje z głowy użytkownika konieczność weryfikacji ofert ubezpieczeniowych i pilnowania wpłat.

Naszym celem jest jak największe uproszczenie wszystkich formalności i sprawne sfinalizowanie transakcji, łącznie z dopełnieniem wszystkich obowiązków, w tym związanych z ubezpieczeniem nowo nabytego samochodu.

Według danych GUS za rok 2023 w Polsce było 409 tys. zgonów. Starzejemy się nieubłaganie jako społeczeństwo, prześladują nas poważne choroby. Na koniec 2023 r. populacja Polski liczyła 37,6 mln osób. O liczbie 38 można już zapomnieć.

Jesteśmy państwem bijącym niechlubne rekordy zachorowalności związane ze zdarzeniami kardiologicznymi. Choroby serca stanowią 1/3 wszystkich zgonów. Za nimi plasują się choroby nowotworowe, a ogólna umieralność z powodu chorób nowotworowych w Polsce jest o 15% wyższa od średniej UE i zmniejsza się wolniej niż średnia UE.

O zachorowalności na inne poważne choroby można poczytać w dostępnych opracowaniach statystycznych. O tym, które z nich są skatalogowane w OWU poszczególnych ubezpieczycieli – na ich stronach internetowych lub u agenta ubezpieczeniowego. Te, które objęte są ochroną ubezpieczeniową, podlegają szczególnej uwadze ubezpieczyciela w chwili przystępowania do ubezpieczenia i znajdują swój wyraz w oświadczeniach medycznych. Stąd przed udzieleniem odpowiedzi należy dokładnie przeanalizować pytanie, ponieważ odpowiedź będzie skutkować w przyszłości odpowiedzialnością ubezpieczyciela lub jej brakiem. Jeśli nie pytał, zapewne zastrzegł swoją odpowiedzialność w OWU na okoliczność wystąpienia choroby.

Umowa ubezpieczenia przewidywała wyłączenie odpowiedzialności ubezpieczyciela w przypadku, jeżeli poważne zachorowanie lub jednostka chorobowa wystąpiła u ubezpieczonego przed objęciem go ubezpieczeniem. Zdarzeniem objętym ochroną ubezpieczeniową było wystąpienie poważnego zachorowania w postaci schyłkowej niewydolności nerek.

Ubezpieczony w dobrej wierze przystąpił do ubezpieczenia grupowego, nie mając świadomości o toczącym się procesie chorobowym. Był przekonany, że choroba nerek z dzieciństwa została wyleczona. Jednakże choroba przebiegała nadal skrycie, niszcząc nerki, nie dając objawów klinicznych.

Jak później stwierdził biegły sądowy, ubezpieczony (powód) nie chorował w dacie objęcia go ochroną ubezpieczeniową, zaś zdarzenie ubezpieczeniowe, tj. poważne zachorowanie w postaci schyłkowej niewydolności nerek, wystąpiło po 30 latach od objęcia go ochroną ubezpieczeniową.

Sąd rozpatrujący powództwo w związku z odmową wypłaty roszczenia dodał, że zdarzenie wystąpiło po upływie trzech lat od daty zawarcia umowy ubezpieczenia. Niezrozumiałe było zatem powoływanie się ubezpieczyciela na wyłączenie swojej odpowiedzialności z powodu wystąpienia poważnego zachorowania przed przystąpieniem do ubezpieczenia. Mając powyższe na uwadze, sąd uznał racje powoda.

Odpowiedzialność z tytułu wystąpienia u ubezpieczonego poważnego zachorowania nie dotyczy tych rodzajów poważnych zachorowań, które były zdiagnozowane lub leczone przed objęciem ochroną ubezpieczeniową tego zdarzenia ubezpieczeniowego – argumentował w II instancji pozwany ubezpieczyciel. Jego zdaniem ubezpieczony zataił istotną okoliczność, że choruje na schyłkową niewydolność nerek, a był o to zapytywany we wniosku ubezpieczeniowym. Brak zatem podstaw do odpowiedzialności.

Odmiennego zdania był sąd II instancji. Opierając się na realiach sprawy i ustaleniach sądu I instancji, uznał, że co do zasady doszło do wyleczenia powoda, a choroba odnowiła się już po zawarciu umowy ubezpieczenia. Pomiędzy podjętym w dzieciństwie leczeniem a objęciem ubezpieczeniem nie doszło do odnowienia się tej jednostki chorobowej, na co wskazuje opinia biegłego.

Od 28 lat przed zawarciem ubezpieczenia powód się nie leczył (i nie było podstaw do jego leczenia), a co za tym idzie, nie chorował, czyli nie był objęty jednostką chorobową, która doprowadziła do niewydolności nerek. Choroba mogła być w stadium uśpienia, a to oznacza, że prawnie musi być kwalifikowany jako osoba zdrowa, czyli nieobjęta jednostką chorobową ujętą w OWU.

(Sygn. akt III Ca 399/21, wyrok z 22.04.22., SO w Gliwicach).

Podstawą sukcesu w sprzedaży jest przyciągnięcie i utrzymanie odpowiedniej liczby klientów. Słowo „odpowiednia” jest subiektywne i jego precyzyjny odpowiednik zależy od twoich oczekiwań i możliwości.

Dla jednych osób odpowiednia będzie liczba minimum 500, dla innych 1000 lub więcej. Jedno jest pewne, żeby zdobyć tak dużą liczbę osób, trzeba się wyróżniać i spełniać oczekiwania klientów w większym stopniu niż pozostali konkurenci. No właśnie, a czego tak naprawdę oczekują klienci? Co ich przyciąga i utrwala więź z agentem ubezpieczeniowym? Przy każdej sposobności powinieneś starać się wzmocnić percepcję twojej osoby w następujących kategoriach.

Ekspert. Klienci wolą mieć do czynienia z ludźmi, którzy są ekspertami w interesującej ich dziedzinie – mają wiedzę na temat ich problemów, potrzeb lub okoliczności. Im więcej czasu włożysz w analizę i zrozumienie ich sytuacji i im więcej cennych uwag im przekażesz, tym łatwiej będzie utrwalić w nich przekonanie, że jesteś ekspertem.

Rozwijaj swoją wiedzę szeroko. Oprócz doskonałej wiedzy produktowej i znajomości tajników działania ubezpieczeń warto znać się na zagadnieniach prawnych, przepisach, zasadach funkcjonowania branż, do których należą twoi klienci.

W ubezpieczeniach na życie twoją przewagą może być znajomość zasad dziedziczenia. W ubezpieczeniach majątkowych za to wiedza o potencjalnych zagrożeniach wynikających ze specyfiki danej branży lub organizacji.

Bądź ciekaw ludzi i ich doświadczeń. Pytaj i słuchaj uważnie. Pozyskuj doświadczenie i praktyczną wiedzę wszędzie, gdzie możesz. Dzięki temu będziesz pomagał swoim klientom nie tylko w ramach branży ubezpieczeniowej, a to z pewnością wyróżni cię na tle konkurencji.

Doradca. Zamiast próbować coś sprzedać i przekonywać klienta do wyboru twojego rozwiązania, doradzasz mu poprzez przekazywanie swoich sugestii i rekomendacji („Zalecałbym, abyśmy teraz zrobili to i to”). Nie myśl tylko o swoim biznesie. Odpuść sprzedaż, jeśli nie ma to sensu z punktu widzenia potrzeb klienta.

Doradzaj mądrze, nawet jeśli byłoby to sprzeczne z twoim interesem. Jeśli klient zobaczy, że jego potrzeby stawiasz na pierwszym miejscu, zawsze to doceni, ponieważ żyjemy w świecie, gdzie takie zachowanie jest rzadkością.

Przyjaciel. Aby twój klient mógł traktować cię jak przyjaciela, musisz naprawdę go lubić i przejmować się jego sprawami. Musisz być przyjazny i wesoły, ale także zadawać dobre pytania i uważnie słuchać jego odpowiedzi.

Wspieraj klienta w trudnym dla niego momentach. Nie przeliczaj na złotówki każdej minuty kontaktu z nim. Czasami dawaj za darmo swój czas i wsparcie. Takie działanie jest przeciwne do tego, czego klient doświadcza każdego dnia od innych ludzi.

Pytający. Najlepsi agenci zadają przynajmniej dwa razy więcej pytań, niż czynią komentarzy. Czasem jedyne, co robią, to zadawanie pytań. Peter Drucker powiedział kiedyś: „Ja nie jestem konsultantem, tylko pytaniem. Nie udzielam rad, ale zadaję tak trudne pytania, że zmuszam tym samym moich klientów do sprawniejszego myślenia”.

Słuchający. To jedna z najlepszych dróg – powinieneś się postarać, aby właśnie tak postrzegali cię twoi potencjalni i dotychczasowi klienci. Kolejne badania jednoznacznie pokazują, że sprzedawcy odnoszący największe sukcesy oceniani są jako „świetni słuchacze”. Nigdy o żadnym dobrym handlowcu nie powiedziano, że jest „świetnym mówcą”.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.