Eksperci porównywarki ubezpieczeń Ubea sprawdzili, w jaki sposób na przestrzeni ostatnich lat zmienił się udział najsilniejszych graczy w segmencie ubezpieczeń komunikacyjnych (OC i AC).

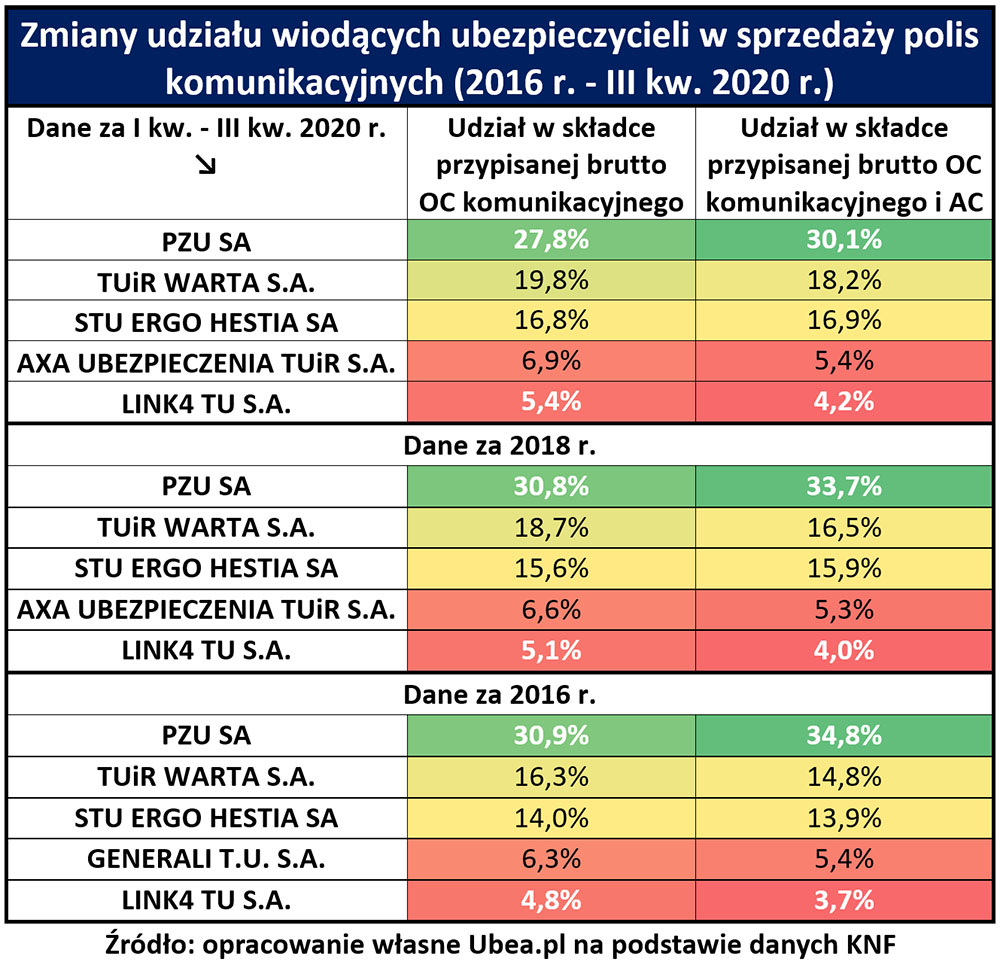

Z szacunków Ubea wynika, że aktualny udział (wyniki obejmują okres styczeń–wrzesień 2020 r.) lidera rynku, czyli PZU SA, jest niższy od odnotowanego w 2016 i 2018 roku. O ile cztery lata temu kontrolował on 34,1% rynku komunikacyjnego, to w 2018 r. było to już 33,7%, zaś obecnie jego udział wynosi 30,1%.

ZAŁĄCZNIK

Eksperci porównywarki sprawdzili też, jak kształtował się udział trzech wiodących ubezpieczycieli w łącznym przypisie brutto z „komunikacji”. Na przestrzeni ostatnich czterech lat prezentował się on następująco:

- 2016 r. – 63,5%

- 2018 r. – 66,1%

- I–III kw. 2020 r. – 65,2%

Według Ubea postępująca dominacja liderów jest konsekwencją systematycznego wzrostu znaczenia dwóch najważniejszych konkurentów PZU SA – TUiR Warta i STU Ergo Hestia. – Coraz mocniejsza pozycja tych firm była widoczna w przypadku rynku OC, rynku AC oraz całego rynku polis komunikacyjnych – zaznacza Andrzej Prajsnar, ekspert Ubea.

Od 2016 r. wskaźnik koncentracji spadł na rynku AC

Koncentrację rynku można mierzyć, nie tylko uwzględniając wyniki dotyczące wyłącznie kilku dużych ubezpieczycieli. O wiele lepszym wskaźnikiem jest tak zwany indeks Herfindahla-Hirschmana (HHI), który wykorzystuje się między innymi w prawie antymonopolowym.

– Wartość wspomnianego wskaźnika przekraczająca 1800 jest uznawana za sygnał świadczący o bardzo dużej koncentracji rynku i nadmiernym znaczeniu wiodących sprzedawców produktów lub usług – wyjaśnia Paweł Kuczyński, prezes Ubea.

Z obliczeń ekspertów porównywarki wynika, że w 2016 r. wartości wskaźnika HHI ustalone według udziału w składce przypisanej brutto prezentowały się następująco:

- HHI dotyczący rynku ubezpieczeń AC – 2227

- HHI dla OC – 1571

- HHI dla całego rynku komunikacyjnego – 1760

Z kolei wskaźniki dla okresu styczeń–wrzesień 2020 r. były następujące:

- HHI AC – 1838

- HHI OC – 1594

- HHI całej „komunikacji” – 1654

– W kontekście powyższych danych uwagę zwraca przede wszystkim spadek wyniku dotyczącego rynku autocasco. Dane KNF potwierdzają, że na wspomnianym rynku PZU utraciło znaczącą część udziału w przypisie składki brutto. Ta zmiana wpłynęła na spadek indeksu HHI dotyczącego całego rynku polis komunikacyjnych – mówi Andrzej Prajsnar.

Według eksperta, jeśli uwzględnimy powiązania kapitałowe pomiędzy krajowymi zakładami ubezpieczeń, to spadek wskaźnika HHI obliczonego dla całego rynku polis komunikacyjnych również będzie widoczny (2015 w 2016 r., wobec 1909 po 3 kw. 2020 r.). Jednak w takim ujęciu HHI obliczony dla danych dotyczących IV kw. 2020 r. prawdopodobnie wzrośnie.

– Trzeba bowiem pamiętać, że UNIQA znacząco zwiększyła swoje znaczenie na rynku OC i AC poprzez październikowe przejęcie spółki AXA Ubezpieczenia TUiR – podsumowuje Paweł Kuczyński

(AM, źródło: Ubea)