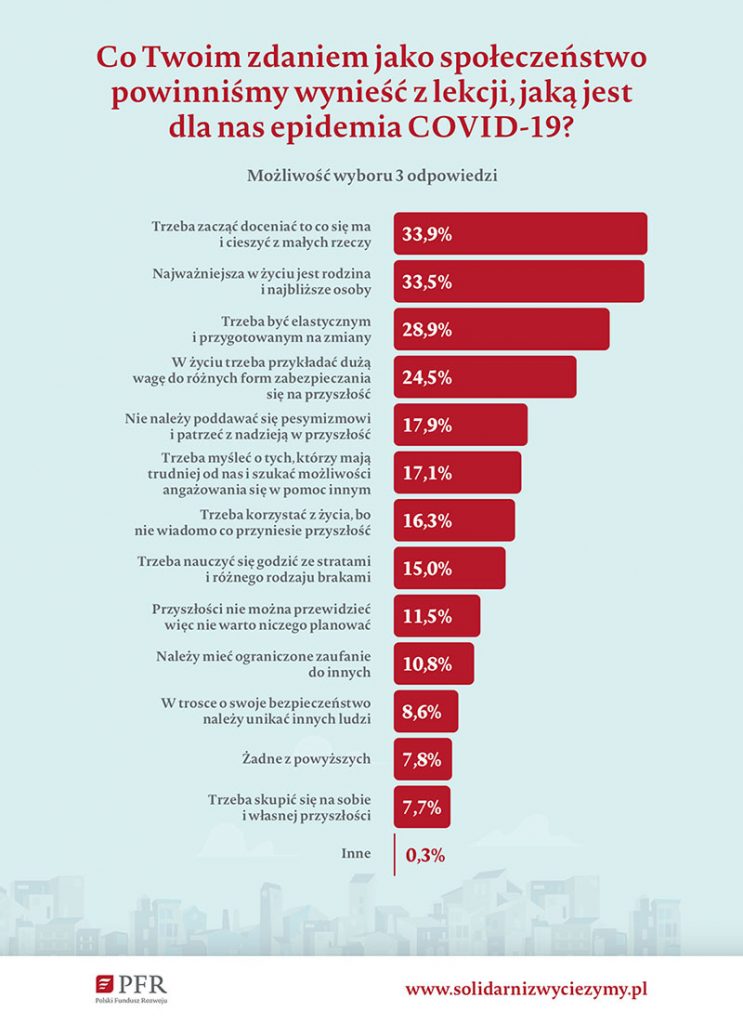

Reforma OFE wymaga dostosowania po doświadczeniach następstw pandemii Covid-19. Korekty powinny objąć m.in. harmonogram, rozwój nowego produktu, komunikację z klientem oraz rozwiązania techniczne – wynika z badania Izby Gospodarczej Towarzystw Emerytalnych (IGTE) zrzeszającej powszechne towarzystwa emerytalne (PTE).

W badaniu przedstawiciele PTE zostali poproszeni o wskazanie, jak powinny zmienić się rozwiązania reformy OFE przed jej uruchomieniem, biorąc pod uwagę doświadczenia z następstwami ekonomicznymi pandemii Covid-19 oraz aktualne uwarunkowania gospodarcze. Pytanie miało charakter otwarty. Zgłoszone postulaty obejmują kwestie zaktualizowania dat i terminów związanych z reformą, rozszerzenia zakresu komunikacji elektronicznej z klientami, usunięcia dostrzeżonych nieścisłości oraz uzupełnienia istniejących rozwiązań, a także umożliwienia rozwoju nowopowstałego produktu i oferowanie go szerszemu gronu klientów niż dotychczasowym członkom OFE, jak również podejmują problem dotyczący wyceny aktywów przenoszonych do ZUS.

W kwestii harmonogramu wdrożenia wskazano na potrzebę odpowiednio długiego vacatio legis dla całej ustawy oraz dodatkowego zweryfikowania i wprowadzenia ewentualnych zmian dat poszczególnych operacji, co ma pozwolić na odpowiedzialne przygotowanie reformy i bezpieczne jej przeprowadzenie. Często podnoszoną kwestią była potrzeba zwiększenia ułatwień w kontaktach z klientami. Badani postulowali eliminowanie odgórnych ustawowych obowiązków dokonywania przez klientów i instytucje finansowe czynności w formie pisemnej, a także wprowadzenie możliwości składania dyspozycji i oświadczeń woli oraz zawierania umów w postaci elektronicznej, jak również prowadzenia pozostałej komunikacji z uczestnikami przekształconych funduszy w tym trybie. W uzasadnieniu powoływano się na dobre doświadczenia rozwiązań wprowadzonych podczas początkowego okresu pandemii Covid-19.

– W okresie lockdownu wiele różnych instytucji finansowych z powodzeniem wdrożyło komunikację z klientem w postaci elektronicznej i to świetnie zdało egzamin. Wykorzystanie tych rozwiązań w przepisach reformujących OFE odbyłoby się z dużą korzyścią dla klientów i zmniejszyłoby koszty – tłumaczy Małgorzata Rusewicz, prezes IGTE.

Istotne dla badanych jest dopracowanie licznych szczegółowych rozwiązań operacyjnych i technicznych reformy. Najważniejszą z nich jest ponowne przeanalizowanie limitów alokacji w akcje oraz przepływów rynkowych. Ich zdaniem potrzebne jest doprecyzowanie zapisów ustawowych budzących wątpliwości interpretacyjne, np. kwestii dokonywania wypłat transferowych czy wpłat dodatkowych do IKE oraz umorzeń. Podniesiono, że pobranie opłaty przekształceniowej winno mieć odzwierciedlenie w zmianie stanu liczby jednostek rozrachunkowych, a nie w zmianie wartości jednostki rozrachunkowej. Wskazano również na potrzebę uproszczenia procesu łączenia przekształconych podmiotów z TFI, a także, w okresie przejściowym, zwolnienia przekształconych PTE/OFE z rygorystycznych obowiązków obejmujących TFI czy weryfikacji wymogów kapitałowych wobec aktywów SFIO powstałego z OFE.

– Zgłoszenie uwag do szczegółowych rozwiązań technicznych reformy przez osoby, które będą ten proces przeprowadzać, wskazuje, że istnieje przestrzeń do udoskonalenia istniejącej legislacji. W związku z odłożeniem w czasie transformacji OFE powstaje przestrzeń, by propozycje przeanalizować i dokonać potrzebnych zmian – podsumowuje Małgorzata Rusewicz.

W wypowiedziach respondentów podjęty został problem dotyczący odpowiedniej wyceny aktywów przenoszonych do ZUS. Wskazano, że przyjęta w dotychczasowym kształcie ustawy data 15 kwietnia 2019 roku jako moment wyceny aktywów przenoszonych do ZUS w wyniku następstw ekonomicznych Covid-19 nie znajduje już uzasadnienia. Utrzymanie tego rozwiązania spowodowałoby niezbilansowane zwiększenie długu publicznego, nierówne traktowanie członków OFE wybierających IKE, a przede wszystkim zagroziłoby realizacji celów reformy.

(AM, źródło: IGTE)