28 lipca odbyła się konferencja prasowa Polskiego Funduszu Rozwoju (PFR), podczas której zaprezentowano stan obecny i perspektywy programu Pracowniczych Planów Kapitałowych (PPK). W konferencji udział wzięli prezes PFR Paweł Borys, wiceprezes PFR Bartosz Marczuk oraz prezes PFR Portal PPK Robert Zapotoczny.

Inspiracją dla konferencji był fakt, że już za kilka tygodni rozpocznie się kolejny etap wdrażania Pracowniczych Planów Kapitałowych Proces ten obejmie przesunięty w wyniku pandemii II etap PPK, w ramach którego mają przystąpić firmy zatrudniające co najmniej 50 osób oraz III etap, w którym przystąpią do PPK firmy zatrudniające od 20 pracowników wzwyż. Wdrożenie obejmie 78 tys. firm, zatrudniających łącznie 3,7 mln pracowników. Do 27 października przedsiębiorstwa będą musiały wybrać instytucję finansującą, a do 10 listopada zawrzeć umowę z pracownikiem.

– Kolejny etap to duże wyzwanie – powiedział Bartosz Marczuk. – W pierwszej fazie do programu przystępowało 3900 podmiotów, a w połączonych fazach II i III będzie to ponad 70 tys. firm.

W trakcie spotkania poinformowano, że z 20 tys. firm II etapu aż 11374 już podpisało umowy o zarządzanie PPK, mimo przesunięcia terminu przystąpienia.

Jednym z omawianych aspektów była też wartość aktywów zgromadzonych do dziś w PPK. Jak podano, do 27 lipca w programie zgromadzono 1,65 mld zł, z czego 48% stanowią wpłaty pracowników, 36% dopłaty pracodawców, a 16% wpłaty państwa. Kolejna wpłata powitalna w wysokości 26 mln zł wpłynie na rachunki oszczędzających w PPK jeszcze w lipcu. Dotychczas do programu przystąpiło 1,2 mln osób (razem z PPE 1,4 mln).

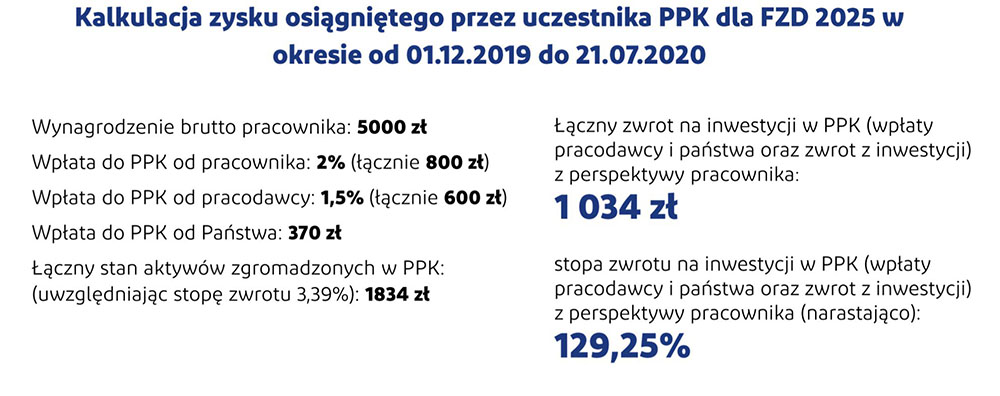

Zapytany o wpływ pandemii na PPK prezes PFR zapewnił, że tylko chwilowo zachwiała ona wartością zgromadzonych środków. Podkreślił, że stopy zwrotu dla poszczególnych funduszy zdefiniowanej daty wynoszą dziś średnio 3,5%, przy czym dotyczy to bardzo wczesnej fazy procesu inwestycyjnego (pierwsze większe wpłaty pojawiły się dopiero w grudniu ub. roku). Paweł Borys ocenił, że na koniec roku aktywa PPK powinny wynieść około 4-5 mld zł.

Dodał też, że pandemia paradoksalnie pomogła w lepszym poznaniu PFR przez małe i średnie firmy. – Wcześniej może część z nich nie kojarzyła nazwy PFR, a w momencie, kiedy zaczęliśmy wdrążać rozmaite tarcze antykryzysowe, znajomość PFR znacząco wzrosła, co może mieć też przełożenie na proces przystępowania do PPK – ocenił.

Podczas konferencji prezes PFR Portal PPK Robert Zapotoczny zapowiedział również kluczowe ułatwienie we wprowadzaniu PPK dla samorządów, polegające na tym, że wójt czy burmistrz może w imieniu podmiotów zatrudniających będących jednostkami organizacyjnymi samorządu wybrać jedną instytucję finansową, z którą zostanie zawarta umowa o zarządzanie PPK dla wszystkich tych jednostek.

Na konferencji prasowej przedstawiono też dotychczasowe wyniki portalu MojePPK, który ma obecnie ponad 7,5 mln odsłon i ok. 1,5 mln unikalnych użytkowników. Z kalkulatorów na portalu skorzystało 972 tys. osób, ponad 600 tys. razy pobrano dokumenty i publikacje dostępne w serwisie, a oferty instytucji finansowych zostały pobrane 78 tys. razy.

Robert Zapotoczny poinformował także, że w II połowie roku PFR Portal PPK przeprowadzi 300 bezpłatnych szkoleń otwartych oraz 45 konferencji regionalnych dla pracodawców i pracowników w całej Polsce.

Maciej Fedyna, nowy prezes Grupy Generali w Polsce, zapowiedział na łamach „Pulsu Biznesu”, że będzie kontynuować działania swojego poprzednika, Andrei Simoncellego, aby utrzymać dotychczasowy wzrost firmy. Z kolei w wywiadzie dla „Gazety Ubezpieczeniowej” ujawnił między innymi, jaka jest jego wizja Generali i jak zamierza ją zrealizować.

Gazeta zwraca uwagę, że w pierwszym kwartale zarówno majątkowa, jak i życiowa działalność Generali zanotowała dwucyfrowe wzrosty, które według szefa firmy utrzymały się także w kolejnych trzech miesiącach. Maciej Fedyna wyjaśnia, że ich motorem była realizowana w ostatnich latach strategia polegająca m.in. na rozwijaniu oferty w kierunku jak najszerszego zakresu ochrony, a także wszystkich kanałów dystrybucji, ze szczególnym naciskiem na relacje z multiagentami.

„PB” podkreśla, że firmie udało się osiągnąć zapowiadane w 2018 r. ograniczenie udziału w portfelu komunikacyjnych polis OC, a jego obecna struktura jest jeszcze lepsza, niż pierwotnie zakładano. Obecnie ubezpieczyciel stawia na niekomunikacyjne produkty majątkowe. Transformację przeszedł także portfel życiowy. Prawie 2/3 stanowią ubezpieczenia ochronne, podczas gdy przed 5 laty 70% portfela stanowiły polisy z UFK.

Generali stawia też na innowacje, zwłaszcza w obszarze likwidacji szkód. Prezes Generali zaznacza, że pandemia na razie nie wstrząsnęła wynikami jego firmy ani nie zakłóciła jej działalności operacyjnej. Słabsze wyniki z działalności inwestycyjnej zostały zrekompensowane przez niższą szkodowość w komunikacji.

Spółka majątkowa rozpocznie teraz przygotowania do połączenia z Concordią. Zdaniem Macieja Fedyny, proces ten mógłby zakończyć się w lipcu przyszłego roku. Prezes oczekuje też dalszej kontynuacji konsolidacji polskiego rynku, ale nie chciał komentować doniesień o możliwym przejęciu przez Generali biznesu MetLife w naszym regionie Europy.

Więcej szczegółów na temat długo- i krótkoterminowych planów Generali, cyfryzacji procesów firmowych zakładu, jego sprzedaży direct oraz tego, czego nauczyła go pandemia można znaleźć w aktualnym wydaniu „Gazety Ubezpieczeniowej” (nr 30 z 27 lipca) w wywiadzie z Maciejem Fedyną pt. „Chciałbym, żeby klient, który raz wybrał Generali, wybierał nas już zawsze”.

Na elewacji siedziby PZU w al. Jana Pawła II w Warszawie 1 sierpnia rozbłyśnie powstańcza kotwica. Znak ułożony z zapalonych okien biurowca będzie świecił każdej nocy do 8 sierpnia. W ten sposób PZU chce złożyć hołd bohaterom powstania warszawskiego.

Powstańcza kotwica rozbłyśnie na siedzibie PZU już po raz piąty. Jako mecenas Muzeum Powstania Warszawskiego ubezpieczyciel włączył się także w inne wydarzenia upamiętniające 76. rocznicę wybuchu powstania warszawskiego. Tegoroczne uroczystości rozpoczęły się koncertem w Muzeum Powstania Warszawskiego w Sali pod Liberatorem. Występ Meli Koteluk i zespołu Kwadrofonik poświęcony był poecie i uczestnikowi powstania Krzysztofowi Kamilowi Baczyńskiemu, który zginął w pierwszych dniach walk.

1 sierpnia, po uroczystościach upamiętniających godzinę „W”, w Parku Wolności przy Muzeum Powstania Warszawskiego odbędzie się koncert „Warszawiacy śpiewają (nie)zakazane piosenki”. Po koncercie, o północy, odbędzie się uroczysta premiera spektaklu teatralnego „Pamiętnik z powstania warszawskiego” Mirona Białoszewskiego w reżyserii i wykonaniu Adama Woronowicza.

28 lipca nad Polską przeszły silne burze z gradem. Spowodowały one sporo szkód. Najbardziej ucierpiało województwo łódzkie.

Grzegorz Świszcz, zastępca dyrektora Rządowego Centrum Bezpieczeństwa poinformował 28 lipca na Twitterze, że o godzinie 21.00 bez prądu pozostawało 17 077 odbiorców, najwięcej w województwie łódzkim – 15 277. W powiecie wieluńskim uszkodzeniu uległo co najmniej 20 dachów. Nieprzejezdny był również szlak kolejowy Żywiec-Węgierska Górka (woj. śląskie), gdzie wprowadzono komunikację zastępczą.

Z kolei rzecznik komendanta głównego PSP st. kpt. Krzysztof Batorski poinformował, że 28 lipca straż pożarna przeprowadziła ok. 570 interwencji związanych z sytuacją pogodową; nie było żadnych ofiar ani rannych. Najwięcej interwencji odnotowano w województwie łódzkim – tam strażacy wyjeżdżali do zdarzeń związanych z pogodą 190 razy. Druga pod tym względem była Opolszczyzna, gdzie strażacy interweniowali 159 razy – podał portalsamorzadowy.pl za PAP.

Jakub Nowiński, członek zarządu multiagencji Superpolisa Ubezpieczenia, zwraca uwagę, że twierdzenie, iż przedłużenie umowy OC posiadaczy pojazdów mechanicznych (ppm.) zawsze się opłaca, jest mitem.

– Podam przykład z lipca tego roku. Zgłosił się do nas klient, który dostał od obecnego ubezpieczyciela propozycję odnowienia rocznej polisy OC za 2083 zł. Uznał, że to dużo i chciał sprawdzić, czy któraś z konkurencyjnych firm nie ubezpieczy go taniej. Znalazł cztery takie możliwości i ostatecznie kupił OC za 1023 zł. Nie twierdzę, że każdy kierowca finansowo zyska na zmianie ubezpieczyciela, ale każdy powinien to sprawdzić, żeby nieświadomie nie przepłacić – mówi Jakub Nowiński.

Ekspert przypomina, że obowiązkowe OC ppm. można rozbudować o dodatkowe opcje. Cena polisy w pakiecie np. OC+AC lub OC+assistance, ubezpieczenie szyb czy NNW może być korzystniejsza, a klient zyskuje szerszą ochronę.

– To nie tajemnica: ubezpieczycielom zależy na sprzedaży ubezpieczeń w pakietach. I chcą klientów do tego zachęcać – kalkulując cenę na korzystniejszych warunkach. Dlatego oprócz porównania cen samego OC w różnych towarzystwach warto zweryfikować, czy nie opłaca się po prostu dodać do OC jakichś elementów. To może być AC, ale też szereg pojedynczych rozszerzeń, dających wsparcie w razie usterki na trasie, gdy przyda się holowanie lub naprawa pojazdu na miejscu zdarzenia – tłumaczy Jakub Nowiński.

105 mln zł, o 20 mln zł więcej niż rok wcześniej – taką kwotę składek zebrała Concordia Polska Grupa Generali w tegorocznym wiosennym sezonie ubezpieczenia upraw. To rekordowy wynik towarzystwa. Concordia ubezpieczyła też największą powierzchnię upraw w swojej historii oraz zyskała znaczną grupę nowych klientów

W 2020 roku po raz pierwszy od początku swojej działalności towarzystwo z Grupy Generali przekroczyło próg 100 mln zł przypisu składki z ubezpieczeń upraw w wiosennym sezonie. Innym historycznym wynikiem zakładu było przekroczenie przez niego poziomu miliona hektarów powierzchni ubezpieczonych upraw na rekordową wartość ponad 5 mld zł.

– Gratuluję całemu zespołowi Concordii fantastycznych wyników, a naszym partnerom i klientom dziękuję za zaufanie. Takie wyniki osiąga się tylko, grając zespołowo. Mamy świetny, dobrze przygotowany i zaangażowany zespół sprzedaży, który mógł dobrze wykonać swoje zadanie, bo został wyposażony w doskonały i nowoczesny produkt. W swojej pracy był wspierany przez zespół produktowy, serwis i marketing, a swoje rozmowy z agentami, brokerami i bankami mógł opierać na wiarygodności doświadczonych ekspertów likwidacji szkód. Dziękuję również naszym partnerom, którzy rozmawiają z klientami, wspierają ich w zarządzaniu ryzykiem w ich gospodarstwach. Sezon wiosenny za nami, a my przygotowujemy się do jesieni, bo nie powiedzieliśmy jeszcze ostatniego słowa – powiedział Rajmund Rusiecki, członek zarządu Concordia Polska TU odpowiedzialny za sprzedaż.

W wiosennym sezonie Concordia zaproponowała kilka nowości dla rolników. Jedną ze szczególnie cenionych była klauzula zapewniająca odpowiedzialność w ryzyku gradobicia i przymrozków na poziomie 100%, którą zakład wprowadził jako pierwszy na rynku. Co szósta polisa sprzedana w tym sezonie zawiera tę klauzulę i chroni klientów w pełnym zakresie w ryzyku gradobicia i przymrozków wiosennych.

PZU wznawia akcję społeczną skierowaną do kierowców „Prowadzisz? Odłóż telefon”. Podczas tegorocznych wakacji w wypadkach drogowych zginęło bowiem niemal dwieście osób, a wśród głównych przyczyn zdarzeń ze skutkiem śmiertelnym, obok prędkości, brawury i młodego wieku kierowcy, było korzystanie ze smartfonów.

Z danych policji wynika, że średnio co kwadrans dochodzi w Polsce do wypadku na drodze – w sumie w ubiegłym roku było ich ponad 30 tys.. Życie straciło 2909 osób, a ponad 35 tys. zostało rannych. Jak podsumowują autorzy policyjnego raportu, najczęstszym winowajcą jest człowiek. Kierowców gubi pośpiech, brawura i korzystanie z telefonu podczas jazdy.

Interesujących wniosków dostarczyły też wyniki badań przeprowadzonych przez PZU wśród kierowców w lipcu tego roku. Większość respondentów było zgodnych co do tego, że używanie telefonu komórkowego w trakcie prowadzenia auta jest bardzo niebezpieczne (73% badanych), a gorsze jest tylko przejeżdżanie na czerwonym świetle (bardzo niebezpieczne według 92% ankietowanych.) i jazda na kacu (75%). Z drugiej jednak strony ponad połowa badanych przyznała, że zdarza im się rozmawiać w samochodzie przez telefon, trzymając go przy uchu. Z kolei 40% gdy słyszy podczas jazdy samochodem dzwoniącą komórkę, najczęściej odbiera. Tyle samo przyznało, że zdarza im się pisać za kółkiem SMS lub mail. Tymczasem, jak wskazuje PZU, to właśnie czytanie czy pisanie SMS-ów najbardziej rozprasza uwagę. Kierowca odrywa wzrok od drogi na min. 5 sekund, co oznacza, że przy prędkości 70 km/h, przejeżdża z zamkniętymi oczami długość całego boiska piłkarskiego.

– Naszym celem jest zwiększanie świadomości i ratowanie ludzkiego życia, dlatego apelujemy „Prowadzisz? Odłóż telefon” – mówi Dorota Macieja, członek zarządu PZU Życie.

Co trzeci kierowca deklaruje, że ma wystarczająco podzielną uwagę, aby bezpiecznie korzystać z telefonu w trakcie jazdy. Zaprzeczają temu jednak testy zlecone przez PZU. Badania na torze pokazały, że aż trzy z czterech wypadków były spowodowane rozmową lub pisaniem wiadomości na telefonie. Właśnie na ten fakt PZU chce położyć szczególny nacisk podczas tegorocznej odsłony kampanii.

Kiedy jesienią ubiegłego roku PZU pierwszy raz startował z akcją „Prowadzisz? Odłóż telefon”, z badań wynikało, że co piąty kierowca regularnie czyta SMS-y lub maile w czasie jazdy. Po kampanii odsetek czytających wiadomości tekstowe spadł o 3 punkty procentowe.

– Cieszymy się, że nasze starania przynoszą efekty, ale nie spoczywamy na laurach, bo ten problem wciąż istnieje. By zmienić złe nawyki kierowców, potrzebne są długofalowe działania edukacyjne, a nie jednorazowe akcje, dlatego kontynuujemy naszą kampanię także i w tym roku – zaznacza Dorota Macieja.

Tego lata PZU koncentruje się szczególnie na tym, by dotrzeć do młodych Polaków. Podczas kampanii „Prowadzisz? Odłóż telefon” w internecie zostaną wyemitowane cztery spoty zwracające uwagę na ten problem.

Dlaczego postawili na OVB, co do zaoferowania młodym współpracownikom ma dzisiaj firma i jaka jest jej przyszłość, o tym opowiadają dyrektorzy krajowi OVB – europejskiego koncernu, który w tym roku świętuje swoje 50-lecie. Zapraszamy na drugą część jubileuszowego cyklu artykułów „Z mocną historią w mocną przyszłość”.

Drogi prowadzące do OVB są różne, tak jak ludzie, którzy tu pracują. Jedni od razu mieli wizję biznesu przynoszącego duże zyski. Dla innych aspekt finansowy pozostawał na dalszym planie. Wszystkich łączy przekonanie, że podjęli właściwą decyzję.

Dlaczego OVB?

Lidia Jarosz, dyrektor krajowy OVB Polska, wspomina, że zdecydowała się na współpracę z OVB bardziej z ciekawości niż z potrzeby zarobkowania, a jej zdolności menedżerskie ujawniały się z czasem.

Lidia Jarosz

– Do OVB trafiłam 21 lat temu, jako klient, ale zainteresował mnie model działania firmy. Uważałam wtedy, że powinnam bardziej skupić się na sprzedaży i obsłudze klienta, aniżeli na budowaniu struktury. Tymczasem wypadek, któremu uległam na nartach, zmienił moje nastawienie. Przez kilka miesięcy, kiedy byłam mniej mobilna, skoncentrowałam się na rekrutacji i tak stworzyłam team liczący dzisiaj ponad 200 współpracowników – mówi z dumą Lidia Jarosz.

Wielu z obecnych dyrektorów krajowych OVB pracę w firmie rozpoczęło jeszcze podczas studiów. Marcin Zieleniewski, super senior dyrektor krajowy OVB Polska, zdecydował się na współpracę z OVB już na pierwszym roku.

Marcin Zieleniewski

– Wiadomo, że pracodawcy najchętniej zatrudniają ludzi z doświadczeniem zawodowym, tymczasem trudno byłoby studentowi pierwszego roku Akademii Wychowania Fizycznego i Politologii wylegitymować się dziesięcioletnim doświadczeniem w branży. Dlatego z wielką pokorą, świeżo po maturze odbyłem szkolenie podstawowe i zrozumiałem wtedy, że jestem „milionerem”, tylko nie chcą mi jeszcze na początku za to płacić – śmieje się Marcin Zieleniewski.Jak dodaje, kilka intensywnych lat pracy w systemie, jaki oferuje OVB, a nie nad systemem, dowiodło, że miał rację.

Początek studiów był jednocześnie początkiem pracy w OVB dla Dariusza Halczoka, dyrektora krajowego OVB.

Dariusz Halczok

– Zorientowałem się, że duża międzynarodowa firma daje szanse na rozwój i możliwość robienia wartościowych i potrzebnych rzeczy. Dlatego rozwijam tę firmę od tylu lat. Cenię sobie we współpracy z OVB przede wszystkim niezależność oraz możliwość bycia przedsiębiorcą. Kompleksowa obsługa klienta i niezależność produktowa daje pewność, że nikt nie narzuca oferty ani żadnych planów sprzedażowych. Jak przyznaje dyrektor Halczok, wielką frajdę sprawia mu również możliwość realizacji innowacyjnych pomysłów, i to na skalę europejską.

Partner idealny

Magdalena Zieleniewska, senior dyrektor krajowy OVB,zanim związała się z OVB, prowadziła w czasie studiów własną działalność – agencję promocyjno-reklamową. Jej kolega zaintrygował ją jednak działalnością innej firmy.

Magdalena Zieleniewska

– Marcin Zieleniewski przedstawił mi i rozrysował model działania OVB, tłumacząc, czym się zajmuje. Wizja i możliwość połączenia pracy ze studiami oraz nieograniczone możliwości zarabiania były tym, co zadecydowało o współpracy z OVB. Miałam już wyobrażenie, na czym polega bycie „szefem” i z czym trzeba się zmierzyć: inwestycje w rozwój, konkurencja, zmiana koniunktury, problemy z płatnościami za wykonane usługi, zatrudnianie i rozliczenia finansowe z pracownikami. Jednak OVB zaoferowało mi zupełnie inne podejście do biznesu – obsługa prawna, formalne zatrudnienie współpracownika, rozliczenia z ZUS-em czy urzędem skarbowym, marketing, fundusze wsparcia, nawiązanie współpracy z nowymi partnerami, rozliczenia prowizji, ewentualne reklamacje i wiele innych spraw są po stronie Centrali OVB, a my możemy skupić się na najprzyjemniejszych aspektach zawodu pośrednika finansowego – analizuje Magdalena Zieleniewska.

Partnerstwo i wsparcie, jakie daje OVB swoim współpracownikom, docenił również Ireneusz Tomczyk, dyrektor krajowy OVB, który na początku swojej kariery łączył studia z działalnością niezależnego agenta ubezpieczeniowego. Jak wspomina, w swoim środowisku nie miał wtedy osób, które z powodzeniem prowadziłyby własny biznes.

Ireneusz Tomczyk

–Byłem dumnym agentem, jednak nie miałem praktycznie żadnego wsparcia biznesowego ze strony towarzystw, nie licząc doraźnej pomocy operacyjnej. Myślę, że teraz jest podobnie, bo większość osób działających w branży ubezpieczeniowej otrzymuje głównie pomoc techniczną, produktową, operacyjną. Mnie interesowały poważne pieniądze i prawdziwy biznes, dlatego też szukałem dużego, stabilnego partnera, z którym mógłbym się rozwijać. Wszystko to znalazł właśnie w OVB. Jak podkreśla, duże znaczenie miał fakt, że do uruchomienia naprawdę poważnego biznesu nie trzeba było inwestować żadnych pieniędzy.

Oferta dla młodych

Tak jak kiedyś, tak i teraz model pracy proponowany przez OVB jest idealny dla młodych osób, m.in. dlatego, że system szkoleń OVB pozwala zdobyć praktyczne doświadczenie, które następnie może być wykorzystane w różnych branżach.

–Już na wstępie otrzymuje się wsparcie, wiedzę, praktykę i nieocenioną szkołę życia pod skrzydłami nie tylko doświadczonych mentorów, ale i całej organizacji, działającej z sukcesem w Europie już od 50 lat – tłumaczy Dariusz Halczok.

Duże znaczenie ma również fakt, że OVB na co dzień pracuje z wykorzystaniem nowych technologii, platform i mediów społecznościowych, do których młodzi ludzie są dziś przyzwyczajeni. Jak podkreśla Ireneusz Tomczyk: – To ich naturalne środowisko, służące do zawierania nowych znajomości, czy też do celów rozrywkowych. My możemy pokazać im, w jaki sposób zarabiać dzięki obecności w internecie, i skutecznie to robimy.

Magdalena Zieleniewska wskazuje, że ludzie na studiach są szczególnie otwarci na wiedzę: – Studenci są jak biała, czysta karta, można ich nauczyć, ukształtować. Są chętni do nauki i przyzwyczajeni do ciągłego rozwoju. Mogą też liczyć na profity – jako studentka, podróżując z OVB, zwiedziłam świat, moje zarobki pozwalały mi na samodzielne utrzymanie się we Wrocławiu, posiadanie mieszkania i samochodu – wspomina.

Lata współpracy, lojalność i zaangażowanie pozwalają zdobywać kolejne szczeble kariery w OVB, aż do stopnia dyrektora krajowego, a ci, którzy to osiągnęli, są przekonani o słuszności swojego wyboru.

– OVB daje możliwości zmiany swojej codzienności, polepszenia relacji z otoczeniem, podwyższenia standardu życia – mówi Lidia Jarosz. – To świetny kierunek dla młodych osób, które szukają swojej drogi, bo OVB to nie do końca praca, ale bardziej sposób na życie. Nasz biznes to ludzie i warto w nich inwestować, bo działa tu zasada wzajemności – ludzie przyjmują naszą pomoc i odwzajemniają się pracowitością i wielkim zaangażowaniem. Wielu z tych, którzy kilkanaście lat temu dołączyli do mojego zespołu, zajmuje dzisiaj wysokie stanowiska menedżerskie i razem pracujemy na sukces firmy w firmie – podkreśla.

Dodatkowym aspektem jest atrakcyjność oferty sprzedażowej, skierowanej do szerokiego grona klientów instytucjonalnych i prywatnych, co podkreśla Marcin Zieleniewski: –Niezależna platforma sprzedażowa, na którą składa się masa towarzystw ubezpieczeniowych, banków, firm leasingowych, powoduje, że z wielką przyjemnością możemy iść do naszego klienta, dysponując najlepiej dopasowanymi do jego potrzeb rozwiązaniami z rynku finansowego. Dobrze przeprowadzony serwis zapewnia satysfakcjonujące wynagrodzenie, które motywuje nas do jeszcze większej aktywności.

Najlepsze przed nami

Model biznesowy OVB jest nastawiony na rozwój i ekspansję i jak podkreśla Dariusz Halczok, obecne możliwości technologiczne uniezależniają współpracowników od działania w jednym mieście lub kraju, dzięki czemu własny biznes w OVB jest dobrym pomysłem na życie.

– Niezależnie od tego, jak myślisz o skali swojego biznesu, w firmie znajdziesz dla siebie miejsce, także jeśli chcesz budować coś naprawdę wielkiego – zaznacza.

Marcin Zieleniewski zwraca też uwagę, że digitalizacja i obecna sytuacja rynkowa dają OVB niepowtarzalną okazję skupienia pod swoim dachem najlepszych ludzi z branży. I zapowiada: – W przyszłości liczyć się będą trzy faktory: ilość, jakość i kwalifikacje. Dlatego, jeśli jako młody adept szybko zrozumiesz, że musi być skala oraz musi być prosto, zbudujesz biznes, o którym nawet nie śniłeś!

Siłą OVB zawsze były stabilne fundamenty, ale też elastyczność, pozwalająca dostosowywać się do danej sytuacji. Dlatego, mimo obecnych ograniczeń, biznes rozwija się bez najmniejszych przeszkód, a współpracownicy są przekonani, że mogą być spokojni o przyszłość, bo jak mówi Ireneusz Tomczyk: – Każdy, kto działa zgodnie z planem kariery, może zbudować solidną maszynę do generowania dużych, stabilnych zysków, a o to przecież chodzi w biznesie.

Krajowa Rada Izb Rolniczych zwróciła się z prośbą do Ministra Rolnictwa i Rozwoju Wsi o podjęcie działań wspomagających rolników w walce z gryzoniami. We wniosku organizacja wskazała również na konieczność ujęcia w ustawie o ubezpieczeniach upraw rolnych i zwierząt gospodarskich ryzyka zniszczenia plonów przez plagę gryzoni.

W odpowiedzi na wystąpienie resort rolnictwa poinformował, że ustawa z dnia 7 lipca 2005 r. o ubezpieczeniach upraw rolnych i zwierząt gospodarskich (Dz. U. z 2019 r. poz. 477) nie przewiduje dopłat do składek ubezpieczenia upraw rolnych od ryzyka strat spowodowanych przez gryzonie.

MRiRW poinformował również, że kierunki zmian w systemie ubezpieczeń upraw rolnych i zwierząt gospodarskich w celu holistycznego ubezpieczenia gospodarstw rolnych będą określone na podstawie realizowanego obecnie projektu GOSPOSTRATEG oraz w ramach prac zespołu do spraw ubezpieczeń w rolnictwie.

W ostatni weekend lipca po raz pierwszy rozdano nagrody redakcji „Wprost” pod nazwą „Tuzy Biznesu”. Jedną z wyróżnionych firm był PZU Zdrowie, doceniony za działania na rzecz ochrony zdrowia Polaków, które podjął w trakcie pandemii Covid-19.

Oliwer Kubicki, członek zarządu PZU Zdrowie, odbierając nagrodę w imieniu spółki, powiedział, że dla firmy działającej w obszarze medycznym, wyróżnienie w tym pełnym wyzwań czasie to wyjątkowy zaszczyt. – Nagrodę dedykujemy naszym pracownikom, którzy nie zostawili pacjentów w trudnym czasie. Dziękujemy naszym lekarzom, całemu personelowi medycznemu, który często z poświęceniem świadczy pomoc w okresie pandemii – zaznaczył.

Kapituła konkursowa doceniła zaangażowanie społeczne PZU Zdrowie, w tym kampanię informacyjną na temat koronawirusa. „PZU Zdrowie to firma, która zdecydowała się w tym trudnym czasie zadbać o zdrowie fizyczne i psychiczne wszystkich Polaków. Zapewniła wsparcie ludziom, którzy stali na pierwszej linii frontu walki z koronawirusem, lekarzom i pielęgniarkom. Uruchomiła także darmowe porady telemedyczne, z których skorzystało ponad 20 tys. osób. Każdego dnia pandemii czekała na pacjentów w swoich placówkach medycznych. Edukowała, jak poradzić sobie z izolacją domową i bezpiecznie żyć w nowej rzeczywistości. Krótko mówiąc, postawiła na rzetelne informacje i realne wsparcie” – brzmiało uzasadnienie.

„Tuzy Biznesu” to wyróżnienie dla tych przedsiębiorstw, które nie boją się iść pod prąd, nie unikają podejmowania ryzykownych decyzji, skutecznie pomnażają kapitał i tworzą wartość firmy w dłuższym okresie. Nagrody wręczono w trakcie sportowo-biznesowego wydarzenia „Graj o Swój Biznes”, którego organizatorem jest Manager Business Hub.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

")