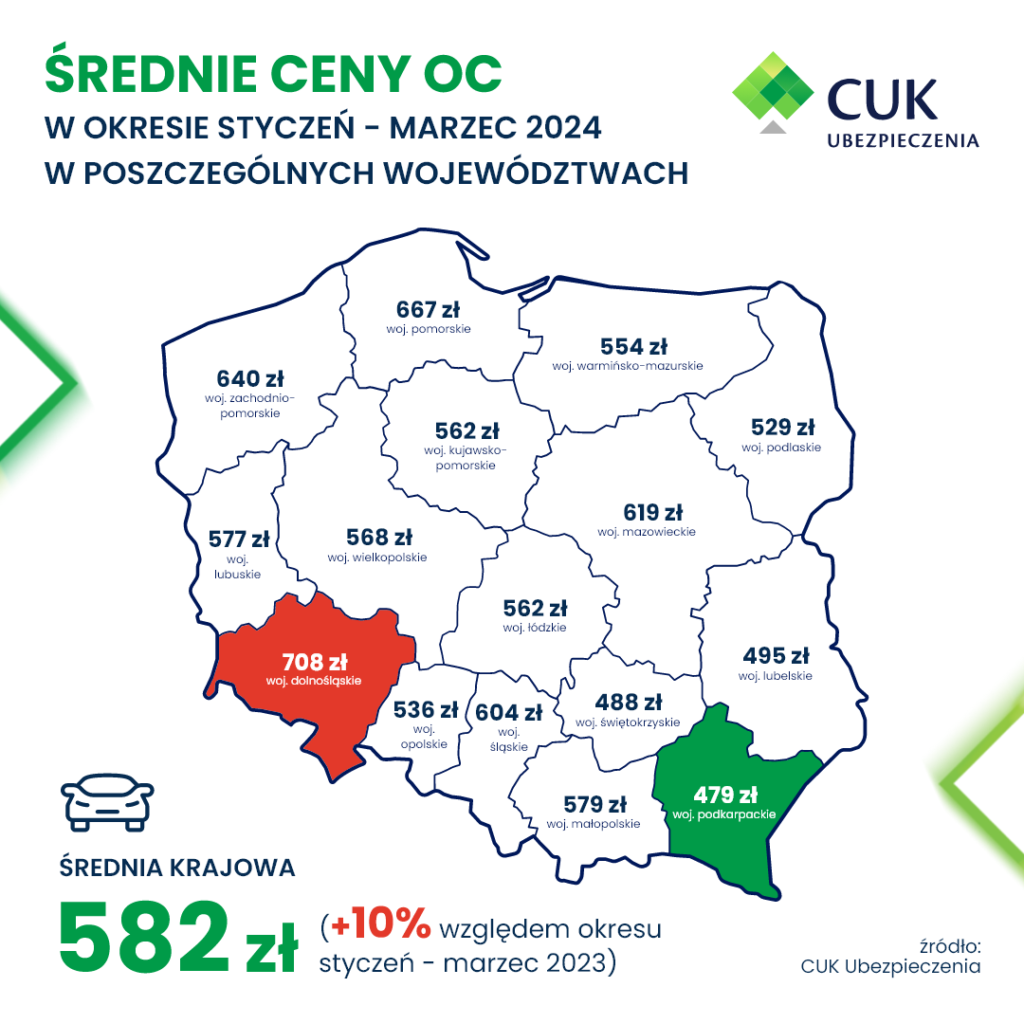

Z danych CUK Ubezpieczenia wynika, że w pierwszym kwartale tego roku stawki OC posiadaczy pojazdów mechanicznych były wyższe średnio o 10% w porównaniu do analogicznego okresu 2022 r. Z kolei ceny AC poszły w górę o niespełna 8%.

Eksperci CUK Ubezpieczenia oszacowali średnią cenę OC ppm. w I kwartale obecnego roku na 582 zł. To o 10% więcej niż rok wcześniej. Najwięcej za obowiązkową ochronę płacili właściciele pojazdów w województwach dolnośląskim (707 zł) oraz pomorskim (666 zł). W analizowanym okresie stawki w tych regionach wzrosły o ok. 11%. Drożej było też w mazowieckim i śląskim – 540 zł. Były to jedyne lokalizacje, gdzie koszt OC ppm. wzrósł o 13%.

– Sprawdzają się prognozy ekspertów potwierdzające obawy kierowców o wzrost stawek OC komunikacyjnego. Spodziewaliśmy się wzrostu, ale jego poziom zaskakuje. Ceny ubezpieczenia były o ponad 10% wyższe niż rok temu – stwierdza Marcin Dyliński, dyrektor Departamentu Marketingu i E-Commerce CUK Ubezpieczenia.

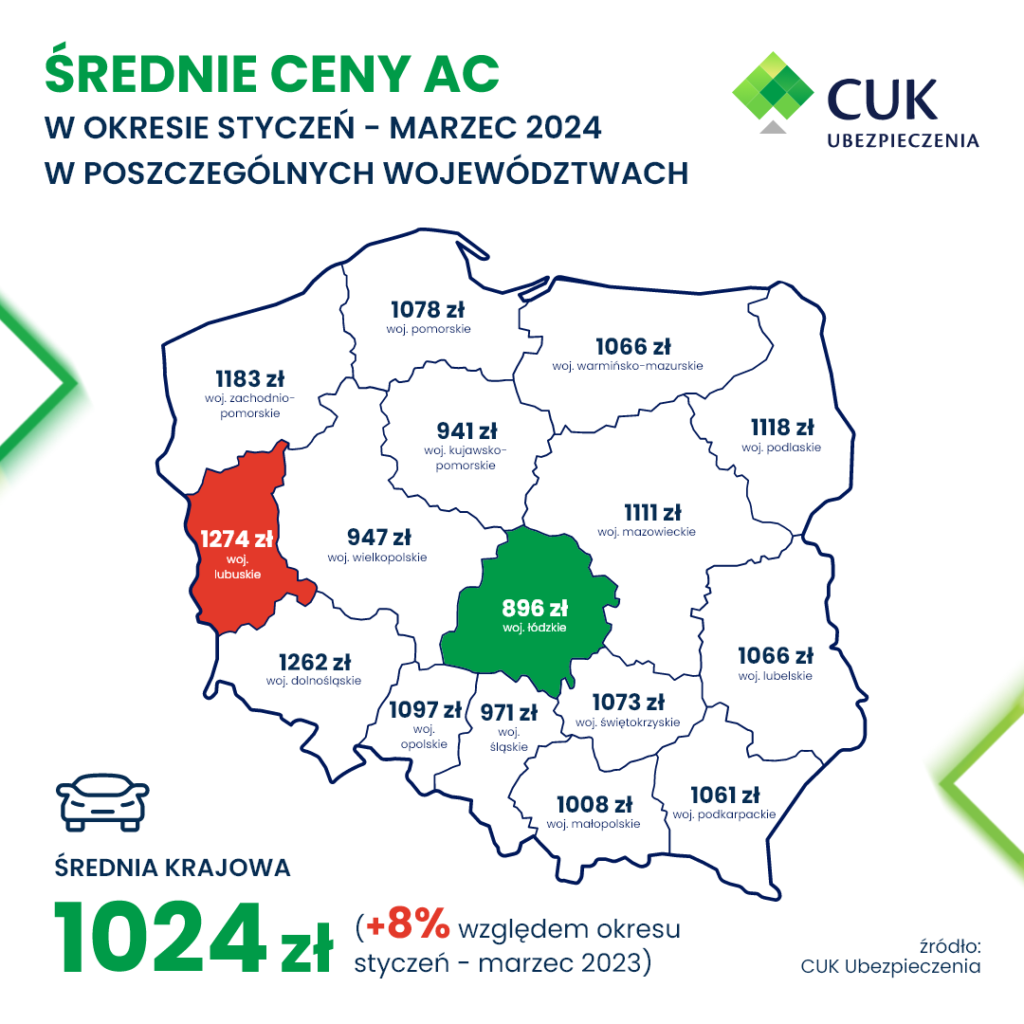

AC najtańsze w łódzkim

Z kolei AC podrożało o niespełna 8% r/r. Średnia ogólnopolska stawka w autocasco uplasowała się na poziomie 1024 zł. W niektórych regionach ceny poszły jednak w górę o 13–15%, np. w lubuskim, gdzie stawka AC była najwyższa w kraju, osiągając średnio 1274 zł. W analizowanym okresie nie odnotowano ani jednego województwa, w którym ceny nie wzrosły. Najniższe ceny mieli kierowcy z łódzkiego, płacąc średnio około 896 zł.

– Wzrosty cen napraw oraz części zamiennych automatycznie przełożyły się na wzrost cen polis AC. Poza tym na wysokość ubezpieczenia wpływają czynniki związane z kierowcą, jego historią szkodową oraz cechami samochodu. Ubezpieczyciele szacują ryzyko stłuczek, wypadków, czy kradzieży aut, aby optymalnie wyliczyć składkę – wskazuje Marcin Dyliński.

Ile za ubezpieczenie najpopularniejszych aut?

Z danych CUK Ubezpieczenia wynika ponadto, że w I kwartale tego roku najczęściej ubezpieczanymi przez osoby prywatne autami osobowymi były Volkswagen Golf IV, Opel Corsa i Ford Fiesta. W przypadku tego pierwszego roczne OC ppm. dla modeli z lat 1997–2003 kosztowało około 604 zł. Posiadacze Opla Corsy z lat 2006–2011 płacili średnio 558 zł. Właściciele Forda Fiesta musieli liczyć się ze średnią ceną na poziomie 551 zł. Jeśli decydowali się na zakup ubezpieczenia AC, składka wynosiła średnio 403 zł.

– Stawki ubezpieczeń dla popularnych na rynku pierwotnym modeli zmieniły się znacząco na przestrzeni w porównaniu do tego samego okresu 2023 roku. Przykładowo koszty polis OC są droższe średnio o 13% – podsumowuje Marcin Dyliński.

(AM, źródło: CUK Ubezpieczenia)