Ukraińskie rolnictwo wskutek rosyjskiej inwazji doznało szkód w gruntach rolnych, sprzęcie i hodowli zwierząt gospodarskich na sumę 4,3 mld dol. Za około połowy strat odpowiada zaminowanie i niesprzątnięte zbiory. Prawie 25% wartości strat – 926 mln dol. – to szkody w sprzęcie rolniczym będące skutkiem działań wojennych i okupacji.

Rosja wykorzystuje bezpieczeństwo żywnościowe jako broń ekonomiczną – stwierdził były rektor kijowskiej uczelni ekonomicznej, Timofij Miłowanow. Wskutek rosyjskiego ataku na kluczowe ośrodki infrastruktury rolniczej zniszczone zostały ogromne ilości żywności. Jednocześnie blokada ukraińskich portów uniemożliwia eksport, odcinając najważniejsze źródło przychodów i zaostrzając globalny kryzys żywnościowy, który może zmusić miliony ludzi do migracji. Ceny żywności na świecie sięgają rekordowo wysokich poziomów, jako że miliony ton ziarna i oleju roślinnego utknęły w Ukrainie.

Zaminowanie stanowi śmiertelne zagrożenie dla ukraińskich rolników podczas prac polowych, jak stwierdza raport ONZ, który szacuje, że rozminowanie może kosztować 436 mln dol. Eksperci ukraińscy wyliczyli, że wskutek działań wojennych wyginęło 5,7 mln sztuk drobiu, a z okupowanych rejonów wywieziono do Rosji ziarno o wartości 613 mln dol. Zwierzęta gospodarskie giną wskutek braku pożywienia i opieki, której nie mogą zapewnić rolnicy.

Howden Group Holdings zbuduje kompleksową platformę, która przyspieszy uruchomienie i rozwój startupów ubezpieczeniowych. Przedsiębiorcy w jednym miejscu znajdą finansowanie, fachową wiedzę i wszelkie narzędzia do tworzenia nowych biznesów.

Nowym projektem zajmie się Tom Hoad, jeden z twórców Lloyd’s Lab, który wkrótce zasili Grupę Howden. Tom Hoad od ponad 11 lat jest szefem innowacji w Tokio Marine Kiln. Odegrał m. in. kluczową rolę w uruchomieniu i rozwoju Lloyd’s Production Innovation Facility (obecnie znanego jako Lloyd’s Product Launchpad). To jeden z najlepszych światowych ekspertów od innowacji w branży ubezpieczeniowej. Tom Hoad wykorzysta potencjał i sieć dystrybucji grupy i wspólnie z naszymi ekspertami stworzy centrum inwestycyjne i inkubacyjne w Londynie.

– To szczególny czas dla branży ubezpieczeniowej. Przy tak wielkiej rynkowej zmienności i licznych zagrożeniach musimy być bardzo elastyczni i wprowadzać kolejne innowacje. I musimy zrobić to szybko. Tom Hoad ma niezwykłą zdolność do kreowania, szybkiego łączenia i motywowania różnorodnych zespołów projektowych. To najlepszy człowiek do stworzenia idealnej platformy dla przedsiębiorców do przekształcenia startupów w atrakcyjne, skalowalne przedsięwzięcia – mówi David Howden, CEO Howden Group Holdings.

– Dzięki pionierskim inicjatywom, takim jak Lloyd’s Lab, i myślącym przyszłościowo ubezpieczycielom, takim jak Tokio Marine Kiln, na rynek trafiają niesamowite, bardzo potrzebne innowacje. Howden umożliwi budowę idealnego ekosystemu, w którym będą mogły dojrzewać – dodaje Tom Hoad.

– Polska jest jednym z centrów powstawania startupów ubezpieczeniowych, dlatego rozwój Grupy Howden w tym obszarze pozwoli nam wspierać również nasze polskie innowacyjne przedsięwzięcia – mówi Dominik Stachiewicz, członek zarządu Howden Donoria.

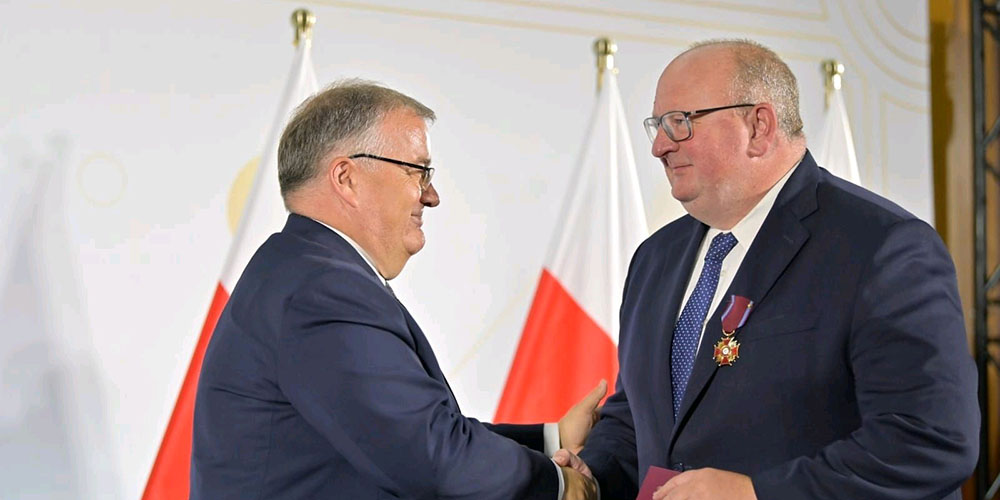

Jan Grzegorz Prądzyński i Piotr Śliwicki (fot. Bohdan Białorucki)

21 czerwca przedstawiciele Kancelarii Prezydenta RP wręczyli odznaczenia państwowe reprezentantom branży ubezpieczeniowej, którzy swoją pracą oraz działalnością społeczną przyczynili się w sposób szczególny do rozwoju rynku w Polsce. Krzyżem Komandorskim Orderu Odrodzenia Polski został uhonorowany Piotr M. Śliwicki, prezes Grupy ERGO Hestia. Pozostali odznaczeni otrzymali Krzyże Zasługi.

Uroczystość miała miejsce w Hotelu Sheraton w Warszawie. W jej trakcie Złotymi Krzyżami Zasługi zostali odznaczeni: Jarosław Parkot, prezes, oraz Rafał Stankiewicz, wiceprezes Warty, Michael Loesche, dyrektor zarządzający VH Polska, Andrea Simoncelli, przewodniczący rady nadzorczej, oraz Roger Hodgkiss, prezes zarządu Generali Polska, Ewa Jezierewska, dyrektor Biura Prawnego, i Adam Roman, wiceprezes ERGO Hestii, a także Jan Grzegorz Prądzyński, prezes zarządu Polskiej Izby Ubezpieczeń.

Prezydent RP przyznał również Srebrne Krzyże Zasługi. Odznaczeni nimi zostali: Artur Borowiński, prezes Compensy, Beata Kozłowska-Chyła, prezes zarządu, Maciej Rapkiewicz, członek zarządu, i Andrzej Gładysz, dyrektor Biura Prawnego PZU, Jacek Kugacz, prezes Polskiego Towarzystwa Reasekuracji, Adam Uszpolewicz, były prezes Aviva w Polsce, Anna Włodarczyk-Moczkowska, prezes Wiener TU, Jarosław Bobkowski, dyrektor Departamentu Aktuarialnego, Marcin Dębicki, dyrektor zarządzający Biura Ubezpieczeń Korporacyjnych, Kazimierz Majdański, członek zarządu, Piotr Matysiak, członek zarządu. Agnieszka Nowacka, prezes Centrum Pomocy Osobom Poszkodowanym i dyrektor ds. Likwidacji Szkód Majątkowych i Osobowych, oraz Robert Tomaszewski, dyrektor zarządzający ds. sprzedaży – wszyscy ERGO Hestia.

Natomiast Brązowym Krzyżem Zasługi zostali odznaczeni: Paweł Bednarek, wiceprezes Warty, Anita Bogusz, członek zarządu Nationale-Nederlanden, Joanna Budkiewicz, dyrektor operacyjna Warty, Krzysztof Charchuła, były prezes towarzystw Santander-Aviva, Weronika Dejneka, prezes zarządu PZU Cash, Tomasz Frączek, były prezes Mondial Assistance, Krzysztof Gachewicz, dyrektor zarządzający ds. Taryfikacji i Underwritingu PZU, Agnieszka Gocałek, dyrektor Biura Bancassurance i Programów Partnerstwa Strategicznego PZU, Grzegorz Goluch, prezes PZU POMOC, Marcin Góral, dyrektor zarządzający ds. Strategii PZU, Jakub Jacewicz, członek zarządu Generali, Radosław Kamiński, wiceprezes zarządu Allianz, Anna Kieres, dyrektor audytu wewnętrznego Avivy, Rafał Kiliński, prezes TUW PZUW, Jacek Koronkiewicz, członek zarządu Nationale-Nederlanden, Borys Kowalski, członek zarządu Unum Życie.

– Jestem niezwykle wzruszony i dziękuję serdecznie za to wyróżnienie. Odkąd pracuję w branży, mam wewnętrzną potrzebę, by ubezpieczenia przede wszystkim realnie chroniły i niosły klientom tak cenne poczucie bezpieczeństwa. Trosk mamy aż nadto, dobre ubezpieczenia mają je niwelować. Chciałbym, aby w takim kierunku rozwijał się cały rynek ubezpieczeń w Polsce – powiedział Borys Kowalski.

– Jesteśmy pełni dumy i serdecznie gratulujemy Borysowi tego wyjątkowego uznania. W otoczeniu najbliższych pracowników i współpracowników Borys stanowi źródło najlepszej wiedzy na temat wartościowej ochrony ubezpieczeniowej, a także skarbnicę rozwiązań, które służą zarówno klientowi, jak i całej branży. Darzymy go ogromnym zaufaniem oraz poważaniem, bo wiemy, że stanowi filar rozwoju oferty Unum i wartościowych produktów ubezpieczeniowych na rynku – powiedziała Aneta Podyma, prezes zarządu Unum.

W gronie oznaczonych Brązowym Krzyżem Zasługi znaleźli się także: Tomasz Kulik, CFO Grupy PZU, Dariusz Kwiatkowski, wicedyrektor Biura Reasekuracji PZU, Piotr Lewiński, dyrektor Biura Analityczno-Aktuarialnego PZU, Marcin Łuczyński, członek zarządu Polski Gaz TUW, Andrzej Malczuk,kierownik Departamentu Zarządzania Ryzykiem Warty, Jarosław Matusiewicz, były prezes UNIQA w Polsce, Piotr Narloch, prezes zarządu InterRisk, Bartosz Olszycki, kierujący Biurem Rozwoju Produktów Komunikacyjnych Warty, Leon Pierzchalski, dyrektor zarządzający odpowiedzialny za Departament Klientów Strategicznych i Reasekuracji Warty, Paweł Pytel, wiceprezes zarządu Avivy, Agnieszka Rózga, wiceprezes zarządu TUW „TUW”, Jolanta Sobieraj, Artur Stępień, członek zarządu TUZ Ubezpieczenia, Tomasz Szejnoch, dyrektor Ubezpieczeń Majątkowych Wiener TU, Krzysztof Szypuła, członek zarządu PZU Życie, Dagmara Wieczorek-Bartczak, członek zarządu Bankowego Funduszu Gwarancyjnego, Agnieszka Wieczorek-Nowak, dyrektor działu prawnego i compliance Avivy, Arkadiusz Wiśniewski, członek zarządu Generali, Ambroży Wójcik, administrator bezpieczeństwa informacji w Avivie, Joanna Wójcik, Piotr Zadrożny, prezes TUZ Ubezpieczenia.

Unilink we współpracy z Agencją Badawczą SW Research i pod okiem ekspertów z Instytutu Meteorologii i Gospodarki Wodnej oraz Uniwersytetu Ekonomicznego w Poznaniu opublikował nowy raport zatytułowany „Ubezpieczeniowy Nawigator – wyzwania pogodowe”. Dokument koncentruje się na gwałtownych zjawiskach atmosferycznych i ich skutkach oraz tym, jak chronić przed nimi siebie i swoje mienie.

– Na rynku ubezpieczeniowym od lat publikowanych jest wiele raportów branżowych, które w głównej mierze skupiają się na analizach cenowych czy szkodowych. My potraktowaliśmy sprawę szerzej i spojrzeliśmy na temat ubezpieczeń z nieoczywistej perspektywy, bo przecież są one narzędziem działającym w większym ekosystemie i bezpośrednio łączą się z realiami otaczającego nas świata. Z jednej strony stworzyliśmy ten raport z myślą o zwiększaniu świadomości zagrożeń, jakie niesie zmiana klimatu, by zmotywować Polaków do solidarnego i systematycznego przeciwdziałania jej. Z drugiej strony chcemy wskazać, że przed nieuniknionymi konsekwencjami ekstremalnych zjawisk pogodowych można się zabezpieczyć. Ważną rolę w tej kwestii odgrywają agenci ubezpieczeniowi, którzy nawigują klientów po coraz bardziej złożonym świecie VUCA i pomagają im przygotować się na potencjalne problemy z ich dobytkiem czy też zdrowiem – komentuje Igor Rusinowski, prezes Unilink.

– Ekstremalne zdarzenia meteorologiczne, hydrologiczne i klimatyczne o charakterze katastrofy występowały zawsze. Jednocześnie niezależnie od ludzkiej działalności będą one występować także w przyszłości. Niestety informacje zgromadzone w globalnych bazach danych na temat katastrof pokazują jednoznacznie, że ich liczba wzrasta w sposób dramatyczny. Wszystkie te zdarzenia stanowią zagrożenie dla człowieka, powodują utratę zdrowia i życia, wyrządzają rozległe i czasami bardzo wysokie straty materialne czy środowiskowe – zwraca uwagę prof. Mirosław Miętus zastępca dyrektora IMGW-PIB.

– Sektor ubezpieczeń odgrywa znaczącą rolę w tym kontekście. Ubezpieczyciele z jednej strony analizują przyczyny szkód i dysponują bazą danych o skutkach katastrof. Z drugiej strony rynek ubezpieczeniowy to również działania edukacyjne. Przy wykorzystaniu najprostszego dokumentu, jakim jest analiza potrzeb klienta (APK), definiowane są te sytuacje, które dla przeciętnego właściciela domu są w kategorii „ale to się u NAS nigdy nie zdarzyło”, a które finalnie się dzieją. Łącząc wiedzę ubezpieczeniową z klimatyczną, jesteśmy w stanie lepiej zdefiniować zagrożenia i zyskujemy realne uzasadnienie dla roli ubezpieczeń – dodaje dr Aleksandra Hęćka-Sadowska, Katedra Ubezpieczeń, Uniwersytet Ekonomiczny w Poznaniu.

W raporcie eksperci omawiają kluczowe zagrożenia pogodowe dla Polski oraz ich konsekwencje, w tym materialne – zarówno w ujęciu samorządowym, jak i z perspektywy gospodarstw domowych. Straty wywołane ekstremalnymi zjawiskami występującymi w Polsce są rokrocznie liczone w milionach złotych, a w okresie pięcioletnim osiągnęły ponad miliard złotych. Raport łączy wiedzę merytoryczną z zakresu edukacji o klimacie i ubezpieczeniach z praktycznymi poradami ubezpieczeniowymi, które przydadzą się każdemu mieszkańcowi Polski.

Raport „Nawigator Ubezpieczeniowy – wyzwania pogodowe” dostępny jest na stronie Unilink.

Carrot, firma sprzedająca za pośrednictwem swojej platformy internetowej uszkodzone i powypadkowe auta, których naprawa jest ekonomicznie nieopłacalna, chce w 2022 roku sprzedać w sumie 20 tys. pojazdów – informuje serwis dlahandlu.pl.

Witold Jaworski, współzałożyciel i CEO Carrot, mówi portalowi, że średnia wartość sprzedawanych przez jego firmę aut również sukcesywnie rośnie. Według szacunków Carrot średnia cena wyniesie w tym roku ponad 13 tys. zł, wobec 9,9 tys. zł w 2021 r. Według Jaworskiego wartość sprzedanych uszkodzonych aut powinna przekroczyć w obecnym roku 215 mln zł. Carrot rozwija też platformę sprzedażową i zwiększa liczbę użytkowników.

Serwis podkreśla, że dzięki sprzedaży online na koniec roku firma może osiągnąć poziom blisko 50 tys. sprzedanych aut, o wartości ponad 400 mln zł, licząc od początku działalności. Tyko do końca maja Carrot sprzedał 36,8 tys. uszkodzonych pojazdów. Z kolei na koniec kwietnia na platformie aukcyjnej carrot.pl zarejestrowanych było już 9,7 tys. użytkowników. Średnia wartość sprzedawanych aut wzrosła o blisko 30% w porównaniu z tym samym okresem poprzedniego roku, natomiast liczba sprzedanych uszkodzonych samochodów wzrosła 108% r/r.

Serwis przypomina, że Carrot współpracuje z wieloma partnerami z sektora ubezpieczeń w Polsce: ERGO Hestią, Wartą, InterRisk, UNIQA, TUZ Ubezpieczenia, Compensą, Generali, Aviva, Wiener, Allianz, Agro TUW, oraz TUW „TUW”.

Z danych Saltus Ubezpieczenia wynika, że teleporady nadal stanowią 30,8% wszystkich wykonywanych konsultacji lekarskich. Zakład zwraca uwagę, że konsultacje telefoniczne u ubezpieczycieli coraz częściej można umawiać samodzielnie i w językach obcych.

– Polacy przekonali się, że niektóre dolegliwości lekarze są w stanie leczyć skutecznie polegając jedynie na rozmowie z pacjentem, w razie potrzeby posiłkując się przesłanymi cyfrowo wynikami badań. To wygodne nie tylko z punktu widzenia badanych, ale także lekarzy, których praca przebiega dzięki temu sprawniej. Niestety NFZ mocno ograniczył dostępność teleporad, dlatego Polacy coraz częściej decydują się na prywatne konsultacje. Skłania to rynek ubezpieczeń do nieustannego rozwijania tych świadczeń – stwierdza Xenia Kruszewska, dyrektor Działu Ubezpieczeń Zdrowotnych Saltus Ubezpieczenia.

5 NAJCZĘŚCIEJ ZAMAWIANYCH TELEKONSULTACJI SPECJALISTYCZNYCH

GINEKOLOG

26%

ENDOKRYNOLOG

14%

ORTOPEDA

10%

DERMATOLOG

8%

ALERGOLOG

6%

źródło: dane Saltus Ubezpieczenia

Saltus Ubezpieczenia zwraca uwagę, że telemedycyna w ostatnich latach wyrosła na jeden z najistotniejszych elementów ubezpieczeń zdrowotnych w Polsce, z których jak podaje Polska Izba Ubezpieczeń, korzysta już ponad 3,8 mln Polaków. Wcześniej telekonsultacje były jedynie dodatkiem, urozmaicającym ofertę. Teraz to podstawa, dlatego usługi te są cały czas rozszerzane. Przede wszystkim coraz więcej ubezpieczycieli umożliwia samodzielne umawianie połączenia z lekarzem. Co więcej, telekonsultacje są cennym narzędziem pomocy dla obcokrajowców mieszkających w Polsce, ponieważ są co do zasady dostępne co najmniej w języku angielskim, a coraz częściej też ukraińskim czy rosyjskim.

Dzięki archiwom cyfrowym online możemy się dowiedzieć, czemu w XIX wieku w Polsce ubezpieczano tylko „prawe” osoby albo ile kosztowało ubezpieczenie samochodu i domu w dwudziestoleciu międzywojennym.

W taryfie ubezpieczeń samochodowych z 1926 r. odnajdujemy m.in. zapis o odpowiedzialności cywilnej dla samochodów prywatnych i motocykli. Przykładowo składka roczna w wysokości 375 zł przy najwyższym wariancie „świadczenia”, dziś to suma gwarancyjna, obejmowała właśnie świadczenia za uszkodzenie kilku osób 150 000 zł, za uszkodzenie jednej osoby 50 000 zł, za uszkodzenie cudzej własności 10 000 zł.

Dla samochodów dostawczych ten sam wariant był dostępny za 1000 zł rocznie. „Dodatki”, czyli zwyżki, np. za jazdy zagraniczne, wynosiły 20%, a szkoły kierowców samochodowych płaciły o 100% więcej.

Oczywiście były także zniżki, tak zwane ustępstwa, np. przy ubezpieczeniu pięciu samochodów 5% zniżki od składki.

Przykładowe ubezpieczenia

Ubezpieczenie auto-casco. Wartości mogły być w złotych lub dolarach. Gdy np. wartość samochodu wynosiła 1000 dol., składka należna w zaborze rosyjskim była inkasowana w wysokości 9%, czyli 90 zł rocznie. Franszyza przy pojazdach prywatnych, wtedy nazwanafranchise, wynosiła 10 dol., a dla samochodów hotelowych i szkół kierowców samochodowych aż 20%. Do tego dochodziły „dodatki”, czyli zwyżki np. za samochody używane, rejonizację zaborów i przeznaczanie pojazdu.

Za wyższą franszyzę była większa zniżka – tak jak dziś. Istniały też warianty zakresowe Za ubezpieczenie tylko od zupełnego rozbicia 50% (zniżki) od składki,a za pakiet OC i AC 10% zniżki.

Ubezpieczenie NNW. W 1926 r. było nazywane „ubezpieczeniem wypadkowym”. W taryfie mamy sumę ubezpieczenia 1000 zł, a składka była taryfikowana osobno dla kierowcy – 6 zł, pasażera – 2 zł, posiadacza samochodu – 3 zł.

Składka. Po wyliczeniu całości składki za ubezpieczenie samochodu lub motocyklu dodatkowo płaciło się „należności polisowe” w wysokości 3% – minimum 3 zł, maksimum 6 zł od składki wyliczonej za OC, AC i NNW. Za rozłożenie składki na raty kwartalne dodatek wynosił 8%, a na raty półroczne 5%.

Ubezpieczenie budynków od ognia z 1931 r. W tamtych czasach nie było w OWU zakresu all risk, głównym ryzykiem był ogień. W taryfie niefabrycznej ubezpieczeni od ognia na terenie województwa poznańskiego i pomorskiego z 1931 r. znajdujemy klasyfikację palności budynków ze względu na rodzaj murów i dachu, podobną jak dziś, oraz indywidualne stawki dla tych grup.

Przykładowo wyliczamy ubezpieczenie budynku od ognia, ale bez ruchomości domowych i inwentarza, bo do tego przygotowywany był oddzielny spis, a każda grupa miała inne stawki. Zatem liczymy:

Budynek murowany z dachem niepalnym, suma ubezpieczenia 500 tys. zł, wysokość składki to 250 zł.

Budynek drewniany z dachem słomianym, suma ubezpieczenia 500 tys. zł, wysokość składki 4 500 zł.

Widzimy 1800% zwyżki za palność budynkualbo zniżkę za niepalność – zależy, jak na to patrzymy.

Co ciekawe, im wyżej, tym drożej – znany był„dodatek za piętra”. W taryfie znajdujemy zapis, że przy ubezpieczeniu składów i sklepów sprzedawczych, zajmujących więcej aniżeli jedno piętro, podwyższa się podstawową składkę o 10% za każde dalsze piętro.

Okres ubezpieczenia. W starych OWU budynków z 1931 r. odnajdujemy okresy ochrony dwojakiego rodzaju pod względem trwania, a mianowicie ciągłe i czasowe. Umowy czasowe trwały minimum rok, ale najczęściej były zawierane na 5 lub 10 lat, a umowy ciągłe trwały do czasu ich wypowiedzenia. Składki były płacone rocznie.

W OWU samochodu z 1926 r. odnajdujemy: Ubezpieczenie zawiera się najwyżej na lat 5 bez ustępstwa za wielolecie. Zawieranie ubezpieczeń na krótszy termin niż jeden rok jest niedopuszczalne.

Tabliczki na ubezpieczonych domach w XIX i na początku XX wieku

W Warszawie, we Lwowie czy na wsiach obowiązkowo na ubezpieczonym budynku znajdowały się metalowe tabliczki z napisem „ubezpieczono” i nazwą ubezpieczyciela, np. Florianka, Polska Dyrekcja Ubezpieczeń Wzajemnych, Vesta lub inne firmy, których były dziesiątki w tamtych czasach.

Takie tabliczki miały swój cel. W „Instrukcji dla Agentów Towarzystwa” z 1861 r. czytamy: oznaczenie przedmiotów ubezpieczeniowych takimi tabliczkami ma ten ważny skutek, że chroni często przedmioty od podpalenia przez złośliwych ludzi.

W XIX wieku nie każdy mógł zostać ubezpieczony

W „Instrukcji dla Sub-Agentów Towarzystwa Wzajemnych Ubezpieczeń w Krakowie”, a konkretnie w dziale ubezpieczeń od ognia z 1888 r. czytamy :

„Nie należy przyjmować do ubezpieczenia:

Punkt 5. Ludzi znanych z nierządnego prowadzenia gospodarstwa lub nieludzkiego obchodzenia się ze służbą.

Punkt 6. Ludzi żyjących w zatargach i procesach z sąsiadami.

Punkt 8. Takich przedsiębiorstw fabrycznych, które dla braku zysku upadają”.

Z kolei w innym, podobnym dokumencie, jest fragment dotyczący „prawości” członka TU, czyli dziś ubezpieczającego:

„Aby wybór Członka odpowiadał wskazanemu celowi naszej instytucji, należy przed przyjęciem wniosku rozważyć:

a) czy wnioskodawca znany jest z prawności charakteru,

b) czy nie jest za bardzo zadłużony i używa dobrej opinii”.

Kwestia prawości i dobrej opinii były jednym z elementów, które warunkowały możliwość ubezpieczenia się w towarzystwach ubezpieczeniowych wzajemnych. Analizując zmieniające się polskie OWU i statuty, widzimy, że w XX wieku już zrezygnowano z takich zapisów. To pokazuje ciekawy proces zmian i upowszechnianie się ubezpieczeń.

Marcin Różański Senior Broker w Aon – Construction Specialty, ubezpieczenia w procesie inwestycyjnym i real estate

Maria Rosa została laureatką w prestiżowym konkursie CMO AWARDS 2021. Dyrektorka marketingu online ERGO Hestii otrzymała nagrodę w kategorii Brand Guardian. Nagroda jest wyrazem uznania dla strategii komunikacji tworzonej przez ubezpieczyciela razem z polskimi artystami.

– Strategia marketingowa i nowa identyfikacja wizualna ERGO Hestii nawiązuje do wieloletniej tradycji naszej firmy, w ramach której poprzez różne działania CSR wspieramy polskich artystów. To właśnie ich prace zainspirowały nas do stworzenia kreacji, które wykorzystujemy w działaniach marketingowych. Uznanie ze strony ekspertów rynkowych jest dla nas potwierdzeniem, że obrany kierunek komunikacji jest nie tylko efektywny, ale też wykracza poza standardy rynkowe – mówi Maria Rosa, dyrektorka marketingu online ERGO Hestii.

Strategia komunikacji ERGO Hestii to koncepcja bazująca na zdjęciach wykonanych przez polskich artystów fotografików. Koncepcja kreatywna została oparta o artystyczne i zarazem rzadko spotykane w marketingu online formaty, których celem jest nie tylko promocja marki i oferowanych przez ERGO Hestię produktów, ale też intrygowanie i angażowanie internautów podobnie jak robią to dzieła sztuki. Kreacje wykorzystywane w ramach nowej linii komunikacji opracował zespół marketingu online ERGO Hestii razem z agencją Accenture. Kreacje ERGO Hestii wykorzystują dzieła różnych polskich twórców. W komunikacji zamiast powszechnie stosowanych grafik pojawią się m.in. artystyczne fotografie. Nowa strategia komunikacji jest zgodna z wartościami marki oraz jest kolejnym przejawem wysokiej odpowiedzialności społecznej.

CMO AWARDS to doroczna nagroda, w ramach której dyrektorzy marketingu (CMO) wyróżniają ze swojego grona koleżanki i kolegów marketerów, którzy wdrożyli lub zainicjowali najlepsze projekty transformacyjne, wzmacniające rolę marketingu jako kontrybutora wzrostu biznesu.

ERGO Hestia wykorzystała możliwości Microsoft Teams, by stworzyć autorskie medium społecznościowe EH Portal, usprawniające komunikację mimo pracy z domu. Rozwiązanie pomaga utrzymać relacje na odległość 2 tys. pracownikom sopockiego ubezpieczyciela.

ERGO Hestia wdrożyła rozwiązanie Microsoft Teams dla wszystkich pracowników firmy, które z czasem stało się nowym sposobem codziennej pracy i wymiany dokumentów. Dostrzeżono w nim również potencjał do stworzenia firmowej platformy społecznościowej, która pozwoliła nawiązać, podtrzymać, a nawet umocnić codzienne kontakty.

Platforma umożliwia pracownikom dzielenie się wiedzą, doświadczeniem i umiejętnościami związanymi z codzienną pracą, ale też wymianę prywatnych treści, takich jak hobby i pasje.

– Głównym motorem napędowym naszego rozwoju są relacje, umiejętność współpracy. Od początku lockdownu zależało nam, by home office tego nie zepsuł. Wprowadziliśmy wiele rozwiązań pomagających utrzymać pracownika blisko wydarzeń w firmie. EH Portal to jedno z najskuteczniejszych z nich. Dzięki niemu relacje są nie tylko utrzymywane, ale coraz częściej pojawiają się nowe – mówi Małgorzata Sztabińska, dyrektor Biura Doboru i Rozwoju Kadr ERGO Hestii.

Portal został zbudowany przez zespół projektowy ERGO Hestii na bazie aplikacji Teams i usługi Microsoft Power Apps.

– EH Portal to tylko jeden z przykładów na to, w jaki sposób pracownicy firmy korzystają z rozwiązań cyfrowych po to, by usprawnić swoją pracę, ale także by była ona po prostu przyjemna – mówi Paweł Jakubik, członek zarządu, dyrektor ds. transformacji cyfrowej w chmurze w polskim oddziale Microsoft.

Każdy użytkownik platformy ma własny profil uzupełniony o informacje, takie jak stanowisko, dane kontaktowe, dział w firmie, ale też inne dobrowolnie udostępniane i osobiście zarządzane elementy dotyczące np. wykształcenia, umiejętności czy projektów, w których bierze udział.

– Chcemy, aby Microsoft Teams stał się naszym centrum dowodzenia. Zbudowany na PowerApps EH Portal okazał się bardzo popularny wśród pracowników ERGO Hestii. Na ten moment korzysta z niego 2 tys. pracowników. Ta grupa od razu korzysta z innych funkcjonalności, jakie daje nam Microsoft Teams – mówi Marlena Lichaczewska, menedżer projektów IT ERGO Hestii.

EH Portal – oprócz funkcjonowania jako wirtualne miejsce spotkań – służy jako narzędzie HR i promuje możliwości rozwoju kariery w ramach firmy. Przykładowo, trenerzy wewnętrzni mogą zamieścić w nim informacje na temat swoich szkoleń lub programów rozwojowych. Administratorzy portalu systematycznie przypominają użytkownikom o możliwościach, jakie im przysługują, np. skorzystania z e-learningu.

ERGO Hestia od lat dokonuje cyfrowej zmiany. Kolejne projekty angażujące technologię w codzienną pracę są już wpisane w strategię działania firmy.

– Kolejnym projektem, który chcemy zrealizować wspólnie z Microsoft jest uruchomienie naszych głównych systemów sprzedażowych w chmurze Microsoft Azure – mówi Bartosz Dołkowski, dyrektor zarządzający ds. IT ERGO Hestii.

W ramach oferty kompleksowych rozwiązań ochronnych dla cudzoziemców AXA Partners nawiązała współpracę z Workport.pl – portalem dla imigrantów zarobkowych. Dzięki rozwiązaniom dostępnym w aplikacji Workport obcokrajowcy przybywający do Polski z Ukrainy w celach zarobkowych mają możliwość zakupu biletu na przyjazd do Polski, założenia konta bankowego czy też kontaktu z prawnikiem. Teraz narzędzie pozwoli im również na zakup ubezpieczenia medycznego.

– Od dawna rozwijamy nasz biznes w oparciu o nowoczesne technologie i innowacyjne systemy, inwestujemy w młode firmy o dużym potencjale, które dopiero zaczynają swoją przygodę z biznesem. Taka współpraca ma wiele zalet. Wiele się od nich uczymy, m.in. nowego podejścia do współpracy, szybkiego działania i podejmowania decyzji czy też umiejętności sprawnego reagowania na zmiany rynkowe – deklaruje Łukasz Hajkowski, dyrektor sprzedaży, Country Manager w Polsce oraz członek zarządu AXA Partners CEE.

Aplikacja Workport pozwala m.in. na zakup ubezpieczenia medycznego przez cudzoziemców. Obcokrajowcy, przyjeżdżając do Polski w celach turystycznych, zarobkowych czy edukacyjnych, muszą mieć ubezpieczenie pozwalające na pokrycie kosztów leczenia na terenie Polski o minimalnej sumie ubezpieczenia 30 tys. euro.

Polisa medyczna oferowana cudzoziemcom przez AXA Partners akceptowana jest przez wszystkie urzędy wojewódzkie oraz instytucje wydające wizy oraz karty pobytu w Polsce. AXA Partners jest również jednym z kilku ubezpieczycieli oficjalnie rekomendowanych przez Ministerstwo Spraw Zagranicznych.

Oferta ubezpieczenia medycznego skierowana jest głównie do studentów i słuchaczy kursów, pracowników i turystów, którzy przyjeżdżają do Polski indywidualnie lub w ramach agencji pracy. Dzięki aplikacji mobilnej Workport mogą oni kupić ubezpieczenie medyczne z ochroną na dowolny okres od 1 do 36 miesięcy, z sumą ubezpieczenia 30 i 60 tysięcy euro. Ochrona w ramach polisy zapewnia dostęp do opieki medycznej i zwrot kosztów leczenia wizyt u lekarza (włącznie z pomocą lekarza stomatologa). Zakres ubezpieczenia pozwala również na wykonanie podstawowych badań laboratoryjnych, w tym tomografii komputerowej, rezonansu magnetycznego, USG, czy też umożliwia realizację zabiegów ambulatoryjnych w razie wypadku.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.