Warta wzbogaciła Portal dla Brokerów, swoją nową platformę do obsługi ubezpieczeń korporacyjnych, o kolejne rozwiązania. Umożliwią one m.in. łatwiejsze administrowanie polisami oraz kontem na platformie.

Nowe funkcjonalności, spośród których niektóre zostaną wdrożone jeszcze w tym miesiącu, obejmują:

wyszukiwanie polis po numerze rejestracyjnym lub VIN oraz wyświetlanie ich w szczegółach polisy,

generowanie i pobieranie listy polis,

generowanie i pobieranie listy płatności (wraz z numerem rachunku, na który należy uiścić nieopłaconą składkę),

wnioskowanie o informacje szkodowe z widoku szczegółów danej polisy

możliwość podejrzenia swoich danych oraz zmiany obecnego hasła w ustawieniach.

Dodatkowo co miesiąc zostanie wygenerowany wykaz składek, które powinny być opłacone w kolejnym miesiącu. Użytkownicy platformy otrzymają również takie powiadomienie w portalu i na adres e-mail, jeśli mają włączone powiadomienia. Z kolei ci, którzy potrzebują więcej niż jednego konta w dwóch różnych organizacjach, zyskali taką możliwość za pomocą jednego logowania

Trwają też prace nad stworzeniem API do udostępniania danych znajdujących się na portalu oraz nad przeniesieniem procesu rozliczeń z ePlatformy do Portalu dla Brokerów.

Concordia Polska-Grupa Generali rozpoczyna ostatni etap kampanii informacyjnej dotyczącej połączenia z Generali. Od sierpnia ubezpieczenia dla branży rolnej Concordii sprzedawane będą pod marką Generali Agro.

– Niektórzy rolnicy są z nami od wielu lat. Z informacją o zmianach chcemy dotrzeć do każdego z nich. Wraz ze świeżym logo i nową nazwą wprowadzamy nowe technologie i innowacyjne rozwiązania, jednak pomimo tej zmiany, nasze „wnętrze” pozostaje to samo. „Wnętrze” to organizacja nastawiona na klientów i ich potrzeby oraz pracownicy, którzy je doskonale rozumieją. To oni tworzą „serce” firmy, które pozostaje niezmienione i czerpie z doświadczeń 25 lat. Nie bez powodu nasi ludzie mają opinię najlepszych doradców i rzeczoznawców rolnych w kraju. Ubezpieczenia dla branży agro to bardzo specjalistyczna oferta, wymagająca szczególnych kompetencji, wiedzy i doświadczonego zespołu. Znamy się i specjalizujemy w sprawach rolnictwa – w tej kwestii nic się nie zmienia także po zmianie barw – mówi Roger Hodgkiss, p.o. prezesa Concordii Polska TU SA.

Rozpoczęta w połowie czerwca kampania będzie realizowana w wielu kanałach. Spoty będą emitowane w radiu, a zdjęcia z lasem w kształcie serca znajdą się w prasie, mediach wydawanych przez Ośrodki Doradztwa Rolniczego, na Facebooku i portalach internetowych, reklamach zewnętrznych na ulicach oraz w miejscach sprzedaży artykułów rolnych.

Akcja potrwa 10 tygodni i jest podzielona na dwa etapy. W pierwszym etapie leśne serce otacza żółty, dojrzewający rzepak, który wpasowuje się w czas trwania kampanii. Myśl przewodnia kampanii nawiązuje również do globalnej komunikacji Grupy Generali – „Zależy nam na Tobie”.

Obecna kampania jest uwieńczeniem wcześniejszych działań, które zapowiadały zmianę Concordii w Generali Agro.

Zwyczajne Walne Zgromadzenie PZU SA uchwaliło 16 czerwca rekomendowany przez zarząd spółki podział zysku netto za rok 2020, powiększony o kwotę przeniesioną z kapitału zapasowego utworzonego z zysku netto za rok 2019. W efekcie tej decyzji do akcjonariuszy trafią łącznie ponad 3 mld zł dywidendy. Będzie to najwyższa kwota wypłacona w tym roku wśród spółek notowanych na Giełdzie Papierów Wartościowych w Warszawie.

Zgodnie z rekomendacją zarządu podział zysku prezentuje się następująco: 1918,78 mln zł wyniku finansowego netto za rok 2020 zostanie powiększone o 2063,82 mln zł z kapitału zapasowego utworzonego z zysku netto za 2019 r. Z łącznej kwoty 3982,6 mln zł na wypłatę dywidendy trafi 3022,33 mln zł. PZU SA przekaże też 953,04 mln zł na kapitał zapasowy, a 7,23 mln zł na Zakładowy Fundusz Świadczeń Socjalnych.

Dywidenda wyniesie 3,5 zł na akcję, co przy obecnie rosnącym kursie oznacza stopę zwrotu na poziomie ponad 9%.

– Skutecznie dostosowaliśmy się do trudnych warunków, jakie narzuciła pandemia i zbudowaliśmy biznesową odporność, pozwalającą nam nieprzerwanie budować wartość dla akcjonariuszy. Bardzo dobre wyniki za pierwszy kwartał tego roku potwierdzają, że jesteśmy w stanie generować ponadprzeciętne wyniki przy wysokiej rentowności i wypłacalności oraz pozostać stabilną spółką dywidendową w kolejnych latach – wskazuje dr hab. Beata Kozłowska-Chyła, prezes PZU. Grupa PZU w strategii na lata 2021–2024 zakłada wypłatę dywidendy od minimum 50% do 100% wypracowanego zysku netto.

ZWZ ustaliło dzień dywidendy na 15 września. W podziale zysku będzie uczestniczył każdy, kto w tym dniu będzie miał zarejestrowaną przez KDPW co najmniej jedną akcję PZU SA. Wypłata nastąpi zaś 6 października.

Podczas zgromadzenia akcjonariusze zatwierdzili ponadto m.in. sprawozdanie finansowe PZU SA za rok 2020 i skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PZU za rok 2020. Udzielili także absolutorium członkom zarządu oraz rady nadzorczej z wykonania przez nich obowiązków w ubiegłym roku. Walne Zgromadzenie uzupełniło również skład rady nadzorczej spółki, powołując do niej Pawła Karola Muchę.

Podczas konferencji prasowej, która odbyła się 16 czerwca, podsumowano wszystkie etapy wdrażania Pracowniczych Planów Kapitałowych. Obecnie prawie 3 miliony Polaków gromadzi oszczędności w PPK i PPE, z czego 2,3 mln uczestniczy w pierwszym z programów.

Wdrożenie PPK przebiegało w czterech fazach, począwszy od największych firm, które do programu przystępowały w 2019 r., a zakończywszy na jednostkach sektora finansów publicznych oraz mikroprzedsiębiorstwach, dla których termin na zawarcie umowy o zarządzanie minął 23 kwietnia. Najwyższą partycypację w systemie, 41%, odnotowano w I fazie wdrożenia. Z kolei najniższa jest aktualnie notowana w firmach z II etapu, które do programu przystępowały w trakcie pandemii.

W sumie po czterech etapach wdrażania w Pracowniczych Planach Kapitałowych zdecydowało się oszczędzać 2,3 miliona osób, co daje 28,8% partycypacji. Jeśli wziąć pod uwagę również Pracownicze Programy Emerytalne (PPE), których prowadzenie zwalniało z obowiązku wdrażania PPK, na swoją przyszłość wraz z pracodawcą oszczędza już co trzeci pracownik w Polsce.

IV etap wdrożenia, obejmujący m.in. najmniejsze firmy oraz jednostki sektora finansów publicznych, cechuje się wyższą partycypacją w sektorze prywatnym (29,2% uczestników PPK) niż w sektorze publicznym (19,5%). W sumie wraz z pracodawcą w podmiotach IV etapu oszczędza 22,7% pracowników. 80% mikrofirm, które skorzystały z możliwości, jakie daje im ustawa i nie zawarły umowy o zarządzanie, zatrudnia do 4 pracowników, przy czym największa ich część zatrudnia wyłącznie jednego pracownika.

Ponad 470 tys. osób przystąpiło do programu po terminie wdrożenia PPK w ich firmach.

Wysoka stopa zwrotu

– W wymiarze atrakcyjności dla uczestnika PPK jesteśmy przekonani, że program okazał się sukcesem. Pomimo turbulencji na rynkach finansowych wywołanych pandemią, średnia stopa zwrotu z funduszy PPK wyniosła ponad 18%. Jest to bardzo dobry wynik – podkreślał Paweł Borys, prezes PFR. Rzeczywista stopa zwrotu z inwestycji w PPK dla pracownika wyniosła w 2020 roku od 80 do 122%, natomiast średnia stopa zwrotu z funduszy PPK od powstania wyniosła 18,4%. Średnio do każdego wpłacanego złotego pracownik otrzymuje drugie tyle w formie dopłat.

Kto oszczędza w PPK?

Na koniec maja 2021 r. 268 tys. firm oferowało swoim pracownikom udział w programach emerytalnych. W swoim miejscu pracy możliwość skorzystania z programu emerytalnego ma 68% pracowników, tj. 8,92 mln osób.

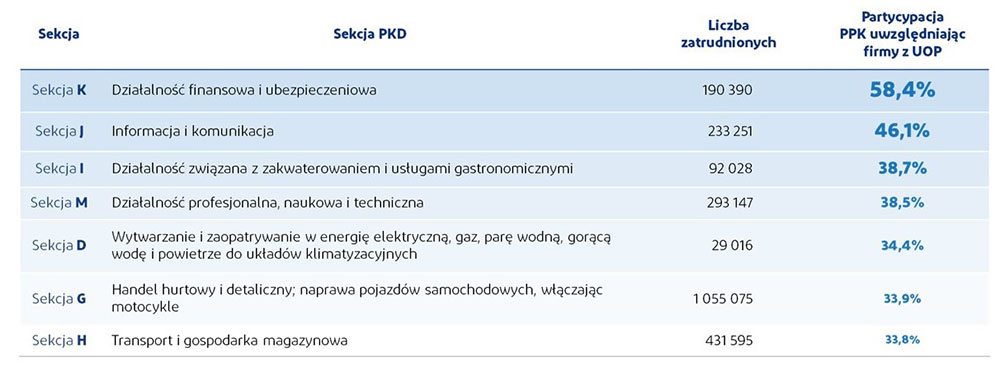

Częściej do PPK przystępowali mężczyźni (57%) niż kobiety. Średnia wieku uczestników PPK to 39,41 lat. Wśród osób innej niż polska narodowości dominuje ukraińska (44,4 tys.), białoruska (4,4 tys.) oraz hinduska (1,4 tys.) i rumuńska (1,3 tys.). Najwyższa partycypacja występuje w takich branżach, jak działalność finansowa i ubezpieczeniowa (58,4%), informacja i komunikacja (46,1%), działalność związana z zakwaterowaniem i usługami gastronomicznymi (38,7%) oraz działalność profesjonalna, naukowa i techniczna (38,5%). Na drugim biegunie znajdują się opieka zdrowotna i pomoc społeczna (18,7%), edukacja (19,3%) oraz rolnictwo, leśnictwo, łowiectwo i rybactwo (20,7%).

– Wśród osób, które merytorycznie zajmują się na co dzień działalnością finansową, ubezpieczeniową, informacją, komunikacją, partycypacja jest rzeczywiście wyższa –podsumował Bartosz Marczuk, wiceprezes PFR. Jednocześnie podkreślono, że niska partycypacja w edukacji dotyczy przede wszystkim pracowników przedszkoli, natomiast na poziomie szkolnictwa wyższego osiąga nawet ponad 40%.

Instytucje finansowe

Zarządzaniem PPK zajmuje się aktualnie 19 instytucji finansowych, z czego 6–7 podmiotów ma pozycję wiodącą. Średnia wysokość wynagrodzenia za zarządzanie PPK wynosi 0,35%. Od początku istnienia PPK fundusze zarobiły łącznie 565 mln zł, a łączna wartość aktywów zgromadzonych w PPK wyniosła ponad 5 mld złotych. Wszystkie fundusze odrobiły straty spowodowane pandemią i uzyskały zysk. Stopy zwrotu od maja 2020 r. wahały się między 9,42% dla mniej agresywnych funduszy 2025, do 22,65% dla funduszy 2060.

– Jeśli chodzi o kwestie związane z upowszechnianiem wiedzy i edukacją udało nam się i naszym pracownikom, za co jestem im wdzięczny, przeprowadzić blisko 5 tysięcy szkoleń i konferencji – powiedział Robert Zapotoczny, prezes PFR Portal PPK.

PPK to największy program edukacji ekonomicznej w Polsce. W sumie przeprowadzono ponad 4,8 tys. szkoleń i wydarzeń edukacyjnych, a portal MojePPK.pl osiągnął 17 mln unikalnych odsłon oraz 4,6 mln użytkowników. 1,74 mln razy pobierano pliki ze strony, a 1,9 mln razy korzystano z kalkulatorów. 12 mln osób znalazło się w zasięgu kampanii PPK „Zostałeś? Zyskałeś”, a kampania skierowana do pracodawców trafiła do 2,5 mln osób.

– Tam, gdzie były spotkania z ekspertem regionalnym PFR Portal PPK, partycypacja była wyższa średnio o 15% – podkreślał Robert Zapotoczny.

Aktualne cele programu PPK

Jak pokazuje przykład Nowej Zelandii, zbudowanie zaufania i zwiększenie partycypacji w pracowniczych programach oszczędnościowych wymaga czasu. Program KiwiSaver początkowo uzyskiwał 19% partycypacji, by po 11 latach osiągnąć 70%. Konieczne będzie dalsze upowszechnianie wiedzy o PPK poprzez odbudowę zaufania społeczeństwa do systemów oszczędzania w miejscu pracy. Cel to 4,5–6 mln uczestników PPK do 2025 r., czyli partycypacja na poziomie 40–50%.

– Chciałem bardzo serdecznie podziękować wszystkim pracownikom, którzy zaufali Pracowniczym Planom Kapitałowym i zdecydowali się oszczędzać. Bardzo dziękuję dziesiątkom tysięcy pracodawców, którzy podjęli wysiłek, aby przeprowadzić szkolenia z pracownikami, zapoznać ich z benefitami, zachęcić ich do tego, by zwiększyli swoje bezpieczeństwo emerytalne i rzeczywiście wdrożyć PPK jako benefit pracowniczy. Chciałbym też podziękować wszystkim naszym partnerom, którzy uczestniczyli w tej pracy w ciągu ostatnich dwóch lat – powiedział Paweł Borys.

„Powrót do zdrowia po Covid-19” to nowy program TU Zdrowie, który gwarantuje ozdrowieńcom dostęp do lekarzy specjalistów, diagnostykę niepokojących objawów i rehabilitację.

Według Światowej Organizacji Zdrowia większość zakażonych przechodzi Covid-19 łagodnie lub z umiarkowanymi objawami. W takim przypadku wracają oni do zdrowia i pełnej aktywności po 2–6 tygodniach. Jednak u części ozdrowieńców – niezależnie od tego, czy przeszli chorobę ciężko, łagodnie, czy bezobjawowo – jeszcze przez wiele tygodni, a nawet miesięcy mogą pojawiać się dolegliwości związane z przebytą chorobą.

– W przestrzeni publicznej pojawiają się sformułowania Long Covid i Post-Covid-19. Long Covid odnosi się do sytuacji, w której objawy choroby trwają od 4 do 12 tygodni od początku zachorowania. W przypadku zespołu Post-Covid-19 mówi się o objawach rozwijających się w trakcie lub po Covid-19, które trwają powyżej 12 tygodni i nie wynikają z innej przyczyny. Badania dotyczące powikłań po zakażeniu prowadzone są zarówno w Polsce, jak i za granicą. Mają one wykazać, czy i w jaki sposób zakażenie wirusem SARS CoV-2 wpływa długofalowo na kondycję ozdrowieńców – mówi Edyta Jacyna, konsultant medyczny TU Zdrowie.

– Z myślą o ubezpieczonych, którzy przeszli zakażenie, uruchomiliśmy program zdrowotny „Powrót do zdrowia po Covid-19”. Jest on skierowany do osób, u których stwierdzono zakażenie wirusem SARS-CoV-2 i zachorowanie potwierdzone zostało badaniem RT-PCR lub kartą leczenia szpitalnego z diagnozą Covid-19. Co ważne, mogą z niego skorzystać osoby, które przystąpiły do ubezpieczenia już po zachorowaniu – mówi Teresa Domańska, dyrektor Biura Ubezpieczeń Zdrowotnych TU Zdrowie.

Warunkiem uruchomienia diagnostyki w ramach programu jest przesłanie w okresie ubezpieczenia do TU Zdrowie kopii pozytywnego wyniku PCR wykonanego w ciągu 3 miesięcy przed zgłoszeniem do programu lub karty wypisowej ze szpitala z tytułu hospitalizacji na Covid-19, jeśli wypis ze szpitala nastąpił w ciągu 3 miesięcy przez zgłoszeniem.

– Zakres świadczeń proponowany ubezpieczonym ma na celu sprawdzenie stanu zdrowia pod kątem najczęściej występujących powikłań, czyli chorób układu oddechowego, sercowo-naczyniowego oraz schorzeń neurologicznych. Osoby po Covid-19 mogą skorzystać z konsultacji u internisty lub lekarza rodzinnego, pulmonologa czy kardiologa. Ponadto mogą liczyć na wsparcie psychiatry lub psychologa. Specjaliści, w zależności od potrzeby, mogą skierować pacjenta na badania diagnostyczne krwi i moczu, badania czynnościowe serca, a także na diagnostykę obrazową. Dodatkowo ubezpieczonym hospitalizowanym na Covid-19 przysługuje rehabilitacja ambulatoryjna i konsultacja u fizjoterapeuty – dodaje Teresa Domańska.

TU Zdrowie proponuje dwa różne warianty programu:

„Powrót do zdrowia po Covid-19” jako opcja dodatkowa, czyli możliwość rozszerzenia opieki medycznej zapewnianej w ramach Polisy Zdrowie lub Polisy Telerefundacyjnej.

„Powrót do zdrowia po Covid-19” jako samodzielny pakiet medyczny, czyli możliwość zakupu programu zdrowotnego niezależnie od tego, czy ubezpieczony korzysta z Polisy Zdrowie lub Polisy Telerefundacyjnej.

Ministerstwo Finansów skierowało do konsultacji publicznych i uzgodnień resortowych nowelizację rozporządzenia z dnia 29 kwietnia 2016 r. w sprawie dodatkowych sprawozdań finansowych i statystycznych zakładów ubezpieczeń i zakładów reasekuracji. Inspiracją do przygotowania noweli były doświadczenia Komisji Nadzoru Finansowego sprawującej nadzór nad działalnością zakładów ubezpieczeń oraz reasekuracji.

Jak podano w ocenie skutków regulacji, praktyka Urzędu KNF wykazała, że przekazywane obecnie dane i informacje nie są wystarczające do sprawowania efektywnego nadzoru nad niektórymi obszarami działalności zakładów. Dotyczy to przede wszystkim danych i informacji o produktach z ubezpieczeniowymi funduszami kapitałowymi i aktywach netto UFK, danych statystycznych niezbędnych do monitorowania produktów życiowych innych niż „uefki” oraz produktów majątkowych, przede wszystkim ubezpieczeń OC posiadaczy pojazdów mechanicznych. Problem dotyczy również danych i informacji o współpracy zakładów z dystrybutorami ubezpieczeń oraz danych i informacji dotyczących reasekuracji biernej, a w przypadku zakładów reasekuracji działu II – retrocesji biernej. Dlatego uznano, że konieczne jest rozszerzenie wymogów sprawozdawczych.

W noweli zaproponowano rozszerzenie zakresu sprawozdawczości kwartalnej i rocznej zakładów ubezpieczeń obu działów oraz zakładów reasekuracji wykonujących działalność w zakresie reasekuracji ubezpieczeń działu II.

W przypadku towarzystw życiowych rozszerzenie zakresu sprawozdawczości obejmie dodanie nowych formularzy sprawozdawczych dotyczących UFK i umów ubezpieczenia z UFK. Dodatkowo nowela wprowadza rozszerzenie zakresu danych dotyczących skarg na działalność zakładu oraz sprzedaży ubezpieczeń, a także raportowanie danych dotyczących umów ubezpieczenia zawartych i rozwiązanych w okresie sprawozdawczym. Rozszerzenie zakresu sprawozdawczości dla zakładów non-life obejmie natomiast dane dotyczące skarg i sprzedaży oraz dane dotyczące OC ppm. i wykonywanej przez zakład reasekuracji retrocesji biernej.

Nowe regulacje mają umożliwić KNF m. in. monitoring i analizę umów z UFK pod kątem misselingu, rentowności poszczególnych ubezpieczeń, struktury portfeli oraz tendencji w zakresie opracowywania i oferowania ubezpieczeń.

Konsumenci i przedsiębiorcy są winni firmom ubezpieczeniowym 387 mln zł – wynika z najnowszych danych Krajowego Rejestru Długów Biura Informacji Gospodarczej. W bazie danych KRD widnieje obecnie 177 tys. dłużników, którzy nie uregulowali składek za polisy, z czego 141,6 tys. to klienci indywidualni, a 35,4 tys. firmy. Konsumenci mają do oddania 156 mln zł, zaś przedsiębiorstwa ponad 231 mln zł. Średni dług osoby fizycznej to 1101 zł, natomiast przedsiębiorcy – 6530 zł.

Konsument-rekordzista, mieszkający w województwie podkarpackim, ma do oddania 725 tys. zł. Wśród firm prym wiedzie przedsiębiorstwo z Mazowsza, którego konto obciąża prawie 11 mln zł zaległości za nieopłacone polisy.

– Na początku pandemii, czyli w marcu 2020 roku, łączne zadłużenie wobec ubezpieczycieli wynosiło blisko 410 mln zł. W czerwcu ubiegłego roku urosło do historycznego rekordu 430 mln zł i od tego czasu zmniejsza się. Wpływ na to ma między innymi spadek cen ubezpieczeń. Widać to na przykładzie polis OC pojazdów, które dominują na rynku – mówi Adam Łącki, prezes zarządu Krajowego Rejestru Długów Biura Informacji Gospodarczej.

Z praktyki firmy windykacyjnej Kaczmarski Inkasso wynika, że zawirowania, jakie w portfelach Polaków i przedsiębiorstw wprowadziła pandemia, spowodowały, iż opłacanie umów ubezpieczenia znalazło się na samym końcu listy wydatków. Konsumenci tłumaczą, że stracili pracę albo obniżono im wynagrodzenie, więc trudno gospodarować budżetem. Z kolei osoby prowadzące działalność gospodarczą mówią, że nie otrzymują zapłaty od kontrahentów, więc i one nie mogą regulować zobowiązań. Negocjatorzy słyszą też od dłużników, jak ci przekierowują odpowiedzialność na innych. Przykładowo mówią, że skradziono im samochód i czekają, aż starostwo powiatowe wyrejestruje pojazd. Generalnie jednak znaczna część dłużników ubezpieczeniowych chce płacić swoje zobowiązania.

– Katalog wyjaśnień jest obszerny. Klienci twierdzą, że koszt polisy wystawionej dla nich miał pokryć ktoś inny lub z pojazdu zarejestrowanego na nich korzysta inna osoba i to ona powinna zapłacić składkę. A nawet mówią, że uregulują rachunek w ostatni dzień obowiązywania polisy, bo ubezpieczyciel i tak musi świadczyć im ochronę. Należy pamiętać, że konsekwencją zawarcia każdej umowy jest konieczność zapłaty. W przeciwnym razie wierzyciel, czyli w tym przypadku towarzystwo ubezpieczeniowe, upomni się o swoje pieniądze, korzystając z usług wyspecjalizowanej firmy windykacyjnej bądź wpisując dłużnika do KRD – wyjaśnia Jakub Kostecki, prezes zarządu Kaczmarski Inkasso.

Sprawy, jakie najczęściej trafiają do windykacji, to zaległości w opłacaniu składek OC i AC komunikacyjnych, NNW, ubezpieczeń flot firmowych, polis na życie oraz w mniejszym stopniu ubezpieczeń nieruchomości i ruchomości domowych.

Wśród konsumentów najwięcej zaległości mają mieszkańcy Mazowsza – 26 mln zł. Drugie miejsce zajmują osoby z Wielkopolski z kwotą 17 mln zł, a trzecie ze Śląska – 16 mln zł. W przypadku firm również dominuje województwo mazowieckie. Zadłużenie wynosi tam 66 mln zł. Kolejne na liście są przedsiębiorstwa ze Śląska z 26 mln zł, a podium zamyka województwo wielkopolskie – 25 mln zł.

Zaległości powstają także dlatego, że wielu klientów nie wie, co powinni zrobić po sprzedaży auta. Nierzadko zdarza się też, że klienci, którzy mają samochód, ale nim nie jeżdżą, uważają, iż nie muszą opłacać ubezpieczenia OC, mimo że zawarli umowę. Jeden z klientów, do których zadzwonił negocjator Kaczmarski Inkasso, twierdził, że postawił pojazd w ogródku, traktuje go jako kurnik, więc nie musi płacić składki za ubezpieczenie. Zdarzają się też nietypowe zlecenia, jak windykacja ubezpieczenia konia. Dłużnik sprzedał go, więc nie poczuwał się do zapłaty. Nie posiadał jednak umowy sprzedaży zwierzęcia.

Spośród 142 tys. konsumentów-dłużników, jacy figurują w bazie danych KRD, najwięcej, bo 99 tys. pochodzi z miasta, a 43 tys. ze wsi i miejscowości poniżej 50 tys. mieszkańców.

Najwięcej niesolidnych płatników jest wśród osób w wieku 36–45 lat, które mają do oddania ponad 49 mln zł. W tym przedziale wiekowym większość z nich posiada samochód, za który powinna zapłacić ubezpieczenie, stąd tak duże długi w tej grupie. Za nimi są dłużnicy pomiędzy 26. a 35. rokiem życia, którzy zalegają z prawie 40 mln zł. Najmniej obciążeni zobowiązaniami są młodzi ludzie w wieku 18–25 lat – 7 mln zł oraz seniorzy powyżej 65 lat – 9 mln zł.

Generali Real Estate sfinalizowało przejęcie budynku biurowego Le Palais w Warszawie w imieniu paneuropejskiego funduszu Generali Europe Income Holding (GEIH) zarządzanego przez Generali Real Estate S.p.A SGR.

Le Palais to zabytkowy budynek położony przy ulicy Próżnej w Warszawie, charakteryzujący się klasyczną architekturą połączoną z nowoczesnymi rozwiązaniami technicznymi. Nieruchomość o powierzchni 6500 m kw. położona jest w centrum biznesowym Warszawy. Jej atutem jest dogodna komunikacja z resztą stolicy i szeroki dostęp do różnorodnych usług, takich jak restauracje, hotele i centra handlowe, co sprawiło, że jest to budynek atrakcyjny dla różnorodnych najemców, zarówno powierzchni biurowej, jak i handlowej. Budynek posiada certyfikat BREEAM Excellent.

Transakcja potwierdza zainteresowanie Generali Real Estate segmentem biurowym, w którym firma jest jednym z największych inwestorów w Europie. Jest to również kolejna akwizycja w Polsce przeprowadzona przez fundusz GEIH. Strategia inwestycyjna firmy koncentruje się na sektorze biurowym, ukierunkowanym na wysokiej jakości aktywa w centralnych obszarach głównych miast Europy. Popyt na wysokiej jakości aktywa jest nadal wysoki zarówno ze strony najemców, jak i inwestorów, wykazując odporność na niestabilne otoczenie.

Generali Real Estate korzystało z doradztwa JLL, Linklaters, TPA oraz BNP Paribas.

Z początkiem lipca ruszy program badań profilaktycznych dla osób powyżej 40. roku życia. Saltus Ubezpieczenia sprawdził, czy jego zakres pokrywa się z potrzebami Polaków.

Już 1 lipca zacznie działać program „Profilaktyka 40 PLUS”, który ma poprawić stan zdrowia Polaków, zwłaszcza po pandemii. Rządowa propozycja daje możliwość skorzystania z trzech pakietów badań diagnostycznych – jeden wspólny dla wszystkich i po jednym dostosowanym do płci. W pakiecie wspólnym dla obu płci znalazły się: pomiar ciśnienia tętniczego, ocena miarowości rytmu serca, pomiar masy ciała, wzrostu, obwodu w pasie oraz obliczenie wskaźnika masy ciała (BMI). Panie powinny wykonać dodatkowo morfologię krwi obwodowej ze wzorem odsetkowym i płytkami krwi, stężenie cholesterolu całkowitego albo kontrolny profil lipidowy, stężenie glukozy, ocenę funkcji wątroby (AlAT, AspAT, GGTP – enzymy wątrobowe), kreatyninę, badanie ogólne moczu, kwas moczowy, krew utajoną w kale. Z kolei panowie oprócz tych samych badań będą mogli też zbadać poziom PSA (wykrywa raka prostaty).

– Proponowane przez rząd pakiety badań laboratoryjnych w większości pokrywają się z badaniami, które według naszych obserwacji regularnie wykonują pacjenci po czterdziestce. Brakuje w nim jednak kilku ważnych badań, które są wykonywane zwłaszcza przez panie, czyli badań poziomu hormonów tarczycy: TSH, fT3 i fT4. Ponadto uważam, że oprócz badań laboratoryjnych pakiet powinien uwzględniać przynajmniej kilka podstawowych badań USG, jak piersi w przypadku pań i jamy brzusznej u panów oraz oczywiście badanie EKG. Ponadto wyniki tych badań należy skonsultować z odpowiednimi lekarzami, więc warto uwzględnić w programie też szybką ścieżkę dostępu do specjalistów. Na razie program rządowy będzie działał w tej formie do końca roku. Mam nadzieję, że jego kontynuacja będzie obejmowała więcej świadczeń – zauważa Xenia Kruszewska, dyrektor Sprzedaży Ubezpieczeń Zdrowotnych Saltus Ubezpieczenia.

Badania laboratoryjne i obrazowe stanowią ok. 60% wszystkich świadczeń, z których korzystają w ramach ubezpieczeń zdrowotnych osoby po czterdziestce. W przypadku najmłodszej grupy wiekowej stanowią one odpowiednio 50 i 11% wszystkich świadczeń. U 50-latków i osób powyżej 60. roku życia podział ten wygląda podobnie – 48 i 12%.

– Badania te są podstawą wykrywania wielu schorzeń charakterystycznych dla tych grup wiekowych, szczególnie badania USG, które mogą służyć w diagnostyce m.in. nowotworów. Dlatego powinny one znaleźć się też w rządowym programie. Z powodu pandemii, lockdownu i mniejszej aktywności fizycznej wielu osób niedługo może też wzrosnąć liczba wykonywanych badań ortopedycznych, zwłaszcza RTG stawów. W przypadku osób 60+ wzrasta z kolei zapotrzebowanie na świadczenia z obszaru tzw. diagnostyki ciężkiej. Osoby te najczęściej wykonują tomograf głowy, jamy brzusznej oraz rezonans magnetyczny odcinka lędźwiowo-krzyżowego kręgosłupa – dodaje Xenia Kruszewska.

Wyniki badań należy skonsultować z odpowiednim lekarzem. Lista 5 specjalistów, z których pomocy najczęściej korzystają osoby po czterdziestce, nieznacznie różni się w zależności od grupy wiekowej. Jednak w każdym przypadku znajdują się wśród nich kardiolog, okulista i ortopeda.

Specjaliści, z których pomocy najczęściej korzystają osoby 40+ (dane z I poł. 2021 r.)

Polska Izba Ubezpieczeń wraz z Polską Izbą Informatyki i Telekomunikacji wypracowała standard chmury obliczeniowej dla branży ubezpieczeniowej. Ma on postać zbioru zasad przygotowania i przeprowadzenia skutecznego wdrożenia chmury, z uwzględnieniem wszystkich wymogów prawnych oraz nadzorczych. W pracach nad projektem brało udział 27 podmiotów, w tym firma Accenture, kancelarie Maruta Wachta oraz Traple Konarski Podrecki i Wspólnicy, a także dostawcy technologii i zakłady ubezpieczeń.

– W ubiegłym roku Komisja Nadzoru Finansowego nałożyła na zakłady ubezpieczeń obowiązek przeprowadzenia audytów i rewizji usług chmurowych, z jakich korzystają, a także raportowania ich wyników. Pojawiły się przy tym wątpliwości odnośnie do interpretacji niektórych pojęć, prowadzenia analizy czy testów wyjścia z chmury, a także wymagań informacyjnych względem regulatora. To wszystko udało nam się ustrukturyzować i doprecyzować, dzięki ogromnemu zaangażowaniu wielu podmiotów. Wypracowany wspólnie standard daje gwarancję bezpiecznego, spójnego i właściwego funkcjonowania zakładów ubezpieczeń korzystających z chmury obliczeniowej – mówi Mariusz Kuna, szef działu zarządzania informacją ubezpieczeniową PIU.

Ubezpieczyciele chętnie sięgają po chmurę

Obecnie wiele polskich zakładów ubezpieczeń korzysta już z platform i usług chmurowych, przede wszystkim w zakresie tworzenia baz i hurtowni danych oraz analizy big data. Chmura obliczeniowa wpisuje się w proces digitalizacji w towarzystwach, który w 2020 r. znacząco przyspieszył ze względu na pandemię i lockdowny. Szczególnie przydatne okazały się rozwiązania, które można było uruchomić od razu – bez sprzętu, oprogramowania, instalacji, konfiguracji czy skomplikowanego wdrożenia.

– W roku 2020 nastąpił przełom w drodze do pełnej cyfryzacji polskiej branży ubezpieczeniowej, a chmura obliczeniowa była i nadal jest ważnym elementem tego procesu. Wcześniej ubezpieczyciele traktowali ją wyłącznie jako środowisko testowe bądź rezerwowe. Obecnie jest już trwałą częścią strategii biznesowych. Jestem przekonany, że z czasem firmy ubezpieczeniowe będą korzystać z usług chmurowych w jeszcze większym zakresie, zwłaszcza że nowych narzędzi i rozwiązań dla użytkowników stale przybywa – wyjaśnia Mariusz Kuna.

Cyfrowa transformacja wśród priorytetów UE

Priorytetem Unii Europejskiej jest obecnie jak najszybsza odbudowa gospodarki po pandemii. Pierwszeństwo zyskały więc regulacje sprzyjające rozwojowi i inwestycjom, także tym wspierającym transformację cyfrową. Komisja Europejska pracuje nad utworzeniem europejskiego sojuszu na rzecz danych przemysłowych i chmury, który umożliwi rozwój kilku projektów jeszcze w tym roku. Ze względu na konieczność istnienia jasnych wymogów dotyczących umów outsourcingu pomiędzy podmiotami finansowymi a dostawcami usług chmurowych Komisja Europejska pracuje nad zdefiniowaniem standardowych klauzul umownych. Nie można zapomnieć także o regulacji DORA, czyli „cyfrowej odporności operacyjnej” dla sektora finansowego, która będzie wymagała od ubezpieczycieli monitorowania relacji z zewnętrznymi dostawcami technologii informacyjno-telekomunikacyjnych (ICT) oraz dokumentowania ryzyka ICT. Przepisy DORA mogą wypłynąć na finalny kształt wypracowanego właśnie standardu chmury obliczeniowej dla polskiej branży ubezpieczeniowej.

– Intensywne prace nad zagadnieniami dotyczącymi wykorzystania chmury obliczeniowej w branży ubezpieczeniowej prowadzimy nie tylko w Polsce, ale także na poziomie Unii Europejskiej. Już sama liczba inicjatyw i regulacji w tym obszarze, które musimy opiniować, stanowi wyzwanie dla naszego biura w Brukseli. Dodatkowo, nad tymi zagadnieniami pracuje aż pięć dyrekcji generalnych w Komisji Europejskiej oraz pięć komitetów w Parlamencie Europejskim. Naszym celem jest zapewnienie spójności krajowych i europejskich wymogów, gdyż nawet niewielkie różnice mogą wygenerować ogromne koszty dla polskich ubezpieczycieli – mówi Iwona Szczęsna, menedżer zespołu ds. współpracy międzynarodowej PIU.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

")