Europ Assistance Polska przygotował wsparcie w postaci pakietu usług assistance „Złota rączka” oraz wizyty domowej lekarza i pielęgniarki, dołączonych do ubezpieczenia UbezpieczONA, przygotowanego przez Signal Iduna.

Pakiet assistance został stworzony i dostosowany do potrzeb pań, aby zapewnić im wsparcie i bezpieczeństwo w różnych sytuacjach. Europ Assistance Polska zorganizuje i pokryje koszty świadczeń w obszarze medycznym: wizyty domowej lekarza i pielęgniarki. Oprócz tego firma w ramach pakietu „Złota rączka” zapewni interwencję elektryka, hydraulika, szklarza czy ślusarza, a także specjalisty ds. naprawy sprzętu RTV/AGD.

– Cieszymy się, że możemy zaoferować wsparcie paniom w różnych nieprzewidzianych sytuacjach dnia codziennego. Jak pokazują nasze badania, kobiety poza pomocą partnera najchętniej korzystają właśnie z usług assistance, gdy coś popsuje się w domu. Pakiet „Złota Rączka” to natychmiastowa odpowiedź na takie potrzeby – mówi Marcin Zieliński, dyrektor Departamentu Sprzedaży Europ Assistance Polska.

Złożona przez Chubb Ltd. oferta przejęcia Hartford Financial Services Group Inc., opiewająca na 23 mld dol. skłoniła Allianz SE do zbadania wykonalności złożenia kontroferty. Największy ubezpieczyciel europejski omawia opcje z potencjalnymi doradcami, ale nie są to informacje oficjalne.

Allianz uważa Hartford za jeden z pozostałych dużych celów akwizycyjnych na rynku majątkowym i wypadkowym w USA, ale też nie chce wszczynać wojny na wysokość ofert z Chubb, ponieważ między tymi podmiotami brak jest synergii. Rozważania są na wczesnym etapie i równie dobrze Allianz może się nie zdecydować na transakcję, która byłaby przełomowa dla niemieckiego giganta finansowego, z zasady trzymającego się z dala od mega transakcji.

Mimo dominacji w Europie, obecność Allianz w największej gospodarce świata jest stosunkowo niewielka w porównaniu z Chubb. Połączenie Chubb z Hartford mogłoby jeszcze bardziej zmarginalizować Allianz w USA. Wśród ubezpieczycieli europejskich o podobnym posunięciu myśli Zurich. Szwajcarski ubezpieczyciel w grudniu zgodził się nabyć majątkowy i wypadkowy biznes MetLife w USA za 3,94 mld dol. Na razie Hartford odrzucił ofertę Chubb, po której wartość rynkowa Hartford wzrosła do 24 mld dol.

Chubb jest wart dla rynku 71,9 mld dol., natomiast Allianz 103,7 mld dol. (87,9 mld euro). W USA Alianz prowadzi biznes życiowy i obsługuje duże firmy pod względem majątkowym i wypadkowym. Należy do niego również firma zarządzająca aktywami Pimco (Pacific Investment Management Co.). Zakup Hartford pomógłby rozszerzyć działalność na mniejsze korporacje na amerykańskim rynku. Co ciekawe, w 2008 r., poszukując kapitału, Hartford zwrócił się do Allianz i zgodził się zapłacić 10% od 1,75 mld dol. długu.

Z najnowszej sigmy Swiss Re wynika, że w ubiegłym roku ubezpieczone straty z tytułu katastrof naturalnych oraz klęsk spowodowanych przez czynnik ludzki wyniosły 89 miliardów dolarów. To wynik dużo wyższy od odnotowanego w 2019 r. (63 mld USD), a zarazem piąty najwyższy rezultat w ostatniej dekadzie, znacząco przewyższający średnią za ten okres, wynoszącą 79 mld USD.

Ubiegłoroczne żywioły kosztowały ubezpieczycieli i reasekuratorów 81 mld USD. Wartość ta znacząco przewyższała rezultat z poprzedniego roku, tj. 55 mld USD, oraz średnią 10-letnią, czyli 74 mld USD. W przypadku klęsk żywiołowych 71% strat ubezpieczonych (57,4 mld USD wobec 31,9 mld USD w 2019 r.) stanowiły wtórne zagrożenia, mające swoje źródło głównie w silnych burzach konwekcyjnych (SCS) i pożarach. Reasekurator oszacował, że w ciągu ostatnich 10 lat SCS przyczyniły się do ponad połowy globalnych ubezpieczonych strat z tytułu wtórnych zagrożeń. Ryzyka pierwotne kosztowały z kolei 23,2 mld USD, co było kwotą niewiele wyższą od wykazanej rok wcześniej (22,5 mld USD).

Za pozostałe 8 mld USD ubezpieczonych strat odpowiadały katastrofy spowodowane działalnością człowieka. Globalne koszty ekonomiczne katastrof zostały natomiast oszacowane na 202 mld USD, z czego 190 mld stanowiły straty z tytułu katastrof naturalnych.

Ubiegłoroczna luka ubezpieczeniowa wzrosła z 89 mld USD w 2019 r. do 113 mld USD. Mimo to wciąż jej daleko do średniej 10-letniej, wynoszącej 143 mld USD.

Sprawcy szkód nie są świadomi, że mogą być zobowiązani do ich pokrycia, nawet jeśli poszkodowani uzyskają odszkodowanie od swojego ubezpieczyciela. Jest to możliwe w ramach postępowania regresowego. Dlatego Rzecznik Finansowy przygotował specjalną analizę poświęconą głównym zasadom i najczęściej spotykanym problemom związanym z tego typu postępowaniami.

– Widzimy, że instytucja tzw. regresu ubezpieczeniowego jest wciąż mało znana Polakom. Nie wiedzą, że jeśli ze swojej winy spowodują szkodę, to mogą być zobowiązani do jej pokrycia, nawet gdy poszkodowany otrzymał odszkodowanie ze swojego ubezpieczenia majątkowego. Zdarzają się też sytuacje w których roszczenia regresowe ubezpieczycieli wobec sprawców nie mają podstaw. Niestety w obecnym stanie prawnym Rzecznik Finansowy nie może wspierać takich osób np. w ramach postępowania interwencyjnego. Nie są one bowiem klientami podmiotu rynku finansowego, gdyż nie wiąże ich z ubezpieczycielem występującym do nich z regresem żadna umowa. W mojej ocenie to luka w systemie ochrony klientów usług finansowych, którą należałoby w najbliższym czasie uzupełnić. Na razie w ramach naszej działalności edukacyjno-informacyjnej możemy udzielać porad. Dlatego przygotowaliśmy analizę poświęconą głównym zasadom i najczęściej spotykanym problemom związanym z tego typu postępowaniami – mówi dr hab. Mariusz Jerzy Golecki, Rzecznik Finansowy.

Analiza obejmuje całe spektrum przypadków, w których roszczenie regresowe może mieć zastosowanie. W szczególności będą to sytuacje, w których zniszczeniu ulega mieszkanie czy dom z winy sąsiada posiadacza nieruchomości.

– Najczęściej chodzi o przypadki zalań w budynkach wielomieszkaniowych. Ale są też sytuacje w których z winy posiadacza danego lokalu wybucha pożar, na skutek którego zniszczeniu ulegają inne mieszkania w danym budynku czy przenosi się on na sąsiednią posesję. Roszczenia regresowe mogą być bardzo wysokie. Dlatego warto mieć swoją polisę odpowiedzialności cywilnej, która będzie chroniła nas przez finansowymi skutkami wyrządzonych z naszej winy szkód, w tym również roszczeniami regresowymi – radzi Małgorzata Fonfara, ekspertka z biura Rzecznika Finansowego.

Przypomina, że adresatem takich roszczeń może być sam posiadacz lokalu, z którego winy nastąpiło np. zalanie mieszkania. Kluczowe jednak będzie właśnie wykazanie jego winy. Może się na przykład okazać, że należy ją przypisać firmie remontowo-budowlanej, której niestaranne działania spowodowały zalanie lokalu. Czasem za zalanie może odpowiadać nie sąsiad, ale administracja budynku, która odpowiada za konserwację pionów wodnych i kanalizacyjnych. Odpowiedzialny może być też producent sprzętu (np. pralki, zmywarki), którego awaria doprowadziła do przecieku.

– Posiadacze lokali powinni pamiętać, że zgodnie z kodeksem cywilnym to do poszkodowanego należy wykazanie ich winy w takich przypadkach. Ta zasada dotyczy też postępowań regresowych. Oznacza to, że ubezpieczyciel będzie musiał udowodnić, że dana szkoda postała na skutek ich zawinionego zachowania – działania lub zaniechania. Może się przecież zdarzyć, że to innym podmiotom można będzie przypisać odpowiedzialność za szkodę, np. administracji czy firmie remontowej – wyjaśnia Małgorzata Fonfara.

Ekspertka podkreśla, że wystarczająca jest przy tym nie tylko wina umyślna, ale także chociaż najlżejszy stopień niedbalstwa. Może to być np. zaniechanie czynności związanych z regularnym sprawdzaniem stanu technicznego instalacji, przewodów czy wężyków, albo też niedokonanie ich wymiany, mimo iż były wyeksploatowane. Są orzeczenia sądowe precyzujące, że należy je wymieniać na tyle często, żeby nie doszło do przecieków.

PZU liczy na to, że w obecnym roku uda mu się zwiększyć przypis składki. Wszystko zależy jednak od rozwoju pandemii i jej przełożenia na gospodarkę. Ubezpieczyciel wkrótce przedstawi również swoją rekomendację dotyczącą wypłaty dywidendy z zysku za ostatnie dwa lata – przekazał Tomasz Kulik, członek zarządu PZU SA, podczas czatu inwestorskiego, zorganizowanego przez Stowarzyszenie Inwestorów Indywidualnych. Z kolei dr hab. Beata Kozłowska-Chyła, prezes PZU SA, przekazała w wywiadzie dla „Pulsu Biznesu”, że grupa nie ma w planach łączenia Alior Banku i Pekao.

Wśród największych wyzwań, jakie czekają Grupę PZU w tym roku, Tomasz Kulik wymienił niską i malejącą rentowność ubezpieczeń majątkowych (głównie komunikacyjnych), przedłużającą się pandemię oraz wyzwania związane z zachorowalnością i umieralnością (co bezpośrednio wpływa na koszty świadczeń), a także pośrednio z tym związane rosnące bezrobocie i skłonność klientów do ostrożnego zarządzania swoim budżetem. Oprócz tego wymienił wyzwania związane z niskimi stopami procentowymi (dzisiaj bliskimi zera) i możliwością generowania odpowiednio wysokich rentowności na portfelu inwestycyjnym. Nie bez znaczenia ten rok będzie również dla segmentu bankowego, gdzie PZU nadal może obserwować problemy płynnościowe klientów bankowych, a w konsekwencji rosnące straty na portfelach kredytowych.

Zakład spodziewa się również interwencji produktowych w ramach produktów inwestycyjno-oszczędnościowych, strukturyzowanych lub produktów opartych o UFK. „Ze względu na historycznie popełnione przez środowisko ubezpieczeniowe błędy (problem związany z missellingiem czy też zbyt wysokie koszty pośrednictwa) oraz dbając o interesy często nieświadomych klientów są to tematy wymagające jeszcze lepszego uregulowania. Jak te zmiany wpłyną na rynek trudno powiedzieć ale mamy przekonanie, że jesteśmy na nie dobrze przygotowani” – wskazał członek zarządu PZU SA.

Tomasz Kulik potwierdził, że PZU chce w 2021 roku zwiększyć sprzedaż i wartość składki przypisanej brutto, ale wiele zależy od sytuacji związanej z Covid-19 i jego dalszym rozwojem. „Nasz scenariusz bazowy zakłada, że w drugiej części roku gospodarka powinna powrócić do poziomu transakcyjności sprzed pandemii, co powinno pozytywnie przełożyć się na wzrosty – czy i jak ten scenariusz będzie się realizował, trudno jest w 100% przewidzieć” – przyznał.

Członek zarządu PZU SA wskazał też, że w ocenie zakładu wzrosty w obszarze zdrowotnym możliwe są przy zachowaniu rentowności na poziomie ponad 10%. „W ten sposób zamknęliśmy ostatnie 2 lata i uważamy, że dalszy rozwój w ramach własnej działalności, oparty w większej mierze o własne placówki, a nie placówki partnerskie, powinien jeszcze bardziej przełożyć się na te wzrosty ze względu na lepszą kontrolę nad kosztami i możliwością zarządzania ruchem” – zaznaczył. Dodał, że aby zakładany wzrost przychodów w obszarze zdrowotnym o 80% do 2024 roku mógł mieć miejsce, PZU musi kontynuować nakłady na rozwój w stopniu przynajmniej takim jak w poprzednich 3 latach. W tym czasie na inwestycje przeznaczono ok. 450–500 mln, zarówno jeżeli chodzi o rozwój organiczny, jak i fuzje i przejęcia – co jest niezbędnym warunkiem budowania skali i zasięgu. Tomasz Kulik przyznał, że grupa na bieżąco analizuje potencjalne cele akwizycyjne. Ocenił także, iż po okresie spowolnienia w 2020 r. i częściowo w 2021 r. segment korporacyjny powinien powrócić do wzrostów. Jednak jego zdaniem nastąpi to zapewne później niż ożywienie w segmencie masowym.

Tomasz Kulik zapowiedział, że w najbliższych tygodniach powinna pojawić się rekomendacja zarządu PZU SA dotycząca wypłaty dywidendy. Nie zdradził jednak szczegółów, mówiąc jedynie, iż kształtując rekomendację, weźmie pod uwagę politykę dywidendową spółki oraz wymagania KNF. Dodatkowo PZU będzie chciał zachować bufor kapitałowy na potrzeby potencjalnego wcześniejszego wykupu obligacji podporządkowanych w 2022 roku.

Tomasz Kulik przypomniał też, że w nowej strategii na lata 2021–2024 PZU wskazał, iż będzie koncentrować się na osiąganiu synergii i wykorzystaniu jej efektów z banków należących do grupy w ich obecnym kształcie. To zaś oznacza, że zakład nie ma w planach łączenia Alior Banku i Pekao. Jego słowa potwierdziła dr hab. Beata Kozłowska-Chyła, prezes PZU SA, w wywiadzie dla „Pulsu Biznesu”. Wyjaśniła też, na czym ma polegać zaangażowanie firmy w segment kart zdrowotnych. Przypomniała, że działalność w obszarze zdrowia jest jednym z priorytetów PZU. Dlatego firma chce zaoferować klientom szybki dostęp do diagnostyki całościowego rozwiązania, obejmującego wiele rozmaitych aspektów dotyczących zdrowia – od zdrowej diety przez aktywność ruchową po opiekę medyczną. Planowane pakiety sportowo-rekreacyjno-medyczne mają stanowić element systemu benefitów pracowniczych. Beata Kozłowska-Chyła zaznaczyła, że ubezpieczyciel nie prowadzi żadnych rozmów w sprawie sieci klubów fitness czy siłowni, tylko chce poznać rynek i nawiązać współpracę z działającymi na nim podmiotami. Prezes PZU SA podkreśliła też, że ani fuzja Allianz i Avivy ani też inne wydarzenia na rynku nie zagrożą prymatowi Grupy PZU w ubezpieczeniach w Polsce.

26 marca Komisja Nadzoru Finansowego ostatecznie podtrzymała swoją decyzję z 13 listopada ubiegłego roku, na mocy której nałożyła na TUnŻ Europa karę finansową w wysokości 1,5 mln zł.

Ubezpieczyciel został ukarany z dwóch powodów. Pierwszym z nich był brak zapewnienia skutecznego zarządzania aktywami i zobowiązaniami w odniesieniu do produktu UFK DEBT & EQUITY II, co stanowi naruszenie art. 56 ustawy o działalności ubezpieczeniowej i reasekuracyjnej. Z kolei drugi powód to lokowanie środków finansowych w aktywa, których ryzyka towarzystwo nie mogło właściwie określić, mierzyć oraz którym nie mogło właściwie zarządzać w odniesieniu do produktu UFK DEBT & EQUITY II, co stanowi naruszenie art. 276 wspomnianej ustawy.

Towarzystwo złożyło wniosek o ponowne rozpatrzenie sprawy. W jego wyniku Komisja potwierdziła zaistniałe naruszenia i podjęła decyzję o utrzymaniu w mocy decyzji wydanej w pierwszej instancji.

Maksymalny wymiar kary pieniężnej za wskazane naruszenia wynosi 2 458 130 zł.

W styczniu 2021 r. stanąłem przed dość dziwnym wyzwaniem. Liczba leadów ubezpieczeniowych przychodzących z moich działań marketingowych dla innych agentów była na tyle duża, że byłem zmuszony wybrać program CRM.

Dodatkowo, pozyskiwane leady ubezpieczeniowe muszę rozdzielać według odpowiednich grup osób: leady na IKZE do jednego agenta, leady na ubezpieczenia na życie – do innego. Komunikację obsługuje jeszcze inny agent. Kolejny, zaprzyjaźniony multiagent obsługuje zamówione leady z obszaru Katowic. Jest tego sporo.

Potrzeba

Aby zgodnie z RODO i z utrzymaniem porządku (rozliczenia!) realizować te działania budowania bazy leadów ubezpieczeniowych, potrzebny jest program dla multiagencji. Programów CRM dla agentów czy multiagencji jest na rynku mnóstwo.

Dziś opowiem, jak podszedłem do tematu wyboru programu dla agenta ubezpieczeniowego. Moje potrzeby są dość nietypowe, ale wierzę w to, że ten tekst pomoże ci podjąć świadomą decyzję w przyszłości, zainspiruje do bardziej skutecznych i kreatywnych działań w celu pozyskania nowych klientów ubezpieczeniowych, a może również usprawnisz swoje procesy w firmie.

Mój wybór krok po kroku

Kluczowe było dla mnie zagadnienie, jak szybko mogę sam (lub z pomocą) wdrożyć ten program u siebie.

Nie jestem oczywiście typowym przykładem – nie mam stałych pracowników. Mam jedynie (albo aż) agentów, z którymi współpracuję. Zgodnie z RODO przekazuję im dane klientów zainteresowanych ubezpieczeniem – te osoby wcześniej dały mi zgodę na przekazanie swoich danych osobowych moim partnerom.

Szybkość i łatwość wdrożenia są dla mnie kluczowe. Chcę uruchomić oprogramowanie, podać podstawowe ustawienia i działać.

Drugi ważny punkt to to, czy w tworzeniu oprogramowania brali udział ludzie z branży ubezpieczeniowej – agenci. To ważne, bo tylko takie osoby znają specyfikę pracy z ubezpieczeniami, a dokładniej mówiąc – z klientami ubezpieczeniowymi.

Kolejny temat – i tutaj pewnie będę znowu „nietypowy” – to możliwość tworzenia formularzy kontaktowych, które będę mógł umieszczać na swoich stronach internetowych.

Wyzwanie było spore, bo dedykowanych formularzy potrzebuję dość dużo. Przykładowo – na stronie www o ubezpieczeniach w Katowicach potrzebuję innego formularza niż na stronie www ogólnej o ubezpieczeniach na życie.

Zawierzenie skuteczności poczty e-mail może być zgubne. Wiedziałem też już od początku, że program CRM, z którego będę korzystał, musi mieć integrację z systemem wysyłki esemesów. Esemes dojdzie (prawie) zawsze, e-mail natomiast może wpaść do spamu lub w inną zakładkę w programie pocztowym klienta, niż my byśmy tego oczekiwali. Esemesy możesz wykorzystywać nie tylko do przypomnień o odnowieniach.

Jeżeli masz dobrze zebrane informacje o klientach, dwoma kliknięciami możesz np. pod koniec sierpnia wysłać esemes o nowych ubezpieczeniach szkolnych tylko do klientów, którzy posiadają dzieci. Taką wiadomość odczyta prawie każdy…

Kolejny ważny punkt przy wyborze programu CRM to wsparcie techniczne od dostawcy CRM. Zakładamy, że zwykle oprogramowanie będzie działało. Jednak gdy coś pójdzie nie tak, dobrze mieć poczucie, że po drugiej stronie mamy partnera, który pomoże. Jeżeli oczekiwałeś, że w tekście padnie konkretne wskazanie konkretnego CRM-a – przepraszam, nie zrobię tego.

Jeżeli chcesz obejrzeć wideo, w którym rozkładam powyższe punkty na czynniki pierwsze i w którym omawiam, jaki CRM wybrałem – wejdź na marcinkowalik.online/wybieram.

Sama nazwa zawodu brzmi zagadkowo, a do tego jeszcze wykonująca go osoba musi posiadać obowiązkowe ubezpieczenie odpowiedzialności cywilnej. W czym tkwi sedno sprawy? Chodzi o ustawę z 5 września 2016 r. o usługach zaufania oraz identyfikacji elektronicznej.

Ustawa o usługach zaufania oraz identyfikacji elektronicznej wprowadza kontrolę nad funkcjonowaniem tych usług w kraju poprzez określenie zasad nadzoru nad ich dostawcami (Dz.U. z 2020 r., poz. 1173 i 2320). Jej bardzo istotnym elementem jest również uściślenie zasad działania usług zaufania i identyfikacji elektronicznej w Polsce. Zastąpiła ona starą ustawę z 2003 r. o kwalifikowanym podmiocie świadczącym usługi certyfikacyjne.

Czym są usługi zaufania?

Sam termin „usługi zaufania” jest w polskim porządku prawnym – chyba także w europejskim – zupełnie nowym terminem, wcześniej nie używanym. To prawodawca unijny ujednolicił i wydał jedną regulację, która obejmuje występujące na rynku usługi elektroniczne. W Polsce występowała wcześniej – wprowadzona starą, wymienioną wyżej ustawą – tylko usługa podpisu elektronicznego i znakowania czasem.

Unijne Rozporządzenie Parlamentu Europejskiego i Rady w sprawie identyfikacji elektronicznej i usług zaufania z 23 lipca 2014 r. (nr 910/2014) zwane „eIDAS” poszerzyło gamę dostępnych usług zaufania (elektronicznych) oraz nałożyło na wszystkie państwa członkowskie UE obowiązek ustanowienia nad nimi jednolitego nadzoru państwowego. To rozporządzenie dotyczy wszystkich usług elektronicznych na rynku wewnętrznym całej UE.

Rozporządzenie to – i uchwalona polska ustawa – służą ujednoliceniu usług zaufania i zasad sprawowania nadzoru oraz – co ważne – umożliwią wzajemne uznawanie środków identyfikacji elektronicznej, zwłaszcza przez instytucje sektora publicznego.

Usługi zaufania odgrywają bardzo istotną rolę w elektronizacji obrotu prawnego, ponieważ wspierają wytwarzanie i dostarczanie dokumentów w tej postaci. Bardzo ważne, że posiadacz środka identyfikacji elektronicznej, który wydano mu w jednym kraju członkowskim, będzie mógł skorzystać z publicznych usług online w innym kraju UE. Jest to duże ułatwienie dla wszystkich obywateli Unii Europejskiej także w prowadzeniu międzynarodowego biznesu.

Polska ustawa o usługach zaufania

W związku z tym także nasze polskie ustawodawstwo zostało dostosowane do tych wymogów, chociaż wcale nie definiuje ono ani nie wyjaśnia, co oznaczają usługi zaufania.

Wspomniana polska ustawa o usługach zaufania oraz identyfikacji elektronicznej określa: jak powinna wyglądać krajowa infrastruktura zaufania, jak powinni działać dostawcy tych usług, określa zasady notyfikacji krajowego systemu identyfikacji elektronicznej oraz określa państwowy nadzór nad tymi dostawcami.

Usługi zaufania obejmują: podpis elektroniczny (e-doręczenia), pieczęć elektroniczną (e-pieczęć), walidację oraz konserwację pieczęci elektronicznej i podpisu elektronicznego oraz identyfikację elektroniczną, czyli potwierdzenie tożsamości osoby. To także elektroniczny znacznik czasu, uwierzytelnianie, czyli proces identyfikacji danej osoby, rejestrowane doręczanie elektroniczne oraz uwierzytelnianie witryn internetowych.

dr Stanisław Kuta

Oczywiście katalog usług wymieniony wyżej nie jest zamknięty, bo występują inne specjalne usługi (dla banków, ubezpieczycieli itd.) oraz pojawiają się nowe dla zaspokojenia potrzeb klientów oraz wykorzystujące nowe możliwości techniczne dla rozwoju takich usług.

Przyjęta polska ustawa o usługach zaufania oraz identyfikacji elektronicznej (zgodnie z rozporządzeniem eIDAS) określa także zasady wzajemnego uznawania notyfikowanych systemów identyfikacji elektronicznej, określa dla nich poziomy bezpieczeństwa, wskazuje odpowiedzialność za naruszenie bezpieczeństwa takich systemów oraz zobowiązuje nasz kraj do współpracy w tym obszarze.

Minister cyfryzacji zapewnia funkcjonowanie krajowego węzła identyfikacji eIDAS, czyli punktu, który połączy polską infrastrukturę identyfikacji elektronicznej z infrastrukturami wszystkich państw członkowskich.

Ustawa określa szczegółowo warunki funkcjonowania dostawcy usług zaufania. Dostawcą takim może być osoba fizyczna lub prawna (firma, spółka), która musi być kwalifikowanym dostawcą usług zaufania, czyli podlegać obowiązkowym audytom akredytacyjnym, nadzorowi państwowego organu nadzoru oraz znajdować się w rejestrze Narodowego Centrum Certyfikacji, który prowadzi prezes Narodowego Banku Polskiego.

Ustawa reguluje także kwestie pozostawione w kompetencji państw członkowskich, takie jak nadzór nad dostawcami usług zaufania i sposób ich certyfikacji, odpowiedzialność odszkodowawczą dotyczącą tych usług oraz ubezpieczenia od odpowiedzialności cywilnej dostawców usług.

Ze względu na charakter tego typu działalności, wielką odpowiedzialność oraz możliwości poniesienia dużych strat finansowych ustawodawca wprowadził wymóg posiadania obowiązkowego ubezpieczenia odpowiedzialności cywilnej dla dostawców usług zaufania, niezależnie od rodzajów i liczby prowadzonych usług.

Już w samej ustawie (art. 13.1.) zapisano, że kwalifikowany dostawca usług zaufania jest obowiązany zawrzeć umowę ubezpieczenia odpowiedzialności cywilnej za szkody wyrządzone odbiorcom usług zaufania powstałe w okresie świadczenia usług zaufania, w terminie 30 dni od dnia dokonania wpisu kwalifikowanej usługi zaufania do rejestru, nie później niż jeden dzień przed dniem rozpoczęcia świadczenia tej usługi. Kopię takiej polisy jest on zobowiązany przed dniem rozpoczęcia świadczenia usług dostarczyć właściwemu ministrowi ds. informatyzacji. Także później ma obowiązek przekazywać kopie kolejno zawieranych polis ubezpieczenia OC.

Zgodnie z delegacją ustawy (art. 13.4) minister rozwoju i finansów wydał 19 grudnia 2016 r. rozporządzenie w sprawie obowiązkowego ubezpieczenia odpowiedzialności cywilnej kwalifikowanego dostawcy usług zaufania (Dz.U. z 2017 r., poz. 13). Określa ono w sposób szczegółowy zakres tego ubezpieczenia za szkody wyrządzone odbiorcom usług zaufania powstałe w okresie świadczenia tych usług. Szkody wyrządzone w następstwie działania lub zaniechania ubezpieczonego w okresie ubezpieczenia, podczas świadczenia usług.

Ubezpieczenie nie obejmuje szkód wyrządzonych przez ubezpieczonego i jego pracowników osobom z rodziny i bliskich ubezpieczonego i pracownika, wyrządzonych po wykreśleniu z rejestru kwalifikowanych dostawców usług, powstałych na wskutek działań wojennych, rozruchów i zamieszek oraz aktów terroru i polegających na zapłacie kar umownych. Ubezpieczenie to, podobnie jak w innych ubezpieczeniach obowiązkowych OC, obejmuje wszystkie szkody bez możliwości umownego ograniczenia odpowiedzialności przez zakład ubezpieczeń.

Określono także minimalną sumę gwarancyjną w odniesieniu do jednego zdarzenia w okresie roku, która wynosi równowartość w złotych 250 tys. euro, nie więcej jednak niż 1 mln euro. Wysokość SG zależy od liczby i rodzajów świadczonych usług, rodzaju oraz wielkości ryzyk i jest uzgadniana z organem rejestracyjnym.

Usługi te – jak przypuszczają niektórzy – świadczą nie tylko tzw. wielkie podmioty gospodarcze, ale także inne mniejsze podmioty i osoby fizyczne. Świadczą głównie usługi wysokospecjalistyczne, wąsko branżowe dostosowane do wymogów klientów, ale w ramach ogólnych przepisów ustawy.

Ubezpieczenia te, ze względu na specyfikę, rzadko trafiają do agenta, raczej są obsługiwane przez specjalizujących się brokerów lub same zakłady ubezpieczeń.

30 marca odbędzie się Insurtech Day Powered by PZU, w którym wezmą udział młode technologiczne firmy z Polski i świata. Zaprezentują one najnowsze rozwiązania z obszaru opieki zdrowotnej, ze szczególnym uwzględnieniem osób w starszym wieku.

Sztuczna inteligencja, roboty, chatboty, uczenie maszynowe, internet rzeczy, odejście od płatności jednorazowej na rzecz rozliczenia w modelu Pay As You Go – to tylko przykłady innowacji rozwijanych w świecie ubezpieczeń. Do szczegółowej analizy tego rynku, w ramach Insurtech Day Powered by PZU zaprosił The Heart. To korporacyjny company builder, który we współpracy z międzynarodowymi korporacjami tworzy niezależne startupy, produkty i usługi, a także wspiera duże organizacje poprzez wyszukiwanie i wdrażanie technologii dostarczanych przez ekosystem wiodących startupów z całej Europy.

– W ostatnim czasie przeprowadziliśmy szeroką analizę potrzeb poszczególnych jednostek biznesowych w Grupie PZU w obszarze rozwiązań oferowanych przez startupy. Widzimy postępującą zmianę oczekiwań biznesu, która jest konsekwencją zmieniających się warunków rynkowych, oczekiwań klientów i starzeniem się społeczeństwa. Nadal szukamy rozwiązań oferowanych przez startupy w Polsce i na świecie z wykorzystaniem dużych zbiorów danych, digitalizacji i nowych interakcji z klientami, jednocześnie kładąc coraz większy nacisk na prewencję zdrowotną i usługi dla seniorów – mówi Marcin Kurczab, dyrektor ds. iInnowacji PZU.

– Rynek insurtech coraz częściej przestaje skupiać się wyłącznie na rozwiązaniach dotyczących działalności stricte ubezpieczeniowej, tj. kalkulacji ryzyk ubezpieczeniowych, analizy szkodowości czy obsługi roszczeń, a zaczyna obejmować także obszary z zakresu analizy danych zdrowotnych osób ubezpieczonych – mówi Piotr Marchel, Head of Corporate Club, Ecosystem & Partnerships The Heart.

Według GUS do połowy XXI wieku populacja osób powyżej 65. roku życia w Polsce wyniesie 11,1 mln. Seniorzy w 2050 roku będą stanowić blisko 33% społeczeństwa. Zmiany demograficzne i proces starzenia się społeczeństwa, który nazywany jest „srebrnym tsunami”, dotyczą znacznej większości krajów na świecie, nie tylko Polski.

– Rozwój gospodarki senioralnej jest ściśle związany z innowacjami medycznymi. Szukamy synergii i rozwiązań, z których mogą korzystać również młodsi klienci PZU – dodaje Marcin Kurczab.

Z analizy rynku prowadzonej przez The Heart wynika, że innowacje z obszaru opieki zdrowotnej i gospodarki senioralnej rozwijają się dynamicznie. Liczba jednorożców – startupów wycenianych na więcej niż 1 mld dolarów – działających w branży healthcare i silver economy z roku na rok rośnie.

– Rynek tego typu rozwiązań wydaje się być bardzo obiecujący, bowiem predykcje demograficzne dla Europy nie pozostawiają złudzeń – w ciągu 10 najbliższych lat będziemy jednym z najstarszych społeczeństw na świecie, a to oznacza, że znacząca część naszej populacji znajdzie się w spektrum zastosowań tego typu rozwiązań. Co istotne, będzie to pokolenie ludzi oswojonych z cyfrowymi produktami i usługami, dzięki czemu przyswojenie tego typu technologii nie powinno być dużym wyzwaniem – dodaje Piotr Marchel.

Grupa PZU wraz z The Heart przeanalizowały oferowane przez startupy technologie i rozwiązania dla opieki zdrowotnej i seniorów. Wspólnie wybrały najciekawsze firmy i zaprosiły do udziału w Insurtech Day Powered by PZU, które odbędzie się online 30 marca.

W trakcie wydarzenia przedstawiciele startupów z całego świata, w tym Polski, opowiedzą o swoich rozwiązaniach. Wśród zaproszonych firm znalazły się:

CardioSecur (Niemcy) – oferuje badanie EKG do użytku osobistego oraz profesjonalnego. W ciągu kilku sekund generuje spersonalizowaną informację zwrotną dotyczącą zmian w zdrowiu serca. Proste zalecenie dotyczące działania wskazuje, czy udać się do lekarza.

Cognetitvity (Wielka Brytania) – wykorzystuje sztuczną inteligencję (AI) i techniki uczenia maszynowego (machine learning), aby za pomocą opatentowanego testu poznawczego wykorzystującego najnowsze odkrycia w dziedzinie neuronauki, umożliwić osobom wczesne wykrycie upośledzenia związanego z chorobami takimi jak demencja, a także mierzenie i kontrolowanie zdrowia ich mózgu.

Dacadoo (Szwajcaria) – wspiera operatorów Life & Health w motywowaniu ich klientów do prowadzenia zdrowszego stylu życia poprzez platformę Digital Health Engagement opartą na SaaS, a także udostępnia mechanizm oceny ryzyka, który oblicza względne ryzyko śmiertelności i zachorowalności w czasie rzeczywistym.

Etsimo (Finlandia) – oferuje platformę opieki zdrowotnej, która wykorzystuje sztuczną inteligencję i uczenie maszynowe do analizy danych dotyczących zdrowia, umożliwiając świadczeniodawcom i towarzystwom ubezpieczeniowym natychmiastowe oferowanie swoim klientom prognostycznej i profilaktycznej opieki zdrowotnej za pośrednictwem istniejących i przyszłych kanałów cyfrowych.

FibriCheck (Belgia) – aplikacja medyczna, która pozwala pacjentom monitorować rytm serca, a tym samym wykrywać ukryte zaburzenia rytmu serca, takie jak migotanie przedsionków.

Fjuul (Finlandia) – zapewnia platformę cyfrową, którą przechwytuje i ulepsza dane biometryczne ze smartfonów i urządzeń do noszenia, aby uruchamiać spersonalizowane programy zaangażowania i dobrego samopoczucia na dużą skalę.

LetsGetChecked (Irlandia) – platforma umożliwiająca ludziom odgrywanie aktywnej roli w utrzymaniu zdrowia, dłuższe i szczęśliwsze życie. Łącząc technologię, dane zdrowotne, wyniki diagnostyki i wsparcie kliniczne, zapewnia przydatne informacje zdrowotne, które umożliwiają podejmowanie lepszych decyzji dotyczących opieki zdrowotnej.

OutSense (Izrael) – nowatorska technologia umożliwiająca dokładną analizę i diagnozowanie moczu i stolca z poziomu standardowej muszli klozetowej, przekształcając w ten sposób toaletę w nieinwazyjne urządzenie medyczne IoT.

Positive AAL (Polska) – internetowa społeczność edukacyjna, która jednoczy starsze osoby dorosłe wokół wspólnego celu, jakim jest jak najdłuższe utrzymanie sprawności psychicznej i fizycznej. Rozwiązanie oferuje wielomodułowe, całościowe doświadczenie, pozwalające użytkownikom na udział we wnikliwych kursach, webinarach i przenoszenie tych połączeń online do świata rzeczywistego za pośrednictwem sekcji wydarzeń w czasie rzeczywistym.

W ramach programu PZU Ready for Startups największy polski ubezpieczyciel zaprasza do współpracy startupy technologiczne z Polski oraz świata, działające w czterech obszarach: zaawansowanej analityki, cyfryzacji, nowych interakcji z klientami oraz pracodawca 2.0.

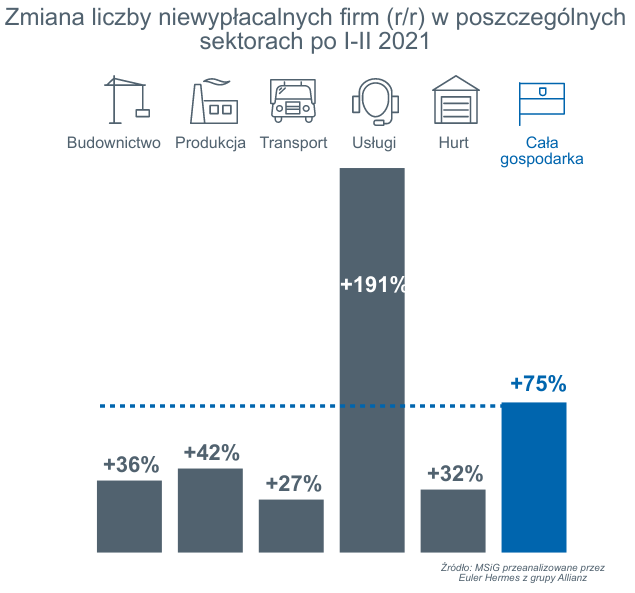

Z danych zebranych przez Euler Hermes wynika, że w ciągu dwóch pierwszych miesięcy 2021 r. w Monitorze Sądowym i Gospodarczym opublikowano informacje o 316 niewypłacalnościach polskich firm. Był to rezultat o 75% wyższy niż przed rokiem, kiedy to odnotowano 181 takich zdarzeń. Analiza obrotów i zatrudnienia wskazuje, że płynność masowo tracą firmy najmniejsze, często rodzinne, będące jednocześnie już wiele lat na rynku.

Ubezpieczyciel wskazuje, że usługi odczuwają nie tylko skutki zamknięcia gospodarki, ale także kryzysowych budżetów samorządów, firm i konsumentów. Oprócz dotychczasowych niewypłacalności w HoReCa czy w ochronie zdrowia pojawiły się problemy firm utrzymania zieleni, ochrony, pośrednictwa pracy, opieki przedszkolnej. Widoczny jest też kryzys w rolnictwie – Euler Hermes zwraca uwagę, że produkcja podstawowych artykułów spożywczych stała się areną niewypłacalności w skali, jakiej nigdy nie widziano. W samym lutym odnotowano niewypłacalność 18 przedsiębiorców rolniczych z sektora upraw i chowu.

Oprócz produkcji rolnej i spożywczej zauważono liczne problemy w sektorze metalowo-maszynowym oraz w produkcji na rzecz budownictwa (konstrukcje, elementy metalowe, z tworzyw sztucznych oraz drewniane). Jeśli zaś chodzi o samo budownictwo, to istniejące w II połowie 2020 roku spowolnienie w realizacji dotychczasowych kontraktów i w rozpoczynaniu kolejnych uderza w dużym stopniu w firmy budownictwa specjalistycznego, także związanego z inwestycjami infrastrukturalno-drogowymi.

– Czy trzecia fala pandemii zakłóci ożywienie? Jak na razie firmy odczuwają jeszcze skutki drugiego lockdownu, ogłoszonego w IV kwartale ubiegłego roku. Po złych wynikach, w zawsze najlepszym dla handlu ostatnim kwartale roku zarządzający nimi nie czekali i składali do sądów wnioski o ochronę przed wierzycielami – lub też to oni wnioskowali o upadłość dłużników. Zwłaszcza małych, ale stabilnych dotychczas firm rodzinnych, obecnych na rynku od wielu lat, a nie startupów, płacących frycowe debiutantów – mówi Tomasz Starus, członek zarządu Euler Hermes odpowiedzialny za ocenę ryzyka.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.