Alior Bank wprowadził możliwość zakupu ubezpieczenia OC i AC Link4 za pośrednictwem bankowości internetowej Alior Online. Usługa jest dostępna dla klientów indywidualnych. Ci, którzy nabędą pierwszą polisę Link4 ,mogą liczyć na zniżkę w składce.

– Stale poszerzamy listę usług, które można zrealizować zdalnie za pośrednictwem bankowości internetowej lub mobilnej. Nasi klienci już od dłuższego czasu mają chociażby możliwość zakładania konta w aplikacji na selfie czy zakupu biletów komunikacji miejskiej i parkingowych. Od teraz szybko i bez wychodzenia z domu kupią również polisę komunikacyjną. Docelowo nowa funkcjonalność ma zostać udostępniona również w bankowości mobilnej, a oferta ubezpieczeń będzie systematycznie rozwijana – mówi Łukasz Stanny, dyrektor Działu Bancassurance Alior Banku.

Zakup polisy odbywa się w kilku krokach, a cały proces jest prosty i intuicyjny. Po wpisaniu numeru rejestracyjnego pojazdu oraz podstawowych informacji o samochodzie i jego właścicielu system automatycznie wyliczy składkę.

– Ta współpraca stanowi dla nas naturalny etap rozwoju naszej oferty w kanale bancassurance, dzięki któremu klienci mają możliwość zakupu ubezpieczenia w najwygodniejszy dla nich sposób – wyjaśnia Mikołaj Kozieł, dyrektor Rozwoju Sprzedaży B2B Link4. – Z Alior Bankiem łączy nas silne zorientowanie na projektowanie innowacyjnych rozwiązań i budowanie najlepszych doświadczeń klientów, do których dołącza teraz także możliwość skorzystania z bogatej oferty naszych polis komunikacyjnych – dodaje.

Po wybraniu odpowiedniej dla siebie opcji polisy klient może ją poszerzyć o dodatkowe rozwiązania, takie jak assistance, ubezpieczenie szyb czy kluczyków lub NNW. Sam też decyduje o sposobie i terminie opłaty składek. Może zapłacić za ochronę jednorazowo bądź skorzystać z płatności ratalnych. Klient otrzyma komplet dokumentów ubezpieczeniowych na wskazany przez siebie adres mailowy. Kupujący swoje pierwsze ubezpieczenie w Alior Online zyskują zniżkę do 13% wartości składki.

Dziś – jak jeszcze prawdopodobnie nigdy do tej pory – przed branżą ubezpieczeniową stoi zadanie związane ze skutecznym zainteresowaniem pracodawców partycypacją w kosztach ubezpieczenia dla swoich pracowników.

W czasie pandemii koronawirusa pracodawcy coraz częściej stają przed koniecznością optymalizacji kosztów. Szukając rozwiązań, w pierwszej kolejności rezygnują ze szkoleń, bonów świątecznych, następnie wstrzymują podwyżki, a w ostateczności redukują wynagrodzenia lub zwalniają część załogi[1]. Jednak rynek pracy, mimo zawirowań związanych z pandemią, jest w dalszym ciągu rynkiem pracownika, zwłaszcza fachowca oraz pracownika wykwalifikowanego/wyspecjalizowanego.

Jak zatem zmotywować pracowników do pozostania w firmie lub do większego zaangażowania się w wykonywaną pracę? Sposoby są różne w zależności od specyfiki przedsiębiorstwa. Jednym z nich, niezmiennie od wielu lat, są dopasowane do potrzeb pracowników benefity pracownicze.

– W Open Life Towarzystwie Ubezpieczeń Życie SA już od kilku lat intensywnie pracujemy nad rozwojem obszaru pracowniczych, grupowych ubezpieczeń na życie. W tym celu budujemy naszą terenową sieć dystrybutorów, inwestujemy w narzędzia informatyczne, które ułatwiają korzystanie z naszych usług przez klientów – pracodawców, ich pracowników – ubezpieczonych, a także przez osoby obsługujące umowy ubezpieczenia. Przede wszystkim jednak tworzymy dobre i wartościowe oferty ubezpieczeniowe dla klientów – podkreśla Piotr Twardokęs, wiceprezes zarządu.

Piotr Twardokęs

Badania przeprowadzane wśród polskich pracowników wykazują, że pod wpływem pandemii wielu z nich zmieniło swoje oczekiwania dotyczące benefitów. W sposób naturalny zmalała rola kart multisport, eventów, spotkań integracyjnych. Ubezpieczenia na życie jednak niezmiennie pozostają w czołówce najbardziej pożądanych benefitów, a ich znaczenie wzrasta[2]. Dodatkowo zainteresowanie ubezpieczeniem rośnie, gdy pracodawca finansuje całość lub część składki ubezpieczeniowej.

– Jako profesjonaliści wiemy, że już za kilkanaście (lub „małe” kilkadziesiąt) złotych miesięcznie na pracownika pracodawca może przygotować bardzo atrakcyjny benefit pracowniczy w postaci ochrony ubezpieczeniowej – niebagatelnej w obecnych czasach – zauważa Piotr Twardokęs.

Pracownicy zwracają większą uwagę na świadczenia związane z ochroną życia i zdrowia, zarówno ich samych, jak i członków rodzin. Coraz częściej poszukują rozwiązań, które będą nie tylko wsparciem w ciężkich dla nich sytuacjach, ale też w trudnych chwilach zabezpieczą ich rodzinę.

Ochrona ubezpieczeniowa, traktowana jako naturalny element pakietu benefitów pracowniczych, jest obecnie jednym z najważniejszych elementów wpływających nie tylko na zadowolenie pracowników z pracy, ale też poczucie bezpieczeństwa ich samych, ich rodzin oraz pracodawcy. Ubezpieczenie ze składką finansowaną przez pracodawcę ma wymiar ochronny i motywacyjny.

Większość społeczeństwa obawia się zachorowania (w tym na Covid-19), komplikacji zdrowotnych oraz śmierci. Nic dziwnego, statystyki są nieubłagane… Wraz ze wzrostem tych obaw wzrasta zainteresowanie ubezpieczeniami na życie, a te ze składką finansowaną przez pracodawcę są szczególnie doceniane.

Co więcej, choroby cywilizacyjne i zwiększona w ostatnich miesiącach śmiertelność wśród Polaków dotyczą coraz większej liczby osób[3]. Wpływają również na funkcjonowanie przedsiębiorstw.

Zabezpieczenie finansowe jest istotne dla pracowników i członków ich rodzin zwłaszcza w dobie zwiększonej zachorowalności i śmiertelności. W wielu przypadkach zasiłek pogrzebowy nie wystarcza na pokrycie kosztów pochówków, które stały się droższe w związku ze specjalnymi procedurami dotyczącymi Covid-19.

Rodziny pozostawione w takiej sytuacji aktywnie poszukują brakujących środków na pochówek zmarłego. Z pomocą mogą przyjść środki wypłacone w ramach grupowego ubezpieczenia na życie.

Zwracam uwagę na kolejny aspekt związany z pandemią – możliwość (konieczność?) pracy zdalnej. W takiej sytuacji pracodawcy nie mają bezpośredniego wpływu na warunki pracy. Wciąż brakuje dokładnych regulacji dotyczących pracy zdalnej w kwestii ochrony życia i zdrowia pracowników.

Pracownicy mogą zatem rościć sobie prawo do świadczenia z tytułu nieszczęśliwego wypadku w pracy, nawet jeżeli powstał on w domu. Dla pracodawców będzie oznaczało to wypłatę dodatkowych, często istotnych kwot, mogących wpływać na płynność finansową firmy.

Warto, aby pracodawca zminimalizował ryzyko takich sytuacji i zabezpieczył finansowo pracowników na wypadek m.in.: uszczerbku na zdrowiu, niezdolności do pracy, wystąpienia ciężkiej choroby lub pobytu w szpitalu, a członków ich rodzin – na wypadek śmierci pracownika w wyniku wypadku przy pracy. Dlaczego?

Z opracowania GUS „Wypadki przy pracy i problemy zdrowotne związane z pracą w II kwartale 2020 roku” wynika, że w ciągu 12 miesięcy poprzedzających badanie wypadkom przy pracy uległo aż 199 tys. osób, natomiast występowanie dolegliwości zdrowotnych związanych z realizacją obowiązków zawodowych wskazało blisko 40% badanych[4].

Biorąc pod uwagę przedłużający się okres pandemii, wielu pracowników nadal będzie pracowało zdalnie przez najbliższe miesiące, najprawdopodobniej praca zdalna/hybrydowa pozostanie z nami na dłużej. Ubezpieczenie sponsorowane przez pracodawcę jest więc przejawem odpowiedzialności i troski nie tylko o bezpieczeństwo finansowe pracowników, ale także własne.

Justyna Potentas

W Open Life oferujemy ubezpieczenia sponsorowane oparte na:

stałych sumach ubezpieczenia jednakowych dla wszystkich pracowników lub zróżnicowanych w zależności od wariantu ubezpieczenia,

wielokrotności wynagrodzenia brutto pracownika, dzięki czemu pracodawca zapewnia lepsze dopasowanie ochrony swoim pracownikom, każdy pracownik ma bowiem indywidualną sumę ubezpieczenia zależną od zarobków.

– Zachęcamy do promowania tego typu rozwiązań, zwłaszcza teraz, gdy pandemia koronawirusa otacza nas z każdej strony – wpływa na naszą pracę, życie prywatne oraz przyszłość. Jako spółka posiadamy odpowiednie doświadczenie w budowaniu programów sponsorowanych oraz ich dystrybucji. Proszę nas sprawdzić – mówi Piotr Twardokęs.

Dobre grupowe ubezpieczenie na życie ze składką sponsorowaną przez pracodawcę, dopasowane do potrzeb zespołu to (poza optymalizacją kosztów przedsiębiorstwa) szansa dla firmy na budowanie zaangażowania pracowników, podniesienie konkurencyjności na rynku pracy i kreowanie wizerunku pracodawcy, który dba o swoją kadrę i ich bliskich.

Pandemia i towarzyszące jej poczucie zagrożenia to czas, aby zwiększyć świadomość pracodawców i pracowników co do przydatności ubezpieczeń na życie, w tym znaczenia i roli ubezpieczeń sponsorowanych.

Justyna Potentas dyrektor Departamentu Wsparcia Sprzedaży Open Life

[1] Raport „Plany pracodawców wyniki 42. edycji badania”, Instytut Badawczy Randstad, Warszawa, 8.12.2020 r.

[2] Raport ManpowerGroup i HRlink, „Ocena nowej rzeczywistości rynku pracy – perspektywa pracowników i pracodawców”, badanie zrealizowane w dn. 7–24.08.2020 r.

[4] „Wypadki przy pracy i problemy zdrowotne związane z pracą w II kwartale 2020 r. (na podstawie wstępnych wyników badania modułowego BAEL)”, opracowanie GUS, 15.12.2020 r.

Gdybyśmy spytali, co jest największym wyzwaniem w działalności pośrednika czy brokera, odpowiedź powinna brzmieć: największym wyzwaniem jest pozyskanie nowego klienta.

Niestety w wielu firmach sprzedażowych występują następujące zjawiska. Po pierwsze, firma i jej doradcy skupiają się przede wszystkim na obsłudze istniejących klientów i walce o to, aby nie odeszli do konkurencji.

Drugie zjawisko to całkowita pasywność na polu poszukiwania nowych klientów. Oczywiście w rozmowach wychodzi wola takich działań, lecz na przeszkodzie stoi duża liczba obowiązków, brak czasu i przekonanie, że to, ile sił i energii musiałbym poświęcić na znalezienie nowego klienta, jest zbyt duże w stosunku do potencjalnych korzyści. Według mnie większość argumentów to wymówki związane z tym, że duże grono osób zajmujących się sprzedażą ubezpieczeń po prostu podchodzi z niechęcią do czynności, które grożą im odrzuceniem czy poczuciem poniżenia.

Trzecie zjawisko jest skutkiem dwóch poprzednio omówionych. Nowy klient pojawia się tylko wtedy, jeśli sam zapuka do drzwi firmy, na przykład poprzez rekomendację od zadowolonego klienta.

Gdyby liczba takich zjawisk była wystarczająca, to oczywiście nie miałbym nic przeciwko temu, aby skupić się wyłącznie na obsłudze istniejących klientów. Jednak każda firma powołana jest do tego, aby się rozwijać. W sprzedaży rozwój związany jest przede wszystkim z zebraną składką i prowizją.

Niestety część projektów, w które byłem zaangażowany, na przykład w firmach brokerskich, pokazało, że jest niezmiernie trudno stworzyć taki system pracy, aby doświadczeni współpracownicy aktywnie poszukiwali nowych klientów. Rozwiązaniem tego problemu może być własne call center firmy, czyli zatrudnienie osób, które są odpowiedzialne wyłącznie za dostarczanie spotkań z nowymi klientami.

Stworzenie skutecznej komórki telefonicznej jest trudnym zadaniem, ponieważ aby odniosła wymierny sukces, muszą być spełnione dwa warunki. Po pierwsze, właściwe osoby z predyspozycją do telefonowania, po drugie – skuteczna metoda prowadzenia rozmów.

Brałem ostatnio udział w usprawnianiu pracy pewnego małego call center. Zajmowałem się przede wszystkim zmianami w sposobach komunikacji i modelu rozmowy z potencjalnymi klientami. Docelowym klientem call center były firmy średnie i duże.

Zacząłem od odsłuchania ponad 100 rozmów telefonicznych i wypisania podstawowych błędów, na które trafiłem. W tym artykule chciałbym podzielić się listą najpoważniejszych.

Pierwsza rzecz, którą należy wyeliminować, to monolog doradcy, czyli wypowiedzi trwające powyżej 8 sekund. Niestety percepcja klienta, do którego dzwoni obca osoba i chce zrobić z nim interes, nie jest nastawiona na wysłuchiwanie długich wypowiedzi.

Warto przesłuchać to, w jaki sposób dzisiaj rozmawiamy z potencjalnym klientem przez telefon, i wychwycić miejsca, w których konsultant przedłuża swoją wypowiedź. Podczas analizy trzeba zadać sobie pytanie, jak możemy podzielić te momenty monologu na mniejsze porcje i w miejscach podziału osadzić krótkie pytania.

Kolejny problem jest związany z wykorzystywaniem fraz typu „Myślę, że…”, „Uważam, że…”, „Moim zdaniem…”, „Według mnie…”. Wszystkie te początki wypowiedzi wzmacniają poczucie własnej wartości konsultanta i nie są nastawione na uwzględnienie zdania klienta.

Zakładając, że jest to pierwszy kontakt, trudno uwierzyć w to, że klient będzie zainteresowany zdaniem rozmówcy. Efekt może być taki, że tego typu wypowiedzi będą zniechęcały klienta i prowokowały go do wypowiedzenia zdania przeciwnego do naszego.

Następny błąd to pytanie zamknięte, gdzie prawdopodobieństwo odpowiedzi dla nas korzystnej jest bardzo niskie. Czyli można powiedzieć, że zadając takie pytanie, strzelamy do własnej bramki.

Przykład takiego pytania: Czy są państwo zainteresowani? Czy chcieliby państwo skorzystać?

Kolejny problem jest związany z manierą powtarzania tego, co mówi klient i co jest dla nas niekorzystne: „Czyli macie już swojego doradcę?”, „Czyli nie są państwo zainteresowani?”. Tego typu zachowanie zupełnie nam nie pomaga, wzmacnia tylko blokadę po stronie klienta.

Walka z obiekcjami to kolejny problem. Doradca, słysząc zdanie, które nie jest po jego myśli, próbuje zwalczyć je własnymi argumentami. Niestety najczęściej efekt jest odwrotny do zamierzonego.

Klient broni swojego zdania, nawet jeśli osłabiona jest logika jego wypowiedzi. Jest to związane z tym, że w rozmowie między konsultantem a klientem rolę odgrywa nie tylko logika, ale również emocje, a zwłaszcza poczucie własnej wartości.

Niestety zdarza mi się również usłyszeć z ust konsultanta krytykę konkurencji. Przez tyle lat rynek nie nauczył się, że mówienie źle o konkurentach, a zwłaszcza o firmie, z której usług klient już korzysta, jest zupełnie bez sensu.

Na koniec warto powiedzieć o rzeczy najważniejszej. Jest nią brak energii w głosie konsultanta. Bywa, że po wielu telefonach konsultant zaczyna mieć monotonny ton, lekko mechaniczny, który w żaden sposób nie angażuje emocji klienta i nie przyciąga go do rozmówcy. Energia głosu, jego świeżość i sympatyczne brzmienie to w wielu przypadkach połowa sukcesu.

Mam nadzieję, że tych kilka uwag i wniosków z mojej analizy nagrań rozmów wykorzystasz w swojej pracy. Nie tylko dlatego, aby zwiększyć swoją skuteczność, ale również dlatego, aby poprawić postrzeganie naszego zawodu i branży przez klientów.

Bardzo często telefon to nasza pierwsza wizytówka i jeśli rozmowa jest źle poprowadzona, to pamięć klienta o tym wydarzeniu niestety zostaje na jakiś czas w jego głowie.

Każdy dorosły mieszkaniec naszego kraju spotkał się w swoim życiu z agentem ubezpieczeniowym. Popularne powiedzenie mówi, że agent od śmierci różni się tym, że ta druga przychodzi tylko raz. Agent jest stałym doradcą klienta, dba o jego ochronę ubezpieczeniową, pomaga w zabezpieczeniu jego życia, zdrowia, majątku i działalności.

Agent ubezpieczeniowy to przedsiębiorca prowadzący działalność agencyjną na podstawie umowy agencyjnej, zawartej z zakładem ubezpieczeń i wpisany do rejestru agentów ubezpieczeniowych prowadzonego przez Urząd Komisji Nadzoru Finansowego.

Agenci reprezentujący jeden to agenci wyłączni tego zakładu, a mający w ofercie produkty ubezpieczeniowe kilku lub więcej firm ubezpieczeniowych to tzw. multiagenci, chociaż w przepisach ustawy brak takiego określenia.

Działalność agenta ubezpieczeniowego

Najogólniej rzecz ujmując, działalność agenta ubezpieczeniowego polega na organizowaniu oraz nadzorowaniu określonych w prawie czynności agencyjnych. Do zadań agenta należą działania na rzecz lub/i w imieniu zakładu ubezpieczeń, między innymi: pozyskiwanie klientów, oferowanie ochrony ubezpieczeniowej i zawieranie umów ubezpieczenia, a także wykonywanie zawartych już umów ubezpieczenia.

Zasady wykonywania działalności w zakresie dystrybucji ubezpieczeń: osobowych, majątkowych oraz dystrybucji reasekuracji, określa ustawa z 15 grudnia 2017 r. o dystrybucji ubezpieczeń (Dz.U. z 2019 r., poz. 1881), zwana także ustawą IDD. Zgodnie z nią dystrybutorami ubezpieczeń są: agenci, brokerzy oraz same zakłady ubezpieczeń. Ustawa ta szczegółowo określa, jakie wymogi musi spełnić każdy agent i broker, aby móc dystrybuować ubezpieczenia.

Przede wszystkim agent musi być przedsiębiorcą, czyli jako osoba fizyczna prowadzić własną działalność gospodarczą lub może działać w formie spółki osobowej albo handlowej. Zawsze wykonuje czynności agencyjne wyłącznie poprzez osoby fizyczne wykonujące czynności agencyjne, popularnie zwane OFWCA. Dlatego jednoosobowy agent jest jednocześnie osobą wykonującą czynności agencyjne.

Ustawa ta określa zasady wykonywania czynności agencyjnych, a w szczególności liczne obowiązki wobec klientów, które bezwzględnie muszą być przestrzegane. Ich niespełnienie w procesie zawierania umowy ubezpieczenia może pociągać za sobą odpowiedzialność prawną, w tym odpowiedzialność cywilną.

Przychylam się do tych ocen, które mówią, że obowiązków tych – w szczególności informacyjnych – jest za dużo oraz że nie wszystkie odpowiadają warunkom zawierania ubezpieczeń: na odległość, mobilnie, online.

Ubezpieczenie odpowiedzialności agenta

Wykonywanie czynności agencyjnych może rodzić odpowiedzialność odszkodowawczą w przypadku, gdy niedopełnienie obowiązków dystrybucyjnych doprowadzi do powstania szkody.

Duże znaczenie dla odpowiedzialności cywilnej pośredników ma ustawa o dystrybucji ubezpieczeń (IDD) w zakresie np. obowiązku analizy potrzeb klienta, opracowania adekwatnego do potrzeb programu ochrony ubezpieczeniowej, przedstawiania kart produktów, wielu obowiązków informacyjnych czy reklamacji. Uważam, że dopiero przyszłość pokaże ich charakter, rodzaj i wysokość potencjalnych roszczeń odszkodowawczych.

Zawsze w działalności agenta i jego OFWCA istnieje możliwość popełnienia błędu lub przeoczenia wykonania jakiegoś obowiązku, co może rodzić określoną odpowiedzialność prawną: cywilną, administracyjną, a nawet karną. Dlatego ustawodawca przewidział w ustawie obowiązek posiadania przez dystrybutorów ubezpieczenia odpowiedzialności cywilnej.

Obowiązuje ustawowa zasada, że za szkody wyrządzone przez agenta ubezpieczeniowego lub przez agenta oferującego ubezpieczenia uzupełniające odpowiada zakład ubezpieczeń. Natomiast agenci ubezpieczeniowi wykonujący czynności agencyjne na rzecz więcej niż jednego zakładu ubezpieczeń w zakresie tego samego działu ubezpieczeń (dział I lub II według załącznika do ustawy o ubezpieczeniach) odpowiadają sami za szkody powstałe z tytułu wykonywania tych czynności wyrządzone klientowi lub osobie uprawnionej z umowy ubezpieczenia lub umowy gwarancji ubezpieczeniowej. I to właśnie ci agenci – zgodnie z art. 20 ustawy o dystrybucji ubezpieczeń – są zobligowani do zawarcia umowy ubezpieczenia odpowiedzialności cywilnej.

Tylko agenci oferujący ubezpieczenia uzupełniające mają do wyboru: ubezpieczenie OC lub umowę gwarancji ubezpieczeniowej. Przypominam, że OFWCA nie mają obowiązku zawarcia takiego ubezpieczenia, chyba że są także agentami mającymi zawarte umowy z ZU, minimum dwoma z każdego działu ubezpieczeń.

Minister finansów, wykonując upoważnienie ustawy IDD (art. 20 ust. 17) 18 maja 2018 r., wydał rozporządzenie w sprawie obowiązkowego ubezpieczenia odpowiedzialności cywilnej z tytułu wykonywania czynności agencyjnych (Dz.U. z 2018 r., poz 1007). Rozporządzenie to określa szczegóły ubezpieczenia agenta za szkody wyrządzone w następstwie działania lub zaniechania ubezpieczonego w okresie ubezpieczenia, w związku z wykonywaniem czynności agencyjnych. Ubezpieczeniem tym są objęte również szkody wyrządzone przez osoby, przy pomocy których ubezpieczony wykonuje czynności agencyjne, czyli OFWCA.

Obowiązek ubezpieczenia powstaje w dniu zawarcia przez agenta ubezpieczeniowego umowy agencyjnej z drugim zakładem ubezpieczeń wykonującym działalność ubezpieczeniową w tym samym dziale ubezpieczeń zgodnie z już wspomnianym załącznikiem do ustawy z 11 września 2015 r. o działalności ubezpieczeniowej i reasekuracyjnej (Dz.U. z 2020 r., poz. 895, 1180 i 2320).

dr Stanisław Kuta

Ubezpieczenie OC nie obejmuje szkód: wyrządzonych przez ubezpieczonego osobom zatrudnionym przez ubezpieczonego na podstawie umowy o pracę lub osobom, przy pomocy których ubezpieczony wykonuje czynności agencyjne, czyli OFWCA oraz polegających na zapłacie kar umownych. Tradycyjnie już nie obejmuje szkód polegających na uszkodzeniu, zniszczeniu lub utracie mienia wyrządzonych przez ubezpieczonego lub osobę, przy pomocy której ubezpieczony wykonuje czynności agencyjne, rodzinie lub bliskim oraz powstałych wskutek działań wojennych, stanu wojennego, rozruchów i zamieszek, a także aktów terroru.

Minimalna suma gwarancyjna ubezpieczenia OC w okresie nie dłuższym niż 12 miesięcy wynosi równowartość w złotych 1 300 380 euro w odniesieniu do jednego zdarzenia, którego skutki są objęte umową ubezpieczenia OC, oraz 1 924 560 euro w odniesieniu do wszystkich takich zdarzeń. Równowartość w złotych wyrażonych w euro kwot przelicza się według średniego kursu euro ogłoszonego przez Narodowy Bank Polski po raz pierwszy w roku, w którym umowa ubezpieczenia OC została zawarta.

Wysokość tej kwoty jest zmienna i ustalana według europejskiego wskaźnika cen konsumpcyjnych publikowanego przez Eurostat i obowiązuje we wszystkich państwach członkowskich UE.

Odpowiedzialność agenta ubezpieczeniowego

Kwestia praktycznej odpowiedzialności agenta ubezpieczeniowego stale wzbudza zainteresowanie i chyba nie do końca jest jeszcze wyjaśniona. Odpowiedzialność cywilna (w uproszczeniu) to jedna – obok administracyjnej i karnej – z gałęzi odpowiedzialności prawnej.

Obowiązkowe ubezpieczenie odpowiedzialności cywilnej z tytułu wykonywania czynności agencyjnych nie obejmuje ochroną odpowiedzialności administracyjnej oraz karnej. Agentów zawsze nurtuje pytanie, czy odpowiedzialność z tego ubezpieczenia obejmuje ochroną kary pieniężne o charakterze administracyjnym, np. z przepisów ustawy o RODO? Bo w ubezpieczeniu obowiązkowym OC agenta, przypomnę, kary umowne są wyłączone.

Jeśli chodzi o kary administracyjne nakładane przez uprawnione organy, to sprawa nie jest do końca wyjaśniona. Osobiście uważam, że powinny być one objęte odpowiedzialnością odszkodowawczą, mimo że kłóci się to z zasadniczą funkcją kary, która powinna być bezpośrednio dolegliwa dla sprawcy i zgodnie z utartą praktyką kary nie powinna być ubezpieczana. Ale i to się zmienia, bo niektóre zakłady ubezpieczeń przyjmują do ochrony kary umowne w zakresie ubezpieczeń OC, ale dobrowolnych.

Z drugiej strony często kara ma charakter zdarzenia losowego, nie jest bezpośrednio zależna od agenta. W przyszłości rozstrzygnie to praktyka, w tym orzecznictwo sądu.

Aviva wprowadziła kolejną ofertę dla dużych rodzin – zniżkę w ubezpieczeniu Twoje Życie. Jeśli klient ubezpieczy co najmniej troje dzieci, może skorzystać z rabatu na kilka wskazanych umów dodatkowych.

Twoje Życie pozwala ubezpieczyć życie i zdrowie rodziców oraz dzieci w ramach jednej polisy. Podstawą jest ubezpieczenie na życie, którego zakres można rozszerzyć o wybrane umowy dodatkowe: zdrowotne i wypadkowe.

Nowa oferta polega na tym, że jeśli osoba ubezpieczająca (zwykle rodzic) zawrze na rzecz co najmniej trójki dzieci umowy ubezpieczenia na życie, może skorzystać z 50% rabatu w składce na pięć umów dodatkowych dla dzieci, takich jak:

poważne zachorowanie,

uszczerbek na zdrowiu i rehabilitacja po wypadku,

pobyt w szpitalu wskutek wypadku,

koszty leczenia skutków wypadku,

koszty operacji plastycznych po wypadku.

Równocześnie Aviva utrzymuje dotychczasową ofertę dla dużych rodzin obejmującą darmowe ubezpieczenie NNW dla każdego dziecka w rodzinie w wieku od 2 lat, gdy przynajmniej jedno z rodziców jest objęte ubezpieczeniem na życie Nowa Perspektywa, a także 20% zniżki w składce za Pakiet Medyczny Bądź Zdrów w wersji rodzinnej, który zapewnia dostęp do lekarzy i diagnostyki w sieci prywatnych przychodni, gdy przynajmniej jedno z rodziców jest objęte ubezpieczeniem na życie Nowa Perspektywa.

– Od sześciu lat uczestniczymy w programie Karta Dużej Rodziny i widzimy pozytywny odzew na nasze propozycje. Zachęcamy duże rodziny do ubezpieczenia się, zapewniając ochronę na preferencyjnych warunkach. Nasza nowa oferta zapewnia wsparcie w razie poważnego zachorowania dziecka lub po wypadku, przy składce obniżonej o połowę – mówi Jolanta Karny, wiceprezes Avivy.

Rozpoczęła się rejestracja na szkolenie „Nowe prawo zamówień publicznych sprofilowane pod kątem rynku ubezpieczeniowego”, które odbędzie się 14 kwietnia. Wydarzenie jest organizowane przez Stowarzyszenie Polskich Brokerów Ubezpieczeniowych i Reasekuracyjnych w ramach cyklu szkoleniowego 2020/2021.

Realizowane w trybie online szkolenia są skierowane zarówno do brokerów, jak i innych pośredników działających w różnych kanałach dystrybucji. Najnowsze poprowadzi dr Jarosław Kola, prawnik w kancelarii WKB.

Rozpoczęcie szkolenia podzielonego na trzy bloki tematyczne jest zaplanowane na godz. 11:00, a jego zakończenie na 15:00.

Podczas pierwszej części prowadzący omówi ogólne założenia nowego PZP oraz podzieli się swoimi przewidywaniami dotyczącymi nowych wyzwań i szans z nim związanych. W trakcie wystąpienia omówione zostaną następujące kwestie:

harmonogram wejścia w życie i praktyczne problemy stosowania przepisów przejściowych,

nowa systematyka i definicje,

best value for money jako kluczowa zasada nowego PZP,

analiza potrzeb i wymagań na rynku ubezpieczeń,

wstępne konsultacje rynkowe,

nowe tryby udzielania zamówień publicznych

tryby udzielania zamówień w nowym PZP.

W drugiej części poświęconej przebiegowi postępowania w nowym PZP dr Jarosław Kola omówi warunki udziału, podstawy wykluczenia i weryfikację podmiotową i wskaże praktyczne wyzwania udziału konsorcjum w postępowaniu. Ponadto przedstawi funkcję gwarancji ubezpieczeniowej jako wadium konsorcjalnego, procedurę wyjaśniania ofert, kwestie rażąco niskiej ceny oraz kryteria oceny ofert ,a także rozstrzygnięcia w postępowaniu. Ostatnia część szkolenia będzie poświęcona umowom i środkom ochrony prawnej. W jej ramach prelegent przedstawi nowe zasady korzystania ze środków ochrony prawnej, postępowania odwoławcze w nPZP, zmiany zasad wnoszenia skarg do sądu. Dr Jarosław Kola omówi też umowy w nowym PZP, wzmacniające pozycję wykonawców. W ramach tego zagadnienia przedstawi klauzule nakazane i postanowienia niedozwolone oraz zmiany umowy

Prezentowane podczas szkolenia treści będą omawiane zarówno w formie wykładowej, jak i w formule case-study, tj. w oparciu o rozwiązanie reprezentatywnych przykładów praktycznych.

Po zakończeniu każdego szkolenia dostępny będzie test sprawdzający przyswojoną wiedzę. Link do testu znajduje się pod oknem wideo, ale aktywny będzie dopiero po zakończeniu szkolenia.

Test będzie dostępny w czasie godziny po zakończeniu szkolenia i składa się z 5 losowo wybranych pytań z opcją zaznaczenia „tak” lub „nie”. Test zaliczają 3 poprawne odpowiedzi (60%). Czas wypełniania testu – do 30 minut.

Certyfikaty zaświadczające o ukończeniu szkolenia zostaną przekazane uczestnikom drogą elektroniczną – będą dostępne po zalogowaniu się na stronę szkolenia. Informacja o możliwości pobrania certyfikatu zostanie podana na stronie polbrokers.pl.

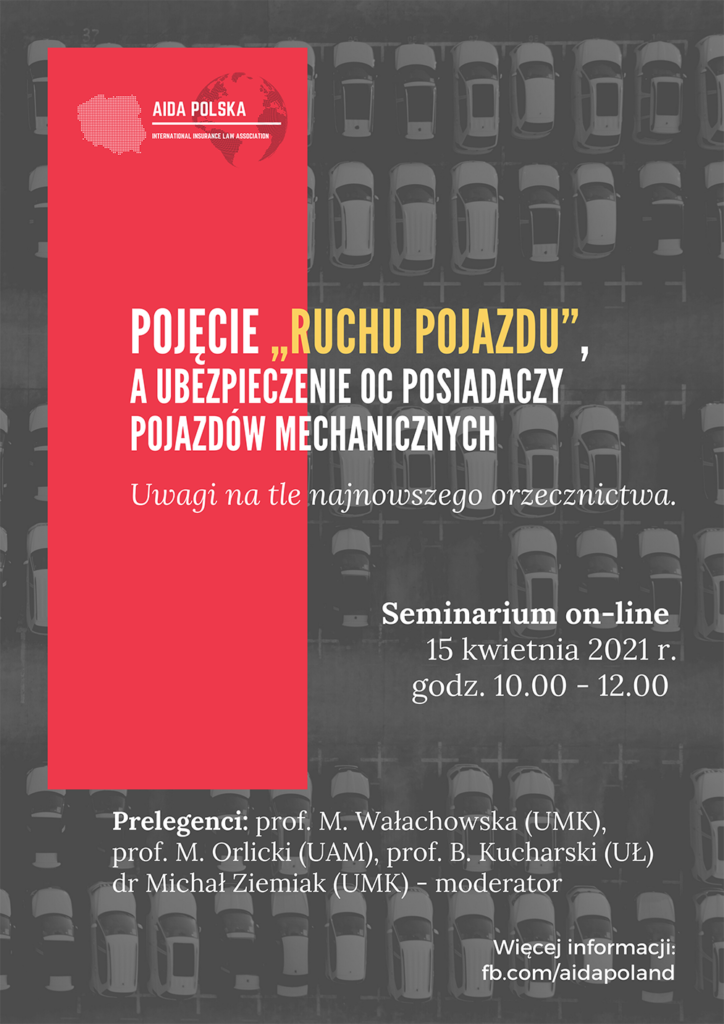

Pojęciu „ruchu pojazdu” w kontekście ubezpieczenia OC posiadaczy pojazdów mechanicznych poświęcone zostanie pierwsze w 2021 roku seminarium organizowane 15 kwietnia przez AIDA Polska oraz Katedrę Prawa Ubezpieczeniowego i Medycznego Uniwersytetu Mikołaja Kopernika w Toruniu. Prelegentami będą prof. Monika Wałachowska (UMK), prof. Marcin Orlicki (Uniwersytet im. Adama Mickiewicza w Poznaniu), prof. Bartosz Kucharski (Uniwersytet Łódzki) oraz dr Michał P. Ziemiak (UMK).

Od wydania przez TSUE orzeczenia w sprawie C-514/16 Rodrigues de Andrade pojęcie „ruchu pojazdu” w kontekście obowiązkowego ubezpieczenia OC posiadaczy pojazdów mechanicznych znowu stało się przedmiotem analiz i kontrowersji. W dotychczasowym orzecznictwie sądowym przyjmowano bowiem, że pojazd znajduje się w ruchu od momentu uruchomienia jego jednostki napędowej, nawet jeżeli fizycznie się nie porusza. Tymczasem z orzeczenia TSUE płynie dość jednoznaczny wniosek, że pojazd nie znajduje się w ruchu, jeżeli wykorzystywany był nie w charakterze środka transportu, ale jako narzędzie pracy, i to mimo włączonego silnika. W podobnym tonie wypowiedział się też Sąd Najwyższy w wyroku z 18 września 2019 r. (IV CSK 292/18).

W trakcie seminarium omówione zostanie najnowsze orzecznictwo sądowe dotyczące wykładni pojęcia „ruchu pojazdu” oraz możliwych implikacji orzeczenia w sprawie C-514/16 Rodrigues de Andrade m.in. dla zakładów ubezpieczeń. Przede wszystkim seminarium ma jednak stworzyć platformę do wymiany poglądów oraz dyskusji pomiędzy światem nauki a praktyki dotyczącej tego kluczowego dla ubezpieczeń komunikacyjnych pojęcia.

Seminarium odbędzie się 15 kwietnia w godzinach 10:00-12:00 za pośrednictwem platformy MS Teams.

Starter24 jako pierwsza firma z branży assistance został członkiem Polskiego Stowarzyszenia Paliw Alternatywnych (PSPA), największej organizacji branżowej kreującej rynek pojazdów elektrycznych i technologii wodorowych w naszym kraju oraz regionie CEE. Firma chce aktywnie uczestniczyć w rozwoju rynku EV w Polsce, dzieląc się swoim doświadczeniem oraz rozwiązaniami wypracowanymi w Grupie ARC Europe.

Zadaniem PSPA jest integracja wiodących dostawców z całego łańcucha elektromobilności od producentów pojazdów, infrastruktury, operatorów i dostawców usług ładowania, koncernów paliwowych i energetycznych po wszystkie pozostałe podmioty aktywne w obszarze zrównoważonego transportu.

– PSPA zrzesza ponad 130 podmiotów z wielu obszarów związanych z zeroemisyjnym transportem. Cieszymy się z dołączenia do naszego grona firmy Starter24. Dzięki temu zyskujemy nowe kompetencje w zakresie assistance. Obecnie na polskich drogach porusza się już ok. 21 tysięcy samochodów z napędem elektrycznym, dlatego niezbędny jest rozwój usług skierowanych do kierowców EV – mówi Wojciech Jakubczak, Project Manager PSPA.

Starter24 zamierza podzielić się podejściem i doświadczeniem ARC Europe w zakresie rozwiązań dla całego ekosystemu elektromobilności. Składają się nań m.in. e-kierowca, infrastruktura ładowania, sieć pomocy drogowej, centra obsługi klienta czy ochrona środowiska. Od kilku lat w sieci ARC Europe funkcjonują własne standardy w zakresie realizacji usług w pojazdach wyposażonych w instalację wysokiego napięcia i akumulator trakcyjny. Wypracowany standard ma za zadanie wyrównać poziom kompetencji, wiedzy i przeszkolenia poszczególnych członków i kooperantów w całej Europie.

– Cieszymy się, że będąc członkiem PSPA, możemy uczestniczyć w rozwoju rynku elektromobilności w Polsce. Chcemy być aktywni w obszarze budowania świadomości biznesu, podnoszenia kwalifikacji pracowników pomocy drogowej oraz wdrażania niezbędnych standardów w branży. Naszym zdaniem branża assistance musi dostosować się do zmian na rynku motoryzacyjnym. Już wkrótce zaczniemy wdrażać kolejne elementy naszej strategii rozwoju elektrycznego assistance – podkreśla Rafał Staszkiewicz, dyrektor marketingu Starter24.

Najbardziej pożądanym benefitem pracowniczym jest obecnie dostęp do niepublicznej opieki zdrowotnej. Zdaniem Saltus Ubezpieczenia, zakres prywatnych świadczeń medycznych powinien uwzględniać problemy zdrowotne spowodowane zarówno warunkami pracy, jak i wiekiem.

Z danych GUS wynika, że najwięcej wolnych miejsc pracy jest obecnie w sektorze przetwórstwa przemysłowego. Sporo ofert było skierowanych do robotników przemysłowych, rzemieślników oraz operatorów, monterów maszyn i urządzeń. Pracownicy szukający zatrudnienia oprócz dobrych warunków finansowych cenią również benefity pozapłacowe. W dobie pandemii na czoło oferowanych korzyści wysuwa się dodatkowa ochrona zdrowia, którą zapewniają m.in. grupowe ubezpieczenia zdrowotne,

– Zapewnienie przez pracodawcę dodatkowego i szybkiego dostępu do ochrony zdrowia w tak trudnym czasie jak obecny zwiększa poczucie bezpieczeństwa pracowników – a to dziś rzecz nie do przecenienia. Przedsiębiorcy powinni też pamiętać, że grupowe ubezpieczenie zdrowotne ma wymierny wpływ na działanie firmy. W sytuacji niewydolności publicznej służby zdrowia, dzięki szybkiemu i szerokiemu dostępowi do badań i lekarzy specjalistów, pracownicy cieszą się ogólnie lepszym zdrowiem – zauważa Xenia Kruszewska, dyrektor Sprzedaży Ubezpieczeń Zdrowotnych Saltus Ubezpieczenia.

Oferowana przez ubezpieczycieli ochrona działa tym lepiej, im dokładniej jest dopasowana do charakteru pracy załogi i chorób, na jakie jest ona narażona. Praca w przemyśle przetwórczym jest zazwyczaj nie tylko ciężka fizycznie, ale odbywa się również w warunkach narażenia na wiele szkodliwych czynników, co podwyższa ryzyko chorób zawodowych. Pracownicy tej branży są bardziej narażeni na obustronny ubytek słuchu, nowotwory złośliwe, przewlekłe choroby obwodowego układu nerwowego oraz schorzenia opłucnej lub osierdzia.

W zawodach budowlanych kluczowym czynnikiem jest ochrona przed urazami i ich następstwami. Oprócz dostępu do wysokospecjalistycznych badań warto zapewnić pracownikom także dostęp do rozbudowanych usług rehabilitacyjnych. W przypadku sektora budowlanego kluczowa jest zatem diagnostyka obrazowa, czyli m.in. rezonans magnetyczny i tomografia komputerowa. Przedsiębiorcy budowlani przy zakupie polisy powinni także zwrócić uwagę na listę oferowanych zabiegów, zwłaszcza w ramach tzw. chirurgii pierwszego dnia.

Sprzedawcy borykają się z kolei z problemami układów mięśniowo-szkieletowego, krążenia i nerwowego. Zwłaszcza z wadami postawy, w tym bólami kręgosłupa – odpowiadają one w całej UE aż za 23,8% zgłoszonych przez handlowców problemów. Warto też zauważyć, że praca z klientem i odpowiedzialność za powierzony towar wzmagają stres, który w tej grupie zawodowej wysuwa się na czoło przyczyn pogorszenia zdrowia. Pracodawcy powinni o tym pamiętać i zapewnić szybki dostęp do odpowiednich specjalistów, z ortopedą i neurologiem na czele.

Przed zakupem grupowego ubezpieczenia zdrowotnego pracodawcy powinni dokładnie przeanalizować też strukturę wieku pracowników.

– Coraz więcej firm posiada w swoich zespołach przedstawicieli aż trzech różnych pokoleń: X, Y i Z. Każde z nich boryka się z innymi, charakterystycznymi dla siebie, problemami zdrowotnymi. Przykładowo, pokolenie X, które weszło na rynek pracy do połowy lat 90., coraz mocniej narażone jest na problemy onkologiczne, a pokolenie Y, tzw. millenialsi, na problemy neurologiczne i psychiczne – dodaje Xenia Kruszewska.

Stres ekonomiczny wywołany pandemią będzie wpływał na wzrost globalnych ryzyk politycznych do końca 2021 roku, a przy tym spowoduje intensyfikację zagrożeń, z którymi borykają się już i tak niestabilne gospodarki – wynika z najnowszego raportu Marsh.

„Mapa Ryzyk Politycznych Marsh 2021” opracowana przez zespół Marsh Specialty przedstawia większy niż kiedykolwiek wcześniej wzrost ryzyka gospodarczego widoczny we wszystkich regionach na świecie. Zdaniem autorów raportu, zjawisko to jest zapewne spowodowane wzrostem deficytu na przestrzeni ostatnich 12 miesięcy, który potęguje ryzyko związane z kredytami publicznymi i komercyjnymi w słabo rozwiniętych gospodarkach świata. Według „Mapy”, obciążenia dla publicznego finansowania na rynkach wschodzących będą wynikać ze wzrostu długu państwowego i mogą stwarzać niekorzystne warunki dla przedsiębiorstw krajowych i zagranicznych.

Tegoroczna „Mapa” odzwierciedla wyniki ostatniego „Global Risks Report”, opublikowanego przez Światowe Forum Ekonomiczne. Wskazano w nim, że pandemia Covid-19 pogłębia istniejące dysproporcje pomiędzy gospodarkami wschodzącymi a krajami uprzemysłowionymi. Prowadzi ona również do rozwarstwienia społecznego, które w perspektywie kolejnych 5–10 lat będzie osłabiać stabilność geopolityczną.

Autorzy raportu podkreślają, że nierówności społeczne stanowią powszechne ryzyko w wielu regionach na świecie – szczególnie w państwach obu Ameryk i Europy. Przewiduje się, że w przyszłości dysproporcje te będą prawdopodobnie wpływać na wybory, a także przyczynią się do powstania nacjonalizmu politycznego i gospodarczego oraz stworzą warunki sprzyjające wybuchom otwartych konfliktów.

„W wyniku pandemii Covid-19 wiele krajów uruchomiło lub zmieniło założenia programów ubezpieczenia kredytów kupieckich wspieranych przez rządy państw dla zapewnienia większej stabilności gospodarczej. Chociaż programy te wspierają obecnie krajowy handel oraz eksport, krytycy zarzucają im, że podtrzymują przy życiu tzw. firmy zombie (przedsiębiorstwa charakteryzujące się dużym zadłużeniem i niskimi rezerwami gotówki)” – czytamy w publikacji, która zwraca uwagę na ryzyko masowych bankructw wśród firm zombie po wygaśnięciu programów wsparcia rządowego.

– Jest to bez wątpienia ważny aspekt tej analizy. Również w Polsce ubezpieczyciele, jak i same firmy są zgodni, że paradoksalnie to właśnie teraz, gdy większość programów wsparcia dla gospodarek kończy się lub już się zakończyło, należy liczyć się ze wzrostem ryzyka niewypłacalności kontrahentów z krajów postrzeganych jako te bardziej bezpieczne – dodaje Maciej Kalbus, zastępca dyrektora Departamentu Ryzyk Kredytowych i Politycznych Marsh Polska.

O raporcie:

„Mapa Ryzyk Politycznych Marsh 2021” powstała w oparciu o dane platformy World Risk Review wykorzystywanej przez zespół Marsh Specialty. WRR dokonuje oceny 197 państw według dziewięciu wskaźników dotyczących bezpieczeństwa, handlu i inwestycji. Interaktywna mapa wspiera firmy międzynarodowe w podejmowaniu świadomych decyzji w zakresie zarządzania zasobami finansowymi i ryzykami związanymi z prowadzoną działalnością, aktywami, inwestycjami oraz przyszłymi kontraktami.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.