Policjanci z Komendy Powiatowej Policji w Brzesku zatrzymali trzech mężczyzn, którzy sfingowali w kwietniu rozbój w rejonie placówki handlowej. Ich celem było wyłudzenie odszkodowania z umowy ubezpieczenia.

Według relacji właściciela sklepu, podczas zamykania placówki miał zostać napadnięty przez nieznanego mu mężczyznę. Sprawca, używając przemocy, wyrwał mu saszetkę, w której znajdowały się m.in. pieniądze w kwocie około 30 tys. zł oraz karta bankomatowa. Podczas kilkumiesięcznego dochodzenia policjanci zanegowali tę wersję, wskazując jednocześnie na bezpośredni udział mężczyzny w sfingowaniu rozboju. Miał on służyć wyłudzeniu pieniędzy z firmy ubezpieczeniowej. Ta wypłaciła odszkodowanie w pełnej kwocie, jaką „utracono” w wyniku „rozboju”.

16 grudnia policjanci zatrzymali trzy osoby. Jedna z nich usłyszała zarzut dotyczący złożenia fałszywych zeznań i zawiadomienia o niepopełnionym przestępstwie oraz oszustwa popełnionego na szkodę firmy ubezpieczeniowej. Drugiej i trzeciej postawiono zarzut oszustwa. Wobec podejrzanych prokurator Prokuratury Rejonowej w Brzesku zastosował środek zapobiegawczy w postaci dozoru policji oraz poręczenia majątkowego.

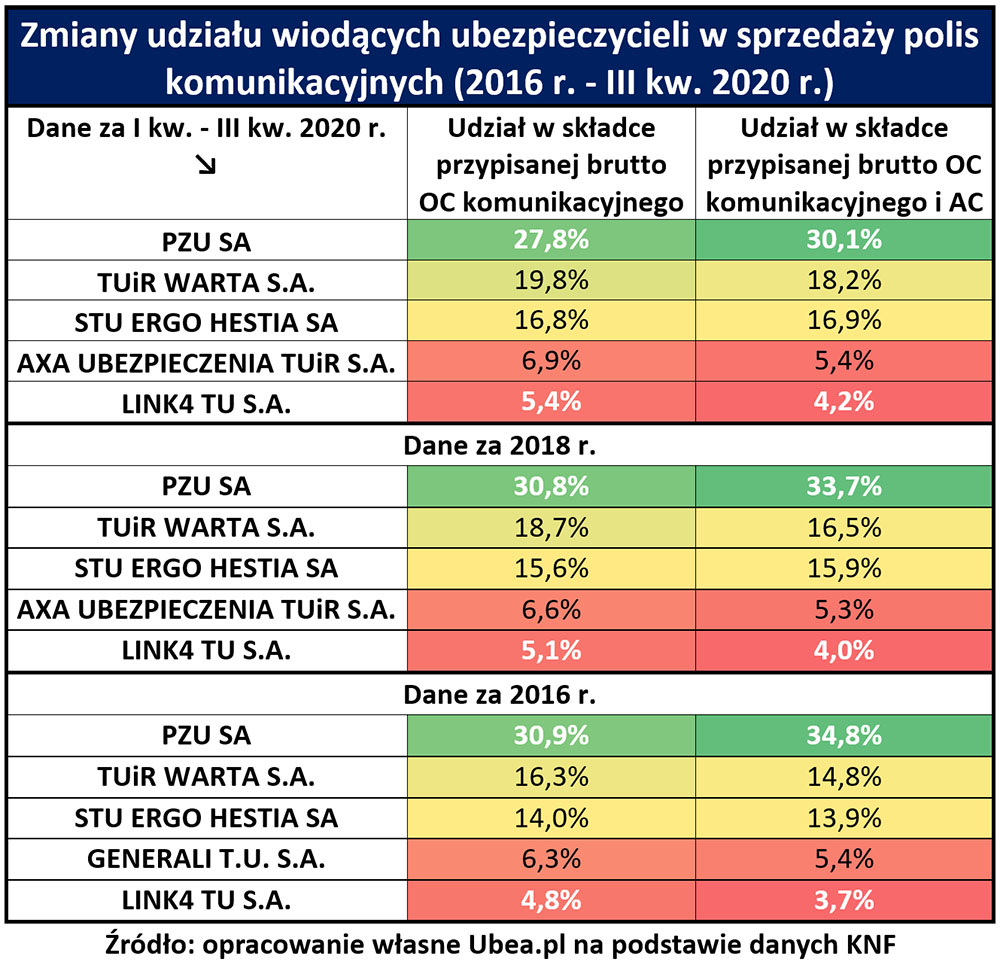

Eksperci porównywarki ubezpieczeń Ubea sprawdzili, w jaki sposób na przestrzeni ostatnich lat zmienił się udział najsilniejszych graczy w segmencie ubezpieczeń komunikacyjnych (OC i AC).

Z szacunków Ubea wynika, że aktualny udział (wyniki obejmują okres styczeń–wrzesień 2020 r.) lidera rynku, czyli PZU SA, jest niższy od odnotowanego w 2016 i 2018 roku. O ile cztery lata temu kontrolował on 34,1% rynku komunikacyjnego, to w 2018 r. było to już 33,7%, zaś obecnie jego udział wynosi 30,1%.

ZAŁĄCZNIK

Eksperci porównywarki sprawdzili też, jak kształtował się udział trzech wiodących ubezpieczycieli w łącznym przypisie brutto z „komunikacji”. Na przestrzeni ostatnich czterech lat prezentował się on następująco:

2016 r. – 63,5%

2018 r. – 66,1%

I–III kw. 2020 r. – 65,2%

Według Ubea postępująca dominacja liderów jest konsekwencją systematycznego wzrostu znaczenia dwóch najważniejszych konkurentów PZU SA – TUiR Warta i STU Ergo Hestia. – Coraz mocniejsza pozycja tych firm była widoczna w przypadku rynku OC, rynku AC oraz całego rynku polis komunikacyjnych – zaznacza Andrzej Prajsnar, ekspert Ubea.

Od 2016 r. wskaźnik koncentracji spadł na rynku AC

Koncentrację rynku można mierzyć, nie tylko uwzględniając wyniki dotyczące wyłącznie kilku dużych ubezpieczycieli. O wiele lepszym wskaźnikiem jest tak zwany indeks Herfindahla-Hirschmana (HHI), który wykorzystuje się między innymi w prawie antymonopolowym.

– Wartość wspomnianego wskaźnika przekraczająca 1800 jest uznawana za sygnałświadczący o bardzo dużej koncentracji rynku i nadmiernym znaczeniu wiodących sprzedawców produktów lub usług – wyjaśnia Paweł Kuczyński, prezes Ubea.

Z obliczeń ekspertów porównywarki wynika, że w 2016 r. wartości wskaźnika HHI ustalone według udziału w składce przypisanej brutto prezentowały się następująco:

HHI dotyczący rynku ubezpieczeń AC – 2227

HHI dla OC – 1571

HHI dla całego rynku komunikacyjnego – 1760

Z kolei wskaźniki dla okresu styczeń–wrzesień 2020 r. były następujące:

HHI AC – 1838

HHI OC – 1594

HHI całej „komunikacji” – 1654

– W kontekście powyższych danych uwagę zwraca przede wszystkim spadek wyniku dotyczącego rynku autocasco. Dane KNF potwierdzają, że na wspomnianym rynku PZU utraciło znaczącą część udziału w przypisie składki brutto. Ta zmiana wpłynęła na spadek indeksu HHI dotyczącego całego rynku polis komunikacyjnych – mówi Andrzej Prajsnar.

Według eksperta, jeśli uwzględnimy powiązania kapitałowe pomiędzy krajowymi zakładami ubezpieczeń, to spadek wskaźnika HHI obliczonego dla całego rynku polis komunikacyjnych również będzie widoczny (2015 w 2016 r., wobec 1909 po 3 kw. 2020 r.). Jednak w takim ujęciu HHI obliczony dla danych dotyczących IV kw. 2020 r. prawdopodobnie wzrośnie.

– Trzeba bowiem pamiętać, że UNIQA znacząco zwiększyła swoje znaczenie na rynku OC i AC poprzez październikowe przejęcie spółki AXA Ubezpieczenia TUiR – podsumowuje Paweł Kuczyński

Małe i średnie przedsiębiorstwa w Wielkiej Brytanii rezygnują z polis ubezpieczeniowych z powodu pandemii. Ubezpieczenia komunikacyjne zjawisko to odczuły najbardziej, ale mogą z tego również wynikać szanse w 2021 r.

Z 20 produktów, o które pytano małe i średnie przedsiębiorstwa, sześć typów ubezpieczeń, z których rezygnowano najczęściej, dotyczyło pojazdów – wykazała ankieta ubezpieczeniowa przeprowadzona wśród przedstawicieli sektora MŚP przez firmę analityczną Global Data. Największy odsetek rezygnacji z powodu Covid-19 stanowiły ubezpieczenia pojedynczych furgonetek – 14,7% polis zostało odwołanych.

Podczas gdy inne linie komercyjne były przedmiotem większej liczby rezygnacji w całym segmencie, kategoria średniej wielkości przedsiębiorstw jest szczególnie istotna, ponieważ to tam są największe kontrakty. Zatem dostarczający te produkty doświadczyli w 2020 r. znacznych strat.

– Pozytywne w tej sytuacji jest to, że wiele z rezygnacji ma charakter tymczasowy, a nie stały, co wynika z faktu niemożności przemieszczania się i utrudnionych dostaw w czasie lockdownu i ograniczeń – komentuje Ben Carey-Evans, analityk ubezpieczeniowy z Global Data. – Oczywiście nasilił się w tym czasie handel online i wiele firm dostawczych odnotowało znaczne wzrosty, więc ci ubezpieczyciele, których poziom przychodów uległ obniżeniu, mogą zyskać nowych klientów lub wyższe marże.

To również oznacza, że ubezpieczyciele komunikacyjni ubezpieczający firmy będą musieli działać proaktywnie, aby w nowym roku odzyskać klientów, kiedy normalność będzie z wolna powracać. Jest tu też szansa zdobywania rynku, ponieważ znaczna jego część będzie się rozglądać za nowymi ubezpieczycielami.

Przy ograniczonych budżetach małych i średnich przedsiębiorstw kluczowa będzie wartość oferowana w polisie, ale też liczyć się będzie elastyczność, jako że nie maleje niepewność co do przyszłych lockdownów i restrykcji.

Podobnie jak z ubezpieczeniami komunikacyjnymi dla przedsiębiorstw rzecz się ma z ubezpieczeniami odpowiedzialności pracodawcy. Tu również ubezpieczyciele tracą klientów z powodu pandemii, której skutki gospodarcze jeszcze wyraźniej dadzą o sobie znać w 2021 r.

Ankieta Global Data pokazała, że z powodu Covid-19 14,8% respondentów zrezygnowało w 2020 r. z polisy OC pracodawcy. Co więcej, 58,7% tych, którzy zmienili w 2020 r. dostawcę tego ubezpieczenia, przyznało, że zmusiła ich do tego pandemia. W tym dla 23,9% była ona jedynym czynnikiem decydującym.

Ubezpieczenie OC pracodawcy jest w Wielkiej Brytanii wymagane prawem, więc przedsiębiorstwa nie mogą z niego zrezygnować w ramach cięcia kosztów. Jednak rosnące wskutek pandemii bezrobocie i likwidacja firm oznaczają, że rynek ubezpieczeń OC pracodawcy będzie się kurczył.

Rzecznik Finansowy oraz jego zastępcy podsumowali swoje działania w mijającym roku. Przedstawili też plany kolejnych przedsięwzięć na rok przyszły.

Dr hab. Mariusz Jerzy Golecki, Rzecznik Finansowy zaznaczył, że wszystkie wprowadzone w tym roku zmiany w działalności urzędu mają jeden cel: możliwie szybką reakcję na dostrzeżone nieprawidłowości w działalności podmiotów rynku finansowego.

– Za najważniejsze uważam poszerzenie wykorzystywanego wachlarza działań Rzecznika otrzy elementy: wytaczanie pozwów o zaniechanie nieuczciwej praktyki rynkowej, pozwów w imieniu klientów oraz wstąpienia do rozpraw po stronie klienta. Wygrana z instytucją finansową w takim trybie będzie ważnym sygnałem dla klientów, że warto walczyć o swoje prawa. To też skuteczny sposób na kształtowanie linii orzeczniczej oraz dobrych praktyk podmiotów rynku finansowego – powiedział Rzecznik. – Bardzo ważnym elementem była w tym roku i będzie w kolejnym działalność edukacyjno-poradnicza. Rzecznik ma pełnić funkcję sygnalisty, dlatego kluczowy jest dla nas bezpośredni kontakt z klientami w trakcie dyżurów telefonicznych i prośby o porady trafiające droga e-mailową – dodał.

Mariusz Jerzy Golecki zapowiedział, że w 2021 r. zamierza również korzystać z uprawnienia do występowania z wnioskiem o uchwałę Sądu Najwyższego mającą rozstrzygnąć rozbieżności w orzecznictwie. Tam, gdzie pojawią się do tego podstawy, będzie też występował do SN ze skargą nadzwyczajną.

Andrzej Kiciński, zastępca RzF nadzorujący Wydział Klienta Rynku Ubezpieczeniowo-Emerytalnego, zwrócił uwagę na upowszechnienie linii orzeczniczej dotyczącej nieważności umów ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym.

– Dotychczas sądy powszechnie uznawały, że opłaty likwidacyjne zastrzeżone w umowach są niedozwolone w obrocie z konsumentami (są klauzulami abuzywnymi), jednakże umowy ubezpieczenia z minimalnymi sumami ubezpieczenia i niskimi świadczeniami na wypadek śmierci lub dożycia są ważne. W bieżącym roku w kilku sprawach sądowych, w których Rzecznik przedstawiał istotny pogląd, sądy stwierdzały nieważność całej umowy ubezpieczenia na życie z UFK o określonej konstrukcji. Należy spodziewać się, że tego rodzaju orzeczenia w przyszłości będą się upowszechniać – powiedział ekspert. – Na 2021 rok planujemy pogłębioną analizę rynku ubezpieczeń na życie, szczególnie pod kątem adekwatności ochrony ubezpieczeniowej w produktach o charakterze inwestycyjnym – dodał.

Wśród istotnych działań mijającego roku Andrzej Kiciński wymienił też te, które mają poprawić sytuację korzystających z grupowych ubezpieczeń na życie zawieranych jako zabezpieczenie kredytu. Chodzi m.in. o wyłączenia odpowiedzialności z powodu wcześniejszych zachorowań, przy jednoczesnej rezygnacji z ankiet medycznych.

– W wielu przypadkach klienci przystępowali do umowy, z której nie mieli szans na uzyskanie świadczenia w razie śmierci lub poważnego zachorowania w czasie obowiązywania umowy pożyczki. W odniesieniu do jednego z banków i towarzystwa ubezpieczeniowego Rzecznik Finansowy po raz pierwszy w historii ochrony klientów rynku ubezpieczeniowego wytoczył powództwo z ustawy o przeciwdziałaniu nieuczciwym praktykom rynkowym. Pozytywne rozstrzygnięcie sądu będzie miało istotne znaczenie nie tylko dla roszczeń indywidualnych klientów, którzy przystąpili do tej umowy i którym w przypadku zajścia wypadku ubezpieczyciel odmówił wypłaty świadczeń, ale dla całego rynku ubezpieczeniowego i sposobu tworzenia produktów – powiedział ekspert.

Za istotną inicjatywę uznał też działania dotyczące praktyk rynkowych podczas oferowania, zawierania i wykonywania umów ubezpieczenia autocasco. Trzy towarzystwa zostały już pozwane przez Rzecznika z tego powodu.

– Wobec tych podmiotów, które dobrowolnie nie zmienią swojej praktyki, będziemy wytaczać kolejne pozwy w 2021 r. – zapowiedział Andrzej Kiciński.

Ubiegły rok był kolejnym, w którym RzF wykorzystywał swoją kompetencję do wnioskowania o uchwałę Sądu Najwyższego w razie dostrzeżenia rozbieżności w orzecznictwie. W lipcu 2020 r. SN potwierdził uprawnienie poszkodowanych w wypadkach do domagania się na podstawie art. 444 § 1 k.c. odszkodowania z tytułu kosztów opieki sprawowanej nad nimi nieodpłatnie przez osoby bliskie. W sierpniu wystąpił z wnioskiem dotyczącym zakresu odpowiedzialności za szkody wyrządzone ruchem pojazdów wielofunkcyjnych (koparek, spycharek etc.). Natomiast 25 marca 2021 r. skład połączonych Izb Sądu Najwyższego Cywilnej oraz Kontroli Nadzwyczajnej i Spraw Publicznych rozstrzygnie o prawie do zadośćuczynienia dla osób bliskich poszkodowanego, który został ciężko poszkodowany np. w wypadku komunikacyjnym czy na skutek błędu medycznego. Uchwała SN będzie miała moc zasady prawnej.

Wśród kluczowych wyzwań na 2021 r. Andrzej Kiciński wymienił wprowadzenie zmian w systemie ubezpieczeń dla rolników. Rzecznik chce również zwiększenia ochrony praw poszkodowanych w wypadkach drogowych poprzez nadanie im statusu konsumenta.

– Według wstępnych szacunków w całym 2020 r. polubownie może zakończyć się około 350–360 postępowań pozasądowych. Wartość porozumień osiągniętych dzięki pomocy Rzecznika wyniesie prawdopodobnie około 2,5 mln zł. W sprawach, w których nie uda się osiągnąć porozumienia, klienci otrzymują bezstronną opinię. Szacujemy, że takich osób będzie w całym 2020 r. około 2700–2800 – powiedział Paweł Zagaj, zastępca RzF nadzorujący Wydział Pozasądowego Rozwiązywania Sporów. – W ubezpieczeniach osiągniemy w tym roku około 240–250 ugód. W około 1000 przypadkach klienci otrzymają opinię – dodał.

Spółka LIM, właściciel i zarządca budynku hotelu Marriott przy Alejach Jerozolimskich w Warszawie, żąda od zakładu, który udziela jej ochrony w ramach ubezpieczenia od utraty zysków (BI), ponad 40 mln zł odszkodowania w związku z ograniczeniami wprowadzonymi w związku z pandemią Covid-19. Ten na razie odmawia. Inne firmy też występują z podobnymi roszczeniami – informuje WP.pl.

Roszczenie do ubezpieczyciela za straty poniesione przez Mariotta (np. z tytułu czynszów) zostało złożone 29 kwietnia. Zakład odmówił, powołując się na wyłączenie w umowie ubezpieczenia dotyczące działania organów administracji. Argumentował również, że nie doszło do wystąpienia szkody rzeczowej w ubezpieczonym mieniu oraz interwencji władz w miejscu ubezpieczenia lub jego obrębie.

Przedstawiciel spółki zarządzającej hotelem zaznacza, że jej prawnicy oraz broker twierdzą, iż ubezpieczony ma prawo do odszkodowania. W reklamacji LIM podnosi, że stan epidemii i związane z nim zakazy stanowią zdarzenie losowe objęte ochroną ubezpieczeniową na podstawie „Klauzuli władz publicznych”. A zdarzenia w niej określone są objęte ochroną bez względu na to, czy szkody rzeczowe wystąpiły, czy też nie.

Z analizy rynku ubezpieczeń dla nowych samochodów sprzedawanych w Polsce, przeprowadzonej przez IBRM Samar wynika, że zaledwie trzy zakłady kontrolują ponad dwie trzecie tego sektora.

Według analizy przeprowadzonej w oparciu o dane z Centralnej Ewidencji Pojazdów i Kierowców dotyczące rejestracji nowych samochodów osobowych i dostawczych o dmc do 3,5 tony w okresie styczeń–listopad 2020 roku 68% tego rynku kontrolują PZU SA, Ergo Hestia i Allianz. Pierwsze z towarzystw legitymuje się udziałem na poziomie 32,9%, natomiast dwa pozostałe – odpowiednio 18,6% i 16,4%. Z kolei trzy kolejne firmy – Warta, Compensa i Generali – posiadają udziały przekraczające 5% (odpowiednio: 7,6%, 7,2% i 5,4%). Oznacza to, że ta szóstka kontroluje ponad 88% rynku.

W przypadku samochodów osobowych czołowymi ubezpieczycielami są PZU, Ergo Hestia i Allianz (33%, 18,8% i 17,4%). W segmencie samochodów dostawczych są to PZU SA, Ergo Hestia i Compensa (32%, 17,3% oraz 10,2%). Natomiast w segmencie marek premium na czele plasuje się Allianz (32,8%), przed PZU SA i Ergo Hestią (27% i 19,8%).

Od początku grudnia agenci mogą oferować swoim klientom ubezpieczenie Generali, z myślą o życiu PLUS w nowej, jeszcze bardziej korzystnej odsłonie. Wśród wprowadzonych nowości znalazły się m.in. usługi medyczne oraz rozszerzona lista poważnych operacji. Ubezpieczony może teraz dołączyć do pakietu umowy dodatkowe, które do tej pory były dostępne tylko w wariancie indywidualnym – wypłata renty oraz pakiety dziecięce.

Ubezpieczenie Generali, z myślą o życiu PLUS można wykupić jako jeden z siedmiu gotowych pakietów lub stworzyć własną kombinację. W wariancie indywidualnym klienci mogą skorzystać z 36 umów dodatkowych, łącznie z IKE i IKZE.

Zdrowie pod kontrolą

W nowej odsłonie ubezpieczenia Generali wprowadziło usługi medyczne, w ramach których klient raz w roku może wykonać zestaw badań kontrolnych. Dzięki dostępowi do specjalnej platformy pacjent ma wgląd do kalendarza badań oraz do historii wyników.

Gdyby wynik okazał się niepokojący, klient Generali może, bez czekania na wizytę u lekarza, skonsultować go z osobistym opiekunem. To osoba z wykształceniem medycznym, która pomoże pacjentowi, gdy będzie chciał się dowiedzieć, jakie badania powinien wykonać przed spotkaniem ze specjalistą, lub sprawdzić dostępność leku w aptece.

Generali udostępnia również klientom bazę 20 tys. specjalistów wraz z ich grafikami. Za pośrednictwem portalu można umówić płatną prywatną wizytę stacjonarną u lekarza lub konsultację online. W wybranych miejscowościach dostępna jest również opcja zamówienia wizyty domowej. Dodatkowo, dzięki platformie pacjent może sprawdzić dostępność lekarzy specjalistów w ramach NFZ.

Pomoc w razie choroby i śmierci

Generali, z myślą o życiu PLUS to szeroki zakres umów w obszarze zdrowia. Ubezpieczenie obejmuje aż 40 poważnych chorób, z możliwością rozszerzenia o 11 dodatkowych, w tym nowotwór przedinwazyjny (in-situ) czy sepsa.

Generali daje również możliwość uzyskania dodatkowej opinii medycznej (bestdoctors). Po zdiagnozowaniu choroby ubezpieczona osoba może otrzymać drugą opinię wybitnych w danej dziedzinie specjalistów, najlepszych praktykujących poza Polską lekarzy. Generali pomaga klientowi zebrać dokumentację, tłumaczy ją na odpowiedni język, przekazuje do specjalisty, a po otrzymaniu opinii przetłumaczoną przekazuje klientowi.

W ramach drugiej opinii znajduje się również wskazanie lekarzy, którzy podjęliby się procesu leczenia za granicą. Koszty leczenia klient może pokryć w ramach umowy ubezpieczeniowej obejmującej poważne zachorowania.

Klienci mogą również skorzystać z umów, które pozwalają pokryć koszty samych poważnych operacji, jak operacje serca, przeszczepy nerki czy operacje układu pokarmowego lub koszty zabiegów specjalistycznych, w tym usunięcie zaćmy za pomocą lasera, laserowa korekcja wzroku, cięcie cesarskie, zabiegi altroskopowe.

Ubezpieczenie obejmuje aż 50 rodzajów specjalistycznych zabiegów oraz do 539 poważnych operacji.

Świadczenie w związku z pobytem ubezpieczonego w szpitalu jest wypłacane nawet w przypadku jednodniowej hospitalizacji, niezależnie czy związana była z chorobą, czy nieszczęśliwym wypadkiem.

Po śmierci partnera lub współmałżonka trudno uzupełnić brakujący dochód, zapewnić możliwość dalszej spłaty kredytu czy utrzymać dobry standard życia. W nowej odsłonie produktu klienci mogą dołączyć do wybranego pakietu umowę dodatkową – wypłata renty. Wcześniej taka opcja była dostępna tylko w wariancie indywidualnym. W przypadku śmierci ubezpieczonego osobie uposażonej wypłacana będzie renta, nawet przez 25 lat. Minimalna wysokość miesięcznej renty to 500 zł. Świadczenie może również zostać wypłacone jednorazowo.

Troska o najcenniejsze

W ramach Generali, z myślą o życiu PLUS ochroną można objąć również dzieci. W przypadku rozszerzenia zakresu o pakiet umów związanych z ochroną dziecka składka jest taka sama, niezależnie od liczby dzieci pozostających na utrzymaniu rodziców. Oznacza to, że wszystkie dzieci, niepełnoletnie lub uczące się do 26. roku życia, podlegają ochronie ubezpieczeniowej w tym samym zakresie w ramach jednej składki.

Rodzice mogą liczyć na wsparcie w razie poważnego zachorowania dziecka. Zakres ubezpieczenia obejmuje aż dziesięć chorób, jak niewydolność nerek, cukrzyca typu I, śpiączka, zapalenie mózgu czy ciężkie oparzenie.

Dodatkowo, świadczenie zostanie wypłacone za pobyt dziecka w szpitalu. W ramach ubezpieczenia możliwa jest też m.in. refundacja kosztów leczenia dziecka w wyniku nieszczęśliwego wypadku oraz druga opinia medyczna.

Elastycznie i zdalnie

Umowę ubezpieczeniową można zawrzeć zdalnie w dowolnym terminie. Po spełnieniu warunków świadczenia ochrony i opłaceniu składki polisa zacznie działać już następnego dnia.

W przypadku aktywnej już polisy, kiedy ubezpieczony nie opłaci składki, Generali stosuje automatyczną prolongatę, która wynosi 24 dni. Oznacza to, że pomimo braku wpłaty ubezpieczenie nadal obowiązuje przez blisko cztery tygodnie.

Agnieszka Callen dyrektor Departamentu Ubezpieczeń na Życie i Osobowych Generali

OPINIE AGENTÓW

Ubezpieczenie Generali, z myślą o życiu PLUS pomaga szybciej wrócić do zdrowia i zabezpiecza bieżące wydatki klientów. Dużą zaletą jest to, że właściciel polisy może samodzielnie zdecydować, jak szeroki zakres oraz jak wysoką sumę ubezpieczenia wybierze.

Ubezpieczenie jest realnym wsparciem chociażby w przypadku złamania kości, uszkodzenia ciała czy urazu niepowodującego trwałego uszczerbku na zdrowiu.

Ogromnym atutem polisy na życie w Generali jest jej elastyczność. Do ubezpieczenia może dołączyć każdy, bez względu na status zatrudnienia, w dowolnym dniu miesiąca.

Marta Holk-Kamińska Best Money, Rumia

Marta Holk-Kamińska

Generali, z myślą o życiu PLUS to bardzo korzystna oferta. Tym, co doceniają nasi klienci, jest przede wszystkim elastyczna forma doboru zakresu do ich oczekiwań – od singla po seniora.

Na tle innych towarzystw Generali wyróżnia na pewno to, że świadczenie za pobyt w szpitalu wypłacane jest już od pierwszego dnia. Klienci doceniają również, że partner klienta traktowany jest na takich samych zasadach jak małżonek. Dodatkowym wyróżnikiem jest brak karencji na śmierć ubezpieczonego.

W razie potrzeby klient może liczyć na refundację kosztów naprawy, wyposażenia lub zakupu przedmiotów ortopedycznych i środków pomocniczych w następstwie nieszczęśliwego wypadku, a także refundację kosztów leczenia. Warto podkreślić, że seniorzy mogą bezterminowo korzystać z polisy.

Nie bez znaczenia jest możliwość zawarcia ubezpieczenia na odległość oraz to, że ubezpieczenie działa już dzień po opłaceniu składki.

Klienci posiadający polisę na życie w Generali zyskują dodatkowe korzyści w postaci zniżek na ubezpieczenie domu, auta czy też ubezpieczenia dzieci. Wystarczy, że zarejestrują się na stronie rabaty.generali.pl i pobiorą kody rabatowe.

Renata Szymkowiak Centrum Ubezpieczeń Szymkowiak, Lubasz

Renata Szymkowiak

Jarosław Gibas

Ubezpieczenie na życie w Generali ma wiele plusów. Nasi klienci cenią sobie możliwość dopasowania sum ubezpieczenia, w zależności od indywidualnych potrzeb i oczekiwań. Bardzo chwalą sobie również to, że ochrona działa już następnego dnia po wystawieniu polisy.

Wielu wykorzystuje ubezpieczenie pod zabezpieczenie kredytowe w banku.

Warto również podkreślić, że proces zawarcia dla klientów oraz wystawienia polisy przez agentów jest bardzo przyjazny i intuicyjny.

Praktyczne zastosowanie zasady proporcjonalności ma kluczowe znaczenie dla uniknięcia niepotrzebnych kosztów, które ostatecznie musieliby ponieść ubezpieczający. W związku z tym branża z zadowoleniem przygląda się dążeniom KE, aby poprawić stosowanie zasady proporcjonalności w Solvency II. Zmiany w przepisach powinny dotknąć wszystkich poziomów regulacji, tak by każdy ubezpieczyciel mógł uniknąć nadmiernie uciążliwych wymogów, w zależności od skali, charakteru i złożoności jego działalności – pisze na blogu Polskiej Izby Ubezpieczeń Iwona Szczęsna, szefowa przedstawicielstwa PIU w Brukseli.

W dyrektywie potrzebne są dodatkowe przepisy wyjaśniające, że nadzory krajowe są nie tylko prawnie zdolne, ale mają obowiązek zezwalać spółkom na odstępstwo lub niestosowanie określonych wymogów, w celu zastosowania zasady proporcjonalności. Taką zmianę można wprowadzić w obecnym artykule 29 dyrektywy „Ogólne zasady nadzoru”.

Przykład zmiany: Stosowanie zwolnień przewidzianych w artykule 35 ust. 6 pkt 7 do obecnego poziomu 20% rynku przez krajowe organy nadzoru powinno być obowiązkowe, a nie opcjonalne. Jednocześnie stosowanie tych proporcjonalnych środków powinno pozostać wyborem po stronie ubezpieczyciela. Zwolnieni ubezpieczyciele powinni nadal mieć możliwość dobrowolnego przekazywania danych.

Odniesienia do charakteru, skali i złożoności powinny wyraźnie brać pod uwagę ryzyka, profil działalności lub produktu, a nie ogólną wielkość przedsiębiorstwa czy grupy. Proporcjonalność powinny móc stosować TUW-y i spółki akcyjne, zarówno grupy i duże firmy, jak i małe firmy.

Zmiany w rozporządzeniu delegowanym

W aktach delegowanych trzeba stworzyć zestaw narzędzi dotyczący proporcjonalności. Byłby to otwarty wykaz określonych z góry środków proporcjonalności. Taka lista uproszczeń i zwolnień zapewniałaby, że zastosowanie proporcjonalności będzie dostępne dla tych, w przypadku których niektóre wymogi są nadmiernie uciążliwe w porównaniu z ich ryzykiem. Lista powinna mieć charakter otwarty i nie powinna stanowić przeszkody w rozważaniu przez nadzór dalszych uproszczeń dla ubezpieczycieli.

Przykład: W artykule 88 rozporządzenia delegowanego określono, czy ubezpieczyciel może stosować uproszczenia, co wiąże się z pojęciem proporcjonalności. Przepis ten jednak nie definiuje, kto i kiedy ma przeprowadzić taką ocenę. W opinii branży rozwiązanie powinno polegać na tym, że jeśli ubezpieczyciel ocenił stosowanie proporcjonalności jako właściwe, organ nadzoru powinien mieć następnie możliwość zakwestionowania tego faktu. Chodzi o odwrócenie ciężaru dowodu, jednocześnie utrzymując dialog nadzorcy z podmiotami regulowanymi.

W celu zachowania elastyczności systemu, konieczne jest też doprecyzowanie, że poszczególne środki z zestawu narzędzi mogą być stosowane przez wszystkich ubezpieczycieli. W przypadku gdy nie spełniają z góry określonych kryteriów automatycznego stosowania, zakład ubezpieczeń powinien mieć możliwość przedstawienia nadzorowi uzasadnienia i udokumentowania, dlaczego w jego ocenie zwolnienie powinno mieć zastosowanie również dla niego. Taka elastyczność powinna być zapewniona w ramach dialogu nadzorcy z ubezpieczycielem.

Kryteria oparte na ryzyku

Zasada proporcjonalności ma być stosowana w zależności od charakteru, skali, złożoności ryzyk i profilu działalności. Aby pomóc nadzorom w ocenie tych czynników, EIOPA powinna zobowiązać się do opracowania jasnych kryteriów. Takie rozwiązanie zwiększałoby pewność prawa, sprzyjałoby harmonizacji w państwach członkowskich, a także zmniejszałoby obciążenia dla ubezpieczycieli i organów nadzoru.

Uczmy się na przykładach

Przełomem było opublikowane w kwietniu 2019 roku stanowisko nadzorcze EIOPA dotyczące zastosowania zasady proporcjonalności w kalkulacji wymogu kapitałowego SCR. Jednak nie wszystkie organy nadzoru postanowiły wdrożyć je w praktyce, gdyż już na etapie jego zatwierdzania wybrani członkowie Rady Organów Nadzoru EIOPA podnosili, iż stoi ono w sprzeczności z przepisami Solvency II. Podejście takie, jak proponowała EIOPA, powinno być wprost osadzone w przepisach Solvency II jako podejście, które może być stosowane przez ubezpieczycieli.

Impuls dla nadzorczej konwergencji

W opinii branży skutecznym impulsem byłby obowiązek sporządzania przez EIOPA corocznego sprawozdania, oceniającego stosowanie zasady proporcjonalności w całej UE. Takie sprawozdanie mogłoby również obejmować propozycje poprawy jej skuteczności i spójności.

Co dalej?

Rozwiązań, jak urzeczywistnić zasadę proporcjonalności, jest z pewnością wiele. Zaproponowane powyżej pomysły to tylko przykłady. Biuro PIU w Brukseli w pracach nad rewizją Solvency II będzie wspierało regulatorów pomysłami i doświadczeniami polskiej branży ubezpieczeniowej. Jednym z celów jest urzeczywistnienie stosowania zasady proporcjonalności.

Europejski Urząd Nadzoru Ubezpieczeń i Pracowniczych Programów Emerytalnych (EIOPA) oraz Urząd Komisji Nadzoru Finansowego (UKNF) przypomniały, co powinien sprawdzić posiadacz ubezpieczenia lub indywidualnego produktu emerytalnego zakupionego od podmiotu z Wielkiej Brytanii.

Posiadacz ubezpieczenia lub IPE od zakładu ubezpieczeń ze Zjednoczonego Królestwa Wielkiej Brytanii i Irlandii Północnej (lub z brytyjskich terytoriów zamorskich, np. Gibraltaru), zamieszkujący w innym państwie członkowskim Unii Europejskiej lub planujący się tam przeprowadzić powinien sprawdzić, czy od 1 stycznia 2021 r. produkty te będą mogły funkcjonować na dotychczasowych zasadach.

Z dniem 31 grudnia 2020 r. skończy się okres przejściowy, w trakcie którego instytucje finansowe z Wielkiej Brytanii mogą działać na terenie UE na dotychczasowych zasadach. Po tym dniu Zjednoczone Królestwo przestanie być traktowane jak państwo członkowskie UE. Dlatego warto sprawdzić, czy brytyjski dostawca usług finansowych będzie mógł w dalszym ciągu dostarczać je na terytorium Polski i spełniać zobowiązania wynikające z podpisanych umów. Obsługa produktów na terytorium UE będzie bowiem niezakłócona, jeśli dostawca podjął działania dostosowawcze do brexitu, tj. np. przeniósł umowę do zakładu z państwa członkowskiego UE lub uzyskał stosowne zezwolenia na wykonywanie działalności na terytorium Unii. Jedną z możliwych konsekwencji braku działań dostosowawczych może być też to, że w razie sporu z zakładem ubezpieczeń lub pośrednikiem z Wielkiej Brytanii posiadacz produktu może nie mieć już możliwości skierowania sprawy do sądu lub do rzecznika z państwa członkowskiego, w którym mieszka.

W celu zweryfikowania tej kwestii należy przejrzeć dokumenty ubezpieczenia/produktu emerytalnego (w tym zakres terytorialny obowiązywania umowy, o ile dotyczy danej umowy) oraz w razie jakichkolwiek wątpliwości zwrócić się do zakładu ubezpieczeń (ewentualnie do pośrednika), który sprzedał produkt, aby sprawdzić, jak umowa będzie funkcjonować od 1 stycznia 2021 r. EIOPA i UKNF przekonują, że nie warto pochopnie rozwiązywać umowy, gdyż może być trudno nabyć nową na tych samych warunkach. Dotyczy to zwłaszcza ubezpieczeń na życie lub emerytalnych, gdzie dużą rolę przy określeniu, czy możliwa jest sprzedaż produktu danej osobie i po jakiej cenie, odgrywa wiek i stan zdrowia tej osoby.

W jednej z szokujących prognoz na 2021 rok „Puls Biznesu” kreśli wizję znaczącego wzrostu podatku od aktywów ubezpieczycieli, exodusu międzynarodowych grup ubezpieczeniowych z Polski oraz podwyżki stawek w niektórych polisach.

W gazetowej wizji ubezpieczeniowego czarnego łabędzia (nieoczekiwanego zdarzenia, którego prawie nikt nie jest w stanie przewidzieć) do takiej sytuacji mogłoby dojść w razie braku przełomu w walce z pandemią oraz kurczenia się gospodarki i coraz gorszej kondycji budżetu. Podwyżka podatku bankowego dla zakładów odbiłaby się na rentowności towarzystw, co w połączeniu z lawinowo rosnącą wartością zaspokojonych roszczeń z tytułu Covid-19 skłoniłoby część zagranicznych ubezpieczycieli do dezinwestycji w Polsce. Ich aktywa przejmują zakłady z solidnym zapleczem kapitałowym. Fala fuzji i przejęć skutkuje powstaniem oligopolu ubezpieczeniowego. Stawki w najmniej rentownych segmentach idą mocno w górę, w efekcie czego m.in. posiadacze pojazdów starszych niż 10 lat płacą za ubezpieczenie więcej, niż warta jest ubezpieczana maszyna. Na priorytetowe traktowanie mogą z kolei liczyć posiadacze aut elektrycznych.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.