Ministerstwo Rolnictwa i Rozwoju Wsi przekazało Krajowej Radzie Izb Rolniczych, że w związku z pandemią budżet nie może zapewnić dodatkowych środków na dopłaty do obowiązkowych ubezpieczeń rolnych. Resort rozwiał też nadzieje rolników dotyczące wpisania do kanonu zdarzeń losowych, ujętych w ustawie o ubezpieczeniach upraw i zwierząt gospodarskich, dodatkowego zdarzenia, to jest szkód spowodowanych przez zwierzęta.

Pisma MRiRW zostały przekazane w odpowiedzi na wystąpienie zarządu Izby z 13 października. Odpowiadając na wniosek o zapewnienie pieniędzy na dopłaty do obowiązkowych polis ochrony upraw rolnych i zwierząt gospodarskich, ministerstwo przekazało, że poziom nakładów na dopłaty do składek jest związany z panującą w danym czasie sytuacją gospodarczą. Z powodu obecnej pandemii wydatki budżetowe państwa skierowane są w głównej mierze na przeciwdziałanie wystąpieniu jej skutków.

W innym wystąpieniu Izba wnioskowała również o wpisanie do kanonu zdarzeń losowych, ujętych w ustawie o ubezpieczeniach upraw i zwierząt gospodarskich, dodatkowego zdarzenia – szkód spowodowanych przez zwierzęta. Chciała, aby powoływane przez wojewodów gminne komisje do spraw szacowania szkód w gospodarstwach rolnych mogły dokonywać szacunków innych szkód niż tylko te spowodowane niekorzystnymi zjawiskami atmosferycznymi. Izba zwróciła uwagę, że obecnie znaczne szkody w uprawach powodują zwierzęta, takie jak gryzonie, ślimaki, ptaki chronione, krukowate. Ponadto w hodowlach ryb powstają szkody na skutek żerowania stad kormoranów. Zdaniem samorządu rolniczego, tego typu szkody powinny być uznane za zdarzenia losowe, ponieważ rolnicy nie mają wpływu na ich występowanie. Umożliwienie ubezpieczenia od tych ryzyk może złagodzić skutki występowania wymienionych zdarzeń poprzez uzyskanie odszkodowania od zakładu ubezpieczeniowego.

W odpowiedzi MRiRW przypomniało, że wytyczne Unii Europejskiej w sprawie pomocy państwa w sektorach rolnym i leśnym oraz na obszarach wiejskich w latach 2014–2020 (Dz. Urz. UE 2014 C 204 str. 1) przewidują możliwość udzielenia pomocy ze środków publicznych w formie dopłat do składek ubezpieczeń producentów rolnych z tytułu szkód spowodowanych jedynie przez zwierzęta chronione. Zgodnie z wytycznymi „zwierzę chronione” oznacza każde zwierzę chronione przepisami unijnymi lub prawodawstwem krajowym. Zatem w trakcie aktualnie trwających prac nad systemem ubezpieczeń w rolnictwie nie jest brane pod uwagę uwzględnienie w ustawie o ubezpieczeniach upraw rolnych i zwierząt gospodarskich możliwości ubezpieczenia szkód spowodowanych przez zwierzęta, które nie podlegają ochronie zgodnie z przepisami unijnymi lub krajowymi.

Główny Inspektorat Sanitarny wydał w tym roku już 56 ostrzeżeń dotyczących różnego rodzaju produktów, które mogą być szkodliwe dla zdrowia. Koszty wycofania produktu ze sprzedaży – transport, magazynowanie, utylizacja, odszkodowania, naprawa wizerunku – mogą poważnie nadszarpnąć budżet firmy. Łukasz Zoń, prezes Stowarzyszenia Polskich Brokerów Ubezpieczeniowych i Reasekuracyjnych, zwraca jednak uwagę, że odpowiednie ubezpieczenie pozwala pokryć takie straty.

– Należy pamiętać, że ściągnięcie produktu z rynku to proces złożony z wielu elementów, wymagający odpowiedniego przygotowania. Dlatego każdy wytwórca powinien uwzględniać taką ewentualność w swojej strategii zarządzania ryzykiem i odpowiednio się przygotować. Wprawdzie, szczególnie narażone są firmy z sektora produktów szybkozbywalnych, ale nikt nie jest wolny od tego ryzyka. Powiem więcej, ochroną powinni zainteresować się zwłaszcza mali i średni przedsiębiorcy, ponieważ w odróżnieniu od koncernów mają ograniczone możliwości szybkiej reorganizacji dostaw i dystrybucji. Zwłaszcza teraz, gdy mamy do czynienia z dodatkowymi obostrzeniami i rygorystycznym reżimem sanitarnym – zwraca uwagę Łukasz Zoń.

Podkreśla, że operacja wycofania produktu ze sprzedaży jest złożonym zagadnieniem i wpływa na wiele aspektów działalności firmy. Dlatego po pierwsze należy zorganizować całą logistykę ściągnięcia towarów z rynku i ich naprawę lub utylizację. Po drugie, trzeba być przygotowanym, że przyczyną mogą być wady w łańcuchu produkcyjnym, który trzeba będzie zmodyfikować. Po trzecie, firmy muszą się też liczyć z ewentualnymi roszczeniami ze strony klientów, dystrybutorów, a czasem i dostawców. Cała sprawa może negatywnie wpłynąć na wizerunek marki. Program ochrony ubezpieczeniowej powinien zatem uwzględniać wszystkie te elementy.

Prezes SPBUiR radzi, aby w zależności od charakteru działalności wziąć pod uwagę takie ubezpieczenia, jak OC działalności, product recall (wycofanie produktu) oraz Contaminated Product Insurance (skażenie produktu). Pierwsze z nich zapewnia wypłatę zadośćuczynienia dla poszkodowanych klientów. Jednak w przypadku wadliwych towarów zadziała jedynie wtedy, kiedy standardowa ochrona została rozszerzona o tzw. odpowiedzialność cywilną za produkt. Z kolei zadaniem drugiej z polis jest pokrycie wszelkich kosztów własnych związanych ze ściągnięciem wadliwych towarów z rynku. Zaliczają się do nich wydatki na przeprowadzenie akcji informacyjnej wśród konsumentów, działania logistyczne, a także utylizację artykułów. Podobnie jak OC za produkt, jest ono rozszerzeniem standardowej polisy OC działalności. Trzecie rozwiązanie jest najbardziej rozbudowane. Zakłada ono zarówno pokrycie wszelkich kosztów wycofania produktu ze sprzedaży, jak i różnych dodatkowych wydatków. W ramach tego ubezpieczenia można m.in. zatrudnić ekspertów, którzy pomogą sprawnie przeprowadzić całą operację oraz naprawić utracony wizerunek, pokryć roszczenia partnerów biznesowych, a także otrzymać odszkodowanie za przerwę w działalności.

– Jak widać, istnieje kilka opcji zabezpieczenia firmy na wypadek wypuszczenia wadliwego produktu. Oznacza to, że ochronę można dopasować indywidualnie do konkretnych potrzeb. Przykładowo, jeżeli oferujemy nieskomplikowany produkt przemysłowy, który wytwarzamy samodzielnie, i mamy własne kanały sprzedaży, to OC rozbudowane o odpowiednie klauzule może okazać się wystarczające – dodaje Łukasz Zoń.

Caroline Farberger, dyrektor generalna szwedzkiej firmy ubezpieczeniowej ICA Forsakring AB, należącej do giganta branży spożywczej ICA, jest pierwszą w Szwecji osobą na wysokim stanowisku w biznesie – i być może jedną z niewielu na świecie, jeśli nie jedyną – która zmieniła płeć. Dzięki temu zyskała wyjątkową perspektywę spojrzenia na kwestie równości płci w biznesie.

Jak mówi Farberger (53 l.), która w 2018 r. przeszła operację korekty płci, teraz widzi, że dla niej jako dla Carla – takie imię nosiła, będąc mężczyzną – „równość istniała tylko na papierze” – cytuje agencja Bloomberg.

W opublikowanej właśnie książce „Jag, Caroline, yrkeskvinna och familjefar” (Ja, Caroline: businesswoman i ojciec rodziny) Farberger opisuje swoje doświadczenie, które dało jej zrozumienie spraw płci i zmieniło jej styl kierowniczy.

Wspomina czasy prowadzone przez siebie zebrania, kiedy była mężczyzną. – Odruchowo zwracałam się do moich popleczników w sali i byliśmy zgodni. Potem spoglądałam na innych, pytałam, czy ktoś jest innego zdania, oczywiście nikt nie był, więc mogłam powiedzieć „świetnie, sprawa załatwiona” i przejść do następnego punktu.

Do września 2018 r. Farberger była mężczyzną, ojcem trojga dzieci, absolwentem studium wojskowego, masonem i doradcą w firmie McKinsey.

– Przez 50 lat funkcjonowałam pod przykrywką jako mężczyzna – powiedziała w wywiadzie. – Wiem, jak mężczyźni rozmawiają ze sobą i jak rozumują. Wiem, że muszę mówić w kategoriach wartości biznesowej, żeby do nich dotrzeć.

Jej zdaniem wielu mężczyzn „wyłącza się”, kiedy słyszą słowa takie jak patriarchat albo feminizm: – Natychmiast uznają, że osoba, która je wymawia, nie ma pojęcia o biznesie.

Farberger mówi, że dzięki zmianie płci stała się bardziej otwarta. Przed podjęciem decyzji szuka różnych punktów widzenia. Teraz rzadko kończy zebrania po godzinie 18, żeby nie odbierać możliwości zjedzenia kolacji z rodziną.

– Mężczyźni prawdopodobnie widzieliby w tym koszt prowadzenia biznesu, podczas gdy dla kobiet byłaby to zbyt wysoka cena za robienie kariery – zauważa.

Po tym jak poddała się operacji, kobiety zaczęły przychodzić do niej ze swoimi historiami. Od jednej z nich dowiedziała się o przypadku molestowania seksualnego w poprzednim miejscu pracy. Na pytanie, dlaczego nie powiedziała jej o tym wcześniej, usłyszała: „ponieważ była pani mężczyzną. Gdybym przychodziła z tym za każdym razem, kiedy mnie to spotkało, to ja stałabym się problemem”.

Farberger mówi, że ma teraz większą świadomość tego, jak niewiele kobiet ma władzę w szwedzkim biznesie. Według najnowszego raportu organizacji AllBright zaledwie jedną na 10 spółek giełdowych w Szwecji kieruje kobieta. Kobiety zajmują tylko 15% stanowisk kierowniczych najwyższego szczebla.

– Czyli tam, gdzie tworzy się kulturę i podejmuje decyzje – podkreśla Farberger. – Dopóki mężczyźni kierują działami finansowymi, a kobietami obsadza się HR i komunikację, nie osiągnie się niczego – dodaje.

Środowiska biznesowe w Szwecji życzliwie przyjęły nagłośnioną przez dziennik „Dagens Industri” zmianę płci Farberger.

– Jasne, że ma interesujące spojrzenie na różne sprawy, ale dla mnie jest tą samą osobą, tylko teraz bardziej pewną siebie – powiedziała Marie Halling, dyrektor generalna ICA Bank, której podlega Farberger.

W 2019 r. Farberger została w Szwecji osobą roku LGBTQ.

31 października nastąpiło przeniesienie portfela 80 tys. ubezpieczeń na życie z Red Sands Life Assurance Company (Europe) Limited do Generali Życie. Posiadacze tych polis nadal będą obsługiwani w Polsce przez 4LifeDirect, będące od lipca agentem grupy.

– Cieszę się, że Red Sands wybrało Generali, aby zapewnić klientom wsparcie podmiotu działającego w Polsce od ponad 20 lat. Będąc blisko nich, możemy i będziemy świadczyć im niezbędną pomoc i ochronę spod znaku lwa. Kontynuując zawarte wcześniej umowy ubezpieczenia, nie tylko zapewniamy ochronę klientom, ale również eliminujemy niepewność związaną z wpływem brexitu. Okres pandemii dotkliwie uświadamia nam, że niektórych sytuacji nie możemy uniknąć, nawet indywidualnie dokładając wszelkich możliwych starań – tym bardziej istotna jest stabilność i pewność ochrony ubezpieczeniowej – mówi Maciej Fedyna, prezes zarządu Generali Polska.

Przeniesienie portfela było możliwe dzięki uzyskaniu niezbędnych zgód regulacyjnych i antymonopolowych oraz przeprowadzeniu procesu prawnego przed Sądem Najwyższym Gibraltaru. Ostatnim krokiem było zatwierdzenie 23 października przez gibraltarski sąd wniosku o przeniesienie portfela 80 tys. ubezpieczeń na życie oferowanych na terytorium Polski przez Red Sands Life Assurance Company (Europe) Limited na Generali Życie. Umowa przeniesienia portfela została podpisana 30 października.

– To dla nas bardzo ważne, że możemy współpracować z Generali i zapewnić wiarygodnego partnera posiadaczom naszych polis w Polsce. Zależało nam na tym, aby nasi klienci mogli nadal korzystać z doskonałych rozwiązań ubezpieczeniowych, realizowanych przez solidną firmę ubezpieczeniową. Z przyjemnością przekazujemy naszych klientów pod skrzydła firmy, która zapewnia klientom doskonałe produkty i profesjonalny serwis oraz silne zaplecze kapitałowe – mówi Shaun Cawdery, dyrektor zarządzający Red Sands Life Assurance Company (Europe) Limited.

Red Sands, który ma siedzibę na Gibraltarze, dotychczas oferował klientom w Polsce swoje ubezpieczenia na podstawie unijnych przepisów. Ze względu na wyjście Zjednoczonego Królestwa i Gibraltaru z Unii Europejskiej nie będzie mógł kontynuować tej działalności w unijnych krajach, dlatego zdecydował się na współpracę z Generali Polska. Obsługą przejętych klientów nadal będzie zajmowało się 4LifeDirect, które zostało agentem Generali Życie już w lipcu br.

– To bardzo ważne, że firma 4LifeDirect będzie kontynuowała obsługę klientów, których zaufanie zdobyła, przez lata dostosowując swój sposób działania do potrzeb tej właśnie grupy. Działamy wspólnie, aby wszyscy klienci mieli pewność niezmienności ochrony ubezpieczeniowej. Cieszę się również, że 4LifeDirect – firma, która ma ogromne doświadczenie, jak docierać do tej grupy klientów z ofertą ubezpieczeń na życie – jest obecnie naszym partnerem. Wierzę, że razem będziemy rozwijać ubezpieczenia na życie, by jak najlepiej odpowiadać na potrzeby klientów w myśl naszej idei bycia partnerem na całe życie –dodaje Maciej Fedyna.

– Nasza unikalna strategia pozwala pomagać klientom w uzyskiwaniu potrzebnych informacji i podejmowaniu przemyślanych decyzji przy wyborze ubezpieczeń na życie. Zależy nam na tym, aby polskie rodziny mogły dbać o spokojną przyszłość swoich najbliższych. Zaufanie i satysfakcja klientów są dla nas najważniejsze, a nasz sposób kontaktu z nimi to efekt jedenastu lat obecności w Polsce. Dzięki nawiązaniu partnerstwa z Generali wiemy, że nadal będziemy mogli dostarczać klientom polisy na życie, które są przejrzyste i zrozumiałe – mówi Katarzyna Jedynak, dyrektor generalny 4Life Direct.

Obecnie zarówno ubezpieczający, jak i ubezpieczeni będą otrzymywać informacje o zmianie podmiotu świadczącego ochronę oraz o zmianie administratora danych osobowych. Ubezpieczający ma prawo do wypowiedzenia umów ubezpieczenia w terminie 3 miesięcy od daty powiadomienia.

Ograniczenia wprowadzone w związku z pandemią Covid-19 korzystnie wpłynęły na rentowność techniczną w segmencie autocasco. Nie zahamowały natomiast rosnącego znaczenia umów grupowych w sektorze ubezpieczeń na życie – takie wnioski płyną z „Raportu o stanie sektora ubezpieczeń po dwóch kwartałach 2020 roku”, opublikowanego przez Komisję Nadzoru Finansowego.

Według dokumentu zamieszczonego na stronie internetowej nadzoru, w I połowie 2020 roku przychody zakładów ubezpieczeń wyniosły 42,85 mld zł. W ich strukturze dominowały: składka przypisana brutto (73,46% ogólnej wartości) i przychody z lokat (7,36%, wraz z niezrealizowanymi zyskami z lokat wyniosły 16,67%). Ogółem przychody zakładów ubezpieczeń były o 0,58 mld zł (1,34%) niższe od odnotowanych na koniec czerwca 2019 r. Składka przypisana brutto krajowych zakładów w pierwszej połowie 2020 r. wyniosła 31,48 mld zł i była o 2,05% niższa niż rok wcześniej.

Składka z umów grupowych nadal rośnie

W dziale I nastąpił spadek składki o 4,4%, do 10,47 mld zł. Zakłady życiowe zebrały 4,26 mld zł składek brutto z tytułu ubezpieczeń grupowych oraz 5,86 mld zł z umów indywidualnych. W stosunku do I poł. 2019 r. składka z „grupówek” wzrosła o 0,06 mld zł, a z polis indywidualnych zmniejszyła się o 0,53 mld zł. Wzrost składki grupowej wykazało 14 zakładów, zaś 11 odnotowało spadek przypisu z umów indywidualnych. Osiem spośród 24 zakładów działu I (9 przed rokiem) posiadało ponad 50% udział składki z ubezpieczeń grupowych w całym portfelu.

Z danych zebranych przez KNF wynika również, że przypis z wpłat jednorazowych osiągnął poziom 1,59 mld zł (-0,71 mld zł r/r). Natomiast składka płacona okresowo zwiększyła się o 0,24 mld zł, do 8,53 mld zł. Spadek składki opłacanej jednorazowo w porównaniu z analogicznym okresem 2019 r. wykazało 11 zakładów. Jedynie 4 towarzystwa życiowe posiadały przekraczający 50% udział składek jednorazowych w całym portfelu ubezpieczeń (6 przed rokiem).

Spada udział polis komunikacyjnych w portfelu

Z kolei towarzystwa majątkowe zebrały 19,66 mld zł – o 1,35% (0,27 mld zł) mniej niż na koniec czerwca 2019 r. Wzrost przypisu z działalności bezpośredniej odnotowano w 11 grupach ubezpieczeń. Największy – o 0,16 mld zł (8,87%), do 2,01 mld zł w ubezpieczeniach grupy 8 (ubezpieczenia szkód spowodowanych żywiołami, obejmujące szkody rzeczowe nieujęte w grupach 3–7). Trzy grupy zanotowały natomiast spadek przypisu w porównaniu z tym samym okresem poprzedniego roku. Największy z nich – 0,34 mld zł, czyli 4,42%, do 7,28 mld zł – miał miejsce w gr. 10 (OC komunikacyjne).

W ramach reasekuracji czynnej wysokość składki przypisanej brutto wyniosła 1,7 mld zł i była wyższa o 0,08 mld zł (4,78%) niż rok wcześniej.

W strukturze ubezpieczeń osobowych i majątkowych bezpośrednich na koniec I połowy 2020 roku dominowała „komunikacja” (grupy 3 i 10), stanowiąca łącznie 58,84% składki przypisanej brutto działu II z działalności bezpośredniej, przy czym udział gr. 10 wyniósł 37,01%, natomiast gr. 3 – 21,83%. Udział ubezpieczeń komunikacyjnych zmniejszył się o 1,49 pkt proc. w porównaniu do analogicznego okresu poprzedniego roku.

Niższe koszty towarzystw

Łączne koszty rynku ubezpieczeń na dzień 30 czerwca tego roku wyniosły 39,04 mld zł – o 0,3 mld zł (0,76%) mniej niż w I półroczu 2019 r. W ich strukturze dominowały odszkodowania i świadczenia wypłacone brutto (50,36% ogólnej wartości kosztów) oraz łączne koszty akwizycji i koszty administracyjne (21,73%). W pierwszym półroczu 2020 r. wypłacono w ujęciu brutto 19,66 mld zł odszkodowań i świadczeń wraz z kosztami likwidacji szkód i windykacji regresów. Wartość ta zmniejszyła się rok do roku o 0,9 mld zł (4,38%). Autorzy raportu tłumaczą tę obniżkę efektem spadku wypłaconych odszkodowań i świadczeń z ubezpieczeń na życie.

Gwarancje na minusie

Na koniec I półrocza 2020 roku wynik techniczny zakładów ubezpieczeń wyniósł 3,54 mld zł, co oznacza wzrost o 17,5% r/r. Na lepszą rentowność techniczną całego sektora wpłynęła poprawa wskaźnika zarówno w dziale I (1,85 mld zł, +13,38% r/r), jak i w dziale II (22,38%, do 1,69 mld zł).

Największe spadki wyniku technicznego odnotowano w grupie 15 (gwarancje ubezpieczeniowe), gdzie wynik techniczny obniżył się z 0,003 mld zł do straty w wysokości 0,04 mld zł. Pogorszenie nastąpiło też w gr. 13 (OC ogólnej, nieujętej w grupach 10–12) – z 0,14 mld zł do 0,10 mld zł oraz w gr. 16 (ubezpieczenia ryzyk finansowych) – z 0,04 mld zł do 0,01 mld zł.

Autorzy dokumentu wyjaśniają, że przyczyną pogorszenia wyniku w grupie 15 był spadek składki zarobionej na udziale własnym za sprawą wzrostu zmiany stanu rezerwy składek i na ryzyko niewygasłe brutto. Z kolei spadek w grupie 13 spowodowany był przede wszystkim wzrostem odszkodowań i świadczeń wypłaconych brutto oraz wzrostem zmiany stanu rezerw na niewypłacone odszkodowania i świadczenia brutto, a w konsekwencji wzrostem szkodowości, przy wyższych przychodach z tytułu składki przypisanej brutto. Natomiast gorszy wynik techniczny gr. 16 związany był przede wszystkim ze wzrostem odszkodowań i świadczeń na udziale własnym wraz ze zmianą stanu rezerw na niewypłacone odszkodowania i świadczenia na udziale własnym przy spadku przychodów z tytułu składki przypisanej.

Pandemia pomogła rentowności AC

Największy wzrost odnotowano natomiast w grupie 3 (AC) – z 0,19 mld zł do 0,41 mld zł (+118,08% r/r). Według KNF był to w głównej mierze efekt wzrostu składki zarobionej na udziale własnym za sprawą ujemnej zmiany stanu rezerwy składek i na ryzyko niewygasłe brutto w porównaniu do analogicznego okresu ubiegłego roku. Dodatkowo na poprawę wpływ miał spadek odszkodowań i świadczeń wypłaconych brutto, jak również niższa wartość zmiany stanu rezerw na niewypłacone odszkodowania i świadczenia brutto. Korzystne zmiany po stronie szkodowej są wynikiem niższej częstości szkód na skutek ograniczonego ruchu pojazdów w związku z obostrzeniami związanymi z obowiązującym w kraju stanem epidemii w II kw. 2020 r.

Wyraźne polepszenie odnotowano też w grupie 8, gdzie wynik techniczny wzrósł ze straty w wysokości 0,06 mld zł do 0,04 mld zł zysku. Poprawa była spowodowana przede wszystkim niższą liczbą szkód spowodowanych przez zjawiska atmosferyczne i w konsekwencji mniejszą wartością przyrostu rezerwy na niewypłacone odszkodowania i świadczenia oraz spadkiem wartości odszkodowań i świadczeń wypłaconych, przy jednoczesnym wzroście przychodów z tytułu składki przypisanej brutto.

Poprawa wskaźnika szkodowości

Wskaźnik szkodowości na udziale własnym działu II w I półroczu 2020 r. spadł w porównaniu z analogicznym okresem 2019 roku z 62,08% do 59,09%. Oznacza to, że zakłady ubezpieczeń tego działu przeznaczyły na wypłatę odszkodowań i świadczeń powiększonych o zmianę stanu rezerw na niewypłacone odszkodowania i świadczenia 59,09% składki zarobionej na udziale własnym.

Zyski, aktywa, kapitał

Wynik finansowy netto sektora ubezpieczeń na dzień 30 czerwca tego roku wyniósł 3,81 mld zł i spadł o 6,91% względem tego samego okresu 2019 r . W dziale I zysk netto uplasował się na poziomie 1,5 mld zł (+13,66% r/r), natomiast w dziale II osiągnął wartość 2,31 mld zł (-16,7% r/r).

Na koniec I połowy 2020 r. wartość aktywów zakładów ubezpieczeń wyniosła 196,9 mld zł, z czego 92,24 mld zł stanowiły aktywa sektora życiowego, natomiast 104,66 mld zł – majątkowego. Wzrost aktywów odnotowano jedynie w zakładach non-life (+4,54%).

Z kolei wartość rezerw techniczno-ubezpieczeniowych brutto dla celów rachunkowości zakładów ubezpieczeń wyniosła 148,33 mld zł (75,68 mld zł dział I, 72,65 mld zł dział II).

Na dzień 30 czerwca 2020 roku zezwolenie na prowadzenie działalności ubezpieczeniowej i reasekuracyjnej w Polsce posiadało 59 krajowych zakładów ubezpieczeń/reasekuracji – 26 zakładów ubezpieczeń działu I, 32 działu II oraz 1 zakład reasekuracji.

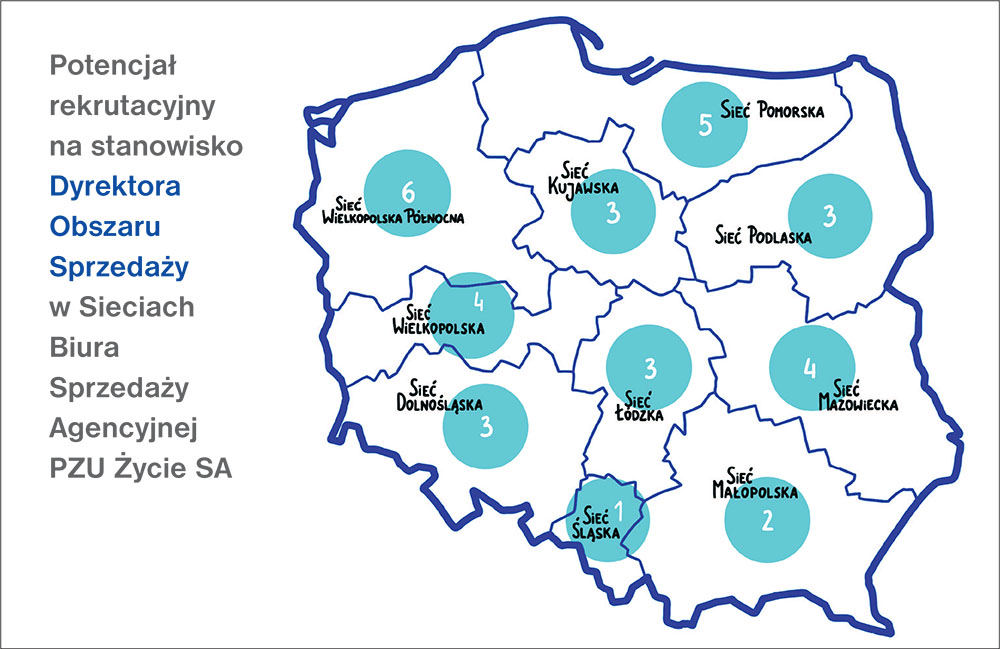

Rozmowa z Pawłem Ciszakiem i Grzegorzem Siedleckim, dyrektorami regionalnymi sieci agencyjnej PZU

Aleksandra E. Wysocka: – Covid, nie Covid, PZU Życie idzie do przodu jak burza i znowu rekrutuje. Kiedy inni zwalniają, Wy szukacie dyrektorów. Powiedzcie, kogo teraz szukacie i według jakiego klucza?

Paweł Ciszak: – Podczas ostatniej rekrutacji aż 29 z 33 nowych dyrektorów obszarów pochodziło z PZU Życie. Teraz otwieramy się również na rekrutację zewnętrzną. Chcemy pozyskać menedżerów i dyrektorów, którzy osiągają sukcesy w swoich organizacjach, ale którym czegoś w tych organizacjach brakuje.

Ostatnio podczas wielu spotkań rekrutacyjnych widzimy, że motywacje, jakimi kierują się ludzie zainteresowani naszą ofertą, się powtarzają. Są to na przykład zmiany właścicielskie albo zmiany na stanowiskach zarządzających, często niekonsultowane. Ale też spotykamy się z osobami, które stawiają na długoterminową wizję własnej kariery albo chcą korzystać z dużo szerszej oferty produktowej. Spotykamy się także z kandydatami mającymi już dosyć bycia człowiekiem orkiestrą – do zajmowania się i rekrutacją, i wdrażaniem, a często nawet zamykaniem biura. Naszą strukturę ułożyliśmy tak, żeby zarządzający odpowiadali za zarządzanie, a nie za wszystko dookoła.

Reasumując, stawiamy na rekrutacje wewnętrzne, ale otwieramy się na ludzi z zewnątrz, którzy mają udokumentowane sukcesy, chcą od życia czegoś więcej i którym PZU jawi się jako właściwy partner.

Paweł Ciszak

Pojawiły się słowa: najlepsi, sukcesy, ale co to konkretnie oznacza? Przychodzą do Was kandydaci z różnych organizacji. Czy macie takie same wymagania dla wszystkich? Jak mierzycie sukcesy kandydatów?

P.C.: – Ze względu na bardzo szeroką paletę produktową potrzebujemy specjalistów z różnych obszarów. Jedni są świetni w biznesie indywidualnym, inni mają udokumentowane sukcesy w biznesie MŚP. My tworzymy z tego jedną, wielką całość.

A w jaki sposób mierzymy te dokonania? Na pewno patrzymy na wyniki sprzedaży, ale też na wyniki przeprowadzonych przez kandydatów rekrutacji i wdrożeń.

A co ich przyciąga do Waszej oferty?

P.C.: – Bardzo ważne jest to, że warunki, w których działają dyrektorzy czy menedżerowie w PZU Życie, są bardzo stabilne. Nie zmieniamy kilka razy do roku systemu wynagrodzeń, systemu wdrożenia, tych wszystkich rzeczy, które są absolutnie kluczowe do tego, by realizować długofalową wizję współpracy. I rzeczywiście topowi menedżerowie z rynku też zwracają na to uwagę. W ich organizacjach wprowadza się nieustanne zmiany. Często przez lata budowali mocne zespoły, którym dzisiaj nie są w stanie zagwarantować jasnej wizji rozwoju – nie tylko finansowego, ale często również rozwoju kariery.

Grzegorz Siedlecki: – Poza tym otwarcie komunikujemy, co się będzie działo w organizacji. Wierzymy, że w sprzedaży ubezpieczeń, szczególnie w części życiowej, komunikacja i transparentność to podstawa, by wszyscy czuli się pewnie, byli częścią organizacji, którą przecież wspólnie budujemy.

Czego dokładnie oczekujecie od nowych dyrektorów? Z jakimi zadaniami przyjdzie im się zmierzyć? Wrzucacie ich od razu na głęboką wodę?

G.S.: – Osoby, które prowadzą biznesy multiagencyjne, mogą liczyć na wsparcie ze strony firm, których ofertę sprzedają. I mają swoje osoby kontaktowe, które ich wspierają w rozwoju biznesu. My taki model przenieśliśmy do kanału wyłącznego. Z jednej strony mamy oczekiwania co do rozwoju ilościowego, jakościowego, wielkości sprzedaży – to oznacza, że menedżer musi swój obszar rozwijać, dbać o jakość oferty i wyniki sprzedaży. Ale z drugiej strony zbudowaliśmy całą strukturę satelitów wokół tego menedżera, które wspierają go w pracy.

Mamy w każdej Sieci Sprzedaży zawodowych rekruterów, uczestniczących w rozmowach kwalifikacyjnych, pomagających menedżerowi obserwować najlepszych kandydatów i wyłaniać tych, którzy mają największe szanse na rozwój. Stosujemy precyzyjnie opisane modele wdrożeniowe i zarządcze.

Chodzi o to, żeby menedżer nie marnował swojego potencjału, zajmując się elementami, które mogą być dla niego, szczególnie na początku, trudne. My mu w tym pomagamy, a on może się skupić na tym, co robi najlepiej, czyli rozwijaniu zespołu sprzedaży.

P.C.: – To jest tak jak w Formule 1: kierowca ma prowadzić bolid, a osoby z zespołu dbają o to, żeby ten bolid był właściwie przygotowany. Ostatnie lata poświęciliśmy na stworzenie takiego zespołu. Wprowadziliśmy na przykład trzytygodniowe szkolenia Starter. Z perspektywy menedżera, który zatrudnia kogoś na stanowisko doradcy, takie szkolenie jest nieocenioną pomocą – to jest właśnie praca, którą wykonuje zespół wokół dyrektora.

Czy to, że jesteście spółką życiową, że stanowicie strukturę wyłączną, nie jest barierą w rozwoju dla Waszych kandydatów?

P.C.: – Postrzegam to raczej jako szansę. Z rozmów z wieloma dyrektorami zarządzającymi wynika, że stanowi to właśnie jeden z głównych elementów przyciągających ich do PZU Życie.

Często rozmawiamy podczas spotkań rekrutacyjnych o zdrowiu. Faktycznie ta gałąź biznesu jest u nas niesamowicie rozbudowana – mamy ponad dwa tysiące placówek, w tym ponad sto placówek własnych. To my byliśmy pionierami telemedycyny. Także nasz produkt łączony, ubezpieczenie grupowe plus zdrowotne wyróżnia nas bardzo na rynku.

Kandydaci, którzy mają doświadczenie w produktach stricte indywidualnych, także odnajdą się w PZU Życie. Dla tych z kolei, którzy chcą się zmierzyć ze zdrowiem czy z biznesem MŚP, również mamy gotową propozycję. Oferujemy bardzo wiele różnych specjalizacji.

G.S.: – Nasza oferta produktowa pozytywnie zaskakuje kandydatów. Jeśli nasz sprzedawca trafia do klienta z segmentu MŚP, to może zadbać na przykład o PPK dla jego firmy, a także zrobić ofertę grupową i zdrowotną na jednej polisie za jedną składkę. Dodatkowo może zabezpieczyć płynność finansową firmy w przypadku choroby właściciela oraz zapewnić pokrycie kosztów leczenia na 2 mln euro od pierwszego dnia działania polisy, za składkę poniżej 100 zł/msc.

Rozbudowując ochronę, klient może na jednej polisie otoczyć opieką całą swoją rodzinę, a także zapewnić jej gwarantowany kapitał na przyszłość. Tak więc produktowo ułatwiamy życie naszemu sprzedawcy, bo ma on całe spektrum możliwości, które pozwala mu zostać partnerem przedsiębiorcy w pełnym tego słowa znaczeniu.

P.C.: – Takie szerokie podejście do klienta jest bardzo silnie związane z portfelem MŚP, za który odpowiadamy. Składa się on z ponad 120 tys. firm, ich właścicieli i pracowników. To nieprzebrane morze potrzeb, do którego dostosowujemy nasze produkty, ale też modele sprzedaży i wielkość sieci.

Pracy mamy na wiele lat i najlepsi menedżerowie znajdą u nas nie tylko ofertę produktową czy klienta, ale też długoterminowe ambitne wyzwania.

Pracy nie zabraknie, tylko potrzeba ludzi z odpowiednim podejściem. Rozumiem, że ich teraz tutaj wspólnie szukamy. A oni też potem będą szukać, bo jednym z kluczowych zadań nowych dyrektorów jest rekrutacja.

G.S.: – Dbamy też o to, żeby menedżer efektywnie wykorzystywał swój potencjał rekrutacyjny. Każdemu kandydatowi może przedstawić trzy różne oferty dopasowane do jego umiejętności, do momentu kariery zawodowej, w jakim się znajduje.

Mamy ofertę dla każdego, w każdej sytuacji zawodowej czy osobistej, także dla tych, którzy chcą zmienić branżę lub na przykład rozszerzyć swoją działalność.

P.C.: – Często słyszeliśmy od kandydatów, że nie chcą obietnic, tylko konkretu, więc bardzo mocno postawiliśmy na konkret. Wspólnie z Grzegorzem prowadzimy Akademie Talentowe w programie, który sami wymyśliliśmy: GoTalent. Zapraszamy do niego sprzedawców po określonym czasie pracy, w trakcie którego mogli zapoznać się z firmą.

W ciągu ostatnich trzech kwartałów zyskaliśmy ponad 40 nowych menedżerów, którzy już zrekrutowali kilkuset nowych sprzedawców. Trwają kolejne edycje GoTalent i przygotowujemy następnych 20 menedżerów.

G.S.: – W rekrutacji również stosujemy transparentność. Uważamy, że aby ktoś chciał się w tej branży rozwijać, musi mieć jasno określone perspektywy rozwoju zawodowego. To przekonuje zarządzających, bo mogą poszukać ludzi, którzy chcą nie tylko być sprzedawcami, ale mają też inne cele, ambicje, może chcą kiedyś zbudować własny zespół. Kandydat, który widzi jasno i precyzyjnie opisaną ścieżkę kariery, zyskuje pewność, że może się związać z firmą na lata.

Poza tym nie wykluczamy zmiany tej ścieżki w trakcie rozwoju biznesowego. Raz na pół roku siadamy i aktualizujemy strategię, którą dana osoba chce rozwijać w naszej organizacji, bo ona często zmienia podejście do tego, co chciałaby robić, gdy poznała już od wewnątrz organizację i jej możliwości rozwojowe.

Ostatnie miesiące były dla całego rynku dużym testem efektywności, sprawności i momentem, w którym doszło do zmiany sposobów działania. Jak poradziliście sobie w tych niełatwych, covidowych czasach? Czy zauważyliście jakieś zahamowanie?

P.C.: – Oczywiście dotknęły nas trudności, ale nasza dynamika sprzedaży cały czas jest dodatnia. Organizacja w tydzień przygotowała dla nas procesy zdalne, zarówno do sprzedaży, jak i do obsługi klientów. Grzegorz w swoim regionie i ja u siebie oczekiwaliśmy wręcz od naszych ludzi, żeby pytali klientów, zwłaszcza sektor MŚP, jak sobie w tej sytuacji radzą.

Uruchomiliśmy teleporady psychologiczne, uruchomiliśmy telemedycynę dla wszystkich Polaków, nie tylko klientów PZU. Naszym sprzedawcom zagwarantowaliśmy w tym najtrudniejszym czasie dodatkowe prowizje. Przeszliśmy przez ten czas zdecydowanie suchą stopą i utrzymaliśmy nasze tempo rozwoju. W czasach twardego lockdownu mieliśmy ponad setkę osób na kursie co miesiąc. Stworzyliśmy różne kampanie przeznaczone dla osób, które z powodu koronawirusa traciły pracę.

Powiedzieliśmy sobie z dyrektorami w moim regionie, że będziemy zatrudniać i pomagać. Tak więc nasza oferta rekrutacyjna była wciąż aktualna. Powoływaliśmy nowych menedżerów, nowe zespoły, nowych dyrektorów obszarów, a skala działania i oferta produktowa nam na to pozwalały.

G.S.: – Dział HR bardzo szybko przeszedł na zdalną rekrutację. Cały proces prowadziliśmy online i tak naprawdę korzystamy z tego do dzisiaj bardzo efektywnie, po pierwsze dbając o efektywność pracy danego specjalisty HR, po drugie maksymalnie wykorzystując nasze moce przerobowe, żeby obsłużyć jak największą liczbę najciekawszych kandydatów.

P.C.: – W pandemii okazało się, że Akademię Talentową można prowadzić online. Treningi menedżerskie i nawet assessment center prowadziliśmy w formie zdalnej. Dzięki temu na konferencji online może pojawić się bezpośredni przełożony oraz kilka osób, które będą kandydata obserwować. A wbrew pozorom jest to dla niego zdecydowanie mniejszy stres.

Reasumując, na pewno odczuliśmy Covid-19, ale ani wynikowo, ani rekrutacyjnie, ani sprzedażowo krzywdy nam nie zrobił.

Rozumiem, że interesujących kandydatów również nie zabrakło.

G.S.: – Nasz dział HR utrzymał jakość rekrutacji, nie obniżyliśmy oczekiwań. I pozyskaliśmy bardzo wartościowych kandydatów, pasujących do układanki biznesowej, którą stworzyliśmy.

P.C.: – Chcielibyśmy skorzystać z okazji i wszystkim naszym ludziom bardzo mocno podziękować, bo to dzięki nim, dzięki ich codziennemu zaangażowaniu, dzięki setkom telekonferencji i spotkań online, zdalnych procesów i całej masy innych rzeczy przez czas covidowy przeszliśmy suchą stopą.

Ten trudny okres pokazał siłę Biura Sprzedaży Agencyjnej oraz to, że potrafimy się adaptować do zmieniających się okoliczności.

Macie precyzyjne ścieżki kariery, bardzo precyzyjne wymagania, precyzyjne cele, ale czy w tym wszystkim jest miejsce na partnerstwo? Czy kandydaci nie zostaną wtłoczeni w trybiki maszyny?

G.S.: – Nasi współpracownicy mówią, że czują, iż mają wpływ na organizację. Otwarta komunikacja i partnerskie działanie pozwalają się rozwijać i ludziom, i organizacji.

W połowie października zorganizowaliśmy Super Agent Show. Każda z naszych dziesięciu sieci sprzedaży na żywo, w formie całodziennego webinarium dzieliła się pomysłami na biznes – zupełnie otwarcie, transparentnie, partnersko.

P.C.: – Super Agent Show jest świetnym przykładem na to, że ludzie chcą się dzielić pomysłami, bo to wcale nie jest takie oczywiste w branży sprzedażowej. I puentując ten wątek, z jednej strony porządek i poukładany świat daje bezpieczeństwo, ale z drugiej partnerstwo powoduje, że układanie tego świata zawsze odbywa się na drodze wsłuchiwania się w potrzeby jednej i drugiej strony.

Bardzo otwarcie rozmawiamy o potrzebach organizacji, o potrzebach klienta, ale też o potrzebach sprzedaży. Biznes idzie dobrze, gdy zadowoleni są wszyscy w tym trójkącie: klient, organizacja i człowiek, który sprzedaje dany produkt.

Ubezpieczenie na życie i testament są uzupełniającymi się składnikami przekazania majątku. Czy na wystarczają, aby skutecznie i bez większych przeszkód dokonać sukcesji na wypadek śmierci?

Moim zdaniem, uzupełnieniem dla ubezpieczenia i testamentu jest przewodnik sukcesyjny. Zanim powiemy sobie, czym on jest, musimy wyjaśnić, czym jest sukcesja.

Sukcesja to nic innego jak planowane skuteczne przekazanie majątku za życia właściciela tych zasobów na wypadek jego śmierci, z uwzględnieniem przeszkód prawnych oraz finansowych. Uwzględniając właśnie te przeszkody, powinniśmy zaopatrzyć naszych najbliższych w przewodnik sukcesyjny. Jest on instrukcją obsługi dla nich, by wiedzieli, co mają zrobić z naszym majątkiem w razie naszej śmierci. Nie należy tego mylić z testamentem – to dwie różne rzeczy.

W przewodniku sukcesyjnym nie umieszczamy informacji, kto i co po nas dziedziczy, tylko przekazujemy informacje, do jakiego agenta ubezpieczeniowego należy się zgłosić po wypłatę odszkodowania, w jakiej kancelarii notarialnej znajduje się nasz testament, jakie zobowiązania i gdzie po sobie zostawiamy, jakiej są one wysokości. Przewodnik sukcesyjny w praktyce nie jest niestety przez nikogo stosowany, w związku z czym rodzina zmarłego najczęściej musi wędrować po różnego rodzaju instytucjach finansowych. Składając akt zgonu, dowiaduje się, czy zmarły miał w danym banku konto, kredyt czy też inne zobowiązania.

Jako przykład weźmy rodzinę zmarłego przedsiębiorcy. Co ona ma teraz zrobić? Niby mają ubezpieczenie, z którego nastąpiła wypłata świadczenia, ale komu co mają zapłacić? Jak mają zająć się firmą? Kto jest im winien pieniądze?

Przewodnik sukcesyjny ma pomóc naszym najbliższym przejąć spadek w jak najmniej problemowy sposób. Poinformuje nas zatem o następujących kwestiach:

w której firmie zmarły miał ubezpieczenie,

u którego notariusza znajduje się testament,

wysokość zobowiązań wynosi tyle i tyle, dotyczy firmy takiej i takiej,

kontrahenci są winni tyle i tyle pieniędzy z tytułu takiego i takiego itd.

Przewodnik sukcesyjny jest przydatny w szczególności dla osób prowadzących działalność gospodarczą. Niektóre towarzystwa ubezpieczeniowe mają w swojej ofercie dla przedsiębiorców assistance prawny, który pomaga najbliższym w przeprowadzeniu całego procesu spadkowego. Dlaczego? Bo dziś nie tylko dobre ubezpieczenie na życie wyróżnia firmę i doradcę ubezpieczeniowego, ale i jakość obsługi.

Uniwersytet – taką nazwę nosi bezpłatna platforma szkoleniowa dla agentów Unilink. Zawiera ona szeroką bazę wiedzy oraz zapewnia realizację wymaganych szkoleń IDD. Narzędzie zostało stworzone głównie z myślą o multiagentach.

Głównym założeniem Uniwersytetu jest stworzenie platformy, w ramach której agent posiadałby wszystkie informacje dotyczące wiedzy ubezpieczeniowej i swoich certyfikatów w jednym miejscu.

– Unilink zawsze mocno wspierał agentów w zdobywaniu wiedzy i podnoszeniu kwalifikacji. Już 4 lata temu zdecydowaliśmy się stworzyć pierwsze stanowisko Trenera Biznesu, który na co dzień doradza agentom jak zarządzać placówką i jej pracownikami czy np. co zrobić, by pozbyć się słabych strony? Od zawsze realizowaliśmy także szkolenia online, najczęściej z wiedzy produktowej i przy współpracy z towarzystwami ubezpieczeniowymi. Od kilku lat prowadzimy również Akademię Agenta i to w jej ramach organizujemy Konwenty Wschodzących Gwiazd, podczas których szkolimy agentów także z umiejętności miękkich. Teraz przyszedł czas na Uniwersytet – czyli w pełni online-owy i szeroko zaplanowany projekt, który doskonale poradzi sobie w obecnej sytuacji pandemii. To nasza odpowiedź na zapotrzebowanie ze strony agentów i kolejne rozwiązanie, które ułatwia im spełnienie obowiązków prawnych – powiedział Piotr Głowski, wiceprezes Unilink.

Uniwersytet Unilink zapewnia agentom pełną bazę wiedzy oraz wymogów IDD bez zbędnych formalności w jednym miejscu, dostępną przez 24 godziny na dobę przez siedem dni w tygodniu. Platforma pozwala 15h szkoleń zrobić już w 2 dni z możliwością ich zatrzymywania i powrotu w dowolnym momencie, w zależności od indywidualnych preferencji. Uniwersytet nie wymaga zapisów, jest bezpłatny oraz dostępny również w wersji mobilnej

W Uniwersytecie szkolenia IDD są wprowadzone zgodnie z zakresem tematycznym, a zastosowany podział na szkolenia (majątkowe, życiowe i ogólne) sprawia, że agent nie musi się zastanawiać, czy wybrał poprawne i tym samym czy dane zaświadczenie zostanie przyjęte. Zaświadczenie o spełnieniu obowiązku szkoleniowego zostanie automatycznie przekazanie do ubezpieczycieli. Docelowo w ramach Uniwersytetu agent będzie miał także dostęp do wielu różnych materiałów z branży ubezpieczeniowej i aktualnych ogłoszeń dotyczących nowości w Grupie Unilink, a także szkoleń innych niż zakres IDD.

Crawford&Company, niezależny dostawca rozwiązań w zakresie zarządzania roszczeniami i outsourcingu dla przewoźników, brokerów i korporacji, utworzył centrum reagowania na incydenty cybernetyczne dla Europy Środkowej i Wschodniej. Centrum zostało ulokowane w Warszawie.

Wsparcie warszawskiemu centrum będą zapewniać lokalni menadżerowie z innych krajów regionu. Wcześniej Crawford rozszerzył swój specjalistyczny zespół ds. cyberprzestrzeni o 12 certyfikowanych menedżerów ds. incydentów cybernetycznych działających w regionie, zapewniając jednocześnie dostęp do zarządzanej sieci dostawców oferujących wsparcie eksperckie w krytycznych obszarach, w tym informatyki śledczej, prawa, public relations i powiadomień regulacyjnych. System stworzony do reagowania na incydenty cybernetyczne działa 24 godziny na dobę, 7 dni w tygodniu, 365 dni w roku.

Utworzenie centrum jest reakcją Crawford na znaczący wzrost podaży ubezpieczeń cyber oferowanych w krajach Europy Środkowo-Wschodniej, a także gwałtowny wzrost liczb zgłoszonych incydentów cybernetycznych.

– Utworzenie naszego centrum reagowania na incydenty cybernetyczne i rozszerzenie naszej zdolności reagowania w cyberprzestrzeni w Europie Środkowo-Wschodniej stanowią część naszego szerszego zaangażowania w dostarczanie kompleksowej oferty „One Crawford” dla naszych klientów – powiedział Krzysztof Jabłoński, CXO i członek zarządu Crawford Polska.

Rusza kampania rekrutacyjna Avivy skierowaną do osób, które chcą rozwijać się jako doradca ubezpieczeniowy. Firma podkreśla w niej, że informacje o zawodzie doradcy ubezpieczeniowego, jakie można znaleźć w sieci, nie zawsze są zgodne z prawdą.

– W ramach przygotowań do kampanii zorganizowaliśmy warsztaty z menedżerami sprzedaży oraz doradcami ubezpieczeniowymi Avivy. To od nich dowiedzieliśmy się, jakie pytania padają najczęściej od osób zainteresowanych tą pracą, co jest dla nich ważne, co ich interesowało na rozmowach rekrutacyjnych czy jakie błędne opinie krążą w sieci o ich zawodzie. To na tych kwestiach skupiamy całą uwagę w komunikacji – mówi Lidia Robakowska, Culture and Employer Branding Manager Aviva.

Kampania potrwa 3 miesiące i będzie podzielona na 2 etapy. W każdym z nich zostały przewidziane przedsięwzięcia skierowane do różnych grup docelowych. Osią kampanii będą cykliczne czaty z doradcami przeprowadzane w aplikacji Messenger. Dzięki temu osoby zainteresowane rozpoczęciem współpracy będą miały możliwość zadania pytań bezpośrednio doradcom.

– Dzięki udostępnieniu naszym doradcom konta Avivy na Messengerze dajemy kandydatom możliwość zadania wszystkich pytań i szczerej rozmowy, w trakcie której będzie można uzyskać 100% odpowiedzi. Bez tracenia czasu na wyszukiwanie i przeglądanie informacji w internecie, co do których nie mamy pewności, na ile są prawdziwe i rzetelne – zaznacza Lidia Robakowska.

Na stronie kampanii pojawi się szczegółowy harmonogram wszystkich czatów z doradcami oraz odpowiedzi na często zadawane pytania – również te kontrowersyjne, m. in. odpowiedzi na pytania typu: „Czy doradca ubezpieczeniowy słyszy dziękuję od klienta?” lub Czy doradca ubezpieczeniowy to zawód na całe życie?”.

Czatom z doradcami towarzyszy też kampania leadowa o szerokim zasięgu, kierująca do strony kampanii www.nieszukajzapytaj.pl, reklama programmatic oraz możliwości reklamowe na YouTube. W kolejnej części kampanii przewidziane są aktywności content marketingowe.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.