Talanx wycofał prognozę 900–950 mln euro zysku netto w 2020 roku ze względu na trwającą pandemię koronawirusa i znaczącą niepewność w odniesieniu do rozwoju gospodarki i rynku kapitałowego.

„Wstępny

skonsolidowany zysk netto za I kwartał 2020 r. na poziomie 223 mln euro jest

zbliżony do poprzedniego roku (235 mln euro). Jednak prognozowanie wyniku

całego 2020 roku na podstawie danych z I kwartału wydaje się niemożliwe, bo

wpływ koronawirusa na nasze inwestycje i na nasz biznes ubezpieczeniowy jest

odzwierciedlony tylko w jednym z trzech miesięcy kwartału” – czytamy w

komunikacie.

Jednocześnie

Talanx potwierdził intencję wypłaty dywidendy na poziomie 1,5 euro na akcję z

zysku za rok 2019, zgodnie z wcześniejszą rekomendacją – podał Forsal.pl za

ISBNews.

2019 rok przyniósł kolejny spadek wartości przychodów z dystrybucji produktów ochronnych w kanale bankowym. Był to w głównej mierze efekt pogorszenia wyników sprzedaży w bancassurance życiowym. Z kolei przypis składki z bankowej dystrybucji ubezpieczeń majątkowych osobowych uplasował się na rekordowym poziomie, po raz pierwszy przekraczającym kwotę 2 mld zł – wynika z raportu Polskiej Izby Ubezpieczeń (PIU).

Według danych

zebranych przez PIU, na dzień 31 grudnia 2019 roku przypis składki w kanale

bankowym uplasował się na poziomie 6,89 miliarda złotych*. Był to rezultat o

10,9% niższy od uzyskanego w poprzednim roku (7,61 mld zł) i sporo niższy niż w

poprzednich latach. Z raportu Izby wynika bowiem, że w 2017 r. kanał bankowy

legitymował się wynikiem na poziomie 10,15 mld zł, a na koniec grudnia 2016 r.

przypis składki z bancassurance uplasował się na poziomie 9,81 mld zł.

Sektor życiowy

Przypis z „uefek” nadal spada

Raport PIU

pokazał, że w 2019 r. bancassurance życiowe wypracowało 4783 mln zł składek

brutto – o 15% mniej niż w na koniec 2018 r. (5660 mln zł). Podobnie jak w

przypadku całego sektora, tak i tutaj było to najsłabsze osiągnięcie na

przestrzeni ostatnich lat. Składka wypracowana przez kanał bankowy w 2017 r.

uplasowała się bowiem na poziomie 8516 mln zł, a na koniec 2016 r. wyniosła

8122 mln zł. Udział bancassurance życiowego w wyniku całego działu I uplasował

się na poziomie 22,5% (-3,6 p.p. r/r). W latach 2017–16 było to odpowiednio: 34,7

i 34,1%.

54% przypisu w

bancassurance życiowym pochodziło z produktów inwestycyjnych, 41% z ubezpieczeń

ochronnych powiązanych z produktem bankowym, a 5% – z niepowiązanych. Rok

wcześniej było to odpowiednio: 62, 34 i 4%. 2184 mln zł wpływów z bancassurance

życiowego pochodziło ze sprzedaży ubezpieczeń ochronnych – niemal tyle samo co

przed rokiem (2178 mln zł). Z kolei przypis składki z polis inwestycyjnych

spadł z 3482 mln zł na koniec ub.r. do 2599 mln zł rok później (-25% r/r).

Spadki w obu rodzajach składek

2100 mln zł

zebranych z ubezpieczeń inwestycyjnych wypracowały umowy ze składką jednorazową

– o 28% mniej niż rok wcześniej (2897 mln zł). 2019 mln zł z tej kwoty (2766

mln zł rok wcześniej, -27% r/r) odpowiadały polisy z gr. 3, czyli ubezpieczenia

z UFK. Pozostałe 81 mln zł przypisu wygenerowały umowy inwestycyjne z gr. 1 (131

mln zł przed rokiem, -38% r/r). Ubezpieczenia ze składką regularną wygenerowały

przypis na poziomie 499 mln zł, o 15% niższy od ubiegłorocznego (585 mln zł). W

tym segmencie 473 mln zł wypracowały polisy z UFK (564 mln zł, -16% r/r), zaś 26

mln zł – polisy na życie (21 mln zł, +28% r/r). Za 82% przypisu polis

inwestycyjnych z gr. 1 odpowiadały umowy grupowe, natomiast w polisach z UFK

większość (89%) stanowiły umowy indywidualne.

Poprawa wyniku umów ze składką regularną

Z kolei w

ubezpieczeniach ochronnych powiązanych z produktem bankowym 1365 mln zł

wypracowały umowy ze składką jednorazową (1453 mln zł przed rokiem, -6% r/r).

Ubezpieczenia ze składką regularną odpowiadały natomiast za 574 mln zł przypisu

(487 mln zł, +18% r/r).

W polisach

ochronnych niepowiązanych z produktem bankowym większość wpływów pochodziło z

umów ze składką regularną – 218 mln zł vs. 193 mln zł na koniec 2018 r. (+13%

r/r). Ubezpieczenia ze składką jednorazową wypracowały zaś 27 mln zł (44 mln

zł, -40% r/r). Większość umów w życiowych produktach ochronnych

okołoproduktowych i niepowiązanych z produktem bankowym stanowiły polisy

indywidualne – odpowiednio 83 i 82%.

Średnia

składka w polisach inwestycyjnych nadal spada

Średnia uroczniona składka na polisę

inwestycyjną pozyskaną w kanale bankowym osiągnęła poziom 8148

zł dla

umów ze składką jednorazową (9756 zł rok wcześniej, -16% r/r) oraz

3375 zł dla

umów ze składką okresową (3575 zł, -6% r/r). Z kolei średnia

uroczniona składka w ubezpieczeniach powiązanych z produktem bankowym z

płatnością jednorazową wyniosła 449 zł (393 zł

przed rokiem, +14% r/r),

zaś w przypadku polis ze składką okresową było to 198 zł (160 zł,+24%

r/r).

Natomiast w polisach ochronnych stand

alone i pozostałych powiązanych (np. zdrowotne) średnia uroczniona składka

wyniosła: przy składce jednorazowej – 607 zł (307 zł

w 2018 r., +98%; autorzy raportu tłumaczą, że relatywnie wysoka średnia składka

wynika z gwałtownego zmniejszenia liczby ubezpieczonych w segmencie grupowym

przez jeden z raportujących zakładów), przy okresowej – 233 zł (211 zł,

+8% r/r).

Hegemonia

polis okołoproduktowych

Podobnie jak w latach poprzednich, największy

udział w ogólnej liczbie produktów w bancassurance życiowym miały polisy powiązane

z produktem bankowym – 5,94 mln szt. z ogólnej liczby 7,33 mln szt. umów

zawartych w bankowym kanale dystrybucji ubezpieczeń z działu I przez dwanaście

miesięcy 2019 r. (8273 tys. rok wcześniej). Oprócz tego zawarto również 0,98 mln

szt. umów stand alone i 0,41 mln szt. inwestycyjnych. 85% wszystkich

ubezpieczeń w kanale bankowym zostało zawartych w formie umów indywidualnych.

Sektor

non-life

Historyczny

poziom przypisu

W bancassurance majątkowym zebrano z kolei

2089 mln zł składek. Był to najlepszy rezultat na przestrzeni ostatnich lat

(2018–16 odpowiednio: 1949 mln zł, 1637 mln zł i 1687 mln zł). Największy przypis

odnotowano w ubezpieczeniach z grup 1–2, czyli wypadkowych i chorobowych, które

wypracowały 701 mln zł (694 mln zł rok wcześniej, +1% r/r). Na drugim miejscu

uplasowały się polisy z gr. 14–16, czyli kredytu, gwarancje i ryzyka finansowe

(511 mln zł vs. 394 mln zł, +30% r/r) a na trzecim – umowy z gr. 8–9, czyli od

szkód spowodowanych żywiołami i pozostałych szkód rzeczowych (435 mln zł v. 415

mln zł, +5% r/r). Większość przychodów wygenerowały polisy indywidualne – 70%

(62% w 2018 r.).

Najwięcej

umów w ubezpieczeniach finansowych

Największą liczbę umów w majątkowym kanale

bankowym odnotowano w przypadku ubezpieczeń z gr. 14–16 – 7,7 mln szt. Drugie

miejsce zajęły umowy z gr. 1–2 (4 mln szt.), a trzecie – polisy z gr. 8–9 (3,4

mln szt.). Łącznie na koniec 2019 r. w bancassurance non-life funkcjonowało 19 090

tys. szt. umów.

***

*W raporcie

uwzględnione zostały wyniki 21 towarzystw życiowych, kontrolujących ok. 96%

przypisu działu I, oraz 18 towarzystw majątkowych, odpowiadających za 88,4% wyniku

sprzedażowego działu II.

Systemy inteligentne IVR i callboty uwolnią agentów od standardowej obsługi klientów, zmniejszą koszty obsługi inboundowej, zwiększą skuteczność sprzedaży i predictive call.

INTELIGENTNE SYSTEMY IVR interakcje z klientem

Dotychczas IVR kojarzyły się z menu, muzyczką na czekanie, kolejkowaniem i związanymi z tym uciążliwościami. Ale to już za mało, by spełnić oczekiwania współczesności.

Czym charakteryzuje się inteligentny system IVR?

• Uproszczona obsługa klienta na podstawie identyfikacji. Identyfikujemy klienta na podstawie numeru, którym się prezentuje, lub danych z mobilnej aplikacji klienckiej z opcją telefonowania. Wiemy, kto dzwoni, wyszukujemy dane z systemów CRM i analizujemy optymalną ścieżkę obsługi przed odebraniem połączenia. Jeśli klient dzwoni z aplikacji mobilnej lub ze strony internetowej, na podstawie analizy czynności kierujemy go do odpowiedniego personelu. Eliminujemy konieczność dokonywania wyborów w menu, skracamy czas oczekiwania na połączenie i przyspieszamy obsługę.

• Rejestracja zachowań i indywidualizacja obsługi. Dzięki komunikacji pomiędzy systemami IVR i CRM można zindywidualizować obsługę klienta. System CRM może sterować obsługą IVR, np. tworząc ścieżki obsługi, takie jak: przeterminowane składki – wykrycie przeterminowanych płatności powoduje odtworzenie odpowiedniego komunikatu o takiej sytuacji; klient VIP – kierowanie do zespołu bądź dedykowanego agenta; charakterologiczny profil klienta – kierowanie połączeń do agentów o odpowiednich kompetencjach interpersonalnych; profilowy cross- i up-selling – na podstawie profilu klienta można w procesie automatycznej obsługi przedstawiać zindywidualizowany przekaz marketingowy.

• Eliminacja oczekiwania na połączenie. Idea MohLessCall, czyli obsługi telefonicznej bez muzyczki na czekanie jest odpowiedzią na potrzeby klientów. Collect & Act – klient przedstawia systemowi głosowo swój problem lub potrzebę, a system IVR dzięki transkrypcji poprzez API uruchamia procesy w systemach CRM lub WorkFlow. Klient jest informowany np. esemesami o etapach realizacji zadania.

CALLBOTY roboty ery informatycznej

Nikt nie chce być traktowany schematycznie i identycznie. Dotychczasowe systemy obsługi głosowej charakteryzowały się topornością, nawet jeśli posługiwały się imitacją ludzkiego głosu. Klienci wymagają więcej! Co cechuje callboty?

• Po pierwsze, rozwijają się! Obecnie zachodzi bardzo intensywny rozwój automatycznych systemów głosowych. Telefoniczna obsługa klienta jest jednym z najtrudniejszych zadań, powoduje szybkie wypalenie zawodowe, stres i frustrację. Dlatego wsparcie pracy agentów rozwiązaniami automatycznymi w możliwych do zdefiniowania obszarach jest koniecznością.

• Mogą, choć nie muszą naśladować człowieka. Tworząc systemy obsługi automatycznej opartej na callbotach, nie powinniśmy starać się zmylić klienta, że rozmawia z człowiekiem. Jeśli będziemy do tego dążyć, a klient zorientuje się, że chcieliśmy oszczędzić na personelu, poczuje się oszukany. Od początku musi być wiadome, że komunikuje się z automatem, który ma służyć jego obsłudze, bez konieczności angażowania personelu.

• Realizują rutynowe zadania. Callboty powiadamiają o terminach i przekazują ważne wiadomości, odpowiadają na większość pytań i zadają je podobnie jak personel, ale są pozbawione zmęczenia, wahań nastrojów, stresu. Nie jest dla nich problemem odpowiedzieć tysięczny raz na to samo pytanie bądź przyjąć kolejną odmowę ze strony klienta. Ich to nie zraża.

• Wydajność i skuteczność. Callboty są automatami na usługach klientów i agentów. Odbierają tysiące jednoczesnych połączeń, tyleż samo wykonują z identyczną dokładnością. Nie wymagają powierzchni biurowej, pomieszczeń socjalnych, nie chorują, nie pracują na zmiany. Ciągle są doskonalone i rozszerzamy ich kompetencje.

Trwająca w Polsce pandemia koronawirusa zmusiła Polską Izbę Ubezpieczeń do kolejnej zmiany terminu VIII Kongresu PIU. Tradycyjne spotkanie branży oraz obchody 30-lecia Izby zostały przełożone na przyszły rok. Na razie nie wiadomo, czy zgodnie z planem odbędzie się zaplanowany na październik XXIII Kongres Brokerów.

Zagrożenie

koronawirusem spowodowało, że w marcu zarząd PIU podjął decyzję o przeniesieniu

tegorocznego Kongresu na 23–24 września 2020 r. 21 kwietnia Izba poinformowała

jednak, że ze względu na niepewność co do sytuacji epidemicznej w drugiej

połowie roku i wynikającą z niej troskę o zdrowie uczestników wydarzeń przez

nią organizowanych, podjęła decyzję o przełożeniu VIII Kongresu PIU na 5–6 maja

2021 r.

Spotkanie

tradycyjnie odbędzie się w hotelu Sheraton w Sopocie. Rejestracja na kongres

zostanie otwarta ponownie 1 marca 2021 r. Wszystkie tegoroczne wpłaty z tytułu

uczestnictwa w wydarzeniu zostaną zwrócone.

Nadal nie wiadomo,

co z XXIII Kongresem Brokerów. Pierwotnie miał on odbyć się 27–29 maja w

Mikołajkach, ale również w marcu organizujące kongres Stowarzyszenie Polskich

Brokerów Ubezpieczeniowych i Reasekuracyjnych (SPBUiR) zakomunikowało o

przesunięciu imprezy na 7–9 października. Powodem zmiany terminu był również

koronawirus. SPBUiR jak do tej pory nie odpowiedziało na pytania „Gazety

Ubezpieczeniowej” dotyczące ewentualnego przeniesienia kongresu na przyszły rok.

Jeszcze kilka tygodni temu na hasło „chmura

ubezpieczeniowa” co bardziej konserwatywni ubezpieczyciele reagowali

sceptycyzmem. Padały argumenty związane z bezpieczeństwem danych i z

niejednoznacznym stanowiskiem nadzoru ubezpieczeniowego. Teraz jednak nawet

najwięksi sceptycy zdali sobie sprawę, że przeniesienie biznesu do chmury to

nie jest opcja, ale konieczność dla jego ciągłości.

Dobra wiadomość jest taka, że wszystkie narzędzia niezbędne do wdrożenia chmury obliczeniowej w zakładach ubezpieczeń są dostępne nie od dziś oraz przetestowane przez kilku zwinnych pionierów branży asekuracyjnej.

– Kryzysowa

sytuacja to test dla efektywnej komunikacji, sprawności decyzyjnej i

efektywności organizacji. Ci, którzy już wcześniej postawili na cyfryzację,

mogą wykorzystać swoje zasoby jako silną przewagę konkurencyjną nad tymi,

którzy dopiero teraz w trybie przyśpieszonym je wdrażają– tłumaczy Piotr

Szczepanik, Head of FSI Industry Portfolio w Microsoft.

Sprawdzony dostawca

gwarantem bezpieczeństwa

A

co z tymi, którzy postawili na bardziej tradycyjny biznes? Dobrze wybrać

sprawdzonego dostawcę, który będzie w stanie sprostać najwyższym standardom

bezpieczeństwa i aktualizować swoje usługi do zmieniających się reżimów

prawnych. Zgodność z regulacjami to szczególnie istotna kwestia, która zajmuje

ubezpieczycieli chcących wziąć udział w cyfrowym wyścigu.

Jak

wskazuje Michał Jaworski, dyrektor

Strategii Technologicznej i członek zarządu w Microsoft, to na dostawcy usługi

chmurowej ciąży odpowiedzialność za zapewnienie jej zgodności z przepisami

prawnymi.

Michał Jaworski

– Klient,

wybierając chmurę, jednocześnie otrzymuje od dostawcy swojego rodzaju polisę

ubezpieczeniową, która gwarantuje zgodność usługi zarówno ze wszystkimi

obecnymi, jak i przyszłymi regulacjami prawnymi –

mówi Michał Jaworski.

W

ostatnich dniach marca na stronach KNF znalazły się kolejne ważne informacje.

Urząd, który wcześniej wymagał zawiadomienia o planowanym wdrożeniu chmury 14

dni przed tym procesem, teraz oczekuje tego do 30 dni PO wdrożeniu.

Ubezpieczyciele w

świecie turboprzemian

Ubezpieczyciele

stoją obecnie przed wyzwaniami definiowanymi przez zupełnie nowe realia

ekonomiczne i społeczne. Rosnące prawdopodobieństwo globalnej recesji już

dzisiaj wywiera presję na osiąganie wzrostów biznesowych, a nawet stawia pod

znakiem zapytania ciągłość działania wielu firm, nie tylko ubezpieczeniowych.

– Nie wszystkie firmy ubezpieczeniowe były przygotowane do przejścia z dnia na dzień w tryb pracy zdalnej. Brakuje kompetencji związanych z taką pracą, narzędzi informatycznych, a nawet samych komputerów przenośnych. Niektóre zakłady ubezpieczeń umożliwiły pracownikom korzystanie w celach służbowych z prywatnych urządzeń, inne pozwoliły na przeniesienie służbowego sprzętu do home office – zauważa Michał Jaworski. – Nie muszę dodawać, że to wyzwanie związane z zapewnieniem bezpieczeństwa danych. Wolałbym się mylić, ale widzę wyraźną skłonność hackerów do wykorzystywania powszechnego zamieszania dla własnej korzyści – ostrzega.

Koniec z silosami

Kolejnym

wyzwaniem dla ubezpieczycieli jest ostateczne przełamanie silosowego sposobu

myślenia i działania.

– Strukturom mocno hierarchicznym trudno się przestawić na myślenie projektowe, powiązane z pracą grupową i pracą zdalną– dodaje Michał Jaworski. – Do tego dochodzą techniczne problemy z formalnymi procedurami. Czy zarząd ma zapisaną w regulaminie możliwość cyfrowego prowadzenia zebrań i podpisywania dokumentów, co umożliwia sprawne podejmowanie decyzji? A co z podpisywaniem setek dokumentów, takich jak na przykład aneksy do umów agencyjnych? Na szczęście istnieją w Polsce firmy, które oferują szybkie wsparcie w tym obszarze – zapewnia.

Narzędzia do efektywnej grupowej komunikacji zdalnej

i pracy projektowej to teraz obowiązkowe wyposażenie każdego zakładu

ubezpieczeń.

– Klienci

zgłaszają się do nas z prośbą o wdrożenie rozwiązań, które pozwolą na

organizację spotkań z rozległymi sieciami sprzedaży. Ci, którzy do niedawna

poprzestawiali na telekonferencjach dla 5–10 osób, teraz chcą wideokonferencji dla setek, a niektórzy nawet dla

tysięcy użytkowników… – mówi Michał Jaworski i dodaje: – Ci, którzy takie wdrożenia przeprowadzili

wcześniej, mają znaczną przewagę.

– Same

narzędzia to jednak dopiero początek drogi. Kluczowa wydaje się praca nad

kulturą korporacyjną, która uwzględnia większą samodzielność pracowników,

elastyczność w działaniu i tworzenie ad hoc zespołów projektowych z członków

różnych części organizacji – dodaje Piotr Szczepanik.

Czy

wszyscy zdążą nadrobić zaległości?

Procesy widoczne już w poprzednich miesiącach teraz

nabrały tempa, którego nikt się nie spodziewał.

– Mam ostatnio

wrażenie, jakby ktoś niespodziewanie uruchomił szybkie przewijanie. Decyzje,

które naszym klientom zabierały wiele tygodni, teraz są podejmowane w kilka

dni, a w skrajnych sytuacjach nawet w kilka godzin. Coś, co było uznawane za

niemożliwe, nagle jest wdrażane tu i teraz – komentuje Michał Jaworski.

Czy cyfrowi konserwatyści mają szansę nadrobić

zaległości? To już nie jest wybór, ale konieczność.

– Narzędzia są

już dostępne, a wiele z nich można wdrożyć bardzo sprawnie. Elektroniczny obieg

dokumentów czy cyfrowy podpis praktycznie od ręki – przekonuje Piotr

Szczepanik.

–Niezbędny

będzie rozwój kanałów direct, upewnienie się, że infrastruktura sprosta nowym

obciążeniom oraz uszczelnienie systemów bezpieczeństwa.W Polsce działa sieć

setek partnerów Microsoft, którzy pomogą zmierzyć się z kluczowymi wyzwaniami i

dobrać najlepsze rozwiązania.

Cyfrowe zmiany nabrały zawrotnego tempa. Jak polscy ubezpieczyciele, którzy nie zawsze nadążają za technologią, wyjdą z tego trudnego testu? O tym przekonamy się w najbliższych miesiącach.

21 kwietnia PZU SA poinformował w komunikacie, że jego zarząd zarekomenduje Zwyczajnemu Walnemu Zgromadzeniu (ZWZ) spółki, aby zdecydowana większość zysku za 2019 rok została przekazana na kapitał zapasowy (KZ). Rezygnację z wypłaty dywidendy zaproponował też zarząd należącego do Grupy PZU banku Pekao SA.

Rekomendacja

przewiduje, że na KZ miałoby trafić 2643,7 mln zł z zysku za ubiegły rok (2651,01

mln zł). Pozostałe 7,27 mln zł zostałoby przekazane na Zakładowy Fundusz

Świadczeń Socjalnych.

„Proponowany

podział zysku jest zgodny ze stanowiskiem Komisji Nadzoru Finansowego (KNF)

wyrażonym w piśmie z dnia 26 marca 2020 r., skierowanym do zakładów ubezpieczeń

i reasekuracji, w którym KNF wskazuje, iż mając na uwadze obecną sytuację,

związaną z ogłoszonym w Polsce stanem epidemii oraz możliwymi dalszymi

negatywnymi konsekwencjami gospodarczymi tego stanu, jak również ich

spodziewanym wpływem na sektor ubezpieczeniowy, organ nadzoru oczekuje, że

zakłady ubezpieczeń – niezależnie od wszelkich podjętych już w tym zakresie

działań – zatrzymają całość wypracowanego w poprzednich latach zysku” –

napisano w komunikacie.

Wniosek zarządu

zostanie przekazany do oceny radzie nadzorczej PZU SA.

Podobną decyzję

podjął także Pekao SA, którego wiodącym inwestorem jest PZU SA. 21 kwietnia

zarząd banku zdecydował o zarekomendowaniu swojemu ZWZ przeznaczenie 25% zysku

za ubiegły rok na kapitał rezerwowy oraz niepodzielenie pozostałych 75%.

Motywy, jakie stały za podjęciem uchwały były identyczne jak w przypadku

największego polskiego ubezpieczyciela.

Propozycja

podziału zysku oraz pozostawienia niepodzielonej część zysku uzyskała pozytywną

opinię rady nadzorczej banku.

Turystyczny Fundusz Gwarancyjny (TFG) rozpoczął pilotaż portalu informacyjno-obsługowego dla przedsiębiorców z branży turystycznej oraz ich klientów.

Nowy portal TFG

jest bazą wiedzy dla turystów na temat przedsiębiorstw z branży turystycznej,

miejscem prezentowania danych o rynku, a także elektroniczną wersją Centralnej

Ewidencji podmiotów z branży turystycznej. Dzięki temu narzędziu firmy z branży

turystycznej zyskają możliwość elektronicznego składania deklaracji i ich

późniejszej korekty, a także odprowadzania składek do TFG. Za pośrednictwem

platformy internetowej przedsiębiorcy mogą też komunikować się z Funduszem i

Urzędami Marszałkowskimi. Portal pełni również funkcję bazy danych. Dzięki

dostępowi do bieżących raportów, w tym także do zbiorczych danych na temat

całego rynku, przedsiębiorcy będą mogli śledzić trendy i dostosowywać

swoje działania do panujących warunków.

Z kolei klienci

biur turystycznych dzięki platformie zyskają możliwość rzetelnej weryfikacji

wpisu danego przedsiębiorcy do prowadzonego przez marszałków województw

rejestru organizatorów turystyki i przedsiębiorców ułatwiających nabywanie

powiązanych usług turystycznych oraz posiadania przez niego wymaganych zabezpieczeń

finansowych. To z kolei pozwoli na ubieganie się o zwrot wniesionych wpłat w

przypadku upadłości biura lub spokojne dokończenie urlopu i powrót do kraju.

Klienci będą mogli również sprawdzić status takiej wypłaty ze środków TFG.

Portal powstał z

Programu Operacyjnego Polska Cyfrowa dzięki finansowaniu z funduszy Unii

Europejskiej. Wartość wsparcia UE wyniosła blisko 5,69 mln zł.

21 kwietnia Marek Lusztyn złożył rezygnację z funkcji prezesa zarządu Pekao SA, nie podając przyczyn. W uzgodnieniu z radą nadzorczą (RN) banku pozostał jednak w jego zarządzie, gdzie objął funkcję wiceprezesa nadzorującego zarządzanie ryzykiem istotnym w działalności Pekao SA. Na jego miejsce RN powołała 22 kwietnia Leszka Skibę, dotychczasowego wiceprezesa. Obejmie on funkcję prezesa bieżącej wspólnej kadencji, pod warunkiem uzyskania zgody Komisji Nadzoru Finansowego. Do czasu spełnienia tego warunku Leszek Skiba będzie kierować pracami zarządu banku.

Tego samego dnia

RN banku powołała, ze skutkiem od 22 kwietnia 2020 r., Krzysztofa Kozłowskiego w skład zarządu bieżącej wspólnej kadencji

na funkcję wiceprezesa. Równolegle Marcin

Gadomski złożył rezygnację z funkcji wiceprezesa oraz ze składu zarządu,

bez podania przyczyn. Pozostał jednak pracownikiem banku.

Wiodącym

udziałowcem Pekao SA jest PZU SA.

Biogramy

Leszek Skiba od 2015 roku do

2020 roku pełnił funkcję podsekretarza stanu w Ministerstwie Finansów, gdzie

odpowiadał za nadzór nad polityką makroekonomiczną oraz nad legislacją w

obszarze podatkowym w latach 2016–2017 i wsparcie legislacji dotyczącej rynków

finansowych i kapitałowych. Przygotował również zarys reformy systemu

budżetowego. Od marca 2019 r. do kwietnia 2020 r. pełnił funkcję przewodniczącego

rady Bankowego Funduszu Gwarancyjnego. W latach 2009–2015 pracował w Narodowym

Banku Polskim w Instytucie Ekonomicznym, gdzie pełniąc funkcję eksperta

ekonomicznego, brał czynny udział w pracach nad raportem NBP wskazującym na

konsekwencje członkostwa Polski w strefie euro oraz opracowywał liczne analizy

i raporty dotyczące w szczególności gospodarki strefy euro i prognozowania

wskaźników makroekonomicznych w strefie euro. W latach 2002–2009 był asystentem

na Wydziale Studiów Politycznych w Wyższej Szkole Biznesu – NLU w Nowym Sączu.

Od 2009 roku prowadzi działalność publiczną non-profit jako przewodniczący rady

i ekspert Instytutu Sobieskiego.

Leszek Skiba

ukończył Szkołę Główną Handlową w Warszawie na kierunku Międzynarodowe Stosunki

Gospodarcze i Polityczne, gdzie uzyskał tytuł magistra. Jest autorem licznych

publikacji z dziedziny swojej pracy zawodowej oraz działalności publicznej

Krzysztof Kozłowski posiada

stopień doktora nauk prawnych nadany w 2010 r. na Wydziale Prawa i

Administracji Uniwersytetu Jagiellońskiego. Od 2011 r. adiunkt w Katedrze Prawa

Konstytucyjnego na WPiA UJ. Autor kilkudziesięciu publikacji naukowych, a także

uczestnik zagranicznych pobytów, staży i programów naukowych. W 2013 r. wpisany

na listę adwokatów (jako adwokat niewykonujący zawodu). Zdał również egzamin

sędziowski. W latach 2013–2015 asystent sędziego Trybunału Konstytucyjnego. W

latach 2013–2015 reprezentant-substytut w Grupie Niezależnych Ekspertów

Europejskiej Karty Samorządu Lokalnego Rady Europy w Strasburgu. Od kwietnia

2015 r. do grudnia 2015 r. pełnił funkcję członka RN Tomaszowskiego Towarzystwa

Budownictwa Społecznego. Od grudnia 2015 r. do września 2016 r. podsekretarz stanu

w Ministerstwie Gospodarki Morskiej i Żeglugi Śródlądowej. Od września 2016 r.

do stycznia 2018 r. był wojewodą zachodniopomorskim. W okresie od stycznia 2018

r. do kwietnia 2020 r. pełnił funkcję sekretarza stanu w Ministerstwie Spraw

Wewnętrznych i Administracji.

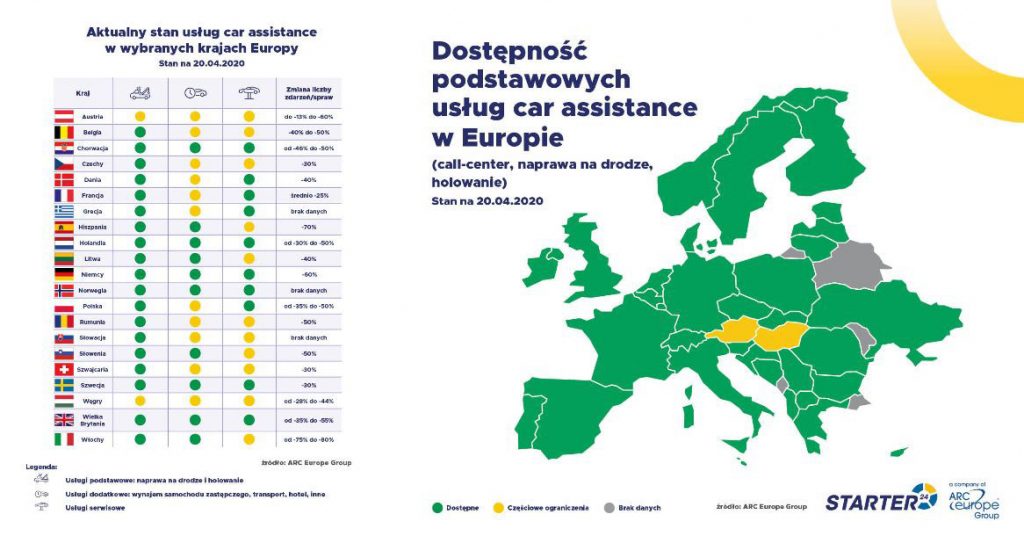

W całej Europie odnotowywany jest ciągle znaczący spadek liczb zdarzeń i spraw assistance samochodowego, co wynika z mniejszego natężenia ruchu pojazdów spowodowanego kwarantanną. Wszystkie rynki odczuwają spadek wolumenu świadczonych usług, najczęściej o 40–60% w stosunku do wcześniejszych okresów. Największe spadki występują nadal we Włoszech i Hiszpanii (ponad 70%) – wynika z raportu o stanie usług car assistance i zapewnienia mobilności w całej Europie przygotowanego przez Starter24 na podstawie danych pochodzących z sieci ARC Europe Group.

– W Polsce spadek rozpoczął się od marca wartościami w

okolicach 35%. W okresie świątecznym dobił nawet do 55% –

podkreśla Mateusz Bogucewicz,

dyrektor techniczny Starter24. – Branża

działa normalnie, nie ma żadnych problemów z dostępnością usług car

assistance, takich jak naprawa na drodze, holowanie czy wynajem samochodu

zastępczego. Nie ulega wątpliwości, że straty z okresu kwarantanny są nie do

odrobienia, liczymy teraz na jak najszybszy powrót do normalnej aktywności i

mobilności – dodaje.

Obowiązująca

kwarantanna oraz powszechna izolacja nakłada na branżę usług assistance

określone unormowania. Aktualnie zarówno kierowca, jak i pracownik pomoc

drogowej mogą odmówić wspólnej jazdy w kabinie holownika. Wtedy firma

dostarczająca usługę assistance organizuje inny transport dla klienta

(najczęściej taxi). Warto dodać, że pracownicy pomocy drogowej zabezpieczają

się indywidualnie (maski, rękawiczki) zgodnie z obowiązującymi procedurami. Z

danych Starter24 wynika, że obecnie w Polsce występują minimalne ograniczenia

pracy warsztatów i autoryzowanych serwisów. Nie mają one istotnego wpływu na

jakość świadczonych usług.

Co do

pozostałych krajów europejskich, to obecnie nie ma problemów z dostępnością

podstawowych usług assistance, takich jak naprawa na drodze i holowanie.

Wyjątkiem są Węgry i Austria (trwa ścisła kwarantanna w wybranych regionach –

otwarte po kwarantannie zostały: Tyrol, Salzburg i Vorarlberg). W większości

krajów wstrzymane są holowania międzygraniczne (tzw. cross-border). Liczba

takich usług spadła nawet o 80%.

Według

Starter24, spadek wolumenów oraz wprowadzone zmiany w organizacji pracy nie

mają wpływu na poziom świadczonych usług. Firma zastrzega, że szczegółowe

regulacje w wybranych krajach mają wpływ na wyłączenia bądź ograniczenia

niektórych usług. W niektórych krajach mogą wystąpić problemy z dostępnością

autoryzowanych serwisów i hoteli. Wprowadzono zakaz podróżowania pasażerów w pojazdach

pomocy drogowej. W takich przypadkach organizowany jest transport zastępczy

(np. taxi) lub w wyjątkowych sytuacjach – dozwolone jest holowanie na krótkie

odległości z pasażerami pozostawionymi w pojeździe.

Dyrektor generalny Allianz SE Oliver Baete ostrzegł, że koronawirus wywróci do góry nogami modele biznesowe ubezpieczycieli i spowoduje potężne straty w całej branży. Wirus wymusił ograniczenia działalności w całej gospodarce, a nie tylko w określonej liczbie przypadków. Powrót do normalności prawdopodobnie będzie trwał dłużej, niż ludzie dziś przewidują.

– Koronawirus uderzył w naszą branżę z siłą meteorytu

– powiedział Baete w wywiadzie dla telewizji Bloomberg.

– Branżę czekają wielkie straty, jeszcze

tylko chwilę potrwa, zanim się zmaterializują.

Baete

wypowiedział się tuż po ujawnieniu przez rząd Niemiec planu zabezpieczenia

ubezpieczycieli kredytów, aby utrzymać płynność handlu i zapobiec bankructwom.

Allianz jest jedną z firm, które z tego skorzystają, ponieważ jeden z jego

podmiotów, Euler Hermes Group należy do głównych graczy na tym rynku.

Ubezpieczyciele

kredytów zapewniają firmom ochronę na wypadek opóźnień lub braku regulowania

zobowiązań przez klientów. W lutym Baete powiedział, że dla Allianz największym

potencjalnym ryzykiem będą spowodowane rozprzestrzenianiem się wirusa

bankructwa w Europie, które uderzą w ubezpieczenia kredytów w regionie. Zgodnie

z niemieckim planem państwo w tym roku zabezpieczy straty ubezpieczycieli

kredytów na sumę 30 mld euro. W zamian ubezpieczyciele oddadzą rządowi 65%

swoich składek, zapewniając nadal ochronę.

Póki co Allianz

nie poniósł żadnej istotnej straty w swoim portfelu inwestycyjnym i dobrze

sobie radził w pewnych dziedzinach, takich jak zarządzanie obligacjami przez

należący do niego Pacific Investment Management Co.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.