Peter Grudniak, ERGO Pro, rozmowa: ERGO Pro – silni,

dynamiczni, życzliwi – str. 2

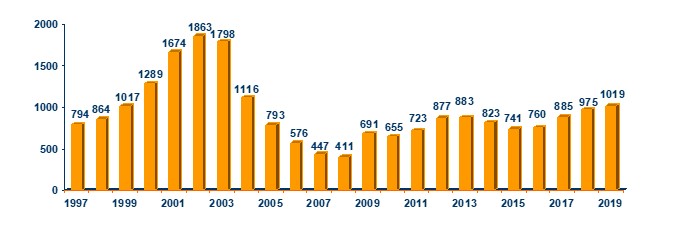

PIU, raport,

bancassurance: Coraz niższy przypis w kanale bankowym – str. 4

ERGO Hestia, system,

sprzedaż: Prostsze życie z Syriuszem – str. 5

Europa

Ubezpieczenia,

oferta, innowacje, Gshield.gg: Polisy dla graczy – str. 6

PIU, podsumowanie

2019, plany 2020: Co nas czeka w ubezpieczeniach – str. 8

Grzegorz

Kaliszuk,

podsumowanie, zdrowotne, na życie: Czego nas nauczył rok 2019 w zdrowiu i

życiu? – str. 12

Bernard

Mycielski,

Concordia Ubezpieczenia, Generali, likwidacja szkód, rozmowa:

Drony i satelity nie zastąpią ludzi – str. 13

Rzecznik

Finansowy, Sąd Najwyższy, prawo: Pytanie o zadośćuczynienie dla bliskich

poszkodowanych – str. 14

Generali, podróżne,

turystyczne, oferta: Dla podróżujących do USA – str. 15

Europ Assistance

Polska,

podróżne, turystyczne: Do USA tylko z solidną polisą – str. 15

UFG, TFG, pilotaż,

platforma: Bezpieczeństwo rynku turystycznego – str. 16

SPBUiR,

kolekcjonerskie: Jak ubezpieczyć pamiątki z Gwiezdnych Wojen – str. 16

Świat,

Moody’s, Francja: Perspektywa nie zachwyca – str. 17

Aon, raport,

ankieta, przedsiębiorcy: Ryzyka finansowe na czele zagrożeń dla polskich firm –

str. 19

Grzegorz

Piotrowski,

PPK, partycypacja: Mniej uczestników, mniej pieniędzy – str. 20

Waldemar

Poberejko,

Gruplowe, edukacja, grupowe, sprzedaż: Noworoczne tu i teraz – str. 21

Adam Kubicki, sprzedaż,

zarządzanie: Jak stworzyć markę w ubezpieczeniach – str. 22

Wojciech Wężyk, trendy,

marketing: Liczy się wiedza, głupcze! – str. 24