Grupa Punkta przejęła Inotis – jedno z największych w Polsce przedsiębiorstw zajmujących się likwidacją szkód. Firma odpowiada za ponad 70 tys. likwidacji szkód rocznie. Akwizycja umożliwi Punkcie kompletne zarządzanie procesem likwidacji szkód, co znacząco zwiększy skalę jej biznesu.

Inotis został założony przez Piotra Jurkowskiego w 2005 r. i specjalizuje się w likwidacji szkód komunikacyjnych, majątkowych oraz specjalistyczno-technicznych. Te ostatnie obejmują m.in. usługi dla branży budowlanej, geodezyjnej, elektrycznej czy wodnej i gazowej. Pod marką Inotis działa dzisiaj niemal 400 mobilnych rzeczoznawców.

– Nie boimy się ambitnych celów i jesteśmy konsekwentni w dążeniu do nich. Stawiamy na dynamiczny wzrost grupy, opartej na solidnych, cyfrowych fundamentach, dzięki czemu możemy oferować produkty szyte na miarę i technologicznie wyprzedzać konkurentów. Dołączenie Inotis do Grupy Punkta w zdecydowanym stopniu zwiększa zarówno nasze możliwości operacyjne, jak i skalę biznesu – mówi Michał Daniluk, Head of M&A Grupy Punkta. – Zakup udziałów w Inotis stanowi dla grupy element realizacji długofalowej strategii rozwoju. W ostatnich latach przyjęliśmy do grupy takie podmioty, jak April (obecnie ISON), działający na rynku bałkańskim Coris, w przypadku którego wykupiliśmy dotychczasowego współudziałowca – Generali, porównywarkę mFind, multiagencje Profi Insurance czy Arrant Ubezpieczenia – wylicza.

Dzięki konsolidacji liczba szkód likwidowanych rocznie przez Punkta wzrośnie o ponad 53%.

– Nasza ostatnia transakcja integrująca Inotis z grupą cieszy mnie szczególnie, ponieważ kończy ona budowę kompletnego serwisu szkodowego obejmującego zarówno likwidację merytoryczną, jak i techniczną. Inotis wraz ze specjalistami oraz rozległą siecią rzeczoznawców działających na terenie całego kraju dopełnia istotny punkt naszej strategii rozwoju przyjętej jeszcze w 2018 r. Punkta kieruje dzisiaj swoją ofertę do szeroko rozumianego rynku ubezpieczeniowego, również poza granicami kraju, gwarantując wysokiej jakości obsługę teraz już ponad 200 tys. szkód z różnych rodzajów ryzyk rocznie. Po tej transakcji jako grupa staliśmy się czołowym podmiotem tego typu aktywności w Polsce, z bardzo dobrą perspektywą na rynki europejskie – wskazuje Roman Czarnowski, Head of Corpo Punkta Group.

– Inotis Centrum Likwidacji Szkód to obecnie jeden z największych podmiotów świadczących usługi w zakresie likwidacji szkód komunikacyjnych, majątkowych oraz korporacyjnych dla zakładów ubezpieczeniowych w Polsce – mówi Piotr Jurkowski, prezes zarządu Inotis. – Skupiając nasze wewnętrzne procesy na jakościowej oraz terminowej realizacji zleceń, osiągamy ponad 15% średnioroczny wzrost ilości obsługiwanych szkód. Dziś dołączając do Punkta, z jednej strony wnosimy szeroką i wieloletnią praktykę likwidacyjną, z drugiej otrzymujemy dostęp do partnerów grupy. Jestem przekonany, że wspólne, komplementarne doświadczenie, połączone z możliwościami organizacyjnymi Punkta, umożliwią wyznaczenie i utrzymanie najwyższych standardów serwisu likwidacyjnego – dodaje.

Warta poszerzyła ofertę o propozycję skierowaną do osób planujących podróże z wyprzedzeniem. Produkt o nazwie Koszty Odwołania Podróży zapewnia ochronę na wypadek konieczności odwołania wyjazdu.

– Dostrzegamy zmieniające się trendy w planowaniu wakacji przez naszych klientów. Zdajemy sobie sprawę, że im więcej czasu pozostaje do wyjazdu, tym więcej nieprzewidzianych zdarzeń może pokrzyżować plany. Jako firma zabezpieczająca finansowo codzienność klientów, wyszliśmy naprzeciw potrzebom bezpiecznego planowania podróży, wprowadzając nowe ubezpieczenie turystyczne: Koszty Odwołania Podróży. Naszą ofertę wyróżnia między innymi szeroki zakres ochrony oraz wysoka suma ubezpieczenia: nawet do 40 tys. zł na osobę – mówi Ilona Zaremba-Choim, dyrektorka Biura Ubezpieczeń Mieszkaniowych, Rolnych i Osobowo-Turystycznych Warty.

Ubezpieczenie gwarantuje klientom zwrot 100% wydatków poniesionych w przypadku odwołania lub przerwania podróży. Wszystkie przyczyny obu czynników są uwzględnione w zakresie podstawowym. Zakres obejmuje m.in. nagłe zachorowanie (w tym również związane z następstwami choroby przewlekłej oraz zachorowania na Covid-19), nieszczęśliwy wypadek, przedwczesny poród, szkodę w mieniu, kradzież pojazdu, wezwanie do sądu czy wypowiedzenie umowy o pracę.

Polisa obejmuje zarówno podróże krajowe, jak i zagraniczne. Warta umożliwia również ubezpieczenie podróży zakupionych z wyprzedzeniem, do 61 dnia przed wyjazdem. Istnieje również możliwość ubezpieczenia podróży zakupionych na dzień przed wyjazdem.

Nowe ubezpieczenie Warty obejmuje wycieczki z biurem podróży, ale też własnoręcznie dokonane rezerwacje noclegów i zakupy biletów (lotnicze, autokarowe, promowe, kolejowe), zielone szkoły, wynajem pojazdów, a nawet zakup biletu na mecz lub koncert.

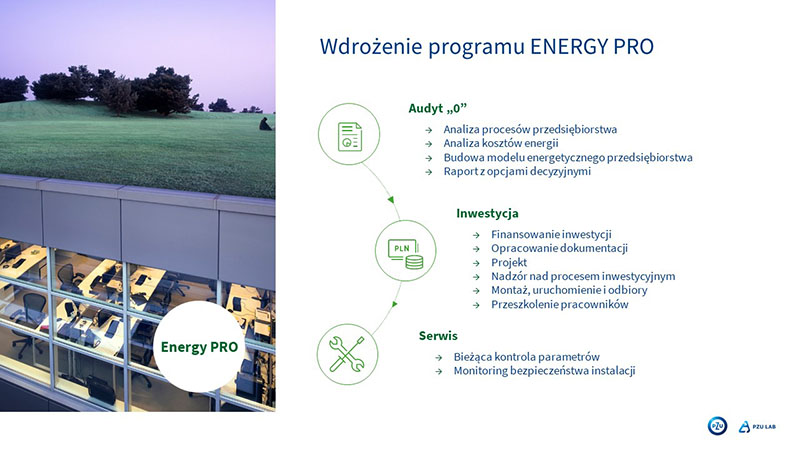

PZU LAB wraz z partnerami: Instytutem Maszyn Przepływowych Polskiej Akademii Nauk i Centrum Badawczym KEZO oraz Alior Leasing uruchomił projekt Firma Zrównoważona Energetycznie – ENERGY PRO. Za część ubezpieczeniową programu odpowiada PZU SA. Uroczysta inauguracja odbyła się w PZU Park w Warszawie 13 lutego 2024 r.

Geneza programu związana jest z rosnącą liczbą inwestycji w odnawialne źródła energii w polskim przemyśle.

– Na rynku wspierającym zakłady z sektora przemysłowego w transformacji energetycznej istnieje znaczna liczba podmiotów, ale wiarygodność niektórych z nich pozostawia wiele do życzenia. Kluczowym elementem naszej pracy jest zapewnienie bezpieczeństwa całemu procesowi inwestycyjnemu – od fazy projektowej, przez montaż, odbiory, aż po serwis. Wiarygodność jest dla nas priorytetem – mówił Dariusz Gołębiewski, prezes PZU LAB.

Zainteresowanie jest stymulowane z jednej strony rosnącymi cenami energii pozyskiwanej w tradycyjny sposób, a z drugiej zmieniającymi się przepisami i wymogami płynącymi z Unii Europejskiej. Zmieniające się regulacje na szczeblu europejskim i krajowym przedstawił podczas konferencji Piotr Czerwonka z Fundacji Eko-Start.

Z tymi wyzwaniami zmagają się inwestycje w OZE

Dariusz Gołębiewski podkreślił dynamiczny rozwój inwestycji w sektorze energetycznym, wspierany przez Agencję Rynku Energii. W nadchodzących latach spodziewane są kolejne znaczące inwestycje, szczególnie w technologie, takie jak fotowoltaika, magazyny energii, biogaz, biomasa, elektrownie wodne i energetyka wiatrowa. Bezpieczeństwo nowych technologii jest kluczowe – żadna innowacja nie może się rozwinąć bez gwarancji bezpieczeństwa.

– W naszej działalności skupiamy się na analizie inżynieryjnej tych rozwiązań, współpracując z ośrodkami badawczymi i uczelniami, takimi jak Politechnika Gdańska czy Politechnika Warszawska, aby dzielić się wiedzą i doświadczeniem z inwestorami – tłumaczył Dariusz Gołębiewski.

Problemy z jakością wdrażanych urządzeń oraz brakiem kompetencji to kolejne wyzwania. Wiele dostępnych na rynku rozwiązań nie spełnia standardów i jest montowanych bez odpowiedniej weryfikacji, co prowadzi do problemów z transferem ryzyka do firm ubezpieczeniowych. Inwestycje te często realizowane są na istniejących obiektach, co znacząco zwiększa ryzyko. Nieodpowiedni montaż i zabezpieczenie mogą prowadzić do poważnych problemów, co wymaga szczególnego nadzoru i zarządzania ryzykiem na każdym etapie projektu.

Odpowiedzią na to wyzwanie jest całościowy program ENERGY PRO, wspierający firmy w transformacji energetycznej przez cały proces, również w obszarze finansowania dzięki zaangażowaniu Alior Leasing. Za fazę projektową z kolei opowiada Centrum Badawcze KEZO.

– Kluczowym punktem jest audyt zerowy, który pozwala na indywidualne podejście do każdego klienta. Ta personalizacja jest fundamentem do optymalizacji proponowanych rozwiązań. W ramach audytu analizujemy procesy przedsiębiorstw, koszty energii oraz budujemy model energetyczny, co pozwala na przedstawienie klientowi raportu z opcjami decyzyjnymi. Kluczowe jest tutaj zrozumienie, jak każda z opcji wpływa na koszty i efektywność biznesową. Proces ten prowadzi do etapu inwestycji, w ramach którego uwzględnione zostanie również finansowanie – jest to element krytyczny całego procesu – wyjaśnia Dariusz Gołębiewski.

PZU LAB wprowadziło znak jakości „PZU LAB Approved”, który jest gwarancją bezpieczeństwa dla rozwiązań z zakresu odnawialnych źródeł energii. Proces certyfikacji jest kompleksowy i obejmuje cały łańcuch wartości, od projektowania po montaż, aby zapewnić pełne bezpieczeństwo oferowanych rozwiązań.

Do sukcesu niezbędne interdyscyplinarne podejście

Projekt ENERGY PRO, będący innowacyjnym przedsięwzięciem w dziedzinie odnawialnych źródeł energii, dodatkowo zyskuje na wartości dzięki strategicznym partnerstwom z kluczowymi graczami na rynku finansowym, ubezpieczeniowym oraz w sektorze badań i rozwoju technologicznego. Te współprace nie tylko zwiększają efektywność i skuteczność programu, ale również podkreślają jego multidyscyplinarny i holistyczny charakter.

Partnerem finansowym projektu ENERGY PRO jest Alior Leasing, który oferuje specjalistyczne rozwiązania leasingowe dopasowane do potrzeb inwestycyjnych firm zainteresowanych rozwojem w zakresie OZE. Dzięki elastycznym opcjom finansowania (również w innowacyjnym modelu OZEasaService) przedsiębiorstwa mogą łatwiej zainwestować w nowoczesne technologie energetyczne, minimalizując jednocześnie obciążenie początkowych kosztów. Szczegóły dotyczące oferty finansowania inwestycji przedstawił Tomasz Sudaj, prezes Alior Leasing.

PZU ubezpieczy inwestycje w energię odnawialną

W obszarze zabezpieczenia ryzyka i ochrony inwestycji kluczową rolę pełni PZU SA. Partnerstwo z PZU SA umożliwia uczestnikom programu ENERGY PRO skorzystanie z kompleksowej oferty ubezpieczeń przeznaczonych dla instalacji OZE. Ubezpieczenia te obejmują zarówno ochronę majątkową, jak i odpowiedzialność cywilną, co jest niezbędne w kontekście potencjalnych ryzyk związanych z eksploatacją nowoczesnych systemów energetycznych. PZU SA, dzięki swojemu doświadczeniu i zrozumieniu specyfiki sektora OZE, oferuje rozwiązania ubezpieczeniowe, które są nie tylko efektywne, ale również dostosowane do indywidualnych potrzeb projektów energetycznych.

Szczegóły oferty ubezpieczeniowej oraz najczęstsze przyczyny szkód zaprezentował podczas konferencji 13 lutego Piotr Nettik, dyrektor ds. ubezpieczeń korporacyjnych PZU SA.

Na płaszczyźnie badań naukowych i rozwoju technologicznego ENERGY PRO współpracuje z czołowymi instytucjami, takimi jak Instytut Maszyn Przepływowych Polskiej Akademii Nauk oraz Centrum Badawcze KEZO. Te partnerstwa technologiczne są fundamentem innowacyjności programu, umożliwiając dostęp do najnowszych osiągnięć naukowych i technologicznych w dziedzinie OZE.

Instytut Maszyn Przepływowych, specjalizujący się w badaniach nad efektywnością energetyczną i technologiami przepływowymi, dostarcza cennych wskazówek dotyczących optymalizacji systemów energetycznych.

Z kolei Centrum Badawcze KEZO, koncentrujące się na rozwoju zrównoważonych rozwiązań energetycznych, wnosi do projektu wiedzę na temat nowatorskich metod produkcji, magazynowania i wykorzystania energii odnawialnej. Działalność KEZO przybliżył dr Patryk Chaja.

Współpraca z tak zróżnicowanym i wszechstronnym gronem partnerów pozwala ENERGY PRO nie tylko na realizację bieżących projektów z zakresu OZE, ale również na kształtowanie przyszłości energetyki w Polsce.

Dzięki zaangażowaniu Alior Leasing, PZU SA, Instytutu Maszyn Przepływowych PAN oraz Centrum Badawczego KEZO program ten staje się wzorcem dla innych inicjatyw, dążąc do stworzenia zrównoważonego i innowacyjnego sektora energetycznego.

W przypadku prowadzenia działalności w formie spółki jawnej osób fizycznych podatnikiem podatku dochodowego od osób fizycznych nie jest spółka, tylko poszczególni wspólnicy. Zatem to na nich, a nie na spółce ciąży obowiązek podatkowy w zakresie podatku dochodowego od osób fizycznych.

Zgodnie z przepisem art. 4 § 1 pkt 1 ustawy z 15 września 2000 r. Kodeks spółek handlowych, spółka jawna jest spółką osobową, która prowadzi przedsiębiorstwo pod własną firmą, a nie jest inną spółką handlową. Dochody spółek niebędących osobami prawnymi nie stanowią odrębnego przedmiotu opodatkowania.

Opodatkowaniu podlegają dochody poszczególnych wspólników takiej spółki. Sposób opodatkowania dochodu z udziału uzależniony jest od cywilnoprawnego statusu danego wspólnika. Jeżeli wspólnikiem spółki niebędącej osobą prawną jest osoba fizyczna, to dochód z udziału w tej spółce podlega opodatkowaniu podatkiem dochodowym od osób fizycznych.

Zarówno więc przychody, koszty uzyskania przychodu, jak i wydatki niestanowiące kosztów uzyskania przychodów, straty i ulgi podatkowe powinny być rozliczane przez wspólnika spółki osobowej – proporcjonalnie do jego udziału w zyskach tej spółki przewidzianego w umowie spółki osobowej. Wynika z tego, że każdy ze wspólników oblicza odrębnie dochód z udziału w spółce i każdy samodzielnie od tego dochodu oblicza podatek dochodowy. Zatem na nich, a nie na spółce ciąży obowiązek podatkowy w zakresie podatku dochodowego od osób fizycznych.

Od pomysłu, aby ubezpieczyć na życie wspólników takiej spółki, mając na uwadze zachowanie lub zabezpieczenie źródła przychodów spółki, do uznania, że taki wydatek będzie mógł być uznany za koszt uzyskania przychodu, daleka droga. Ryzykować każdy może, trochę lepiej lub trochę gorzej, ale nie zaszkodzi, aby przed poniesieniem kosztów ryzyka lepiej się z nim zapoznać.

Nawet gdy cel jest szczytny, gdy środki z polisy na życie z ubezpieczeniowym funduszem kapitałowym mają zabezpieczyć finansowo tak spółkę, jak i jej wspólników poprzez zapewnienie środków na pokrycie potencjalnych zobowiązań, które mogą powstać podczas przestoju działalności spółki spowodowanego śmiercią wspólnika albo na spłatę części należnych spadkobiercy udziałów spółki, oprócz tego, że wydatek musi mieścić się w kategoriach uznanych w prawie podatkowym, to jeszcze musi uwzględniać charakter spółki.

Formalnie w razie śmierci wspólnika spółka jawna ulega rozwiązaniu, jeśli wspólnicy nie postanowią inaczej w umowie powołującej ją do życia. Co do zasady wszyscy pozostali przy życiu wspólnicy stają się automatycznie likwidatorami spółki. Czy można jakoś zapobiec przyszłym problemom finansowym w razie śmierci wspólnika/wspólników poprzez zakup ubezpieczenia na życie? Zapewne tak, choćby poprzez odpowiednie wskazanie uposażonych wspólników, ale czy taki wydatek poczyniony przez spółkę jawną będzie dla niej kosztem, gdy wspólnicy nie są wynagradzani przez spółkę, nie są jej pracownikami?

Zdaniem wspólników wnioskujących o udzielenie interpretacji podatkowej ubezpieczenie zakupili w celu zachowania i zabezpieczenia przychodów. Możliwe jest zatem zaliczenie przez każdego ze wspólników składek regularnych wpłacanych przez spółkę w ramach umowy ubezpieczenia do kosztów uzyskania przychodów w części, w jakiej uczestniczą w kosztach spółki. Pośrednio ten rodzaj wydatku finansują i będą finansować z własnych środków, a wydatki te powinni wykazać w rozliczeniu podatkowym jako koszt uzyskania przychodu. Opierając się na przepisach prawa podatkowego, jak również charakterze spółki jawnej niebędącej spółką prawną, stanowisko takie organ podatkowy uznał za nieprawidłowe. Na podstawie: 0115-KDIT3.4011.709.2023.3.PS, data wydania: 2024-01-23T08:44:51.033Z.

W tegorocznym wewnętrznym badaniu UNIQA po raz pierwszy znalazła się na 2. miejscu wśród towarzystw, które agenci wskazują jako preferowane we współpracy. Spośród wszystkich badanych obszarów agenci najlepiej oceniają ofertę produktową firmy, a największy wzrost satysfakcji w skali roku dotyczy jakości pracy infolinii oraz innowatorskiej obsługi agentów poprzez wirtualny makroregion.

– Jednym z naszych strategicznych celów było znalezienie się w czołowej trójce wyboru agentów i ten cel właśnie zrealizowaliśmy. To efekt długiej i konsekwentnej pracy nad wzmacnianiem wielu obszarów współpracy agencyjnej, którą bardzo precyzyjnie monitorowaliśmy w ostatnich dwóch latach. W tym czasie wzmacnialiśmy ofertę produktową, która dziś jest w pełni komplementarna, rozwijaliśmy narzędzia takie jak portal i infolinia, a jest to praca, która wciąż się toczy, czy usprawnialiśmy proces likwidacji szkód. Przez ostatnie miesiące z dużą atencją przyjmowaliśmy wszystkie uwagi i komentarze od naszych partnerów, starając się je przekładać na konkretne rozwiązania w niektórych procesach i to przyniosło rezultaty – wyjaśnia Anna Szewczyk, dyrektorka Departamentu Sprzedaży Sieci Agencyjnej i Franczyzowej UNIQA Polska.

Ubezpieczyciel odnotował wzrosty we wszystkich badanych obszarach współpracy agencyjnej. Najlepiej oceniana jest oferta produktowa i współpraca z menedżerem. Z kolei na przestrzeni całego 2023 r. największy wzrost odnotowano w przypadku infolinii agencyjnej, co było jednym z priorytetów ubiegłego roku.

– Dziękujemy agentom za uczestnictwo w badaniu. Wyniki ankiety dają nam dużo motywacji oraz wiedzy do dalszego wzmacniania współpracy z naszymi partnerami biznesowymi. Mamy pełną świadomość, że przed nami jeszcze wiele pracy do wykonania. Dzięki cyklicznemu badaniu wiemy, w jakim kierunku powinniśmy konsekwentnie podążać. Nasz profesjonalny zespół buduje wiarygodność na konkretnych rozwiązaniach, dlatego nadal będziemy mocno wsłuchiwać się w głosy naszych partnerów – wyjaśnia Bartłomiej Biały, dyrektor zarządzający Pionu Sprzedaży Sieci Franczyzowej i Sieci Partnerskich UNIQA Polska.

Zakład intensywnie rozwija współpracę agencyjną. W 2023 r. firma zorganizowała cykl spotkań w ramach programu UNIQA Bliżej Agentów, podczas których kadra zarządzająca wysokiego szczebla spotykała się z agentami w regionach i prezentowała kierunki rozwoju firmy. Jedną z istotnych zmian było wdrożenie obsługi OFWCA przez indywidualnych doradców działających w ramach Wirtualnego Makroregionu. UNIQA usprawniła także infolinię, znacząco skracając średni czas oczekiwania na połączenie. W najbliższych miesiącach UNIQA zamierza kontynuować strategię bycia blisko agentów oraz wykorzystanie skali działalności i kompleksowej oferty produktowej do dalszego rozwoju współpracy z partnerami.

Czwarta już edycja badania wśród agentów została przeprowadzona w pierwszym kwartale 2024 roku. Swoimi opiniami podzieliło się ponad tysiąc pośredników. Celem ankiety jest cykliczne badanie poziomu zadowolenia partnerów ze współpracy z firmą.

InterRisk rozpoczął sprzedaż ubezpieczeń upraw z dopłatą z budżetu państwa w wysokości do 65% składki ubezpieczeniowej wynikającej z polisy jako dokumentu ubezpieczenia.

– Sezon wiosenny właśnie ruszył i warto się spieszyć, gdyż pula dopłat jest ograniczona. InterRisk również w tym roku przygotował specjalną ofertę ubezpieczeniową dla rolników. W odpowiedzi na potrzeby klientów wprowadziliśmy dwie nowe klauzule rozszerzające zakres ochrony ubezpieczeniowej. W ramach wyżej wspomnianych klauzul będzie możliwość ubezpieczenia przymrozków wiosennych z okresem ochrony ubezpieczeniowej od 21 marca oraz w przypadku ubezpieczenia uprawy buraków cukrowych przewidzieliśmy dodatkowy ryczałt wynikający z obniżenia wskaźnika polaryzacji – mówi Marek Dzierla, kierownik Biura Ubezpieczeń Rolnictwa InterRisk.

InterRisk w sezonie wiosennym 2024 oferuje ochronę upraw tradycyjnych: zbóż, rzepaku, buraków, ziemniaków, roślin strączkowych i kukurydzy. Rolnik może skorzystać z ubezpieczenia na wypadek wystąpienia m.in. przymrozków wiosennych, opadów gradu, deszczu nawalnego i huraganu oraz ognia. Istnieje też możliwość zawarcia umów pakietowych, które obejmują kilka ryzyk, co zapewnia kompleksową ochronę ubezpieczeniową.

Od 18 marca rolnicy mogą ubezpieczyć swoje uprawy w Generali Agro. Wśród rozwiązań oferowanych w ramach wiosennego sezonu sprzedaży znalazły się takie opcje, jak m.in. stała suma ubezpieczenia, odpowiedzialność za spalenie słomy czy za szkody jakościowe w buraku cukrowym.

W Generali Agro można ubezpieczyć tradycyjne uprawy rolnicze, takie jak zboża ozime i jare, rośliny oleiste, kukurydzę, ziemniaki, buraki cukrowe i rośliny strączkowe oraz wybrane uprawy warzyw i owoców.

Rolnicy prowadzący uprawy standardowe (tradycyjne) mogą wybierać pakiety zawierające takie ryzyka, jak grad, przymrozki wiosenne, deszcz nawalny, huragan oraz ogień. Są one oferowane w następujących pakietach ryzyk, które można dostosować do indywidualnych potrzeb:

grad;

grad, przymrozki wiosenne (Pakiet Baza L);

grad, deszcz nawalny, huragan (Pakiet Bonus L);

grad, przymrozki wiosenne, deszcz nawalny, huragan (Pakiet Plus L).

Natomiast dla upraw warzyw i owoców przewidziane jest ubezpieczenie od gradobicia, ale mogą one zostać objęte ochroną od szkód ilościowych oraz jakościowych.

– Zachęcamy wszystkich rolników, by ubezpieczali swoje uprawy. Jesteśmy bowiem świadkami zmian klimatycznych, które wpływają na wzrost liczby dni z bardzo silnymi i nieprzewidzianymi zjawiskami pogodowymi, takimi jak gradobicia, huragany oraz deszcze nawalne. Nasze doświadczenie pokazuje, że nigdy nie wystąpiły z rzędu dwa identyczne sezony pod względem przebiegu pogody. Ruszająca wcześniej niż w poprzednich latach wegetacja roślin uprawnych, na przykład rzepaku ozimego, powoduje, że są one również bardziej narażone na skutki przymrozków wiosennych. Natomiast okresy wysokich temperatur występujących zwłaszcza podczas żniw wpływają na zwiększone prawdopodobieństwo wystąpienia gradobić, a także podnoszą ryzyko wystąpienia szkód spowodowanych ogniem – podkreśla Krzysztof Mrówka, dyrektor Departamentu Ubezpieczeń Rolnych Generali Agro. – Obserwujemy również spadkowe trendy cen płodów rolnych, co budzi obawy producentów o utrzymanie płynności finansowej przedsiębiorstw na zadowalającym poziomie. Te wyzwania sprawiają, że zakład ubezpieczeń może stać się partnerem biznesowym pierwszego wyboru dla rolników i my takim partnerem na całe życie chcemy być – dodaje.

Korzyści dla producentów rolnych

Generali Agro od wielu lat wprowadza innowacyjne rozwiązania produktowe do oferty ubezpieczenia upraw rolnych. Są one poprzedzone analizą potrzeb rolników.

– Odpowiadamy za szkody spowodowane erozją wietrzną w ryzyku huraganu. Jest to bardzo groźne dla upraw zjawisko, które może skutkować zawianiem roślin lub uszkodzeniem liści lub pędów, zwłaszcza we wczesnych fazach rozwojowych. Co więcej, w uprawach zbóż lub gryki, pod warunkiem wystąpienia co najmniej dwóch symptomów szkód spowodowanych huraganem lub deszczem nawalnym, odpowiadamy za szkody powstałe na skutek wylegania, którego symptomami są zgięcia u podstawy źdźbła rośliny. Jednocześnie w celu zminimalizowania tych strat zachęcamy producentów rolnych do stosowania odmian zbóż z mniejszą skłonnością do wylegania – zaznacza Krzysztof Mrówka. – Ponadto w trosce o bezpieczeństwo finansowe naszych klientów dajemy możliwość rozszerzenia ochrony o dodatkowe ubezpieczenie ziemiopłodów, które są przechowywane w silosach i magazynach – dodaje.

Programy, rabaty, promocje

Jak co roku Generali Agro proponuje klientom również udział w programach i promocjach.

Flagowy system rabatowy ubezpieczyciela „Agro Program” pozwala na gromadzenie punktów za opłacenie składek w Generali Agro. Punkty mogą być następnie wykorzystane przy zawieraniu kolejnych ubezpieczeń, a zniżki z tego tytułu mogą wynosić 10%. Rolnicy mogą je wykorzystać do 440 dni po wykupieniu ubezpieczenia.

Generali Agro kontynuuje również promocję „Wiosenne uprawy z e-kodem 2024”. Trwa ona od 18 marca do 30 czerwca. Przygotowane zostało 10 tys. bonów do sieci sklepów Biedronka w wysokości 150 zł każdy. Warunkiem skorzystania z promocji jest wykupienie i opłacenie polisy, której składka do opłacenia przez klienta wynosi przynajmniej 300 zł oraz wypełnienie formularza w portalu i-Rolnik.pl.

Poza tym każdy klient, który ubezpieczy swoje uprawy standardowe w sezonie wiosna 2024 na powierzchni przekraczającej 25 ha, może liczyć na zniżkę w klauzuli szczególnej wynoszącą 50%.

Od 11 marca rolnicy mogą ubezpieczać uprawy w Agro Ubezpieczenia TUW. Krótko po rozpoczęciu sezonu towarzystwo zaobserwowało większe niż przed rokiem zainteresowanie swoją ofertą.

Oferta zakładu obejmuje pięć pakietów. To rolnik decyduje, który jest dla niego najbardziej odpowiedni. Poza najbardziej popularnymi ryzykami, takimi jak: grad, przymrozki wiosenne, deszcz nawalny, lawina, obsunięcie się ziemi, huragan, piorun lub susza, Agro Ubezpieczenia TUW oferuje również ubezpieczenie pożaru, transportu plonów rolnych jako warianty dobrowolne i niedotowane. Cechą charakterystyczną oferty jest możliwość ubezpieczenia upraw rolnych od wszystkich ryzyk pogodowych (all risk).

– Już po tygodniu od rozpoczęcia sezonu obserwujemy znaczny wzrost zainteresowania naszą ofertą w porównaniu do poprzedniego roku – mówi Daniel Zahorenko, wiceprezes zarządu Agro Ubezpieczenia TUW, oczekujący na wyrażenie przez Komisję Nadzoru Finansowego zgody na powołanie na prezesa zarządu. – Pomimo ciężkich czasów dla polskich rolników, które są rezultatem wojny za wschodnią granicą, oferta Agro TUW jest wybierana coraz częściej. Moim zdaniem jest to zasługa połączenia dwóch czynników: atrakcyjnej, odpowiadającej na potrzeby rolników oferty oraz zaufania do towarzystwa ubezpieczeniowego należącego do Funduszu Składkowego Ubezpieczenia Społecznego Rolników. Jeżeli takie tempo sprzedaży ubezpieczeń upraw rolnych utrzyma się do końca tego sezonu, będziemy mogli mówić o nowych rekordach – dodaje.

Z najnowszych badań zleconych przez Unum Życie wynika, że ankietowani najczęściej martwią się o zdrowie swoje i swoich bliskich, a także finansowy komfort rodziny. Dlatego wybierają zdrowy i oszczędny styl życia.

Własne zdrowie to troska 60% badanych. Niemal co drugi respondent wskazuje również na zdrowie dzieci jako to największe zmartwienie. Dlatego 62% ankietowanych woli oszczędzać na wszelki wypadek. Dla ponad 40% zdrowy styl życia (47% wskazań w tej grupie) i profilaktyka zdrowotna (43%) to wystarczające działania, by zabezpieczyć się na wypadek choroby. Co trzeci badany sięgnie w tym celu po ubezpieczenie. 56% badanych przyznało, że posiada polisę na życie. Do zakupu ubezpieczenia skłania najczęściej poważna choroba (41%).

– Im jesteśmy młodsi i zdrowsi, tym oferta ubezpieczenia na życie jest dla nas cenowo korzystniejsza. Dlaczego? Bo szacowane ryzyko wystąpienia chorób jest niższe. To wpływa na kalkulację składki ubezpieczeniowej, zatem za tę samą ochronę zapłacimy mniej – komentuje Jacek Liszkowski, regionalny dyrektor sprzedaży ubezpieczeń indywidualnych Unum Życie.

Jakoś to będzie?

Jedną z przyczyn, dla których część badanych nie zabezpiecza swojego życia, jest zbyt wysoka dla nich składka (74% wskazań) i obawa, że ubezpieczyciel nie wypłaci pieniędzy (50%). Co trzeci respondent wskazuje, że na ubezpieczenie ma jeszcze czas, bo jest młody, a 17% jest przekonanych, że nic złego ich nie spotka.

– Oczywiście nigdy nie wiemy, kiedy los nas zaskoczy chorobą lub wypadkiem, dlatego zawsze lepiej mieć zabezpieczenie. Tym bardziej że polisy na życie obejmują ochroną już od pierwszej składki. Czyli jeśli nawet tuż po zawarciu polisy dotknie nas coś złego, ubezpieczyciel wypłaci należne świadczenie – dodaje Jacek Liszkowski.

Polacy chcą mieć zabezpieczenie

Odpowiedzi ankietowanych wskazują, że chcą oni zabezpieczać swoją przyszłość. Niemal 60% badanych, by móc zapewnić komfort życia swoim bliskim na wypadek swojej śmierci, wybierze oszczędności. 51% sięgnie po ubezpieczenie na życie.

– Oszczędności tracą z czasem na wartości, szczególnie przy dzisiejszych parametrach ekonomicznych. Drugą ich wadą jest dostępność. Przy większych planowanych wydatkach łatwo sięgnąć do konta oszczędnościowego czy lokaty, którą zakładaliśmy na tzw. czarną godzinę. Polisa ubezpieczeniowa ma znaczną przewagę nad tym rozwiązaniem. Dzięki mechanizmowi indeksacji może utrzymać wartość pieniądza, jaka ma nam być wypłacona na koniec ubezpieczenia. Dodatkowo zapewnia nam ochronę przez cały okres trwania umowy. Zatem w razie wypadku, choroby, inwalidztwa, ubezpieczyciel wypłaci należne świadczenie. Jeśli polisa oferuje zarówno ochronę życia, jak i gromadzenie kapitału, to nawet w razie wypłaty świadczenia nasz kapitał na przyszłość nie ucierpi i na koniec trwania umowy otrzymamy zgromadzone środki – wyjaśnia Jacek Liszkowski.

Ministerstwo Sprawiedliwości przygotowało projekt noweli przepisów ustawy z 7 lipca 2022 r. nowelizującej Kodeks karny i inne ustawy w kwestii regulacji dotyczących konfiskaty pojazdów za jazdę pod wpływem alkoholu. Resortowa propozycja przewiduje zastąpienie obligatoryjności przepadku pojazdu jego fakultatywnością.

Zgodnie z projektem sąd będzie mógł orzec przepadek pojazdu, ale nie będzie miał takiego obowiązku. Jeżeli orzeczenie przepadku pojazdu mechanicznego z uwagi na jego zbycie, utratę, zniszczenie lub znaczne uszkodzenie będzie niemożliwe lub niecelowe, albo jeżeli pojazd w czasie popełnienia przestępstwa nie stanowił wyłącznej własności sprawcy, sąd będzie mógł zamiast przepadku orzec nawiązkę na rzecz Funduszu Pomocy Pokrzywdzonym oraz Pomocy Postpenitencjarnej.

Proponowane rozwiązanie wyeliminuje przepisy, które budzą zastrzeżenia konstytucyjne. Projekt został już uzgodniony wewnątrzresortowo. Obecnie skierowany został wniosek o wprowadzenie projektu dokumentu rządowego do wykazu prac legislacyjnych Rady Ministrów.

Zgodnie z art. 4 § 1 Kodeksu karnego, jeśli w momencie popełnienia czynu i orzekania obowiązują różne stany prawne, stosuje się ustawę nową, chyba że stara byłaby względniejsza (korzystniejsza) dla sprawcy. Jeśli zatem sprawca popełni przestępstwo po 14 marca br., lecz orzekanie będzie miało miejsce już po wejściu w życie projektowanych przepisów, zostaną zastosowane nowe przepisy, dotyczące fakultatywnego, a nie obligatoryjnego przepadku pojazdu.

Więcej na temat przepisów obowiązujących od 14 marca 2024 roku w artykule na portalu GU.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

")