Zmiany w prawie zamówień publicznych wprowadziły ich pełną elektronizację. Otrzymanie e-gwarancji ubezpieczeniowej nie jest jednak łatwym zadaniem, choć już wkrótce wzrośnie liczba zakładów oferujących tego typu produkty – zauważa „Puls Biznesu”.

Według Andrzeja Puty, dyrektora biura gwarancji Euler Hermes, polski rynek gwarancji ubezpieczeniowych, w tym przetargowych, nadal w dużej mierze oparty jest na tradycyjnym modelu dystrybucji i sprzedaży. Robert Dębecki, dyrektor departamentu gwarancji Korporacji Ubezpieczeń Kredytów Eksportowych, przyznaje, że digitalizacja usług w zakresie oferowania ubezpieczeń i gwarancji dla biznesu postępuje wolniej niż w przypadku produktów dla klientów indywidualnych.

Andrzej Puta jest zdania, że proces cyfryzacji rynku gwarancji mógłby przyspieszyć, gdyby zadbano nie tylko o odpowiednią infrastrukturę IT i automatyzację procesów, ale też standaryzację treści gwarancji. Agata Tomas, koordynator do spraw ubezpieczeń finansowych Profika Broker, zaznacza, że powszechne stosowanie podpisów elektronicznych umożliwia zastosowanie nowoczesnych rozwiązań. Wprawdzie ubezpieczyciele będą je wdrażać stopniowo ze względu na koszty i konieczność adaptacji systemów, ale jest to jednak wyraźny trend, w kierunku którego będzie dążył cały rynek.

„PB” zwraca uwagę, że e-gwarancje oferuje kilka zakładów, m.in. KUKE, UNIQA czy Euler Hermes. Ich wprowadzenie planuje także Warta.

Więcej:

„Puls Biznesu” z 22 lipca, Sylwia Wedziuk „Czas na gwarancje elektroniczne”:

Dlaczego klienci kupują? Dlaczego klient miałby kupić właśnie od ciebie? To standardowe pytanie, które zadajemy sobie jako handlowcy. Oczywiście odpowiedź jest bardzo złożona, ale dziś postaramy się skupić na jednym z podstawowych elementów doradczej sprzedaży, czyli wpasowaniu się w motywatory zakupowe klienta.

W sprzedaży od zawsze zadajemy sobie pytanie: klienci kupują emocjami czy logiką? Możemy przytoczyć tutaj stare, sprzedażowe powiedzenie: „dostarcz klientowi emocji towarzyszących kupowaniu, a logikę znajdzie sobie sam”.

Z kolei Seth Godin, światowy autorytet w dziedzinie marketingu, w swojej książce To jest marketing pisze: do życia tak naprawdę potrzebujemy tylko jedzenia, picia i dachu nad głową, cała reszta to zachcianki.

Nie ma co się oszukiwać, w większości naszych decyzji zakupowych górę biorą emocje. Oczywiście logika też jest ważna, ponieważ często pomaga „dojrzeć do zakupu”.

Potrzeby racjonalne vs. emocjonalne przy zakupie ubezpieczenia?

Zasadniczo nasze potrzeby możemy podzielić na dwie kategorie: racjonalne i emocjonalne.

Jeden klient kupuje samochód ze względu na wysoce rozwiniętą potrzebę prestiżu, lubi ekskluzywne auta, ponieważ one poprawiają jego samopoczucie. Drugi klient kupuje samochód, mając na uwadze to, że codziennie pokonuje 50 km do pracy i potrzebuje niezawodnego auta o stosunkowo niskim spalaniu.

Jeśli chodzi o ubezpieczenie, jeden z klientów zakupuje ubezpieczenie, jadąc na wycieczkę, mając na uwadze bezpieczeństwo swoich bliskich. Inny klient będzie kierował się tym, jakie koszty poniesie w razie wypadku (logika).

Amerykański badacz Abraham Maslow, zajmujący się w głównej mierze psychologią humanistyczną i transpersonalną, stworzył popularną sekwencję potrzeb od najbardziej podstawowych (życiowych) do potrzeb wyższego rzędu. W psychologii znana jest ona jako tzw. piramida Maslowa. Sekwencja ta wyróżnia potrzeby fizjologiczne, bezpieczeństwa (potrzeby niższego rzędu), przynależności, miłości, szacunku, samorealizacji (potrzeby wyższego rzędu).

W doradczej sprzedaży wiedza o tym, jakie mamy motywatory zakupowe oraz jak zaspokaja je nasz produkt/usługa, może być jednym z kluczy do skutecznej pracy. Poznajmy zatem te motywatory i sprawdźmy, jak możemy je zaspokoić.

Bezpieczeństwo

To jeden z najczęściej występujących motywatorów zakupowych. Nie ma co się oszukiwać, zakup ubezpieczenia/polisy pomaga naszemu klientowi zachować poczucie bezpieczeństwa – własne i bliskich.

Przykłady:

Wykupując polisę na życie, klient zyskuje bezpieczeństwo w razie nieprzewidzianych zdarzeń (a o nie nietrudno, prawda?);

Zakup rzetelnej polisy autocasco zabezpieczy klienta na wypadek kolizji spowodowanej z jego winy (sam tego doświadczyłem).

Po czym rozpoznam ten motywator u klienta?

Klient, mający jako jeden z głównych motywatorów zakupowych bezpieczeństwo, często będzie używał takich zwrotów, jak: bezpieczne, bezpieczny, zabezpieczenie, gwarancja, pewność, gwarantowany, zagwarantujecie, zapewnicie. Dodatkowo taki klient może często dokładnie weryfikować warunki umowy.

Wygoda

Kolejny motywator zakupowy klientów to wygoda. Znaczna część osób decyduje się na zakup, zyskując w ten sposób „święty spokój”. Wygoda wiąże się również coraz częściej z dogodną dla klienta formą zakupu.

Przykłady:

Zakup polisy na życie daje klientowi wygodę, kiedy będzie potrzebne poszukiwanie specjalistów, i co najważniejsze, wygodę w organizowaniu środków na leczenie.

Jeśli możesz zawierać z klientem umowę na odległość, bez konieczności spotkania, warto z tego skorzystać. Często obserwuję sytuację, w której to handlowcy twierdzą, że oni muszą się spotykać. Prawda czasem bywa zgoła inna, jest grupa klientów, dla których liczy się wygoda, a zawieranie umów na odległość nie stanowi problemu – sam się do takich zaliczam.

Po czym rozpoznam ten motywator u klienta?

Jeśli dla klienta istotna jest wygoda, może używać zwrotów, takich jak: wygoda, wygodnie, święty spokój, za mnie, bez mojego udziału, nie chcę się tym zajmować, chcę to mieć z głowy, potrzebuję pomocy. Dodatkowo warto nadmienić, że tego typu klient może sam sugerować, że nie potrzebuje spotkania, by porozmawiać o współpracy – sprawy formalne może załatwić na odległość.

Finanse

Jako motywator rozpatrywać je można na dwóch płaszczyznach. Zakup pozwoli mi na wygenerowanie oszczędności lub zakup pozwoli mi zwiększyć zysk. O ile w pierwszym wypadku nie ma z tym większego problemu, w drugim widzę tylko zastosowanie, jeśli chodzi o segment biznesowy.

Przykłady: Podkreśl, jakie straty finansowe może ponieść klient, nie mając zabezpieczonego zdrowia czy dobytku w sytuacji nieprzewidzianej (uniknięcie strat).

Rozmawiając z klientem biznesowym, zwróć uwagę na to, jak ważnym aspektem są benefity pracownicze i ile może zyskać, przyciągając nowe, utalentowane osoby do swojej firmy.

Po czym rozpoznam ten motywator u klienta? Jeśli dominującym u klienta motywatorem będą finanse, może operować zwrotami typu: zarobić, zarobię, zyskam, zarobek, strata, stracić, utrata, wydatek. Dodatkowo taki klient mocno zwróci uwagę na wszelkie opłaty dodatkowe w twojej ofercie.

Prestiż

Pewna grupa osób ma silną potrzebę kupowania tego, co prestiżowe. To osoby, które często nie zwracają uwagi na cenę, dla nich liczy się metka, „znaczek”.

Przykłady:

Tutaj również warto zwrócić uwagę klienta biznesowego na fakt, że kandydaci do pracy lepiej oceniają pracodawców i chętniej do nich aplikują.

W przypadku klientów indywidualnych zwracaj uwagę na limitowane pakiety, ekskluzywne, najbogatsze.

Po czym rozpoznam ten motywator u klienta?

Przede wszystkim po wyrażeniach typu: wyjątkowe, ekskluzywne, specjalne, premium, VIP, z wyższej półki.

Patryk Jasiński

Nowość

Kolejna grupa to osoby, które lubią kupować to, co nowe. Dla nich najważniejsze jest, by mieli coś jako jedni z pierwszych. Mają wysoko rozwinięte skłonności do ryzyka, byleby coś było nowe.

Przykłady:

Kiedy w ofercie pojawia się nowa usługa, od razu informuj o tym tę grupę klientów.

Jeżeli w rozmowie klient zasugeruje, że dla niego ważne są nowości, od razu pokazuj najnowsze oferty.

Po czym rozpoznam ten motywator u klienta?

Znów warto zwrócić uwagę na słowa klienta: nowe, najnowsze, innowacyjne, nowość, przełomowe, odkrycie, nowoczesne. Warto również obserwować otoczenie klienta. Jeśli znajdują się tam najnowsze sprzęty, możesz mieć pewność, że klient lubi nowinki.

Sympatia

Ludzie robią interesy z ludźmi. Reguła lubienia i sympatii (reguła wywierania wpływu prof. Cialdiniego) to jedna z najstarszych reguł na świecie. Skuteczny sprzedawca doskonale wie, że lepiej robić interesy z klientami, którzy zwyczajnie nas lubią.

4 elementy reguły lubienia i sympatii:

atrakcyjność fizyczna

podobieństwo – lubimy ludzi do nas podobnych

przywiązanie

częstotliwość i jakość kontaktów

Po czym rozpoznam ten motywator u klienta?

Najprościej po tym, jak wygląda nasza relacja – to wyczuwa się intuicyjnie.

Oczywiście skuteczna sprzedaż to nie tylko same motywatory zakupowe, ale ogólnie złożona sprawa. To już jednak temat na kolejny artykuł.

Branża ubezpieczeniowa jest jedną z tych, które w ostatnich latach zmieniły się najbardziej. Pandemia wymusiła jeszcze większe tempo rozwoju, dzięki czemu wprowadzono m.in. możliwość zawarcia polisy przez agenta bez fizycznej obecności klienta. Zmiany zachodzą też w konstrukcji samych ubezpieczeń, również mieszkaniowych.

Nowe technologie to m.in. inteligentne domy i mieszkania. Obraz nowoczesności dopełnia trend ekologii, którego głównym założeniem jest troska o naturę i wykorzystywanie mniej obciążających ją rozwiązań.

W ostatnich latach dużym zainteresowaniem klientów cieszy się ubezpieczenie fotowoltaiki, solarów, pomp ciepła i przydomowych oczyszczalni ścieków. W UNIQA chronimy je w ramach podstawowego zakresu ubezpieczenia od najpopularniejszych zdarzeń losowych, takich jak huragan, grad czy śnieg.

W trend eko oraz w związaną z nim elektromobilność wpisują się hulajnogi, deskorolki czy rowery – tradycyjne i elektryczne. Wyczekiwane zmiany w prawodawstwie wyklarowały prawa i obowiązki ich użytkowników. Również ubezpieczyciele mają jaśniejszy obraz podejmowanego ryzyka.

UNIQA zapewnia ochronę tych przedmiotów od zdarzeń losowych oraz od kradzieży z włamaniem, dewastacji czy rabunku w miejscu ubezpieczenia. Ochronę możemy rozszerzyć o odpowiedzialność cywilną za szkody wyrządzone osobom trzecim w związku z używaniem tych sprzętów.

Niskie oprocentowanie lokat i słabnąca atrakcyjność kont oszczędnościowych zachęcają do lokowania oszczędności w nieruchomościach, które najczęściej przeznaczane są na wynajem.

W UNIQA ubezpieczamy nieruchomość oraz zgromadzone w niej ruchomości nie tylko od zdarzeń losowych, ale również odpowiadamy za przypadkowe szkody wyrządzane np. sąsiadom w czasie najmu długoterminowego.

Większą popularnością cieszą się również domki letniskowe. UNIQA obejmuje je ochroną przed zdarzeniami losowymi, kradzieżą z włamaniem, dewastacją oraz rabunkiem. Ponadto polisę można jeszcze rozszerzyć o inne przedmioty ubezpieczenia, np. ochronę wyposażenia działki, czyli m.in. altany czy oczka wodne.

Nowocześnie oznacza dziś już nie tylko z technologicznym przytupem, ale też zgodnie z naturą. Przyszłość jawi nam się jako przestrzeń pełna zieleni, elektrycznych pojazdów, alternatywnych źródeł energii, gdzie zamiast krótkowzrocznego dbania głównie o siebie, coraz częściej będziemy skupiać się również na przyszłości kolejnych pokoleń.

To duże wyzwanie dla ubezpieczycieli, którzy będą musieli nadążać za innowacjami oraz ich wzrastającą popularnością, zmieniając swoją ofertę produktową oraz dostosowując do tego obsługę klienta.

Sylwia Frątczak starszy specjalista w Zespole Rozwoju Produktów i Badań Rynku, Departament Rozwoju Produktów i Procesów UNIQA

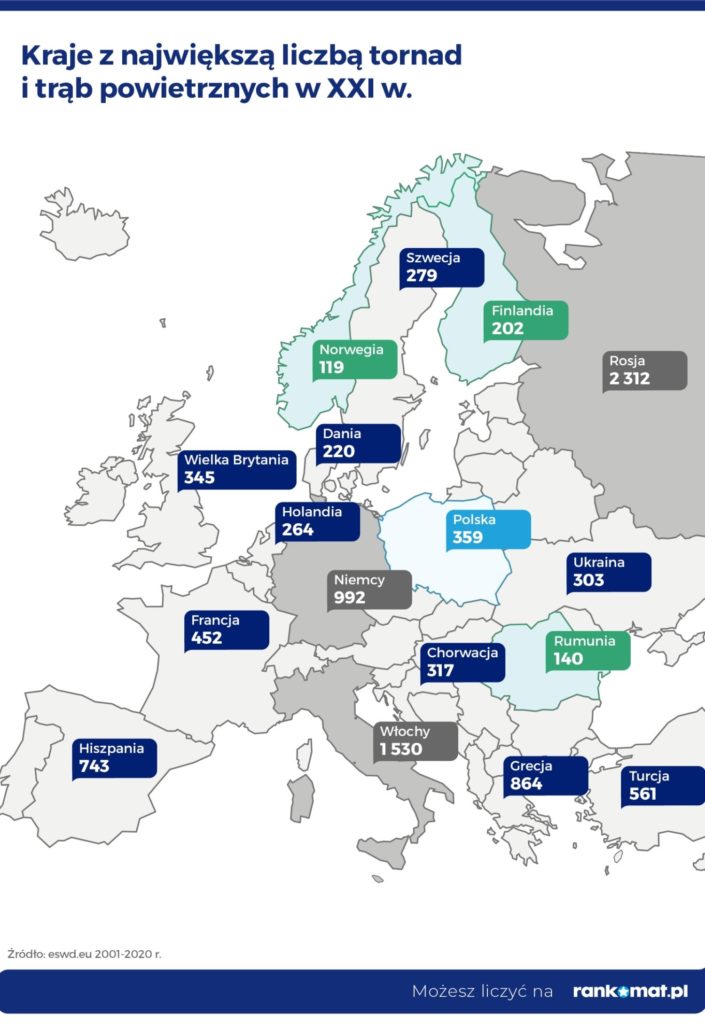

Eksperci Rankomat przeanalizowali anomalie pogodowe, które mogą mieć znaczenie w kontekście ochrony nieruchomości. Dane w ujęciu rocznym i 20-letnim zarówno w Polsce, jak i w Europie pochodzą z Europejskiej Bazy Danych o Gwałtownych Zjawiskach Atmosferycznych.

Polska znajduje się w czołówce Europy pod kątem liczby tornad i trąb powietrznych – wynika z danych Europejskiej Bazy Danych o Gwałtownych Zjawiskach Atmosferycznych (ESWD). W latach 2001–2020 odnotowano łącznie 359 tego typu zjawisk atmosferycznych. To więcej niż w Wielkiej Brytanii (345) czy na Ukrainie (303).

Najwięcej tornad i trąb powietrznych wystąpiło przez ostatnich 20 lat na terenie Rosji (2312), Włoch (1530) i Niemiec (992). Wyjątkowo dużo również w niewielkich powierzchniowo Chorwacji (317), Holandii (264) i Danii (220).

Występowanie tornad na terenie Polski nie rozkłada się równomiernie. Najwięcej tornad i trąb powietrznych odnotowano w województwach północnych, a dokładniej tych, które graniczą z linią brzegową. Zarówno w województwie pomorskim, jak i zachodniopomorskim to po 54 zjawiska przez 20 lat – wynika z danych ESWD.

W pozostałych województwach przedział ten wynosi między 20 i 30, jak w warmińsko-mazurskim (30), kujawsko-pomorskim i łódzkim (po 23) oraz wielkopolskim (21). Obszarem o najmniejszej liczbie tornad w XXI wieku jest opolskie (10).

Tylko w zeszłym roku w Polsce odnotowano 3866 niebezpiecznych zjawisk atmosferycznych. Tornada i trąby powietrzne wystąpiły 16 razy. Mniejszą częstotliwość miały trąby pyłowe (5) i gwałtowne śnieżyce (3).

W porównaniu z liczbą tornad silne burze wystąpiły 194 razy, duży grad (o średnicy gradzin co najmniej 2 cm) – 567 razy, silny deszcz miał miejsce 845 razy, a porywisty wiatr (powyżej 25 m/s) aż 2236 razy przez cały rok 2020.

Tornada i trąby powietrzne to spore zagrożenie dla nieruchomości. Dom i mieszkanie można chronić finansowo przed skutkami anomalii. W tym celu wystarczy ubezpieczenie w wariancie podstawowym z pakietem zdarzeń losowych. Podstawa będzie chroniła konstrukcję budynku i elementy przymocowane na stałe, jak ogrodzenie czy antena. Dla zwiększenia zakresu o ochronę wyposażenia czy stłuczenie szyb należy dobrać odpowiednie rozszerzenia.

– W ofercie ubezpieczycieli rzadko można spotkać się z definicją tornada i trąby powietrznej. Towarzystwa najczęściej wymieniają silny wiatr, ulewny deszcz i uderzenie pioruna jako zjawiska towarzyszące tornadom. Taka polisa kosztuje już poniżej 100 zł rocznie – wyjaśnia Michał Ratajczak, ekspert Rankomat.

Towarzystwa ubezpieczeniowe z roku na rok wypłacają coraz więcej odszkodowań z tytułu polis majątkowych (bez uwzględnienia komunikacyjnych). Według raportu Polskiej Izby Ubezpieczeń w 2020 r. było to łącznie 7,7 mld zł, podczas gdy jeszcze w 2010 r. kwota ta wynosiła 4,9 mld zł.

Według wstępnych szacunków niemieckiego stowarzyszenia ubezpieczycieli GDV, powódź, która miała miejsce w ubiegłym tygodniu w Nadrenii Północnej-Westfalii i Nadrenii-Palatynacie, spowodowana przez obszar niskiego ciśnienia Bernd, wyrządziła miliardowe szkody.

– Obecnie szacujemy straty ubezpieczone na 4 do 5 miliardów euro – powiedział dyrektor generalny GDV Jörg Asmussen. – Szkody mogą być nawet większe niż w sierpniowej powodzi z 2002 roku, która kosztowała 4,65 mld euro. Bernd to jedna z najbardziej niszczycielskich burz w ostatnim czasie.

Szkody w Saksonii i Bawarii nie zostały jeszcze uwzględnione w szacunkach strat. Zniszczona infrastruktura utrudnia komunikację i kontrolę uszkodzeń na miejscu. Stowarzyszenie zapowiedziało, że przedstawi zaktualizowany szacunek szkód spowodowanych lipcowymi burzami w nadchodzącym tygodniu.

– Ogólnie rzecz biorąc, ten rok z burzami, powodziami, ulewnymi deszczami i gradem powinien być najbardziej szkodowym od 2002 r. – powiedział Asmussen. Wówczas wartość ubezpieczonych szkód burzowych wyniosła 10,9 mld euro.

Ulewne deszcze i grad spowodowały już w czerwcu szacunkowe straty ubezpieczone w wysokości 1,7 mld euro.

GDV zwróciło uwagę, że prawie wszystkie budynki mieszkalne w Niemczech są zabezpieczone przed burzami i gradobiciem. Jednak tylko 46% właścicieli domów ma ochronę przed innymi zagrożeniami naturalnymi, takimi jak ulewne deszcze i powodzie.

Ubezpieczone straty z powodu klęsk żywiołowych osiągnęły najwyższy od 10 lat poziom 42 miliardów dolarów w pierwszej połowie 2021 roku. Największe straty spowodowały ekstremalne mrozy w USA w lutym. Ogólne straty gospodarcze spadły poniżej ich 10-letniej średniej, plasując się na poziomie 93 mld USD – podał Aon.

Cytowany przez Reuters raport brokera zwraca uwagę, że 72% półrocznych globalnych strat ubezpieczonych miało miejsce w USA. Wywołany przez wir polarny okres ekstremalnego zimna doprowadził do strat ubezpieczeniowych w wysokości co najmniej 15 mld USD. Z kolei poważne burze w Europie Zachodniej i Środkowej w czerwcu spowodowały co najmniej 4,5 mld USD strat ubezpieczeniowych Aon.

Klęski żywiołowe były odpowiedzialne za około 3000 zgonów na całym świecie w pierwszej połowie roku, z 800 ofiarami śmiertelnymi w wyniku fali upałów, która nawiedziła części zachodniej Kanady i północno-zachodniego Pacyfiku Stanów Zjednoczonych pod koniec czerwca.

W drugim kwartale 2021 r. wydatki Munich Re na duże straty w zakresie reasekuracji ubezpieczeń majątkowych uplasowały się poniżej średniej, głównie w wyniku stosunkowo niskich strat spowodowanych katastrofami naturalnymi. Straty związane z Covid-19 w zakresie reasekuracji ubezpieczeń majątkowych były zgodne z oczekiwaniami.

W reasekuracji ubezpieczeń życiowych i zdrowotnych wydatki wyraźnie przekroczyły oczekiwania, głównie ze względu na wysoką śmiertelność w Indiach i RPA.

W sumie Munich Re osiągnął wstępny zysk netto w II kwartale w wysokości około 1,1 mld euro (konsensus na podstawie szacunków 14 analityków finansowych wyniósł 808 mln euro). Wynik na koniec pierwszej połowy 2021 r. uplasował się na poziomie około 1,7 mld euro. Munich Re jest na dobrej drodze do osiągnięcia rocznego celu w wysokości 2,8 mld euro, mimo że wzrosło prawdopodobieństwo nieosiągnięcia samodzielnego podcelu w wysokości 400 mln EUR ustalonego dla wyniku technicznego w reasekuracji ubezpieczeń na życie (w tym wynik z umów reasekuracyjnych z nieistotnym transferem ryzyka).

Munich Re ogłosi ostateczne dane za drugi kwartał 10 sierpnia.

Premier Mateusz Morawiecki z dniem 20 lipca zwolnił Dagmarę Wieczorek-Bartczak ze stanowiska zastępcy przewodniczącego Komisji Nadzoru Finansowego. Wcześniej Dagmara Wieczorek-Bartczak złożyła rezygnację, motywując ją względami osobistymi.

Przewodniczący KNF Jacek Jastrzębski podziękował swojej dotychczasowej zastępczyni za współpracę i za zaangażowanie w prace Komisji oraz Urzędu KNF, życząc jej jednocześnie powodzenia w dalszych planach. Dagmara Wieczorek-Bartczak odpowiadała w Urzędzie KNF za nadzór nad sektorem ubezpieczeń. Swoją funkcję sprawowała dokładnie rok i 8 miesięcy. Na stanowisko została powołana 20 grudnia 2019 roku.

KNF tłumaczyła wówczas, że jej powołanie stanowi realizację zapowiadanych przez Jacka Jastrzębskiego planów wzmocnienia nadzoru nad powyższym rynkiem, w szczególności intensyfikacji działań wobec ubezpieczycieli oferujących polisy z ubezpieczeniowym funduszem kapitałowym. Była zaangażowana w prace nad interwencją produktową nadzoru na rynku polis z UFK, której dokonano kilka dni temu.

Dagmara Wieczorek-Bartczak posiada blisko 25-letni staż pracy w UKNF. Przed objęciem funkcji zastępcy przewodniczącego KNF pełniła obowiązki dyrektora zarządzającego Pionem Nadzoru Ubezpieczeniowego. Zdobyła też doświadczenie w sektorze prywatnym, pracując przez kilkanaście miesięcy w firmie doradczej EY. Od października ubiegłego roku zasiadała też z ramienia nadzoru w Radzie Ubezpieczeniowego Funduszu Gwarancyjnego

Jest absolwentką Wydziału Matematyki Uniwersytetu Łódzkiego oraz podyplomowych studiów na SGH z zarządzania ryzykiem w instytucjach finansowych.

20 lipca rada nadzorcza PZU SA podjęła uchwałę dotyczącą powołania Krzysztofa Kozłowskiego w skład zarządu spółki, powierzając mu pełnienie funkcji jego członka. Powołanie nastąpi z dniem 4 sierpnia 2021 roku na okres wspólnej kadencji obejmującej trzy pełne lata obrotowe 2020–2022.

Krzysztof Kozłowski posiada stopień doktora nauk prawnych nadany w 2010 r. na Wydziale Prawa i Administracji Uniwersytetu Jagiellońskiego. Od 2011 r. jest adiunktem w Katedrze Prawa Konstytucyjnego na Wydziale Prawa i Administracji Uniwersytetu Jagiellońskiego. Autor kilkudziesięciu publikacji naukowych, a także uczestnik zagranicznych pobytów, staży i programów naukowych. W 2013 r. został wpisany na listę adwokatów (jako adwokat niewykonujący zawodu). Zdał również egzamin sędziowski.

W latach 2013–2015 był asystentem sędziego Trybunału Konstytucyjnego. W latach 2013–2015 natomiast reprezentantem-substytutem w Grupie Niezależnych Ekspertów Europejskiej Karty Samorządu Lokalnego Rady Europy w Strasburgu.

Od kwietnia 2020 r. do 20 lipca obecnego roku pełnił funkcję wiceprezesa zarządu Pekao SA, nadzorującego Pion Strategii. Przewodniczy też radom nadzorczym w spółkach Grupa Azoty Zakłady Chemiczne „Police” oraz Polskie Radio – Regionalna Rozgłośnia w Szczecinie „Pr Szczecin”.

Od kwietnia 2015 r. do grudnia 2015 r. pełnił funkcję członka rady nadzorczej Tomaszowskiego Towarzystwa Budownictwa Społecznego. Od grudnia 2015 r. do września 2016 r. był podsekretarzem stanu w Ministerstwie Gospodarki Morskiej i Żeglugi Śródlądowej. Od września 2016 r. do stycznia 2018 r. był wojewodą zachodniopomorskim. W okresie od stycznia 2018 r. do kwietnia 2020 r. pełnił funkcję sekretarza stanu w Ministerstwie Spraw Wewnętrznych i Administracji.

Polska Izba Ubezpieczeń rozpoczęła kampanię „A Ty! #czegosięboisz?”, w której zwraca uwagę na lęki Polaków i wskazuje, że te najważniejsze mogą być ubezpieczone. Kampania, która potrwa do 30 września, towarzyszy premierze „Mapy ryzyka Polaków”.

– Uznaliśmy, że tak istotne zagrożenie, jak pandemia nie pozostało bez wpływu na naszą kondycję psychiczną. Dzięki temu dowiedzieliśmy się nie tylko, czego Polacy boją się najbardziej, ale jak doświadczenia roku życia w pandemii wpłynęły na nasze lęki – mówi Marcin Tarczyński, menedżer ds. komunikacji i analiz Polskiej Izby Ubezpieczeń.

W ramach akcji PIU rozpoczęła kampanię w mediach społecznościowych. Pod hasztagiem #czegosieboisz można podzielić się swoimi obawami na Facebooku, Instagramie i Twitterze.

– Nasze badanie jasno wykazało, że najważniejsze obawy Polaków można ubezpieczyć. Ponieważ świadomość własnych lęków pomaga odpowiednio zarządzać ryzykiem, zachęcamy do poszukania odpowiedzi na pytanie: #czegosięboisz. Na najważniejsze obawy Polaków jest odpowiedź ubezpieczeniowa. A ubezpieczenia w najtrudniejszych chwilach zdejmują z nas troskę o finanse – podsumowuje Marcin Tarczyński.

Dodatkowo do zapoznania się z „Mapą ryzyka Polaków” i do rozmowy o własnych lękach zachęcać będą reklamy Google Display Network. Opracowanie graficzne raportu oraz wszystkie kreacje należą do HI Agencji, za kampanię w social mediach odpowiada Nieagencja. Kampanię wspierają też działania media relations prowadzone przez agencję OneMulti.

– Osobną odsłoną naszych działań będą cykle webinariów dla agentów ubezpieczeniowych, gmin oraz szkół. Agenci pracujący bezpośrednio z klientami dostaną od nas istotną argumentację. Badania pokazują, że osoby, które się ubezpieczały i miały już doświadczenie z likwidacją szkód, oceniają ryzyko jako bardziej prawdopodobne, ale mniej się go obawiają. Podchodzą więc do niego racjonalnie – zarządzają nim. Gminom przekażemy proste poradniki dla mieszkańców, w których opiszemy, jak zarządzać głównymi obawami. Materiały edukacyjne będą dostępne również dla szkół. Wiele zależy też od nas samych. Mamy ogromny wpływ na zminimalizowanie bardzo wielu lęków, choćby tych związanych z wypadkami samochodowymi – mówi Agnieszka Durska, ekspert ds. komunikacji PIU.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.